ในระยะยาวตลาดหุ้นมีแนวโน้มไปทางเดียวคือขาขึ้น ในความเป็นจริง S&P 500 โดยเฉลี่ยให้ผลตอบแทน 10.5% ต่อปีตั้งแต่เริ่มในปี 2500 แต่ดัชนี S&P 500 ประกอบด้วยหลายภาคส่วน และแต่ละคนก็มีพฤติกรรมที่แตกต่างกันออกไป บางคนทำได้ดีกว่าในขณะที่คนอื่นทำได้ต่ำกว่า S&P500 เป็นค่าเฉลี่ยถ่วงน้ำหนักตามราคาตลาดของภาคส่วนรวมทั้งหมด

การรู้ว่าหุ้นกลุ่มใดทำผลงานได้ดีกว่าจะเป็นตัวบอกนักลงทุนอย่างมากเกี่ยวกับเศรษฐกิจและตลาดโดยรวม ท้ายที่สุดแล้ว แต่ละทศวรรษมักจะเห็นว่าภาคส่วนต่างๆ มีประสิทธิภาพเหนือกว่าส่วนที่เหลือทั้งหมด แล้วกลุ่มหุ้นที่ดีที่สุดในรอบทศวรรษคืออะไร และเราจะใช้ข้อมูลนี้เพื่อเป็นนักลงทุนที่ดีขึ้นได้อย่างไร?

กลุ่มหุ้นที่ดีที่สุดในรอบ 50 ปีที่ผ่านมา

2010s

ไม่น่าแปลกใจเลยที่มันเป็นภาคเทคโนโลยีสารสนเทศ หลายคนเชื่อว่านี่เป็นเพราะผู้นำระดับโลกอย่าง Microsoft และ Google นั้นมีความโดดเด่นเช่นนี้ แต่อุตสาหกรรมที่นำภาคเทคโนโลยีมาทำผลงานได้ดีกว่าจริงๆ คือ เซมิคอนดักเตอร์.

นักวิเคราะห์ชี้ให้เห็นความแตกต่างนี้เนื่องจากหุ้นเซมิคอนดักเตอร์มีพฤติกรรมแตกต่างจากหุ้นเทคโนโลยีส่วนใหญ่ค่อนข้างมาก เนื่องจากหุ้นเหล่านี้มีวัฏจักรสูง นั่นเป็นเพราะตัวเซมิคอนดักเตอร์เองนั้นคล้ายกับสินค้าโภคภัณฑ์ตรงที่เป็นวัตถุดิบและเป็นหัวใจสำคัญของคอมพิวเตอร์ทุกเครื่อง นอกจากนี้ เซมิคอนดักเตอร์ยังเปลี่ยนจากอุปทานมากเกินไปเป็นอุปทานไม่เพียงพออย่างรวดเร็ว ทั้งนี้ขึ้นอยู่กับนวัตกรรมในพื้นที่เทคโนโลยี สิ่งนี้สร้างขึ้นสำหรับอุตสาหกรรมที่พร้อมจะระเบิดในขณะที่โลกกำลังสร้างแพ็คเกจซอฟต์แวร์สำหรับเกือบทุกอย่าง

ดูรายละเอียดเพิ่มเติม >>>การลงทุนดัชนีเป็นเพียงการลงทุนใน Big Tech จริงหรือ?

ยุค 2000

ทศวรรษ 2000 มีแนวโน้มว่าจะร่วงลงในฐานะหนึ่งในนักลงทุนที่ซื้อและถือครองได้ยากที่สุด เนื่องจากภาวะเศรษฐกิจถดถอยสองครั้งสิ้นสุดลง ทศวรรษเริ่มต้นด้วยภาวะเศรษฐกิจถดถอยที่เกิดจากฟองสบู่เทคโนโลยีแตก ตามมาด้วยภาวะเศรษฐกิจชะลอตัวหลังเหตุการณ์ 9/11 ทศวรรษนั้นจบลงด้วยวิกฤตการณ์ทางการเงินครั้งใหญ่

ในช่วงทศวรรษนี้ S&P 500 อยู่ในช่วงทรงตัวและที่จริงแล้วได้ผลตอบแทนคืนมาทุกปี เฉลี่ย –0.95% (ห่างไกลจากค่าเฉลี่ยระยะยาว) เป็นการยากที่จะจินตนาการว่าภาคส่วนใดทำงานได้ดี แต่มีภาคส่วนที่ไม่เพียงแค่อยู่รอดในทศวรรษนี้ ในความเป็นจริงพวกเขาเจริญรุ่งเรือง

สิ่งหนึ่งที่แน่นอน: ไม่ใช่หุ้นเทคโนโลยี หุ้นเทคโนโลยี mega cap หลายตัวที่เราคุ้นเคยกันดีในปัจจุบันนั้นสูญเสียทศวรรษไปแล้ว

แล้วไง ทำ ทำได้ดีในช่วงทศวรรษที่เลวร้ายนี้หรือไม่? พลังงานและวัสดุ ในตอนแรกสิ่งนี้อาจดูเหมือนขัดกับสัญชาตญาณเนื่องจากโดยทั่วไปพลังงานจะเพิ่มขึ้นเมื่อเศรษฐกิจคำรามและลดลงเมื่อไม่ได้อยู่ แม้ว่าเศรษฐกิจของอเมริกาจะขาดความต้องการสิ่งเหล่านี้ในช่วงปี 2000 แต่ประเทศหนึ่งกลับไม่มีความต้องการเหล่านี้อย่างแน่นอน นั่นคือจีน

จีนเข้าร่วมองค์การการค้าโลกในปี 2544 ซึ่งเป็นการประกาศศักราชใหม่ของโลกาภิวัตน์ ตลอดทศวรรษที่ผ่านมา ประเทศจีนมีค่าเฉลี่ย ประมาณ 10% ต่อปีในการเติบโตของ GDP ซึ่งเป็นความสำเร็จที่ไม่เคยได้ยินมาก่อนสำหรับประเทศที่มีขนาดดังกล่าว และความสำเร็จนี้เกิดขึ้นหลังจากยุค 90 ที่เป็นตัวเอกในประเทศจีน

ความต้องการทั้งหมดนี้นำไปสู่ภาคพลังงานที่ปิดตัวลง ผู้ผลิตน้ำมันไม่พร้อมสำหรับอุปสงค์สึนามิและพยายามดิ้นรนเพื่อให้ทัน ภาคพลังงานของดัชนี S&P 500 ในช่วงนี้ ส่งคืน 144%หรือเฉลี่ย 14.4% ต่อปี และจำไว้ว่านี่เป็นช่วงทศวรรษที่ผลตอบแทน S&P 500 เป็นลบ!

ทศวรรษ 1990

อันนี้ไม่ยากเกินไปที่จะคาดเดา แต่ภาคที่มีผลงานดีที่สุดแห่งทศวรรษคือภาคเทคโนโลยีสารสนเทศ เทคโนโลยีแก้ปัญหาได้นับไม่ถ้วน และเงินไหลลื่นไหลอย่างอิสระทำให้หุ้นเทคโนโลยีพองฟองสบู่ก้อนใหญ่ และหากฟองสบู่แตกเมื่อไม่กี่เดือนก่อน เราน่าจะพิจารณาหุ้นกลุ่มอื่นในทศวรรษนี้

ผู้คนมองย้อนกลับไปด้วยความเกรงใจต่อผลตอบแทนของบริษัทเทคโนโลยีที่ให้ไว้ในช่วงทศวรรษนี้ และพวกที่ออกไปทันเวลาก็ทำเงินได้พอสมควร ตัวอย่างหนึ่ง (และมีอยู่มากมาย) คือ Dell Computers หุ้นของบริษัทนี้เป็นผู้นำภาคเทคโนโลยีด้วยa เพิ่มขึ้น 91,863% ระหว่างปลายปี พ.ศ. 2532 ถึง พ.ศ. 2542

แต่ผลตอบแทนที่น่าทึ่งเหล่านี้จบลงด้วยการหว่านเมล็ดพันธุ์แห่งการทำลายล้างของภาคส่วนนี้

ทศวรรษ 1980

ทศวรรษ 1980 เป็นที่เลื่องลือในเรื่องส่วนเกินและการถือกำเนิดของนโยบายเสรีนิยมใหม่ เปิดขึ้นพร้อมกับภาวะถดถอย เพื่อต่อสู้กับอัตราเงินเฟ้อที่สูงอย่างบ้าคลั่งในปี 1970 นาย Paul Volker ประธานธนาคารกลางสหรัฐ (เฟด) ได้ขึ้นอัตราดอกเบี้ยกองทุนเฟด มากกว่า 20%. สิ่งนี้ทำให้เกิดภาวะเศรษฐกิจถดถอย แต่การเดินป่าอันเจ็บปวดของ Volker ได้ผล อัตราเงินเฟ้อถูกทำให้เชื่องและเศรษฐกิจเฟื่องฟู

บริบทนี้อธิบายว่าทำไมลวดเย็บกระดาษของผู้บริโภคจึงเป็น ภาคชั้นนำแห่งทศวรรษ. ชาวอเมริกันรู้สึกมั่นใจมากกว่าที่เคยได้รับมาเป็นเวลานาน และการเกิดขึ้นของวัฒนธรรมบริโภคนิยมได้กระตุ้นให้ชาวอเมริกันซื้อมากกว่าที่เคยมีในทศวรรษที่ผ่านมา

นักลงทุนเปลี่ยนจากการประหยัดเป็นผู้บริโภค และทำให้เกิดความสำเร็จของภาคส่วนนี้ ปัจจุบันบริษัทที่ผลิตสินค้าที่ผู้คนเรียกร้องได้ประสบกับราคาหุ้นที่เฟื่องฟู

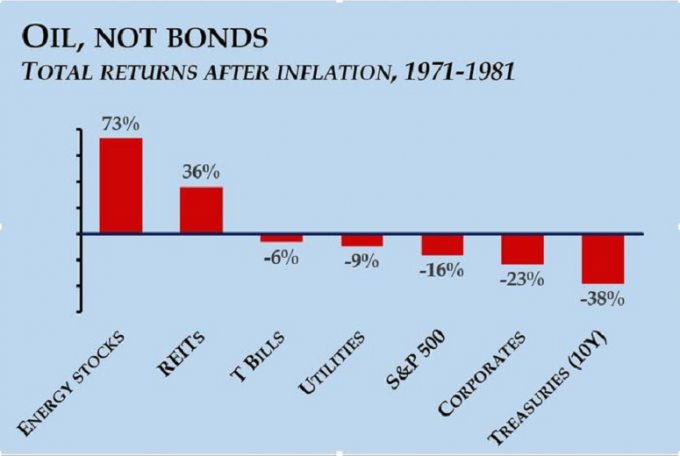

ทศวรรษ 1970

ทศวรรษสุดท้ายที่เราจะดูคือปี 1970 มันเป็นทศวรรษที่ผ่านมาโดยฝันร้ายที่เลวร้ายที่สุดของนักเศรษฐศาสตร์: stagflation Stagflation เป็นสิ่งที่แย่ที่สุดในสองโลก โดยที่อัตราเงินเฟ้อยังอยู่ในระดับสูงอย่างต่อเนื่อง และการเติบโตทางเศรษฐกิจก็เป็นโรคโลหิตจางอย่างดื้อรั้น ในช่วงอัตราเงินเฟ้อปกติ การเติบโต (ในแง่ระบุ) จะเร่งตัวขึ้น ไม่เช่นนั้นด้วย stagflation

นั่นคือสิ่งที่นำไปสู่การปีนเขา Volker เมื่อต้นทศวรรษ 1980 ภาวะชะงักงันมีรากฐานมาจากผลิตภาพแรงงานที่ลดลง และการขาดดุลงบประมาณที่เพิ่มมากขึ้นอย่างต่อเนื่องอันเนื่องมาจากสงครามเวียดนามที่ดำเนินไปอย่างต่อเนื่อง สิ่งเหล่านี้ชะลอการเติบโตและทำให้เกิดอัตราเงินเฟ้อแม้ว่าจะยังไม่เป็นหายนะก็ตาม

แต่แล้วการคว่ำบาตรน้ำมันในปี 2516 ก็เกิดขึ้น ในการตอบโต้สงครามถือศีลระหว่างอิสราเอล-อาหรับ ซาอุดีอาระเบียและกลุ่มโอเปกได้ยุยงให้มีการห้ามส่งน้ำมันไปยังประเทศตะวันตกโดยสมบูรณ์และในชั่วข้ามคืน ราคาพลังงานก็พุ่งสูงขึ้น ในฐานะองค์ประกอบหลักของอัตราเงินเฟ้อ เมื่อราคาพลังงานพุ่งขึ้น อัตราเงินเฟ้อก็เช่นกัน

เมื่อคำนึงถึงเรื่องนี้แล้ว จึงไม่น่าแปลกใจที่ได้ยินว่าพลังงานนั้นอยู่ในอันดับต้นๆ ของรายชื่อภาคส่วนอีกครั้ง มันผลิต ผลตอบแทนจริง 73% ระหว่างปี 2514 ถึง 2524 หรือ 7.3% ต่อปี โปรดทราบว่าผลตอบแทนนี้อยู่ในช่วงที่อัตราเงินเฟ้อเฉลี่ยเป็นตัวเลขสองหลักต่ำ

สิ่งที่ใช้ได้ผลในหนึ่งทศวรรษอาจไม่ได้ผลในภายภาคหน้า

นักลงทุนสามารถนำข้อมูลทั้งหมดนี้ไปทำอะไรได้บ้าง? สิ่งสำคัญที่สุดที่ต้องจำไว้คือ โดยทั่วไปแล้ว ตลาดจะเคลื่อนที่เป็นวัฏจักร ภาคที่เป็นผู้นำตลาดในหนึ่งทศวรรษมีแนวโน้มที่จะจบลงด้วยมูลค่าที่สูงเกินจริงและจะถูกแซงหน้าโดยภาคส่วนอื่นในทศวรรษหน้า

นักลงทุนควรจับตาดูปัจจัยภายนอกที่เป็นตัวกำหนดทิศทางของภาคส่วนชั้นนำ ในช่วงทศวรรษ 2000 เป็นความต้องการสินค้าโภคภัณฑ์ที่ไม่หยุดนิ่งของจีน และในปี 1990 เป็นนวัตกรรมด้านซอฟต์แวร์และการเติบโตของอินเทอร์เน็ต

นักลงทุนที่กระตือรือร้นควรมองว่าเทรนด์ใหญ่คืออะไร แน่นอนว่าในช่วงเวลาใดก็ตามมีแนวโน้มมากมายที่เกิดขึ้นในทุกทิศทาง แต่ตลอดทศวรรษที่ผ่านมา มีแนวโน้มหนึ่งที่ยืนเหนือส่วนที่เหลือ ในช่วงทศวรรษ 1970 ภาวะเศรษฐกิจถดถอยร่วมกับการกระแทกของน้ำมันอย่างกะทันหันเป็นตัวเร่งปฏิกิริยาสำหรับภาคส่วนที่มีประสิทธิภาพดีที่สุด ในปี 2010 อัตราดอกเบี้ยที่ต่ำทำให้หุ้นเทคโนโลยีขนาดใหญ่ที่มีกระแสเงินสดอิสระในระดับสูงเข้ามาครอบงำ

สุดท้ายนี้ สิ่งสำคัญคือต้องสังเกตว่าการดูสิ่งนี้จากทศวรรษต่อทศวรรษนั้นเป็นไปโดยพลการ เทรนด์ไม่ได้เริ่มต้นและสิ้นสุดอย่างเรียบร้อยในช่วงเปลี่ยนทศวรรษ และบางครั้งก็ต้องมีแนวโน้มมากในการเริ่มต้นอย่างเด็ดขาด

ดูรายละเอียดเพิ่มเติม >>> วิธีการทำวิจัยตลาดหุ้น

หุ้นกลุ่มไหนจะเป็นหุ้นที่ดีที่สุด?

เราก้าวเข้าสู่ทศวรรษใหม่ได้สองปีแล้ว และมันก็เป็นช่วงเวลาที่น่าสนใจมากจนถึงตอนนี้ ในขณะที่เราไม่สามารถพูดได้ในช่วงต้นทศวรรษว่าหุ้นกลุ่มใดที่มีผลงานดีที่สุด เราใช้ประวัติล่าสุดนี้เพื่อพัฒนาแนวทางปฏิบัติที่ดีที่สุดทั่วไปบางประการ

ประสิทธิภาพของราคาในอดีตไม่ได้รับประกันผลลัพธ์ในอนาคต และกลุ่มบริษัทเทคโนโลยีมีสถิติทศวรรษ ดังนั้นในฐานะนักลงทุน เราต้องถามตัวเองว่า เป็นไปได้ไหมที่เทคโนโลยีจะทำแบบนี้ซ้ำๆ? พึงระลึกไว้เสมอว่าเรากำลังก้าวไปสู่สภาพแวดล้อมระดับมหภาคที่ต่างออกไป — สภาพแวดล้อมที่มีอัตราเงินเฟ้อเป็นครั้งแรกในรอบหลายปี

สำหรับนักลงทุนที่ซื้อและถือระยะยาว การกังวลเกี่ยวกับแนวโน้มอาจทำให้สับสนได้ แต่สำหรับผู้ที่มีทุนฟรีที่ต้องการลงทุนใหม่ การเลือกเวลาที่แนวโน้มเป็นที่ชื่นชอบของคุณจะไม่ส่งผลเสียต่อคุณอย่างแน่นอน และอาจช่วยให้คุณค้นพบกลุ่มหุ้นที่ดีที่สุดได้