Prisluhnite tej objavi, vljudnost ekipe na Optimalne dnevne finance.

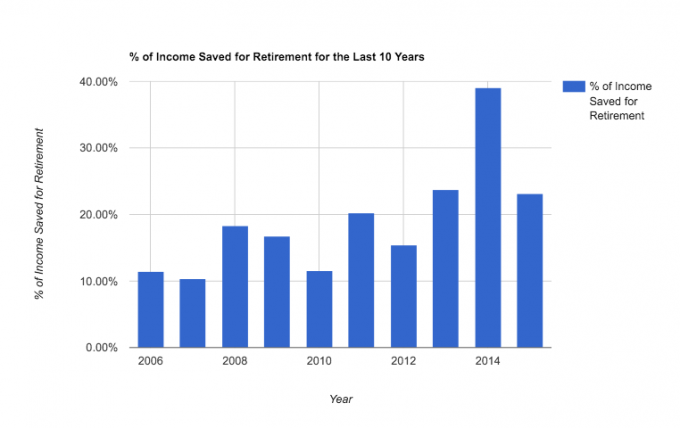

Danes vam želim pokazati, kako smo v desetih letih zakona (od 30. do 39. leta) prihranili povprečno 20% dohodka pred obdavčitvijo za upokojitev.

V najslabšem letu smo prihranili 10%, v najboljšem primeru pa skoraj 40%! Ni slabo, kajne?

20% je le eden najpogosteje priporočenih odstotkov za pokojninsko varčevanje. Popolno naključje, prisežem.

Ne glede na to pa je prihranek tega denarja privedel do tega, da smo si ogledali stanje in postavili vprašanje: »Ali bi morali nehajte varčevati za upokojitev sploh začeti osredotočati na druge cilje: hipoteko, fakulteto, zabavo itd.? "

Tu nikakor ne grem zmagoviti krog - nismo se pripravljeni predčasno upokojiti. Upam pa, da vam bo ta članek povedal, kaj je mogoče v desetletnem obdobju. Tukaj je dejanski posnetek:

Danes želim deliti zakaj in kako iz naše zgodovine pokojninskega varčevanja.

Toda najprej nekaj opozoril:

- Ostalih 80%nismo razstrelili. To so samo pokojninski prihranki in ne vse prihranki (glej vse naši cilji varčevanja). V teh desetih letih smo prihranili tudi za 20% akontacije na dveh domovih, plačano nov kombi z gotovino, začel z obdavčljivim vlaganjem in poplačal velike dolgove, kot so naša študentska posojila in zapiski o starih avtomobilih. Če bi moral izračunati naše dejanske življenjske stroške v % po davkih, desetini/dobrodelnosti in prihrankih ob upokojitvi, bi jih postavil na okoli 55-60 % našega dohodka.

- Leta 2010 sem se samozaposlil. To nam je omogočilo, da smo odprli račune Solo 401K in znatno povečali naše letne zneske varčevanja pri upokojitvi, ki so ugodne za davke. To, v kombinaciji z odpravo dolgov, nas je pripeljalo do tega, da lahko vsako leto prihranimo vedno več.

- Nazadnje tukaj ne delim našega dohodka, vendar vam lahko navedem nekaj primerov, kako bi lahko pri določenih dohodkih izgledalo varčevanje 20% za deset let (predvideva 6% donos):

- Nekdo s 25.000 USD dohodka in 20% prihrankom bi lahko v desetih letih zbral 69.858,21 USD. Ta znesek bi se v naslednjih 20 letih spremenil v 224.044,74 USD, ne da bi prihranili več.

- Nekdo s 75.000 USD dohodka in 20% prihrankom bi lahko v desetih letih zbral 209.574,64 USD. Ta znesek bi se v naslednjih 20 letih spremenil v 672.134,26 USD, ne da bi prihranili več.

- Nekdo s 125.000 USD dohodka in 20% prihrankom bi lahko v desetih letih zbral 349.291,07 USD. Ta znesek bi se v naslednjih 20 letih spremenil v 1.120.223,78 USD, ne da bi prihranili več.

Kot lahko vidite, boste z varčevanjem pri 30 -ih letih prišli do zdravega računa za upokojitev. Tu je hiter posnetek našega dohodka v primerjavi z našim prispevkom:

Zakaj smo prihranili odstotek, ki smo ga naredili

Moja motivacija za varčevanje za upokojitev pri 30-ih letih je bila dvojna:

Prvič in morda presenetljivo, ne maram plačevanja zveznih davkov na dohodek. V vsakem primeru bom pobegnil od nekaterih davkov, pa jih bom vzel, čeprav začasno. Ko sem torej s službo začel dobro zaslužiti, sem svoje podjetje 401K videl kot način za zmanjšanje sedanjega davčnega računa. Sliši se noro, vem. Je pa res velik del moje motivacije.

Večino te strasti je poganjalo branje blogi o osebnih financah v poznih dvajsetih in zgodnjih tridesetih in navdihnjen s temi zgodbami - zato danes delim to objavo.

Drugič, cenim varnost, osebno odgovornost in svojo neodvisnost. Ne želim biti odvisen od nikogar, ko sem star in preveč utrujen, da bi delal zase. Lep pokojninski prihranek mi bo omogočil, da se v starejši starosti nekoliko lažje spočijem, saj vem, da svojim sočlovekom nisem v breme.

Za gospo PT, finančno je preprosto bolj konzervativna in varnost ceni še bolj kot jaz. Tako ji nikoli ni manjkalo motivacije za varčevanje za prihodnost. Po naravi je varčna.

Nismo nameravali prihraniti 20%. Pravzaprav nikoli nismo sedeli, da bi določili dejanski odstotek. Naš pristop je bil vedno pri varčevanju, kolikor je le mogoče, pri doseganju najnižjih letnih prispevkov.

20% je verjetno odličen odstotek za vsakogar, če razmišljate o tem, da bi ustvarili dovolj prihrankov za udobno upokojitev (mogoče malo zgodaj). Ampak ne mislite, da je treba začeti tam.

Začeli smo okoli 10% (in pri 20 -ih sem prihranil še manj kot to). Začnite varčevati zdaj in to boste ugotovili, ko boste finančno dozoreli želite prihraniti več.

Kako smo prihranili 20% dohodka za upokojitev

Čeprav 20% ni osupljiv odstotek prihrankov (obstaja nov gibanje 50% varčevalcev tam zunaj, kar zelo pozdravljam), je dosledno in pomembno za našo dolgoročno finančno prihodnost. Takole nam je uspelo:

1. Uporabili smo davčne ugodnosti, ki so nam na voljo. Ko sem delal v podjetju (2006-2009), sem uporabljal podjetje 401K (in tekmo), medtem ko je ga. PT jo je uporabljal 403B. Ko smo te možnosti "maksimirali", smo odprl Roth IRA (v letu 2008) za dodatne prihranke. In ko sem postal samozaposlen (2010), smo odprl Solo 401Ks. Vsak račun ima drugačna pravila, vendar smo običajno lahko uporabili dva ali več v tandemu. Za dodatne radovedne uporabljamo ta sklad v vsa naša upokojitvena vlaganja.

2. Po možnosti smo avtomatizirali svoje hranilne vloge. Nič ni pripeljalo do doslednejših prihrankov pri nas kot pristop samodejnega varčevanja. Samo deluje. Če ne avtomatizirate svojega pokojninskega varčevanja, pojdite takoj in ga zaženite. Obstajajo tudi aplikacije ki vam lahko pomaga avtomatizirati prihranke. Preverite Qapital za eno takšno aplikacijo.

3. Prihranke smo prihranili. Ko smo dobili več prihodkov, bodisi zato, ker je zmanjšanje dolga sprostilo več denarja v našem proračunu, bodisi preprosto zato, ker sem s svojim podjetjem začel več zaslužiti, smo ta dodatni denar vedno namenili več prihranki. Nismo dovolili, da bi se naš življenjski slog ujemal z novim razpoložljivim dohodkom.

4. Naredili smo nekaj norih stvari. Z leti smo nekaj žrtvovali in živeli neobičajno življenje v iskanju bolj varčnega obstoja. Imamo:

- prerežite kabel,

- izdelali smo lastno pohištvo,

- opravil domača popravila doma,

- obdržal isti avto 10 let (očitno moram o tem pisati),

- šel na tedensko zamrznitev porabe,

- in nazadnje preklopili na program izmenjave zdravniških storitev.

Delim te stvari, da malo začinim to objavo in vam dam nekaj zanimivega, da vzamete s seboj. Toda moje prepričanje o varčnosti se je razvilo, odkar sem se prvič odločil, da bom z nekaterimi od teh stvari "prihranil denar".

Zdi se mi, da je varčnost odlična in da je njeno ravnanje pripeljalo do bolj zdravega in srečnega življenja. Toda varčnost nam res ni premaknila igle v naši sposobnosti, da prihranimo toliko, kot smo. Varčevali smo dosledno, ker smo se osredotočili na točko 2 zgoraj. To je najpomembnejša stvar.

Odlomki za vaše pokojninsko varčevalno potovanje

- Desetletje doslednega varčevanja lahko pomembno vpliva na vašo upokojitev.

- Pomembno je najti svojo motivacijo, vendar se zanašati nanjo sistem samodejnih prispevkov je ključno.

- 20% je odličen cilj za tiste, ki so stari 30 let, vendar vam ni treba začeti tam. Začnite pri 10% kot mi.

- Če se znebite dolga in ustvarite ta stranski dohodek, vam lahko pomaga hitreje doseči cilje.

Koliko odstotkov svojega dohodka prihranite za upokojitev?

Philip Taylor, alias "PT", je CPA, bloger, podcaster, mož in oče treh otrok. PT je tudi ustanovitelj in izvršni direktor konference in sejma industrije osebnih financ, FinCon.

Delo s krajšim delovnim časom je ustvaril leta 2007, da bi delil svoje nasvete o denarju in bil odgovoren (medtem ko odplačilo več kot 75 tisoč dolarjev dolga) in spoznavanje drugih, ki so navdušeni nad prehodom na finančno področje neodvisnost.

Živjo, jaz sem Philip Taylor (alias "PT"), CPA, bloger in ustanovitelj FinCon.

Začetek stranskega vrveža je v mojem življenju pripeljal do neverjetnih sprememb.

S strokovno ekipo in to stran uporabljamo za delitev strasti do poslovanja, osebnih financ, naložb, nepremičnin in še več.

Naše poslanstvo je, da vam pomagamo izboljšati svoje življenje tako, da odkrijete in razširite honorarno ali majhno poslovno idejo.