Koliko denarja je potrebno za ustanovitev IRA? Enostaven odgovor je 0 USD, vendar vas to ne bo pripeljalo do tega, da bi denar porabili za upokojitev. Resnica je, da lahko začnete IRA z zelo malo denarja. Ključ, da resnično izkoristite moč Roth -ovih IRA -jev ali Tradicionalnih IRA -jev, je razumevanje vaše upravičenosti, pravil in dosledno dodajanje v vaš račun sčasoma.

IRA je enostavno zagnati. Odprite samo a odličen spletni posredniški račun. Moj osebni favorit je trenutno M1 Finance.

Upoštevajte, da morate upoštevati dve glavni vrsti IRA, zato se prepričajte, da razumete, do katere ste upravičeni.

Kazalo

- Za katero IRA sem primeren?

- Koliko denarja je potrebno za ustanovitev IRA?

- Kako začeti vlagati v IRA

- Spoznajte pravila IRA

- Povzetek

Za katero IRA sem primeren?

K IRA lahko prispeva skoraj vsak, Roth ali tradicionalno. Najosnovnejša zahteva je, da jo imate zaslužen dohodek. Razlika med obema temelji na tem, kdaj boste plačali davke.

Tradicionalna IRA vam omogoča, da sčasoma rastete denar brez davkov. Na svoj račun ne boste plačevali davkov na dohodek, dokler ne začnete z razdeljevanjem v upokojitveni starosti ali ko boste stari najmanj 59 let

1/2. Morda boste lahko odšteli prispevke od davkov, če izpolnjujete posebne zahteve glede statusa vložitve in dohodka.Po drugi strani pa boste z Roth IRA prispevali dohodek, ki je že obdavčen, zato davčne olajšave ne boste dobili takoj. Vaš denar bo neobdavčen, zato vam ne bo treba plačati davka na dohodek na vašem računu, ko začnete z upokojitvijo.

Tu je orodje, ki vam bo pomagalo ugotoviti, do katere vrste IRA ste upravičeni:

| Tradicionalna IRA | Roth IRA | |

| Omejitve prispevkov | Skupaj 6000 USD v vseh IRA v letu 2020; če ste stari 50 let ali več, lahko prispevate dodatnih 1000 USD |

Skupaj 6000 USD v vseh IRA v letu 2020; če ste stari 50 let ali več, lahko prispevate dodatnih 1000 USD |

| Kdo lahko prispeva? | Vsakdo, ki zasluži dohodek in je mlajši od 70 1/2 |

Vsakdo, ki zasluži dohodek |

| Ali veljajo omejitve dohodka? | Omejitve dohodka omejujejo tiste, ki lahko odbijejo prispevke od davkov, razen če z delom nimate pokojninskega načrta |

Omejitve dohodka omejujejo, kdo lahko prispeva |

| Kako delujejo davki? | Davke na distribucijo boste plačali, ko jih začnete upokojiti |

Ko boste dopolnili upokojitveno starost, bodo vaše distribucije neobdavčene |

| Za koga je ta račun najboljši? | Vsakdo, ki lahko odbije prispevke in želi zmanjšati svoj obdavčljivi dohodek |

Nekdo, ki si želi upokojitveni dohodek brez davkov |

Glave gor: ne glede na to, katero vrsto IRA izberete (ali če prispevate k obema), se boste soočili z IRA omejitev prispevkov za vsako davčno leto. Leta 2020 lahko za IRA prispevate skupaj do 6000 USD, če ste mlajši od 50 let. Če ste stari 50 let ali več, je omejitev 7000 USD.

Koliko denarja je potrebno za ustanovitev IRA?

Zdaj veste, kakšno vrsto računa odpreti, torej koliko vlagate? Tehnično za odpiranje IRA ne potrebujete ničesar, saj Služba za notranje prihodke (IRS) ne določa minimalnih omejitev prispevkov - le letne najvišje vrednosti. Vendar pa imajo posamezne borznoposredniške družbe minimalne zahteve in želite uporabiti zdravo strategijo prispevkov, da bi povečali nagrade.

Ko gre za vaše prispevke, ne pozabite, da je pomembno, da šele začnete. Majhni zneski denarja se lahko sčasoma povečajo, od tam pa lahko sestavljene obresti naredijo svojo magijo in pomagajo pri balonu stanja na računu. Tukaj je en način razmišljanja o tem:

| Mesečni prispevek | Letni prispevek |

| $5 | $60 |

| $10 | $120 |

| $25 | $300 |

| $50 | $600 |

| $100 | $1,200 |

| $200 | $2,400 |

| $500 | $6,000 |

Recimo, da ste stari 30 let in prispevate 100 USD na mesec v skupni vrednosti 1200 USD na leto v svojo Roth IRA. Ko boste stari 67 let in se boste pripravljeni upokojiti, boste prihranili 204.000 dolarjev, ki ne bodo obdavčeni z dohodnino. To lahko veliko pripomore k podpori srečne upokojitve.

Zdaj, ko razumete postopek nekoliko bolje, ugotovite, katero borznoposredniško družbo uporabiti za svojo IRA, in koliko morate dejansko odpreti račun in se sprožiti. Ko je vaš račun zagnan, lahko ugotovite, koliko redno prispevate, pa naj bo to 100 USD na mesec ali 100 USD na teden.

Kako začeti vlagati v IRA

1. Primerjajte spletna posredniška podjetja, ki ponujajo račune IRA

Različne spletne posredniške družbe imajo funkcije, na katere boste želeli biti pozorni. Nekateri so boljši za prostoročno vlaganje, drugi pa so boljši za tiste, ki si želijo umazati roke in se resnično vkopljati.

Pri izbiri posredništva se morate vprašati nekaj stvari:

- Bi raje imeli s svojim računom praktično ali prosto delo? Robo-svetovalec vam lahko pri upravljanju naložb odvzame breme.

- Kakšne naložbe želite kupiti? Pri posredniku bodite pozorni na omejitve.

- Koliko nameravate vložiti od netopirja? Pristojbine in provizije lahko pojedo zgodnji zaslužek, če je začetna naložba premajhna.

Tukaj je nekaj naših najljubših možnosti:

- 0 USD na trgovino

- Nastavitev 0 USD / 100 USD vlaganja

- 0 USD letno

- 0 USD na trgovino

- Vzajemni sklad 0 USD

- Nastavljeno 0 USD

- 0,25% -0,40% stanja računa letno

- 0 USD na trgovino

- 9,95 USD vzajemni sklad

- Nastavljeno 0 USD

- 0 USD letno

Med najboljši posredniški računi za začetnike, nam je všeč M1 Finance za IRA. Samo ti potrebujete 100 USD za odprtje računa pri M1 Finance, kar je prag, ki ga lahko doseže večina začetnih vlagateljev. MRA Finance IRAs tudi nimajo skritih provizij, možnosti vlaganja v delniške delnice in uporabne mobilne aplikacije, ki vam omogoča spremljanje rasti vašega računa ne glede na to, kje ste.

2. Financirajte svoj račun

Zdaj je čas, da vložite minimalni znesek za financiranje svojega povsem novega računa. Kot smo že omenili, imajo različne posredniške agencije različne minimalne zahteve, zato

3. Izberite svojo naložbeno strategijo

Vaš naslednji korak je izgradnja sistema, ki vam bo omogočil nemoteno pridobivanje bogastva skozi čas. To pomeni, da ugotovite, koliko si lahko vsak mesec privoščite, da vlagate v IRA, vendar pa pomeni tudi izbiro naložb, ki bodo obstajale v vaši IRA.

Ne pozabite: vaša IRA ni nič drugega kot vozilo za upokojitev, s katerim lahko varčujete in vlagate v prihodnost. Ko odprete IRA, morate še vedno izbrati naložbe, ki delujejo v vašem računu.

Če ugotovite, da lahko odštejete prispevke za tradicionalno IRA, ker vaš delodajalec ne ponuja upokojitvenega načrta, si morate prizadevati, da vsak mesec prispevate največ do 500 USD (in 6.000 USD) letno). Na ta način na hitro ustvarjate pokojninske sklade in hkrati povečate davčne ugodnosti. Če se namesto tega odločite za Roth IRA, zdaj ne boste imeli nobenih davčnih ugodnosti, kasneje pa boste, saj vam ob upokojitvi ne bo treba plačati dohodnine od distribucije. Kakorkoli, končni cilj je prizadevanje, da vsak mesec vložite največ, kolikor lahko, do omejitev računa in ne škodujete drugim finančnim ciljem.

Kar zadeva izbiro vašega portfelja, je ta komponenta vašega sistema v veliki meri odvisna od tega, s katero investicijsko platformo (borznoposredniško družbo) se boste odločili. Nekatera podjetja, kot je M1 Finance, vam omogočajo, da nastavite "pite" naložb, ki temeljijo na delnih delnicah. Z M1 Finance lahko sestavite svojo "pito" iz več kot 6.000 razpoložljivih zalog in sredstev, vendar lahko izbirate tudi med “Expert Pies”, ki so bile sestavljene z lastnimi naložbami profesionalci.

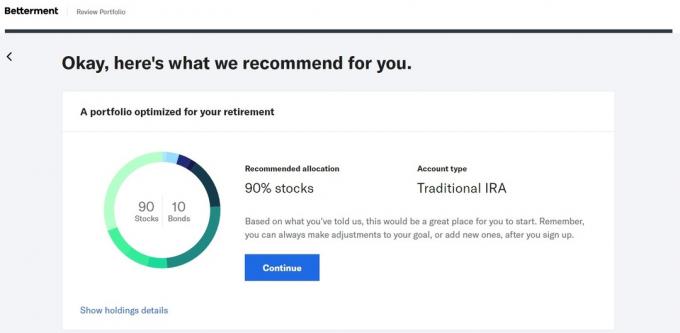

To je le en način, ki lahko deluje, vendar obstaja veliko drugih načinov za oblikovanje portfelja, odvisno od podjetja, ki ga izberete. Predstavljajmo si na primer, da se odločite za odprtje IRA z Bettermentom.

Izboljšanje je robo-svetovalec, ki vam pomaga oblikovati naložbeni načrt glede na vašo starost, vaše naložbene cilje in vašo toleranco do tveganja. Posledično je odpiranje IRA z Bettermentom preprosto. Začeli boste tako, da odgovorite na nekaj osnovnih vprašanj o sebi, vključno s starostjo, dohodkom in kdaj se nameravate upokojiti. Od takrat bo Betterment predlagal poseben naložbeni načrt, ki vam bo pomagal doseči vaše cilje.

Če ste dobro obveščen vlagatelj, ki želi izbrati delnice, obveznice, ETF in druge naložbe, ki živijo v vaši IRA, je tudi to v redu. Ne pozabite, da vam bodo nekatera posredniška podjetja pomagala ustvariti naložbeni načrt glede na to, koliko lahko vlagate in svoje dolgoročne cilje.

4. Naj bo samodejno

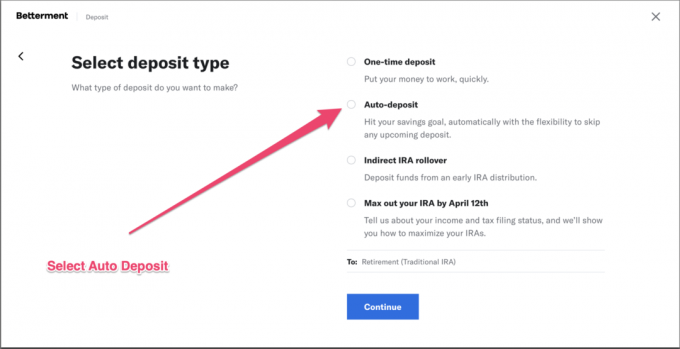

Če želite pomagati pri doslednem prispevanju in odpraviti del pritiska, razmislite o tem, da bi vaše naložbe bile samodejne s pritiskom na gumb. Mnoga najboljša posredniška podjetja vam omogočajo, da nastavite samodejne naložbe prek svojih mobilnih aplikacij ali spletnih platform, vključno s spodnjim primerom Betterment.

5. Redno se prijavljajte in ostanite na pravi poti

Del zabave odlaganja denarja za svojo prihodnost je opazovanje njegove rasti. Bodite pozorni na svoj portfelj in se prepričajte, da prispevate tako, kot želite. V težjih finančnih časih je lahko skušnjava prenehati prispevati, vendar lahko vedno zmanjšate znesek prispevka glede na okoliščine in ga pozneje spremenite. Ne skrbite zaradi majhnih nihanj in po potrebi poiščite pomoč svetovalca.

Spoznajte pravila IRA

Ne glede na to, ali se odločite za tradicionalno IRO ali Roth IRA, morate vedeti, da narekuje veliko pravil kdo lahko prispeva, koliko je mogoče prispevati vsako leto in ali so prispevki davčno priznan.

Pri Roth IRA so pravila naslednja:

- Prispevki Roth IRA se plačujejo z dolarji po obdavčitvi, zato niso davčno priznani.

- Vaš denar bo naraščal brez davkov, dokler ne dosežete upokojitvene starosti, ob upokojitvi pa ne boste plačevali dohodnine od svojih izplačil.

- Prispevke za svoj Roth IRA lahko kadar koli odstranite s svojega računa pred 59. letom starosti, vendar do takrat ne morete odstraniti nobenega zaslužka brez kazni.

- Poročeni pari, ki skupaj vložijo vlogo, lahko prispevajo celoten znesek k Roth IRA, če je njihov spremenjeni prilagojeni bruto dohodek (MAGI) pod 196.000 USD. Tisti z dohodki med 196.000 in 205.999 USD lahko prispevajo znižani znesek. Tisti z dohodki nad 206.000 USD ne morejo prispevati.

- Prijavitelji enotnega davka lahko prispevajo celoten znesek k Roth IRA pod pogojem, da je njihov spremenjeni prilagojeni bruto dohodek (MAGI) pod 124.000 USD. Tisti z dohodki med 124.000 in 138.999 USD lahko prispevajo znižani znesek. Tisti z dohodki nad 139.000 USD ne morejo prispevati.

Pri tradicionalni IRA so pravila naslednja:

- Denar, vložen v tradicionalno IRA, raste brez davkov. Ko boste dopolnili starost za upokojitev, boste plačali davek na dohodek.

- Če ste v službi vključeni v pokojninski načrt in ste samski, lahko odštejete prispevke k tradicionalni IRA, če je vaš MAGI pod 65.000 USD. Delni odbitek lahko zahtevate, če je vaš MAGI med 65.000 in 74.999 USD. Tistim z dohodkom nad tem zneskom se od davkov ne more odšteti prispevkov.

- Če ste v službi vključeni v pokojninski načrt in ste skupaj poročeni, lahko odštejete prispevke k tradicionalni IRA, če je vaš MAGI pod 104.000 USD. Delni odbitek lahko zahtevate, če je vaš MAGI med 104.000 in 123.999 USD. Tistim z dohodkom nad tem zneskom se od davkov ne more odšteti prispevkov.

- Če ste samski in pri delu nimate pokojninskega načrta, lahko celotni znesek prispevkov odštejete tradicionalni IRA, ne glede na vaš dohodek.

- Če ste poročeni skupaj in je vaš zakonec na delovnem mestu zajet v pokojninskem načrtu, vendar niste, lahko odštejete celoten znesek, če je vaš MAGI pod 196.000 USD. Tisti z MAGI med 196.000 in 205.999 USD lahko odštejejo znižani znesek. Kdor ima MAGI 206.000 USD ali več, ne more odšteti prispevkov IRA od davkov.

Kot smo že omenili, imata oba računa letni limit prispevkov v višini 6000 USD za leto 2020. Če ste stari 50 let ali več, lahko prispevate dodatnih 1000 USD v skupnem znesku 7000 USD.

Povzetek

Odpiranje IRA je odličen način, da prihranite več denarja za upokojitev in prihodnost, kar velja, ne glede na to, ali se odločite za tradicionalno IRA ali Roth IRA. Ne pozabite, da ima vsaka vrsta IRA prednosti in slabosti, zato boste morali zdaj razmisliti o svojem davčnem položaju in o tem, kako bo videti kasneje.

Kljub temu se ne bi smeli tako ujemati s pravili in podrobnostmi teh računov, da jih ne bi uspeli odpreti v celoti. Naredite nekaj osnovnih raziskav in se nato odločite, katero borznoposredniško podjetje bo najbolj ustrezalo vašim potrebam. Od tam odprite račun in začnite prispevati, kolikor lahko. Ostale podrobnosti se bodo uredile same, vendar le, če začnete.