Купить и держать. Я думаю об этом как о стратегии «что, если». Потому что, когда люди говорят о покупке и удержании, они обычно говорят что-то вроде:

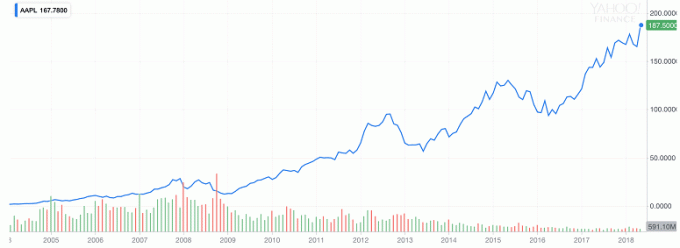

«Если бы вы купили акции Apple в январе 2008 года и держали их в течение 10 лет, это принесло бы 867% прибыли[1]».

Источник: Yahoo Финансы

Если бы вы купили те же акции четырьмя годами ранее, доходность составила бы колоссальные 11 539%[2].

Источник: Yahoo Финансы

Звучит неплохо, правда? Аргумент в пользу «купи и держи» довольно сильный. Вы покупаете что-то, держите это долгое время и получаете большую прибыль. Коротко, мило, просто!

Ну, может быть, не так просто

Давайте сделаем шаг назад и посмотрим еще на некоторые цифры.

Учти это. Если бы вы инвестировали в Трансоушн Лтд в 2010 году и удерживали его до 2018 года, ваша прибыль составила бы -89 %[3].

Источник: Yahoo Финансы

Не так хорошо, как хотелось бы.

Давайте посмотрим, какой была бы прибыль, если бы вы купили в 2004 году.

Источник: Yahoo Финансы

Ваша прибыль составила бы -67%[4]. Уже лучше, но вы все равно потеряли больше половины своих денег.

Хорошо, может быть, 14 лет недостаточно, чтобы держать акции. Вернемся в 1993 год. Конечно, 25 лет должно хватить!

Оказывается, вы все равно потеряли бы 19% [5].

Итак, теперь возникает вопрос: «Можете ли вы действительно иметь долгосрочную стратегию «купи и держи»?»

Более глубокий взгляд на то, как работает Баффет

«Купить и держать» рекомендует один из самых богатых и влиятельных инвесторов в мире: Уоррен Баффет. Баффет известен многими вещами, в основном своими финансовыми успехами в инвестировании. В течение многих лет он обучал трейдеров всех возрастов тому, как инвестировать в долгосрочной перспективе.

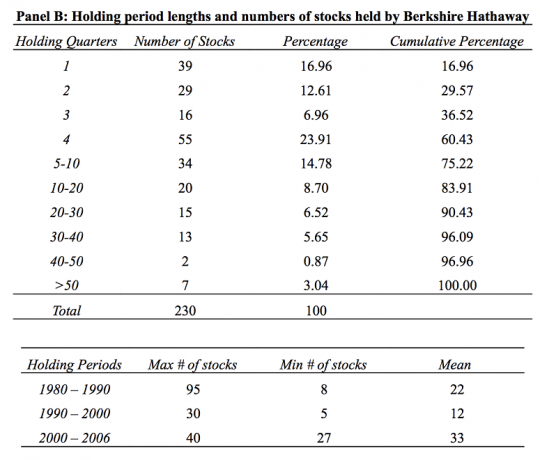

Согласно исследованию который проанализировал сделки Berkshire Hathaway, принадлежащие Баффету, за 26 лет, только 20% акций удерживались более двух лет. И более 60% акций были проданы менее чем за год.

И вы также не должны смотреть на стратегию Баффета и отражать ее.

Почему?

Потому что, хотя мы обычно покупаем пару акций страховой компании, он покупает всю страховую компанию. Это две разные вещи.

Долгий путь к восстановлению после рыночного краха

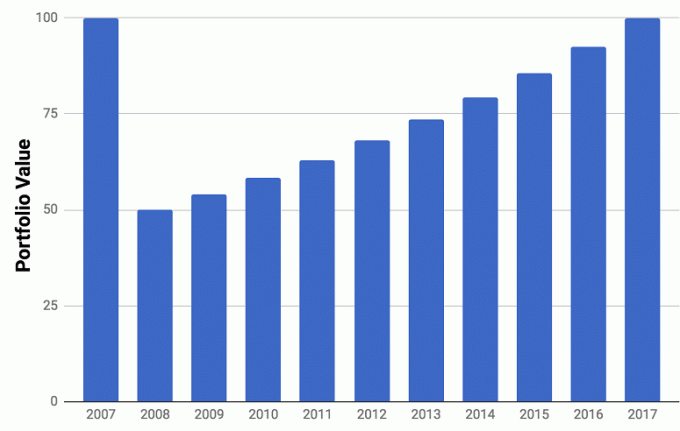

Когда рынки рушатся, стоимость вашего портфеля снижается. При годовой доходности 8% восстановление первоначальной стоимости может занять до девяти лет.

И это при условии, что рынок быстро восстановится и принесет вам 8% прибыли.

На восстановление после краха 1929 года ушло 25 лет. Только в 1954 году промышленный индекс Доу-Джонса, наконец, вернулся к уровням до 1929 года.

За последние 18 лет мы видели два краха: пузырь доткомов 2000 года и пузырь на рынке жилья 2008 года. Обоим потребовалось более полутора лет, чтобы восстановиться.

Психология долгосрочного инвестирования

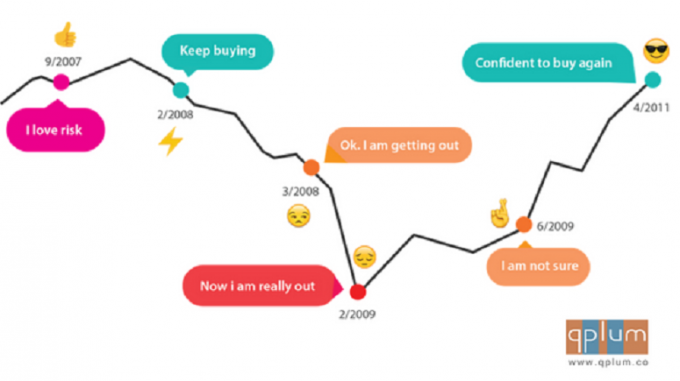

Если ваш инвестиционный горизонт составляет несколько десятилетий, возможно, вы столкнетесь с более чем одним крахом рынка. Именно так работают рынки.

Как инвесторы, мы эмоционально реагируем на убытки. Мы выходим из рынка и ждем в стороне, наблюдая и ожидая повторного входа, пока доверие не восстановится.

При таком подходе есть две основные проблемы:

- Мы не знаем, когда войти и выйти.

- Мы реактивны, а не проактивны в нашем подходе.

Что могут сделать инвесторы?

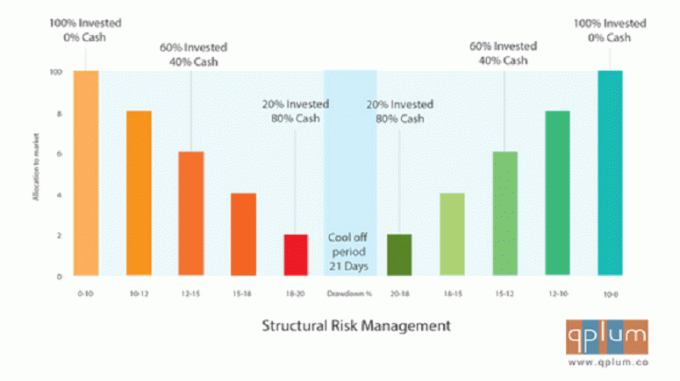

Используйте гибридный подход: объедините инвестиционную стратегию «купи и держи» с систематическим управлением рисками.

Систематическое управление рисками — это ваш план стратегического выхода с рынков, когда они начинают снижаться, и повторного входа, когда условия благоприятны.

Такой план не предполагает ежедневной проверки вашего портфеля. Это означает наличие плана до того, как он вам понадобится.

Важно помнить, что управление рисками — это не то же самое, что маркет-тайминг. Когда вы пытаетесь определить время рынка, вы стремитесь максимизировать свою прибыль. Систематическое управление рисками заключается в сдерживании убытков. Кроме того, ваше управление рисками не должно быть направлено на снижение риска. Это может иметь решающее значение при принятии решения о том, как взять на себя риск, когда рыночные условия улучшатся.

Хорошее управление рисками — один из самых прагматичных способов оставаться вложенными в течение всех рыночных сезонов.

Независимо от того, инвестируете ли вы самостоятельно или пользуетесь услугами финансового консультанта, убедитесь, что вы можете ответить на этот вопрос сегодня: какое управление рисками используется для защиты вашего портфеля от рыночных крахов? Если вы используете Стратегия удержания и сохранения или активная торговля?

Манси Сингхал — генеральный директор qplum, онлайновая финансовая консультационная фирма. До запуска qplum она работала на Уолл-стрит в различных банках и хедж-фондах. Она получила степень магистра компьютерных наук в Пенсильванском университете и имеет сертификаты Series 3 и Series 65. Представленная информация предназначена только для образовательных целей и не предназначена для предложения или ходатайства о продаже или покупке каких-либо конкретных ценных бумаг, инвестиций или инвестиционных стратегий. Расчеты возврата основаны на следующих значениях закрытия от Yahoo Finance:

[1] Стоимость закрытия за январь 2008 г.: 19,33 и стоимость закрытия за май 2018 г.: 187,38[2] Стоимость закрытия в январе 2004 г.: 1,61 и цена закрытия в мае 2018 г.: 187,38.

[3] Цена закрытия в январе 2008 г.: 122,25 и цена закрытия в мае 2018 г.: 12,65

[4] Цена закрытия в январе 2004 г.: 38,50 и цена закрытия в мае 2018 г.: 12,65.

[5] Цена закрытия в январе 1993 г.: 15,81 и цена закрытия в мае 2018 г.: 12,65.