Actualizare: Conform unei anchete CNBC, Beam pare să fie a avea probleme returnarea banilor către clienți. Am ieșit în iunie 2018. Skip Beam și încercați una dintre acestea FDIC a asigurat conturi de economii online in schimb.

EuAm folosit Beam din 25 aprilie 2018 până la jumătatea lunii iunie 2018 și pot raporta că da, ca parte a testului beta, au plătit un APY de bază de 2% frumos până la 15.000 USD. Aceasta este o rată de top din iunie 2018, chiar dacă o comparați cu alte conturi online cu dobândă mare.

EuAm folosit Beam din 25 aprilie 2018 până la jumătatea lunii iunie 2018 și pot raporta că da, ca parte a testului beta, au plătit un APY de bază de 2% frumos până la 15.000 USD. Aceasta este o rată de top din iunie 2018, chiar dacă o comparați cu alte conturi online cu dobândă mare.

La acea vreme, mă simțeam confortabil cu banii mei acolo, în ciuda îngrijorărilor altor recenzori online. Am vorbit cu echipa Beam și cred că se află într-o misiune serioasă de a ajuta oamenii să economisească mai mult în timp ce împing banca mai departe. Nu mă mai simt confortabil cu Beam.

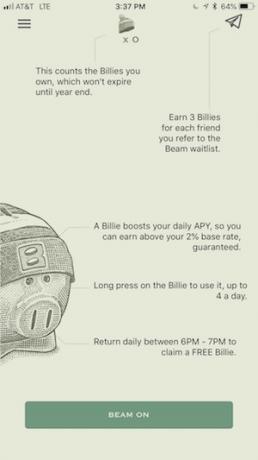

Am câștigat 4%? Da, dar numai în prima zi când am avut 3 „Billies” (explicat mai jos).

Peste o lună, cel mai mult pe care l-am făcut vreodată cu Beam din simpla utilizare a cotidianului aplicației Billie a fost de 2,99% (pentru ziua respectivă). Pentru a câștiga 4%, se pare că ar fi trebuit să fac mai multe trimiteri de clienți în mod regulat.

Confuz? Să acoperi câteva elemente de bază și apoi voi reveni la detalii ...

Ce este un cont bancar Beam?

Beam oferă clienților un cont de depozit la cerere cu un APY de bază de 2% și fără taxe asociate.

Beam oferă clienților un cont de depozit la cerere cu un APY de bază de 2% și fără taxe asociate.

Deși un cont bancar standard poate avea limite asupra numărului de retrageri pe care le puteți efectua pe lună și puteți oferi o rată a dobânzii minimă, cu Beam’s cont de depozit la cerere, puteți transfera fonduri în și din contul dvs. în orice moment - și veți câștiga cu mult mai mult în dobânzi decât o va face orice bancă standard oferi.

În prezent, Beam plafonează soldurile contului la 15.000 USD. Această limită poate crește la 50.000 USD în viitor.

Care sunt cerințele?

Beam își desfășoară încă testarea beta privată și preia nume pentru programul beta public (la care iau parte), astfel încât clienții interesați trebuie să solicite să fie incluși pe lista de așteptare. Cu toate acestea, vă puteți îmbunătăți poziția pe lista de așteptare referindu-vă la prieteni și familie.

Pentru a aplica, trebuie să fiți cetățean american, să aveți 18 ani, să aveți un cont bancar existent la instituția financiară desemnată, sunt de acord cu condițiile de furnizare a serviciilor și completează cererea Beam localizată pe aplicație. Pentru a ține pasul cu respectarea, Beam poate solicita din când în când un act de identitate cu fotografie, informații suplimentare sau documentație. Am făcut toate acestea și am fost foarte fericit cu experiența de îmbarcare.

Caracteristicile Beam

Cu multe instituții financiare care inundau piața cu aplicații bancare, Beam trebuia să se deosebească. Beam are două caracteristici care permit aplicației să iasă în evidență de restul: transferuri de fonduri de 24 de ore și un APY de bază de 2%.

Transferuri de fonduri

Pentru a vă stabili contul Beam, trebuie să îl conectați la un cont bancar extern. Am conectat-o pe a mea la contul meu Capital One 360.

Beam configurează apoi accesul la contul dvs. terță parte. Trebuie să verificați dacă toate informațiile sunt corecte înainte de a continua, deoarece Beam nu verifică din nou informațiile contului. Acest lucru vă permite apoi să mutați fonduri în și în afara contului dvs. în orice moment.

Durează aproximativ 24 de ore pentru ca fondurile dvs. să apară în contul dvs. Acest lucru este mult mai rapid decât majoritatea transferurilor bancare online.

Cu toate acestea, trebuie să rețineți că Beam nu este responsabil pentru eventualele taxe suplimentare care apar din tranzacțiile din cont. Beam nu percepe taxe, dar instituția dvs. financiară poate avea reguli și reglementări pentru mutarea banilor dvs. din cont.

Câștigați 2% APY garantat (și creșteți-l la 4%?)

Majoritatea băncilor mari oferă o rată a dobânzii de 0,01% pentru conturile de economii. Apoi banca se întoarce și primește o dobândă de 4% -5% pentru banii pe care îi împrumută împrumutaților, ceea ce înseamnă că banca face bani din banii câștigați din greu. De parcă acest lucru nu ar fi fost destul de frustrant, cu inflația anuală de 2%, pierdeți bani păstrându-i închiși într-un cont de economii. „Câștigați” 0,01% dobândă înseamnă că vă pierdeți încet puterea de cumpărare.

Majoritatea băncilor mari oferă o rată a dobânzii de 0,01% pentru conturile de economii. Apoi banca se întoarce și primește o dobândă de 4% -5% pentru banii pe care îi împrumută împrumutaților, ceea ce înseamnă că banca face bani din banii câștigați din greu. De parcă acest lucru nu ar fi fost destul de frustrant, cu inflația anuală de 2%, pierdeți bani păstrându-i închiși într-un cont de economii. „Câștigați” 0,01% dobândă înseamnă că vă pierdeți încet puterea de cumpărare.

Știți asta, totuși. Și de aceea folosești conturi de economii online pentru a crește ratele de economii. Dar acestea se află încă în intervalul de la 1,5% la 1,85% (începând din iunie 2018).

În timp ce APY de bază garantat este de 2% (minunat), utilizatorii Beam își pot crește APY-ul până la 4% (deși nu am experimentat niciodată mai mult de 2,99%) prin interacțiunea cu aplicația. Utilizatorii pot accepta recompense gratuite („Billies” în limbajul Beam) din aplicație, ceea ce va crește APY-ul contului pentru o singură zi. Billii sosesc zilnic între orele 18:00 și 19:00, ora locală, și pretind că este gratuit, ușor și fără corzi. Dar a doua zi, rata dvs. se întoarce la 2%. Mi s-a părut dezamăgitor. În opinia mea, Beam este prea promis.

Cum își poate permite Beam aceste rate mai bune? Ei spun că este parțial, deoarece banca nu are o locație de cărămidă. La fel ca băncile online, acest lucru are ca rezultat cheltuieli generale mai mici și mai mulți bani disponibili pentru clienți. Dar, potrivit Beam, ei cred, de asemenea, în împărțirea mai multor profituri bancare cu clienții lor, ceea ce înseamnă că pot oferi randamente mai bune decât chiar și majoritatea băncilor online.

Puncte pro și contra utilizării unui cont Beam

Pro: APY ridicat

Fără îndoială, APY este cel mai mare beneficiu al unui cont Beam. Nimeni altcineva nu se apropie. Deși, în termeni de comparație adevărată, vorbiți doar despre ~ 2,5% față de 1,85% din care puteți obține în prezent CIT Bank (fără limita superioară sau piesa de gamificare).

Pro: Accesibilitate

Aplicația Beam este ușor de accesat. Nu trebuie să treceți prin cercuri pentru a deschide un cont, iar Beam face mai ușor transferul de fonduri din contul dvs. extern. Procesul este ușor de utilizat și interfața este foarte curată și distractivă.

Pro / Con: Gamificare și recomandări

În fiecare zi trebuie să mergi la aplicație pentru a-ți crește APY-ul folosind recompensele Billie ale lui Beam. Puteți, de asemenea, să vă sporiți APY prin trimiterea clienților la aplicație. Gamificarea poate face câștigul de bani mai distractiv pentru unii. Dar pentru mine, acest lucru este doar dezamăgitor. Timpul este mai valoros pentru mine decât banii (așa cum este pentru majoritatea oamenilor instinctiv, IMO). Și Beam ignoră asta.

Nu sunt unul care folosește recomandările personale pentru a-mi crește ratele dobânzii. Nu mă înțelegeți greșit, monetizez acest blog prin marketing de recomandări în parteneriat cu educația de intrare. Însă nu îmi lovesc prietenii, familia și contactele strânse pentru recomandări. Nimeni nu vrea să fie acea persoană.

Con: Taxe potențiale ale terților

Beam își promovează funcția de transfer de fond nelimitat, care este cu siguranță un aspect util al contului. Cu toate acestea, trebuie să vă amintiți că Beam nu este responsabil pentru comisioanele terților, pe care le evidențiază în lor Termenii serviciului.

Dacă contul dvs. bancar curent vă taxează pentru transferuri ACH în și din contul dvs., vă recomandăm să fiți precaut. Pentru ceea ce merită, nu am experimentat nicio taxă de transfer între Beam și Captial One 360.

Înainte de a continua cu crearea unui cont Beam, asigurați-vă că înțelegeți structura băncii dvs. pentru comisioanele de tranzacție.

De ce să alegeți Beam?

Nu alege Beam. Săriți-l și mergeți cu un Cont de economii online asigurat FDIC.

Dacă doriți o rată a dobânzii de 2% pentru până la 15.000 USD din economiile dvs. cu o bancă cu oase goale față de a avea ~ 1,5% din contul dvs. de economii online potențial mai robust atunci, prin toate mijloacele, puneți-vă la rând pentru a începe un cont Grinzi. Și dacă vă faceți plăcere să mergeți zilnic la aplicația dvs. bancară pentru a apăsa un buton de pușculiță, vă va plăcea cu adevărat rata dobânzii crescută de 0,10-0,99% pe care o veți câștiga.

Continua să citești:

Cum vă puteți alătura USAA (și cum puteți obține unul dintre cele 7 servicii uimitoare ale acestora)

8 lucruri de care aveți nevoie pentru ca telefonul dvs. să vă protejeze banii

Un cont de verificare cu dobândă mare, fără taxe, pentru proprietarii de întreprinderi mici: Spark Business [Recenzie]

Revizuirea economiilor Capital One 360

Philip Taylor, alias „PT”, este CPA, blogger, podcaster, soț și tată a trei copii. PT este, de asemenea, fondatorul și CEO al conferinței și expoziției din industria finanțelor personale, FinCon.

El a creat Part-Time Money® în 2007 pentru a-și împărtăși sfaturile cu privire la bani, pentru a se răspunde (în timp ce plătind datorii de peste 75.000 de dolari) și să-i întâlnești pe alții pasionați să se îndrepte spre financiar independenţă.