Todos nós temos fantasias sobre ganhar milhões na loteria. No entanto, as pessoas raramente descobrem como vão administrar uma fortuna repentina. Os vencedores da loteria são mais propensos a declarar falência apenas um a cinco anos mais tarde do que o americano médio.

Como a maioria dos ganhos inesperados são inesperados, as pessoas não sentem a necessidade de se preparar adequadamente para eles. Mas nem todas as surpresas inesperadas são pagamentos de loteria multimilionários. Ganhos inesperados também podem vir de heranças ou ações judiciais.

Embora provavelmente não chegue a dezenas de milhões, até mesmo uma herança de US $ 100.000 pode ter um impacto significativo e, se gerenciada de maneira adequada, pode até mudar vidas. É por isso que é tão importante planejar com antecedência.

Neste artigo:

O que é uma sorte inesperada?

De um modo geral, um

sorte inesperada financeira é qualquer quantia grande e inesperada que você possa receber. Isso cria uma categoria bastante ampla. Trouxemos dois exemplos notáveis com loterias e herança, mas há muitas maneiras pelas quais você pode desfrutar de uma sorte inesperada ao longo de sua vida.Quase todos os ganhos inesperados em dois baldes: algo muito bom ou algo muito infeliz aconteceu com você.

- Do lado positivo, pode ser o exemplo clássico de ganhar na loteria ou obter uma parte de um negócio bem-sucedido no trabalho.

- Outros motivos podem ser encontrar um comprador para algo que você nunca considerou que pudesse vender, como uma antiguidade ou uma coleção.

- Ganhos inesperados também podem vir como resultado de circunstâncias menos afortunadas, como uma herança de um ente querido que faleceu, ou o resultado de um acordo judicial.

O que separa ganhos financeiros inesperados de bônus de trabalho típicos é que eles vêm como uma surpresa e geralmente são grandes em comparação com sua renda atual. Esses dois fatores podem ter grandes consequências para quem recebeu a sorte inesperada.

Como gerenciar riqueza repentina

Chegar a uma fortuna repentina soa como uma bênção absoluta, mas como diz o ditado, não existe almoço grátis. Muitos dos custos de lucros inesperados são intangíveis e não relacionados a dinheiro, mas sim coisas que afetam seus relacionamentos e seus própria saúde mental. Acreditamos que este é um elemento crucialmente considerado que pode levar ao desastre em certos casos; a melhor maneira de se preparar para essas tensões é estar ciente.

1. Esteja ciente de sua psicologia

É impossível prever com precisão como alguém pode agir com tantos fatores em jogo - incluindo laços familiares, faixa de renda, educação e muito mais. Um conselho universal que podemos oferecer é estar ciente de qualquer mudança em sua personalidade e lembrar-se de permanecer com os pés no chão. Uma boa regra geral é pensar como você agiria se não tivesse recebido nenhum tipo de ganho inesperado e continuar a agir de acordo

2. Keep Your Day Job

Muitos sentem uma sensação de liberdade ao encontrar uma quantia surpreendente de dinheiro, mas voltando à nossa primeira dica - o melhor conselho é não mude seu estilo de vida. Você deve sempre considerar seu trabalho como seu alicerce e uma renda estável. Se você tentar substituir sua renda pelo pagamento único que recebeu, corre o risco de esgotar tudo prematuramente, em vez de permitir que os ganhos inesperados cresçam e o beneficiem a longo prazo.

3. Cuidado com o estilo de vida esquisito

Essa ideia é perigosa em muitos níveis, e comparar sua situação atual com outras é um jogo que simplesmente não tem fim. Se você ultrapassar o estilo de vida de quem você inveja, simplesmente passará para o próximo vizinho que o deixa com ciúme. Isso reforça um ciclo em que você continua comprando cada vez mais coisas caras e não aproveita nada disso.

O próximo problema com o estilo de vida lento é que, apesar de seu estilo de vida parecer mais luxuoso, seu valor real permanece o mesmo ou até diminui. Enquanto sua renda aumenta, suas despesas aumentam na mesma taxa, tecnicamente deixando você no mesmo estado em que estava antes em termos de economia. Na pior das hipóteses, suas despesas recém-descobertas realmente excedem sua receita.

O problema final com o aumento do estilo de vida e ganhos inesperados é que eles não são uma receita que cresceu, mas sim um grande pagamento único. Se você for criativo o suficiente, poderá facilmente encontrar maneiras de gastar todo o seu dinheiro inesperado em melhorias no estilo de vida e ficar sem uma maneira de mantê-lo. O que provavelmente se segue é o doloroso processo de também degradar seu novo estilo de vida.

4. Fale com seus amigos e família

Lembre-se, mesmo que seja estranho ter essa discussão com antecedência, é melhor ser proativo do que se sentir encurralado em uma situação desconfortável.

5. Determine suas implicações fiscais

Outra coisa que as pessoas costumam esquecer é impostos. Quase todos os ganhos inesperados serão tributados e a taxa pode variar significativamente com base em onde você está e no tipo de ganho inesperado. Ao planejar como gastar ou economizar seus ganhos inesperados, você deve sempre olhar para o número após os impostos para uma representação mais honesta do que você terá que trabalhar.

Uma sorte inesperada pode colocá-lo em uma faixa de impostos mais elevada. Isso pode ter consequências de longo alcance em sua vida, inclusive em coisas completamente alheias à sorte inesperada, e como é uma consideração importante.

Para qualquer consultoria tributária, você deve considerar falar com um profissional, assim como quaisquer perguntas sobre como gerenciar seus ganhos inesperados podem ser respondidas por um consultor financeiro, como as encontradas por meio do Registro de Paladino. UMA conselheiro financeiro pode elaborar um plano que atenda às suas necessidades sobre como fazer uso de seus ganhos financeiros inesperados.

O que fazer com uma fortuna inesperada

Então, o que você realmente deve fazer com uma fortuna inesperada? A ordem de importância das recomendações abaixo mudará de pessoa para pessoa. Alguém com dívidas com juros altos em três cartões de crédito e alguém que não tem dívidas obviamente terá necessidades diferentes.

Saldar sua dívida

Um tipo de dívida que podemos concordo universalmente sobre o que precisa ser pago imediatamente está uma dívida com juros altos. Isso pode ser um empréstimo do dia de pagamento ou uma dívida de cartão de crédito, que frequentemente somam taxas percentuais anuais (APY) superiores a 20% e, para aqueles com crédito ruim, podem pular muito mais alto.

Não há realmente nenhuma boa razão para manter esse tipo de dívida, então uma das principais prioridades deve ser livrar-se dele o mais rápido possível.

Crie um Fundo de Emergência

Quanto você deve ter em seu fundo de emergência está em debate. O pensamento padrão é ter algo entre três a seis meses de despesas. Isso permite que você tenha um amortecedor bom o suficiente para se recuperar no caso do pior. Você também pode começar com três meses e, lentamente, aumentar mensalmente até chegar a seis meses de despesas. Não há nenhuma razão para se tornar excessivo e economizar mais desse valor, no entanto.

Reserve uma pequena porção para se divertir

Invista Seu Dinheiro

Os próximos estágios são sobre pegar sua sorte inesperada e transformá-la em algo que potencialmente durará gerações. A chave para isso é investir.

Há uma razão pela qual Albert Einstein considerou os juros compostos a oitava maravilha do mundo - mesmo apenas $ 10.000 investidos a 12% ao ano durante 25 anos resultam em $ 170.000. Se você decidir adicionar $ 100 por mês ao longo desses 25 anos em cima dos $ 10.000, esse valor soma $ 338.621!

O que você decide invista seu dinheiro em é uma escolha totalmente pessoal e deve ser uma etapa crítica que você discute com seu conselheiro financeiro, mas para investimentos de longo prazo onde você não tocará no seu investimento, existem algumas estratégias que superam o desempenho de um fundo de índice simples.

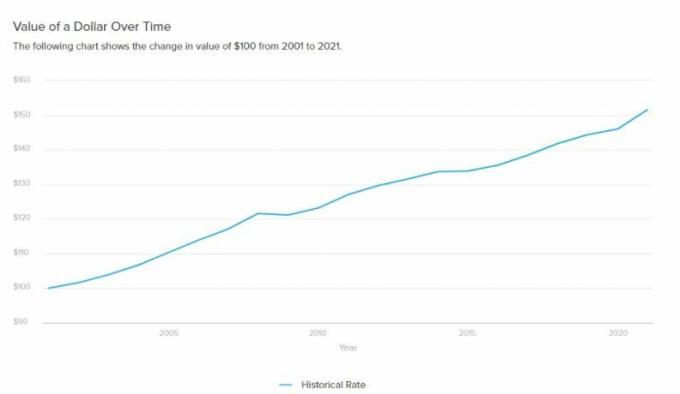

Se você quiser motivação extra para começar a investir, considere inflação.

Todos os anos em que você deixa seu dinheiro acumulando poeira, na verdade ele está perdendo valor. Bem como investir, essa perda tb compostos ao longo dos anos. A única maneira de neutralizar o impacto da inflação é, pelo menos, ganhando juros acima da taxa de inflação. Os títulos costumavam desempenhar esse papel, mas em um mundo de taxas de juros próximas de 0%, isso está se tornando extremamente difícil, deixando as ações como a alternativa mais óbvia.

Saiba mais >>>

- Como investir em ações

- Como Investir $ 1.000.000

Pague ou considere comprar uma casa

Crie ou atualize seu plano de propriedade

Este é altamente dependente de quão grande é sua sorte inesperada e sua situação pessoal (se você tem filhos ou é solteiro sem filhos). O que fazer com $ 100K e $ 1 milhão são duas questões muito diferentes.

Se a sua sorte inesperada for grande e você já tiver uma família, o planejamento imobiliário é essencial para garantir que ela seja transmitida aos seus herdeiros de maneira justa e tranquila. Isso, no entanto, deve ser aconselhado por um profissional como Confiança e vontade, onde você pode criar relações de confiança, testamentos e outros documentos legais por uma taxa razoável.

Com grandes poderes vem grandes responsabilidades

Não temos a intenção de estourar a bolha de toda a diversão de chegar a uma quantidade surpreendente de dinheiro, mas acreditamos sinceramente que há muitas armadilhas para sorte inesperada que ninguém fala. É melhor se proteger e aproveitar sua sorte inesperada a longo prazo do que apenas aproveitá-la por um momento fugaz.