De siste månedene ser det ut til at prisen på alt går opp, ikke minst har det vært energi. Med prisene som tilsynelatende stiger uendelig ved bensinpumpen, lurer du kanskje på hvordan prisene ble så høye hvis de noen gang vil gå ned igjen, og hva det har å gjøre med den russiske invasjonen av Ukraina.

Svarene på alle disse spørsmålene er ikke enkle. Men ved å se på de grunnleggende årsakene kan vi få en bedre forståelse av hvordan disse problemene vil utvikle seg og hvordan investorer bør reagere.

Kortversjonen

- Gassprisene har vært på vei oppover en stund. For å forstå hvorfor gassprisene er så høye, må du innse at energiprisene har vært så høye før.

- Den enkle årsaken til prisveksten har med tilbud og etterspørsel å gjøre. Sammen med endringer i regjeringens politikk og press fra publikum om å fokusere på grønn energi, og legge til en krig med en stor oljeprodusent, og du har en formel for en dramatisk prisvekst.

- For investorer som er bekymret for økningen i energiprisene, er det en rekke sikre havn-investeringer å vurdere i stedet, som gull og amerikanske statsobligasjoner.

Hvorfor er bensinprisene så høye?

Det er en rekke sammenhengende faktorer for hvorfor oljen startet i 2021 på 50 dollar fatet, og for tiden ligger på rundt 108 dollar fatet. Men til syvende og sist blir olje, akkurat som alle andre råvarer, priset basert på tilbud og etterspørsel.

Mens den plutselige, nesten øyeblikkelige nedstengningen av verden forårsaket en enorm reduksjon i etterspørselen, noe som førte til negative oljepriser for første gang i historien som olje produsenter slet med å stenge kranene og finne lagringsplass for alle fatene sine, de høye prisene vi ser nå er nært knyttet til forsyningsdelen av ligning.

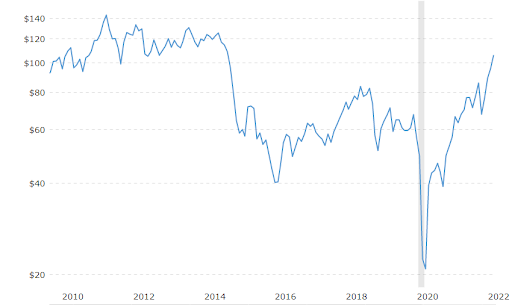

Oljepriser de siste 10 årene

For fullt ut å forstå hvordan oljen skjøt i været, må vi se tilbake på det siste tiåret.

Som du kan se i diagrammet ovenfor, mens prisen på olje de siste fem eller så årene svevet rundt 60 dollar fatet, var prisene for et tiår siden omtrent der vi står nå. Dette er viktig å huske på når mediene slår ut om skyhøye priser: Råvarer er alltid sykliske, og vi har vært her før. Det som er viktig å legge merke til er at i 2014 falt prisene med over 50 %.

Prisstigningen inn i begynnelsen av 2010-årene kom på slutten av den store finanskrisen. Oljeprisen økte på kinesisk etterspørsel, og falt deretter ned til 30 dollar fatet etter hvert som økonomier rundt om i verden bremset opp. Imidlertid ville oljeprisen raskt ta seg opp igjen på grunn av protestene fra den arabiske våren som brøt ut over hele Midtøsten.

Disse opprørene skremte oljemarkedene til å bekymre seg for forsyningssjokk. Og denne frykten ble en realitet da den libyske borgerkrigen brøt ut i 2011 og utslettet oljeproduksjonen. Iranske sanksjoner mot oljeimport strammet markedet ytterligere inn.

Prisene falt ytterligere på grunn av skifer (fracking) teknologi. Denne nye metoden for å bore etter olje på tidligere umulige steder til en billigere pris førte til at USA ble største oljeprodusent i 2018. Verdensmarkedene ble raskt overfylte av oljeforsyning, noe som førte til en kraftig prisnedgang.

En bølge av konkurser traff markedet inn 2015 men mange fortsatte å bore som et middel til å overleve. Alt dette kom på hodet da den store pandemistansen i 2020 skjedde.

Pandemiens innvirkning på oljeprisen

Før Covid stod den globale oljeetterspørselen på 99,7 millioner fat per dag. Men ettersom verdens nedleggelse ble etterspørselen redusert med ca over 20 millioner fat, en nedgang på 20 % i etterspørselen innen en måned. Deretter kollapset oljeprisen fra $45 til $20 per fat, en pris der bare eldre produsenter som Saudi Aramco til og med var i stand til å produsere med fortjeneste. Ikke overraskende fulgte en alvorlig bølge av konkurser.

Hvis ikke det var nok, førte offentlig etterspørsel etter mer seriøs ESG-overholdelse i investeringene til at bankene reduserte kreditt til olje- og gasselskaper betydelig.

Mange internasjonale oljeselskaper begynte å offentlig avvise investeringer i oljeaktiva, med firmaer som BP rebranding seg som et grønt energiselskap. Alle disse faktorene til sammen reduserte betydelig kapitalutgifter i industrien, som normalt kreves for å opprettholde samme produksjonsnivå.

Gjenåpning

Mot slutten av 2021 begynte land å gjenåpne økonomiene sine i massevis. Dette førte til en stor økning i etterspørselen etter bensin, ettersom folk begynte å kjøre og reise mer. Problemet var imidlertid at på dette tidspunktet var all den oppbygde forsyningen stort sett trukket, og oljeselskapene boret ikke nok til å følge med.

Det er gitt flere forklaringer på hvorfor oljeselskapene har fortsatt å underprodusere til tross for økende etterspørsel. For nylig hevdet Biden-teamet i Det hvite hus at deres mangel på produksjon alt hadde med grådighet å gjøre. Tross alt, jo mindre de produserer, jo høyere oljepriser går og jo mer penger kan de tjene.

Den sanne årsaken kan være litt mer komplisert. Bølger av konkurser har ført til at potensielle oljeaktiva er sovende. Og da president Biden tiltrådte, frøs han alle nye olje- og gassboretillatelser på føderale landområder.

Den siste forklaringen på manglende produksjon har vært at oljeselskapene har blitt langt mer finanspolitisk konservative og risikovillige. I stedet for å ta sjansen ved å bore et nytt sted, vil de heller produsere det de har og betale ned gjeld. Eller de foretrekker å returnere kapital til aksjonærene enn å brenne for å produsere mer.

Alle disse faktorene har kombinert for å føre til at oljene stadig klatrer oppover. Men Russlands invasjon av Ukraina sendte virkelig ting i overdrev.

Russland-invasjonen av Ukraina

Russland produserer omtrent 10 % av den globale oljen årlig, og plasserer den blant de tre største produsentene over hele verden, bak USA og Saudi-Arabia. Så hvis noe skjer med Russlands evne til å produsere, har det betydelige konsekvenser for praktisk talt alle land rundt om i verden.

Det var akkurat det som skjedde da vestlige land utstedte en rekke sanksjoner mot Russland, inkludert USAs forbud mot russisk oljeimport. SWIFT-forbudet mot Russland begrenset også energihandelen. Og mange oljerederier nekter direkte å hente russisk olje, selv med rabatt, i frykt for å bli fanget i trådkorset for ytterligere sanksjoner.

Det oppsummerer virkelig hvordan oljen har gått fra et negativt tall, til den høyeste prisen på over et tiår, alt på noen få år. Den negative prisen var et resultat av et helt uventet etterspørselssjokk. Og dagens skyhøye pris er resultatet av et helt uventet forsyningssjokk.

Hvordan bør investorer reagere på energikrisen?

Hva kan investorer gjøre for å beskytte sine porteføljer mot slike drastiske prisbevegelser? Det er noen få alternativer som investorer kan vurdere å legge til sine porteføljer.

Invester i energiaksjer

Den beste løsningen er noen ganger den mest enkle. En mulighet er å investere direkte i energiselskaper. Så langt har dette vært den mest lukrative måten å spille trenden med høyere oljepriser på. Når energiprisene stiger, øker det fortjenesten til oljeselskapene. Naturligvis er energiområdet svært variert, med høyt belånte selskaper så vel som oljeselskaper. Hvis du vil ha korrelasjon til oljeprisen, unngå store oljeselskaper som BP og Shell som aktivt beveger seg bort fra olje.

For de som er redde for å investere i en så flyktig sektor, er det måter å kjøpe en diversifisert mengde av disse virksomhetene på, for eksempel ETFer.

Finn ut mer >>>Hvordan investere i olje

Kjøp inflasjonsrelaterte obligasjoner

For investorer som er på vakt mot å investere i en slik syklisk bransje som garantert vil gå ned akkurat når den har gått opp, er et levedyktig alternativ å vurdere TIPS, eller U.S. Treasuries inflasjonslenkede obligasjoner. Mange investorer har ignorert obligasjoner på grunn av over et tiår med ultralave renter. Dette er enda mer sant nå som inflasjonen er over renten på alle obligasjoner.

TIPS hopper imidlertid over denne bindingssvakheten og gjør den til en styrke. Betalingene justeres automatisk til inflasjonsraten. Dette betyr at investorer får beskyttelse av amerikanske obligasjoner i krisetider, sammen med inflasjonsbeskyttelse. En 10-årig statskasse gir for tiden rundt 2 %. Sammenlign det med siste KPI-avlesning, som er en måte den amerikanske regjeringen måler inflasjonen på, og gir en avlesning på 7,5 % årlig inflasjon. Hvis du holder TIPS, øker prinsippet ditt sammen med inflasjonen og gir deg en mye mer attraktiv avkastning på pengene dine.

Lese: Investering i statsobligasjoner

Finn bedrifter med vallgrav

I inflasjonsperioder anbefaler Warren Buffett å se etter selskaper som har «økonomiske vollgraver». Økonomiske vollgraver er unike markedsposisjoner som lar bedrifter øke prisene uten å tape kunder.

Dette er nøkkelen i perioder med høy inflasjon, da de fleste vil øke prisene. I sin tur vil mange bedrifter tape på kunder, mens de fortsatt må håndtere økte kostnader for solgte varer. Men virksomheter som har store bruttomarginer som kan absorbere en nedgang i lønnsomheten.

Vurder å kjøpe edle metaller

Til slutt har vi edle metaller, som har blitt sett på som en inflasjonssikring i tusenvis av år nå. Hvorfor fokusere på inflasjon når vi snakker om energipriser? Fordi energiprisene er direkte korrelert til inflasjonen, siden bensin utgjør en relativt stor andel av utgiftene våre. Generelt kan høye energipriser være en stor faktor i høye inflasjonstall.

Måten å beskytte mot inflasjon på har tradisjonelt vært edle metaller, hvorav gull alltid har vært det mest populære. Mens gull har steget mindre enn andre råvarer det siste året eller så, har det den ekstra fordelen av å være en eiendel som alltid stiger i tider med panikk. Vi så dette under begynnelsen av Russlands invasjon av Ukraina, som førte til at prisen på det gule metallet steg i været.

Så hvis du er en investor som er bekymret for uforutsette sjokk, eller dårlig styring av sentralbanker samt konsekvent høye energipriser, kan gull være verdt å vurdere.

Finn ut mer >>>Hvordan investere i gull

Er høye energipriser kommet for å bli?

Ovennevnte er sannsynligvis det tredje viktigste spørsmålet som investorer bør stille seg selv. Selv om jeg ikke kan gi deg nøyaktig dato for når energiprisene kan falle igjen, er en viktig ting å huske på at energi er en vare. Og som alle andre varer, det er til syvende og sist syklisk.

Det gamle ordtaket «kuren for høye priser er høye priser» er spesielt sant når det kommer til olje. Til en viss pris går alle grunnene vi ga til hvorfor oljeprodusenter ikke produserer mer ut av vinduet. Og boringen vil begynne til venstre og høyre. Og det er sannsynlig at etter at Russland-Ukraina-konflikten avsluttes, vil russisk olje på et tidspunkt komme tilbake til markedet. Dessverre er det umulig å vite når dette vil skje.

Alt dette vil på sikt føre til at oljeprisen faller. Og med den amerikanske regjeringen mer fokusert på grønn energi enn noen gang før, kan vi til og med se den holde seg nede på ubestemt tid. Men når disse korreksjonene vil finne sted og hvilken innvirkning de vil ha på bredere inflasjon forblir et mysterium.