De geschiedenis leert ons dat zelfs tijdens een neerwaartse economie bepaalde sectoren van de aandelenmarkt zullen blijven floreren. Of blijf op zijn minst meesjouwen, aangezien bepaalde aandelen binnenin ondergewaardeerd worden.

Farmaceutica, basisconsumptiegoederen en nutsbedrijven hebben bewezen behoorlijk recessiebestendig te zijn sinds Clark Gable nog steeds auditie deed voor rollen. En nu vragen speculanten zich af of infrastructuuraandelen op het punt staan zich bij het pantheon aan te sluiten. Deze bouwgerelateerde aandelen stijgen tenslotte in weerwil van een bearish markt - en Uncle Sam is niet eens komen opdagen met zijn $ 1,2 biljoen infrastructuur winkelen lijst nog niet.

Maar welke infrastructuuraandelen profiteren het meest van de nieuwe infrastructuurwet? Welk bedrijf lijkt zo overgewaardeerd dat investeerders schrikken, maar is het niet? En welk vitale infrastructuurbedrijf levert iets dat bouwers 'onaantrekkelijk' en 'niet glamoureus' noemen, maar staat op het punt recordwinsten te boeken?

Laten we eens kijken naar de 5 beste infrastructuuraandelen om te kopen.

Overzicht van de 5 beste infrastructuuraandelen

| Infrastructuur bedrijven | Tikker | TL; DR (te lang; niet gelezen) |

|---|---|---|

| Rups | KAT | Wereldwijde leverancier van bouw- en mijnbouwmaterieel zal naar verwachting tegen 2026 de vraag omhoogschieten en de omzet verdubbelen. |

| ChargePoint-holdings | CHPT | Succesvol EV-oplaadbedrijf met 174.000 opladers in 14 landen klaar om president Joe Biden te helpen zijn doel van een half miljoen opladers in de VS te bereiken. |

| nucor | NUE | Amerika's grootste staalproducent klaar om te voldoen aan de vraag van huizenbouwers, autofabrikanten, et al. Nu het "Made in America"-beleid van kracht wordt. |

| Deere | DE | Legendarische leverancier van land- en bosbouwmachines (en groene gaashoeden) breidt zijn voorsprong op concurrenten uit met 40% verkoop op jaarbasis en hoge R&D-uitgaven. |

| Vulcan-materialen | VMC | Amerika's grootste leverancier van zand, grind en steenslag - essentieel voor vrijwel elke werkplek - klaar om een recordvraag te zien naarmate de infrastructuuruitgaven stijgen. |

Rups

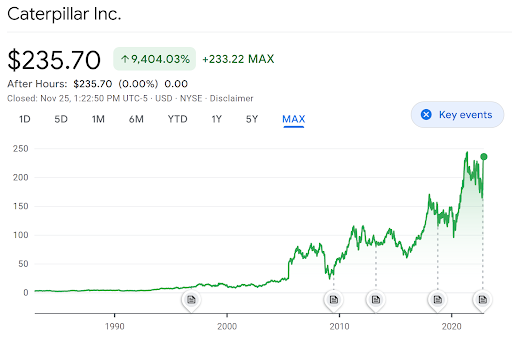

- Huidige prijs: $ 235,70

- 12 maanden hoog: $ 239,85

- 12 maanden laag: $ 160,60

- Doel voor 1 jaar: $ 224,59

- Marktkapitalisatie: $ 122,66 miljard

Mensen zullen nooit stoppen met dingen bouwen of gaten graven, en als ze dat doen, bellen ze Caterpillar. De mosterdkleurige bouwmachines van het bedrijf zijn overal te zien, van de plaats van een nieuwe wolkenkrabber tot de diepste diepten van een steengroeve. Om die reden is er geen kwantitatief fonds nodig om te zien hoe de in de VS gevestigde titan voor zware machines zal profiteren van de infrastructuurrekening van $ 1,2 biljoen.

Dat gezegd hebbende, zullen veteranen van de laatste recessie zich misschien herinneren hoe Caterpillar een van de eerste slachtoffers was. Aandelen van CAT-aandelen namen een 40% duikvlucht eind '08 vanwege sombere vooruitzichten op nieuwbouwprojecten. Hetzelfde gebeurde opnieuw aan het begin van de COVID-19-pandemie, en opnieuw in het derde kwartaal van 2021 te midden van vreest dat Evergrande – het grootste vastgoedbedrijf van China – op het punt stond in gebreke te blijven (vrees die waren later gerealiseerd).

Dus waar laat dat Caterpillar nu achter?

Welnu, aandelen van CAT hebben de gewoonte om altijd binnen zes tot twaalf maanden te herstellen. Ik bedoel, kijk maar eens naar deze grafiek en vertel me dat het niet lijkt op het ECG van iemand die een Red Bull aan het puffen is:

De cyclische aard van Caterpillar lijkt langetermijnhouders te rechtvaardigen die beseffen dat de mensheid nooit zal stoppen met het graven van gaten. En met de ondertekende infrastructuurrekening van $ 1,2 biljoen, een toenemend aantal contracten van opkomende markten, en wereldwijde mijnbouw herstelt (bekijk onze 5 beste mijnbouwaandelen) – analisten zien de omzet van Caterpillar verdubbelen met 2026.

ChargePoint-holdings

Huidige prijs: $ 11,99

- 12 maanden hoog: $ 26,75

- 12 maanden laag: $ 8,50

- Doel voor 1 jaar: $ 22,48

- Marktkapitalisatie: $ 4,08 miljard

De grote infrastructuurwet vraagt om maar liefst 454.000 nieuwe laadstations in het hele land. Voor de context zijn er momenteel slechts 53.000 laadstations in de Verenigde Staten. En het streefaantal van 454.000 is meer dan het drievoudige van het aantal tankstations dat we hebben.

Maar zulke verheven regeringsbeloften roepen altijd een simpele vraag op: welk bedrijf uit de particuliere sector gaat het vuile werk opknappen?

Velen kijken naar ChargePoint, een in Californië gevestigde outfit die buitengewoon succesvol is gebleken in zijn beperkte, gerichte missie: het verkopen en installeren van Level 2-opladers. In tegenstelling tot de meeste van zijn concurrenten verzandt ChargePoint niet in te veel R&D, een al te ingewikkeld verdienmodel of een ijdelheid supercar-project. Het bedrijf houdt het simpel en installeert de hele dag Level 2-opladers zoals Krispy Kreme hete donuts verkoopt.

Als resultaat van hun verfrissend eenvoudige bedrijfsmodel heeft ChargePoint kunnen groeien als kudzu, installeren 174.000 zenders in 14 landen en het veiligstellen van strategische partnerschappen met Starbucks, Volvo, Goldman Sachs. Bovendien laat de consistente jaarlijkse omzetgroei van 60% tot 100% van het bedrijf zien dat het stoomt naar een positieve EBITDA in 2024.

Dat is een enorm indrukwekkende prestatie voor een technologiebedrijf in dit klimaat, en helpt verklaren waarom de meeste speculanten het een 'sterke koop' noemen, terwijl aandelenkoersen minder kosten dan een lunchcombinatie van Chili. U kunt meer lezen over ChargePoint Holdings in mijn analyse van De 5 beste laadstationaandelen om in de gaten te houden.

nucor

- Huidige prijs: $ 149,19

- 12 maanden hoog: $ 187,90

- 12 maanden laag: $ 88,50

- Doel voor 1 jaar: $ 125,66

- Marktkapitalisatie: $ 38,27 miljard

Een ander belangrijk aspect van de grote infrastructuurrekening – en de Biden-administratie als geheel – is de nadruk op het kopen van Amerikaans. Een gestage stroom van "Made in America"-beleid heeft investeerders in buitenlands lithium en staal begrijpelijkerwijs zenuwachtig gemaakt.

Maar die medaille heeft twee kanten en beleggers in binnenlandse grondstoffen hebben reden tot optimisme. En dergelijk optimisme heeft geleid tot een bijzonder optimistisch sentiment over Nucor.

Het in NC gevestigde Nucor is zowel de grootste binnenlandse staalproducent in de Verenigde Staten als onze grootste recycler van schroot. Het bedrijf produceerde en verkocht in de eerste negen maanden bijna 20 miljoen ton van 2022, wat neerkomt op een stijging van ongeveer 10% ten opzichte van de totale productie voor heel 2019.

Oh, en als je bang bent dat een investering in staal tegen je zou kunnen ingaan ESG-principes, je zou moeten weten dat Nucor net geworden het eerste grote industriële bedrijf dat zich heeft aangesloten bij het 24/7 Carbon-Free Energy Global Compact van de Verenigde Naties.

Wat de aandelenprestaties betreft, kregen de aandelenwaarden onlangs een deuk na een lichte teleurstelling Q3-inkomstenoproep. Maar als je bedenkt hoe de vraag naar binnenlands staal omhoog zal schieten - van zowel bouwers als autofabrikanten - is het moeilijk om zie allesbehalve een mooie toekomst voor Nucor-investeerders - waardoor dit een van de beste infrastructuuraandelen is om dit te bekijken jaar.

Deere

- Huidige prijs: $ 441,47

- 12 maanden hoog: $ 448,40

- 12 maanden laag: $ 283,81

- Doel voor 1 jaar: $ 433,83

- Marktkapitalisatie: $ 133,24 miljard

Caterpillar Inc. is niet de enige in de VS gevestigde titan voor zware machines die klaar staat om te profiteren van hernieuwde infrastructuuruitgaven. Deere, Amerika's favoriete tractorfabrikant en eigenaar van gaas groene hoeden, zal naar verwachting ook een grote piek in de verkoop zien.

In feite blaast Deere de verkoopverwachtingen al lang geleden uit het water HR3684 haalde het door het congres. Onder andere dankzij de stijgende gewasprijzen in het pandemietijdperk konden boeren investeren in betere apparatuur, wat leidde tot een nettowinst van $ 2,751 miljard in 2020. En toen het bedrijf eenmaal in staat was om de supply chain-hoofdpijn weg te nemen en daadwerkelijk aan de vraag te voldoen, steeg de winst voor het fiscale jaar 2022 (eindigend in juni 2022) tot $ 7,131 miljard.

In totaal verplaatste Deere meer producten dan zijn volgende twee concurrenten samen. En Deere's gezonde 'oogst' uit het pandemietijdperk, zo u wilt, stelde het bedrijf in staat zwaar te investeren in AgTech (landbouwtechnologie). Door AI toe te voegen aan zowel het productassortiment als het verkoopproces, breidt Deere zijn voorsprong op de concurrentie verder uit met geavanceerde apparatuur tegen onmogelijke prijzen.

Dit alles leidde ertoe dat Deere een lieveling van investeerders uit het pandemietijdperk werd, met aandelenkoersen die verdrievoudigden ten opzichte van hun pre-COVID-piek. En ondanks recordgroei zien speculanten het aandeel niet als overgewaardeerd; Deere heeft meer tegenwind dan tegenwind nu de infrastructuuruitgaven stijgen. Iedereen heeft landbouw-, bosbouw- en bouwmachines nodig en Deere levert ze alle drie. Niet alleen dat; het heeft de eerste van die drie markten in het nauw gedreven.

Vulcan-materialen

- Huidige prijs: $ 183,34

- 12 maanden hoog: $ 213,65

- 12 maanden laag: $ 137,54

- Doel voor 1 jaar: $ 196,93

- Marktkapitalisatie: $ 24,37 miljard

Zonder een iconische groene mesh-hoed of iconische gele uitrusting om naamsbekendheid te vergroten, heeft Vulcan misschien wat uitleg nodig. Het bedrijf verkoopt tenslotte niet de tractoren en graaflaadcombinaties van jongensdromen, maar iets wat de Association of Equipment Manufacturers oproepen "niet aantrekkelijk" en "niet glamoureus."

Dat iets is constructie "aggregaten" - een klasse van essentiële bouwmaterialen die zand, grind en steenslag omvat. Saai maar belangrijk, bouwaggregaten hebben de letterlijke basis gelegd voor bouwplaatsen die helemaal teruggaan tot het Romeinse rijk.

Tegenwoordig is Vulcan Materials Company (ook bekend als VMC) Amerika's grootste producent van bouwaggregaten en bedient het 20 staten plus D.C. en delen van Mexico. En ondanks een productassortiment dat in meer dan 2000 jaar niet is veranderd, ziet het bedrijf een piek in vraag van zowel particuliere als overheidskopers naarmate de problemen in de toeleveringsketen opklaren en landelijke bouw hervat.

Let wel, dit is allemaal voordat de grote infrastructuurprojecten beginnen. Als ze dat eenmaal doen - en steeds meer bedrijven worden door Uncle Sam gedwongen om Amerikaans te kopen - zal de vraag naar Vulcans zand, grind en verpulverde stenen zeker stijgen.

Hoewel de producten van VMC misschien saai zijn, zijn hun potentiële winsten allesbehalve. Het is een feit dat niet verloren gaat bij de 39 hedgefondsen die momenteel in het bedrijf zijn geïnvesteerd vanaf het derde kwartaal van 2022 (het waren er 34 in het voorgaande kwartaal).

Andere manieren om te beleggen in infrastructuuraandelen

Zelfs in een bloeiende sector kan het uitkiezen van één winnend bedrijf een groot risico zijn. Dus op welke andere manieren kunt u in infrastructuur investeren terwijl u uw risico afdekt?

De iShares US Infrastructure ETF

De iShares Amerikaanse infrastructuur-ETF volgt de NYSE® FactSet U.S. Infrastructure Index, die zelf is samengesteld uit aandelen die ofwel infrastructuurblootstelling hebben of rechtstreeks zouden profiteren van een toename van de binnenlandse infrastructuur activiteiten.

Met andere woorden, het is een vrij eenvoudige, no-nonsense infrastructuur-ETF die Nucor, Vulcan, en 157 andere bedrijven die allemaal zullen profiteren van de naderende vloedgolf van infrastructuur uitgaven. En ondanks dat ze misschien te divers lijken om enige opwindende groei door te maken, zijn de aandelen van IFRA met 40% gestegen ten opzichte van het niveau van vóór de pandemie.

Moet u beleggen in de beste infrastructuuraandelen?

Geen enkele belegging op de aandelenmarkt is volledig risicovrij - dus wat zijn de voor- en nadelen waarmee u rekening moet houden voordat u bepaalde infrastructuuraandelen koopt?

Voordelen

- Lage volatiliteit – Over het algemeen staan infrastructuuraandelen bekend om hun relatief lage volatiliteit in vergelijking naar andere grote sectoren vanwege een gestage cashflow op de lange termijn en eenvoudige, als het niet failliet gaat modellen.

- Oud en rijk aan geld – Met uitzondering van relatieve nieuwkomer ChargePoint, zijn infrastructuurbedrijven over het algemeen meer zoals instellingen dan bedrijven, met meer dan een eeuw operationele ervaring en tiencijferige contanten reserves.

- Infrastructuurprojecten zijn nog niet eens begonnen – Deze bedrijven maken al een heel jaar een recordomzetgroei door voordat eind 2023 $ 1,2 biljoen aan overheidsuitgaven zal beginnen.

nadelen

- Regelgevende hindernissen kunnen de aandelenkoersen doen stijgen – Hoewel het "Made in America"-beleid van het Witte Huis omzet kan genereren, blijft de EPA waakzaam en kan (terecht) uitbreidingsinspanningen vertragen, vooral in de mijnbouw en bosbouw.

- Geopolitiek creëert onbekenden – De vastgoedzeepbel in China, de aanhoudende oorlog in Oekraïne en talloze andere wereldwijde trends hebben de neiging om de prijzen van infrastructuuraandelen te beïnvloeden en kunnen leiden tot wankelheid op korte termijn.

- De vraag kan een tweesnijdend zwaard zijn – 40% omzetgroei op jaarbasis kan nog steeds leiden tot dalende aandelenkoersen als beleggers 60% hadden verwacht. Houd in de gaten welke CEO's misschien te veel beloven over de prestaties in 2023.

De bottom line over de beste infrastructuuraandelen

In een tijd van hoge inflatie en sombere vooruitzichten kunnen infrastructuuraandelen de voor risico gecorrigeerde boost geven die uw portefeuille nodig heeft. De infrastructuurbedrijven op deze lijst zijn sterke argumenten voor duurzame groei, en als kers op de taart kan een investering in hen subjectief worden gezien als een ESG-investering in de toekomst van Amerika.

Voor meer groeiaandelen in opwindende sectoren, bekijk mijn lijst met de 5 AgTech-startups die "hooi maken".