Viņš bija domājams lai tas būtu mans veiksmes stāsts.

Es runāju ar tik daudziem jauniešiem par investīcijām, taču vairākumam no viņiem mācības nekad nav “noklikšķinājušas”.

Es nezinu, kāpēc šoreiz bija citādi, bet tā bija.

Tas bija vairāk nekā pirms 12 gadiem, un es tikko runāju ar dažiem vietējiem vidusskolu vecākajiem, kuri gatavojas izlaidumam. Es ilgi runāju par ieguldījumiem, kopfondiem, procentu pievienošanu un Roth IRA.

Šī nebija pirmā reize, kad runāju mūsu vietējā vidusskolā, tāpēc diemžēl zināju, ko gaidīt.

Es gaidīju, ka redzēšu tukšus skatienus, bērnus čukstam saviem draugiem un daudz vienaldzības.

Bet šim mazajam bērnam tas bija savādāk. Viņš pievērsa uzmanību. Viņš bija patiesībā klausoties.

Manas runas beigās šis gudrais jauneklis piegāja pie manis un lūdza manu vizītkarti. Viņš teica, ka ir sajūsmā par ideju ieguldīt un vēlas sākt ieguldīt 50 USD mēnesī. Nebija nekādu iespēju, ka es viņu āpsīšu un likšu viņam ieguldīt, tāpēc es iedevu viņam savu vizītkarti un uzliku to, lai viņš sazinās ar mani.

Zems un lūk, viņš to darīja. Un atšķirībā no citiem viņa vecuma bērniem viņš strādāja nepilnu darba laiku vietējā mobilo sakaru pakalpojumu sniedzējā un faktiski varēja atļauties ieguldīt 50 USD mēnesī. Kad es nosaucu viņam skaitļus un parādīju, kādi 50 ASV dolāri mēnesī varētu pieaugt līdz nākamajiem 30 un 40 gadiem, mēs abi bijām satraukti par viņa nākotni.

Ātri uz priekšu sešus līdz deviņus mēnešus, un tas kļuva vēl aizraujošāks. Kāpēc? Jo viņš sāka palielināt naudas summu, ko viņš ieguldīja katru mēnesi. Sākot, viņš to palielināja līdz 100 ASV dolāru ieguldījums mēnesī. Pēc tam viņš to palielināja līdz 150 USD, pēc tam 200 USD. Tajā brīdī notika lietu kombinācija.

Pirmkārt, pēc koledžas viņš atgriezās ar dažiem dažādiem darbiem un centās izlemt par karjeru. Sliktāk, viņš nobijās. Lai gan mēs ļoti detalizēti runājām par to, kā viņam šī nauda šobrīd nav vajadzīga, viņš joprojām bija satriekts, kad tirgus sāka kristies.

Tātad, tā vietā, lai pieturētos pie viņa ikmēneša ieguldījums viņa Roth IRA, mans balvas students izstājās. Viņš devās uz auksto tītaru. Lai gan es iedvesmoju ideju par to, kas viņam varētu būt gadu desmitiem, pa līniju mājās, viņam acīs nebija tāda pati uguns kā viņam, kad mēs tikāmies pirmo reizi.

Šis 18 gadus vecais bērns tagad ir 30 gadus vecs vīrietis. Un, paskatoties, kur viņam vajadzētu atrasties savā Roth IRA, jūs varat pateikt, ka viņš nav pat tuvu. Vēl ļaunāk, viņš gadu gaitā ir sadalījis. Pēdējo reizi, kad pārbaudīju, viņam bija nedaudz mazāk par 3000 USD - tālu no vietas, kur viņam vajadzētu atrasties.

Es neesmu pārliecināts, kas man lika atkal domāt par šo jauno vīrieti, bet man radās interese domāt, kur viņš būtu, ja viņš to paturētu.

Izmantojot vienu no mūsu kopfondu datu bāzēm, es varēju atgriezties un ievadīt, kā tas izskatītos, ja viņš līdz šim būtu ieguldījis 50 USD mēnesī.

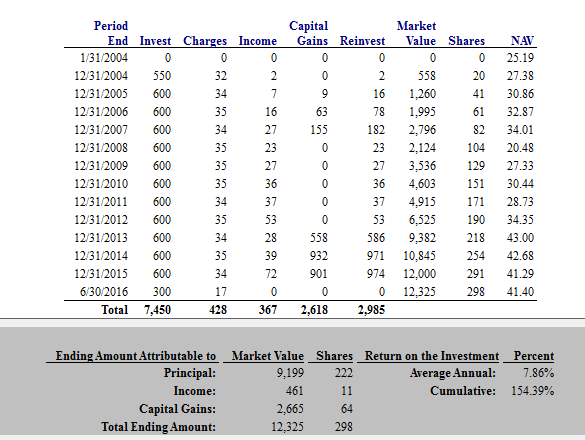

Šeit ir daži piemēri. Pirms mēs aplūkojam šos piemērus, šeit ir momentuzņēmums no kopfonda, ar kuru viņš sākotnēji sāka. Šis kopfonds tajā laikā bija viens no labākajiem savā kategorijā. Kā redzat tagad, pēdējos gados tā darbība ir bijusi zemāka par vidējo.

Cipari

Šajā pirmajā piemērā mēs pieņemam, ka šis jaunais investors ieguldīja USD 50 mēnesī un turpināja to darīt līdz savai 30. dzimšanas dienai. Ieguldot tikai 50 USD mēnesī līdz 30 gadu vecumam, viņš būtu uzkrājis 12 325 USD. Tas nav slikti par cenu, kas katru mēnesi ir līdzvērtīga sporta zāles abonementam.

Nākamajā piemērā es mēģināju atdarināt, kā tas varētu izskatīties, ja viņš turpinātu ceļu, pa kuru iet. Ja atceraties, viņš sāka ar 50 USD mēnesī, bet pirmos pāris gadus spēja to palielināt.

Šajā piemērā es pieņemu, ka viņš sāka ar 50 USD mēnesī un pēc tam katru gadu palielināja to par 50 USD mēnesī. Tātad, sasniedzot trīsdesmit gadu vecumu, viņš ieguldīja 7 150 USD gadā.

Piezīme: Es zinu, ka pēdējo reizi minēju, ka tas bija Roth IRA, un es zinu, ka tas pārsniedz Roth IRA ierobežojumi, bet tikai strādājiet ar mani šajā jautājumā.

Tātad šajā piemērā viņa ieguldījums būtu pieaudzis līdz 73 181 USD. Tas ir 24 reizes vairāk nekā tas, kas viņam pašlaik ir, tikai tad, ja viņš būtu palicis kursā.

Tātad, pirmajā piemērā, ja viņš turpinātu ar 50 ASV dolāriem mēnesī līdz 30 gadu vecumam un pēc tam līdz 60 gadu vecumam, viņa beigu vērtība būtu 159 350,47 ASV dolāri. Nav slikti.

Tomēr man bija zināmas grūtības mēģināt parādīt, kas notiktu, ja viņš nākamos 30 gadus katru gadu palielinātu to par 50 ASV dolāriem mēnesī.

Vienkāršības labad nākamajam aprēķinam mēs pagarināsim viņa otro aprēķinu katru gadu palielinot 50 USD mēnesī līdz 30 gadu vecumam, tad nākamajiem 30 gadiem padariet to par USD 50 mēnesī gadiem.

Pat pie šīs summas un ar 7% peļņu no viņa naudas viņa galīgais atlikums 60 gadu vecumā būtu bijis 647 365,90 USD.

Oho.

$647,365.90.

Vai varat tam noticēt?

Šeit var gūt tik daudz mācību. Ienirstam.

5 mācības no 647 365,90 USD investīciju kļūdas

Pirmkārt, es nemēģinu šeit kaunināt savu draugu. Tāpat kā daudzi potenciālie investori, viņš sāka ar pareizo ideju. Tad dzīve notika, tāpat kā mums pārējiem. Lai gan viņš pieļāva dažas kļūdas, viņš, visticamāk, vienkārši metās ar sitieniem tāpat kā jebkurš cits.

Vēl viens pozitīvs manam bijušajam studentam ir tas viņš joprojām ir tikai trīsdesmit gadus vecs. Lai gan līdz šim viņš bija palaidis garām kādu nopietnu izaugsmi, viņam vēl ir laiks - laiks sākt no jauna, laiks, lai atdzīvinātu savu aizraušanos ar investīcijām, un laiks, lai lietas mainītu.

Bet ko no tā var mācīties? Ticiet man, šeit ir daudz mācību stundu, uz kurām var pieteikties ikviens. Sāksim sākumā.

1. nodarbība: Saliktā interese ir maģija.

Ir iemesls, kāpēc saliktos procentus sauc par “astoto pasaules brīnumu”. Pietiekami daudz laika un salikšanas pat nelielas naudas summas var palīdzēt jums kļūt pasakaini bagātam! Tomēr, lai pievienotos jūsu pusē, jums jāsāk ieguldīt agri - tiešām agri.

Piemērs, ar kuru es dalījos šajā stāstā, lieliski ilustrē salikto procentu burvību. Ar salikšanu nauda aug pati par sevi un nepārtraukti savienojas bez jūsu palīdzības. Un, turpinot ieguldīt mēnesi pēc mēneša, jūsu ieguldījumu vērtība var pieaugt un paplašināties tādā veidā, kā jūs neticētu.

Atcerieties, skaitļi nemelo.

Ja vēlaties redzēt, kā saliktie procenti varētu darboties jūsu labā, spēlējiet ar salikto procentu kalkulatoru. Tas, ko atradīsit, varētu jūs pārsteigt.

2. nodarbība: jums ir jāiegulda ilgtermiņā!

Šeit ir vēl viena svarīga mācība, ko varat gūt no šī stāsta: ja vēlaties kļūt bagāts, jums ir jāiegulda ilgtermiņā. Mans balvu students ļāva sevi “nobiedēt” svārstīga akciju tirgus. Vēl ļaunāk, viņš paņēma sadales no sava Roth IRA.

Neatkarīgi no tā, jūs nevarat ļaut tirgiem jūs nomākt. Lai palielinātu savu bagātību un tīro vērtību, jums ir jāturpina ieguldīt katru mēnesi neatkarīgi no tā, pat ja tirgus samazinās, ja jums tas nešķiet patīkami vai ja jūs baidāties. Ja ļausiet bailēm un dzīvei traucēt, jūs palaidīsit garām izaugsmes gadus, kas varētu palīdzēt jums kļūt bagātam.

3. nodarbība. Pat zemu ieguldījumu izvēle var palīdzēt jums kļūt bagātam, kad laiks ir jūsu pusē.

Viena patiešām pārsteidzoša lieta par stāstu, ar kuru es dalījos iepriekš, ir tas, ka mana bijušā studenta kopfondam pat neveicās tik lieliski. Kā jau minēju, tā sniegums bija tikai tāds.

Tas tikai parāda, kā ilgtermiņa pieeja var palīdzēt jums kļūt bagātam neatkarīgi no tā, vai izdarāt optimālu izvēli. Katru reizi, ieguldot kaut ko jums būs labāk nekā tad, ja jūs vispār neko neieguldītu.

Tā kā daudzi cilvēki baidās ieguldīt un izdarīt nepareizu izvēli, šī mācība ir svarīga. Atcerieties, ka, ieguldot ilgtermiņā, sliktākā kļūda, ko varat pieļaut, ir sēdēšana malā.

4. nodarbība. Ieguldījumi Roth IRA nozīmē naudu bez nodokļiem vēlāk.

Atcerieties, kā mans students ieguldīja lielāko daļu savu līdzekļu Roth IRA konts vispirms? Tā kā ieguldījumi Roth IRA ir pēc nodokļu nomaksas, jūsu nauda pieaug bez nodokļiem. Vēl labāk, jums nav jāmaksā ienākuma nodoklis par Roth IRA izmaksātajām summām, tiklīdz esat sasniedzis pensionēšanās vecumu. Vai tas kļūst labāks par to?

Ja mans draugs būtu turpinājis iemest naudu savā Roth IRA, viņam pensijā būtu milzīga beznodokļu naudas ligzda. Vai varat iedomāties, cik brīvi tas justos? Vai varat iedomāties drošības sajūtu, ko tas radītu?

Ja domājat, ka jūsu “nākotnes es” varētu vēlēties skaidru naudu bez nodokļiem, ir pienācis laiks sākt. Kamēr jūs kvalificējaties, jūs varat atvērt Roth IRA un sākt ieguldīt uzreiz.

5. nodarbība: automatizējiet savas finanses, tad atstājiet tās mierā.

Pēdējā nodarbība ir vēl viena liela. Apsveriet to pašu iepriekš minēto scenāriju, bet iedomājieties, ka mans students visu ir automatizējis. Tā vietā, lai katru mēnesi manuāli ieguldītu naudu, pieņemsim, ka viņš savā ieguldījumu kontā izveidoja automātiskos noguldījumus. Tā kā viņa ieguldījumi bija automātiski, izliksimies, ka viņš par tiem aizmirsis un atstājis tos mierā.

Acīmredzot manam studentam būtu daudz labāk, ja tas tā būtu. Ja viņš būtu automatizējis savas finanses un atstājis tās mierā, viņam būtu daudz labāk.

Ja jūs uztraucaties par stresu tirgos vai kāda iemesla dēļ noiet no sliedēm, jūsu finanšu automatizācija var palīdzēt. Kad esat izvēlējies ilgtermiņa ieguldījumus un iestatījis automātiskos noguldījumus, varat turpināt savu dzīvi un ļaut pārējiem ieguldījumiem un saliktajiem procentiem.

Pēdējās domas

Ir diezgan bieži dzirdēts par ieguldīšanas kļūdām. Vakara ziņās vai draugu vidū jūs varētu dzirdēt stāstus par cilvēkiem, kuri zaudēja milzīgas naudas summas nekustamā īpašuma vai biznesa darījumos vai derībās par vienu akciju.

Šos stāstus noteikti ir vērts dzirdēt, taču tie nav pietiekami tālu. Patiesībā lielākā investīciju kļūda, ko varat pieļaut, ir vispār neieguldīt.

Neatkarīgi no tā, ko jūs darāt, jums ir jāturas pie tā ilgtermiņā un jāiziet no sava ceļa. Un, ja jums kādreiz ir nepieciešams atgādinājums, viss, kas jums jādara, ir rādīt skaitļus. Kā parādīts iepriekš, skaitļi nemelo.

Šī ziņa sākotnēji parādījās Forbes.