Psiholoģija bija viens no maniem mīļākajiem mācību priekšmetiem skolā. Tas bija kā saņemt instrukcijas par to, kā cilvēki strādā. Mīklas lapa, ja vēlaties.

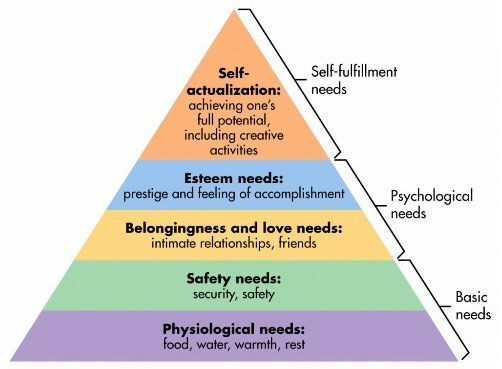

Viena no manām iecienītākajām psiholoģijas teorijām ir Ābrahāma Maslova vajadzību hierarhija. Te tas ir:

Tā ir cilvēka motivācijas teorija. Mūsu mērķis ir apmierināt apakšā esošās vajadzības, pirms strādājam augšup. Nepieciešamība pēc prestiža nepastāv, ja mums nav pārtikas vai ūdens. Mūsu personīgā drošība ir mazāk satraucoša, ja mums nav pārtikas un ūdens. Kad esat ieguvis pirmo līmeni, jūs sākat domāt par otro. (līmeņi nav tik sagriezti un sausi, bet ideja joprojām ir noderīga)

Maslova vajadzību hierarhija ir ietvars, kas var palīdzēt jums saprast, kā jūs tērējat savu naudu un savu dzīvi.

Kā izmantot vajadzību hierarhiju

Hierarhija var palīdzēt izskaidrot motivāciju, kāpēc cilvēki uzvedas noteiktā veidā.

Lūk, kā jūs varat izmantot hierarhiju, lai palīdzētu jums un palīdzētu pieņemt labākus lēmumus -

Ikviens cenšas izpildīt savu vajadzību hierarhijas katru līmeni.

Zemākajiem ir augstākas prioritātes, bet pamatā mēs cenšamies tās visas izpildīt.Pirms apņematies nākamo dolāru, padomājiet par vajadzību, ko tas apmierina. Vai jūs vēlaties apmierināt augstākas vajadzības par zemāku cenu? Vai ir alternatīvas, kas varētu maksāt mazāk vai labāk apmierināt šo īpašo vajadzību? Vai tas pat apmierina vajadzību, kas, jūsuprāt, ir?

Ņemsim ļoti vienkāršu piemēru - somiņa ir tikai soma. Funkcionāli tas satur lietas.

Patiesībā - tas dara daudz vairāk.

Jūs varat iegādāties 20 USD no Target vai 150 USD no Coach vai 15 000 USD no Louis Vuitton.

Kāpēc daži cilvēki pērk versiju 15 000 ASV dolāru apmērā? Jo tas viņiem liek justies labi. Tas dod viņiem prestižu, un tas ir viņu darba auglis.

Ir cilvēki, kuri var iegādāties rokassomas par 15 000 USD, bet tā vietā nopirkt 20 USD. Tas nav tāpēc, ka tie ir lēti, bet tāpēc, ka prestižu nesaista ar rokassomu. Viņi nesaņem no somas vērtību 15 000 USD. Tas neliek viņiem justies labi 15 000 USD.

Cilvēkiem, kuri tērē tik daudz, ir arī iemesls. Varbūt viņi pērk šīs rokassomas, lai tās, šķiet, būtu pievilcīgākas, meklējot draugus un intīmas attiecības. Varbūt viņi to dara, jo uzskata, ka ir to pelnījuši - tāpēc tā ir atlīdzība par pagātnes uzvedību. Jebkurā gadījumā tas nav "stulbi". Tas vienkārši ir tāds, kāds tas ir.

Tas attiecas uz visu - automašīnas, mājas, drēbes, rotaslietas,… šis saraksts nebeidzas.

The Galvenā personīgo finanšu direktīva uzskata, ka jums vajadzētu „izvairīties no turpmāko līdzekļu piesaistīšanas izdevumu saistībām; apņemas viņus taupīt. ” Pirms līdzekļu piešķiršanas apsveriet mērķi un to, vai jums būtu labāk veikt tirdzniecību.

Ja rokassomiņa ir negaršīga, kā būtu ar pajumti?

Māja ir lielisks piemērs tam, cik svarīga ir hierarhijas izpratne un kā tā krustojas ar personīgo finanšu pamatdirektīvu.

Māja skar katru vajadzību hierarhijas slāni:

- Fizioloģiskās vajadzības: Acīmredzamākā māja nodrošina fizisku siltumu un atpūtu.

- Drošības vajadzības: Jūsu mājas ir jūsu patvērums, vieta, kur varat aizslēgt durvis - jūs jūtaties droši.

- Piederība un mīlestība: Ieliekot saknes, ir daudz vieglāk izveidot ilgstošas attiecības.

- Cienītājam vajag: Tiek uzskatīts, ka māju īpašniekiem ir lielāks prestižs nekā īrniekiem. Mājas piederēšana ir goda zīme. Jaukākas mājas ir labākas par mazāk jaukām mājām.

-

Pašrealizācijas vajadzībām: Mājas var nepārbaudīt šo vajadzību, bet tas ļauj jums to īstenot, iespējams, dodot jums vietu, kur jūs varat būt radošs -

darbnīca, studija, kaut kas tāds.

Mājām, tāpat kā daudzām lietām, ir luksusa versijas. Jūs varat nopirkt nelielu māju vai arī jūs varat iegādāties milzīgu McMansion. Vai arī jūs varat iegādāties vasarnīcu mežā. Tie dažādās pakāpēs apmierina katru līmeni, taču tiem var būt ļoti atšķirīgas izmaksas.

Vorens Bafets tajā pašā mājā dzīvo kopš 1958. gada. Tās ir jaukas mājas Omahā, NE, ko viņš iegādājās par 31 500 USD. Tajā ir piecas guļamistabas un 2,5 vannas. Viņa vērtība ir ~ 73,5 miljardi dolāru. Viņš varēja viegli nopirkt daudzas daudzas DAUDZ greznas mājas, kur vien vēlas, un to pat nepamanīt. Bet viņš to nedara, un tam ir labs iemesls.

Viņam ir labi ar Coach rokassomu, viņam nav nepieciešama Louis Vuitton soma, jo viņam nav vajadzīgs (vai par to jārūpējas) prestižs, kas ar to saistīts. Viņam tas jau ir citur savā dzīvē.

Ejot pirkt savu māju, vai pērkat tik daudz māju, jo jums ir nepieciešams tik daudz vietas, vai mēģināt apmierināt citu vajadzību? Vai jūs apņematies maksāt 15/30 gadus, lai iegūtu kaut ko tādu, ko varētu saņemt rokassomiņā 1000 ASV dolāru apmērā? 🙂

Kā parāds apgāž hierarhiju otrādi

Situācija kļūst neglīta, ieviešot kredītu un parādus.

Ja vēlaties iegādāties rokassomu 15 000 ASV dolāru apmērā un jums nav jāiekļūst kredītkaršu parādos, lai to iegādātos. Nav nekas nepareizs, ja to iegādājaties skaidrā naudā, lai apmierinātu savas prestiža vajadzības. Ikviens, kurš saka citādi, vienkārši signalizē, ka viņiem nerūp rokassomas, nekas vairāk.

Ja to ievietojat kredītkartē, tad tā ir problēma. Liela problēma.

Parāds ļauj aizņemties naudu no nākotnes sevis ar atlaidi. Ar atlaidi es nedomāju, ka jūs to saņemat lēti, es domāju, ka jūs saņemat mazāk nekā 100% no saviem nākotnes ienākumiem, bet jūs tos saņemat šodien, nevis tad, kad to būtu nopelnījis. Ievietojot kaut ko savā kredītkartē, praktiskos nolūkos jūsu procentu likme ir diskonta likme.

Ar parādiem cilvēki tagad var “tērēt pāri saviem līdzekļiem”. Tas ir lieliski, ja vēlaties ieguldīt sevī un savā sistēmā. Hipotēka ļauj piekļūt prognozējamākai dzīves situācijai. Automašīnas aizdevums ļauj piekļūt automašīnai. Studentu aizdevums ļauj piekļūt augstākajai izglītībai un prasmju veidošanai.

Bet parāds rada vairāk problēmu. Parādu var izmantot “vajadzībām” tikpat viegli, cik investīcijām.

Cilvēki bieži dzīvo ārpus savām vajadzībām, jo vēlas apmierināt vienu no savām augstākajām vajadzībām. Viņu finansiālās dzīves dzinējspēks, spēja nopelnīt nav palielinājies, taču viņi jau ir aizņēmušies pret savu nākotni. Motivācija ir acīmredzama - paskatieties uz Maslova hierarhiju.

Parāds ir bīstams, ja to izmantojat, lai apmierinātu augstākas vajadzības, jo parāds ir ļoti dārgs. Ja arī jūsu pelnīšanas spējas nepalielinās, parādsaistību ieviešana nozīmē, ka atrodaties vienā un tajā pašā dzīves skrejceliņā... tagad viss notiek ātrāk. Kad jūs to izmantojat, lai ieguldītu savā peļņas potenciālā, piemēram, izglītībā, jūs paātrināt ienākumus nākotnē, bet palielināsiet arī savu peļņas potenciālu jau šodien.

Kad tērējat naudu, jums jāuzdod sev jautājums - kādu vajadzību es apmierinu?

Tā ir jūsu nauda, tērējiet to, kā vēlaties

Pirms domājat, ka tas ir “tērēt tikai funkcijām!” ziņa - tā nav.

Ņemsim par piemēru - man ļoti patīk brīvdienas. Man patīk apmeklēt jaunas vietas, gūt jaunu pieredzi un dzīvot dzīvi, kas nav mana, ja tikai īsu laiku. (Jauno vietu jautājums ir tas, kāpēc a daļlaika lietojuma tiesības nav man)

Funkcionāli atvaļinājumus ir grūti finansiāli aizstāvēt, jo tie nerada neko taustāmu. Tie rada atmiņas (atmiņas novērtē!), bet tas nav kā soma. Viņi neko nedara, bet es viņus mīlu.

Tā ir jūsu nauda, un jūs varat to tērēt, kā vēlaties. Daži cilvēki tērē vairāk pārtikas. Daži cilvēki vairāk tērē drošībai. Daži cilvēki tērē vairāk attiecībām, prestižam, visam!

Jūs nopelnījāt šo naudu, un jums nav nepieciešama citu atļauja.

Jums ir nepieciešama jūsu nākotnes es atļauja.

Jums ir jābūt godīgam pret sevi attiecībā uz patieso motivāciju. Uzņēmumi tērē miljardus gadā reklāmai, lai apmierinātu šīs vajadzības, izglītotu sevi, lai jūs varētu pienācīgi aizstāvēties. Ja esat godīgs pret sevi, tērējiet bez vainas. Jūs to nopelnījāt.