Uzsākta 2011. Bagātības fronte 2019. gada februārī ir robo konsultants, kura pārvaldībā esošie aktīvi ir 11,5+ miljardi ASV dolāru. Robo-konsultants ir ieguldījumu konsultāciju pakalpojuma veids, kas cilvēku vietā izmanto robotus, lai palīdzētu jums ieguldīt-līdz ar to portmanteau robo-padomnieks.

Tas ir nedaudz sarežģītāk, bet praktiskos nolūkos tas ir roboti. 🙂

Wealthfront rēķini paši par sevi ir “visefektīvākais, zemu izmaksu un bezrūpīgs veids, kā ieguldīt”. Viņu piedāvājums ir pārliecinošs. Tikai par 0,25% papildus fondu maksām, kas ir zemu izmaksu ETF no tādām vietām kā Vanguard, viņi veic visu smago celšanu un atceras to darīt ar datora atmiņu. Jo, labi, tos vada datori.

ES domāju robo-padomdevēji ir lieliski jo tie piedāvā profesionālus konsultāciju pakalpojumus, vismaz vaniļas versiju (vai kosmopolītisku, lai saglabātu ledus pēc iespējas precīzāka krējuma analoģija), masām, jo tās paļaujas uz algoritmiem, nevis uz padomdevēju pieeja. Daudzi ieguldījumu konsultanti netiksies ar kādu, kuram nav jāiegulda vismaz seši cipari, jo viņi saņem samaksu procentos no pārvaldāmajiem aktīviem. Robo padomdevēji to var izdarīt, jo robotiem nav vajadzīgs nekas cits kā apskāvieni.

Ar jaunu funkciju Wealthfront atdala sevi no pārējā iepakojuma, piedāvājot personalizācijas aspektu, kādu citur neatradīsit. Jūs savienojat savus kontus, un ceļš sniegs jums pieeju, kas ir pielāgota jūsu informācijai.

Kas attiecas uz pārējo, kurš nosaka algoritmus aiz priekškara? Tāpēc mēs vēršamies pie investīciju komandas, un viņu ieguldījumu komanda ir iespaidīga, un tajā ir tādi vārdi kā viņu galvenais investīciju direktors Dr. Burtons Malkiels (Nejauša pastaiga pa Volstrītu) un Čārlzs Eliss (Uzvara zaudētāju spēlē), Greenwich Associates dibinātājs.

Satura rādītājs

- Ko piedāvā Wealthfront

- Par "robotiem"

- Wealthfront bezmaksas finanšu plānošana

- Koledžas plānošana

- Portfeļa kredītlīnija

- Kā Wealthfront iegulda

- Riska tolerances un aktīvu sadales rīks

- Wealthfront naudas konts

- Cik tas maksā?

- Vai varat to izdarīt pats?

Ko piedāvā Wealthfront

Vienkāršība un optimizācija.

Visi robo konsultanti sola ieguldījumu atdevi bez tik lielas apkopes. Wealthfront, kura konts ir vismaz 500 USD, masām piedāvā ieguldījumu konsultāciju pakalpojumu. Man vajadzēja daudzus gadus, lai uzkrātu 5000 USD ieguldāmos aktīvos, un tas iekļuva Vanguard indeksu fondā, kamēr tas auga. Es nemaksāju daudz nodevu, bet arī nesaņēmu nodokļu zaudējumu ražu (heck, es pat par to uzzināju tikai pēc daudziem gadiem!).

Es uzskatīju, ka mans ieguldītāja darbs ir divi galvenie uzdevumi:

- Nosakiet un izveidojiet aktīvu sadalījumu, un

- Periodiski līdzsvarojiet savu portfeli.

Wealthfront veic pirmo uzdevumu, liekot jums atbildēt uz anketu par jūsu riska toleranci, lai noteiktu aktīvu sadalījumu. Tad tā roboti dara savu burvību, lai uzkrātu pareizos aktīvus, lai vispirms iegūtu jūsu riska toleranci vislabāko sadalījumu.

Kā pastāvīgs pakalpojums viņi veic līdzsvarošanu, nodokļu zaudējumu iekasēšanu, dividenžu reinvestēšanu un visus citus mazākos uzdevumus, kas var palielināt jūsu peļņu, bet kurus mēs bieži aizmirstam. Šeit rodas optimizācija.

Par "robotiem"

Datori ir tikpat labi kā cilvēki, kuri tos projektē un programmē, tāpēc, lai gan šajā amatā es daudz saku “roboti” (tas ir “Robo-padomnieks”), ļaudis, kas uzbūvēja robotus un deva viņiem ieskatu, kā veikt savu automatizēto burvību... viņi noteikti ir nē roboti.

Patiesībā viņi ir doktora grādi, ko vada doktors Bērtons Malkiels. Viņi pieņem darbā tikai doktorantus, lai strādātu ieguldījumu komandā.

Wealthfront bezmaksas finanšu plānošana

Wealthfront ir sācis norobežoties no robo sacensībām ar jaunu bezmaksas automatizētu finanšu plānošanas pieredzi. Agrāk to sauca par ceļu, bet tas ir automatizētā nosaukums finanšu konsultācijas dzinēju, ko viņi uzbūvēja.

Tas ir pieejams ikvienam.

Path ir automatizēts finanšu konsultāciju dzinējs, kas ņem jūsu individuālos datus, piemēram, ienākumus, izdevumus un ieguldījumus; lai prognozētu savus finanšu aktīvus un spēju sasniegt nākotnes mērķus. Tas ņem vērā dzīves notikumi, piemēram, iegādāties māju un dzemdēt bērnus, un attiecīgi pielāgot savu “ceļu”. Un tas tiek darīts regulāri, nevis reizi gadā vai reizi ceturksnī, kā jūs darītu ar padomdevēju cilvēkam.

Šeit ir viņu īsais paskaidrojuma video:

Šī ir milzīga pievienotā vērtība un kaut kas, ko neesmu redzējis kopā ar saviem vienaudžiem.

Wealthfront, kas tika izlaists 2018. gada decembrī, tagad ikvienam bez maksas piedāvā uz programmatūru balstītu finanšu plānošanu. Tas nav premium pakalpojums, kurā jūs plānojat zvanus ar CFP, tas ir robo risinājums, jo tas ir balstīts uz programmatūru. Jūs varat iegūt momentuzņēmumu par savām finansēm, izpētīt dažādus scenārijus un pēc tam aplūkot dažādus kompromisus. Ja jūs nekad neesat izveidojis plānu, viņiem ir finanšu veselības rokasgrāmata, kas ir interaktīva un palīdz jums to sākt.

Koledžas plānošana

Koledžas plānošana ir iezīme, kas izmanto ceļu, lai veiktu grūto finansiālo uzdevumu, plānojot koledžu.

Šis rīks ir vienkāršs-jūs izvēlaties koledžu, un tā aprēķina reālā laika izdevumus (mācību maksa, istaba, dēlis, grāmatas utt.), Kas tiek prognozēti, kad jūsu mazulis sāks koledžu. Jūs varat mainīt koledžu, un tā atjauninās datus. Tad viņi izmanto ārējos datus, lai noskaidrotu, cik daudz finansiālā atbalsta jūs varētu saņemt, pamatojoties uz jūsu esošajiem Wealthfront datiem. Tad jūs vienkārši izvēlaties, cik daudz vēlaties ietaupīt (piemēram, pensijā), un varat spēlēt ar dažādiem skaitļiem, lai redzētu, kā tie ietekmē jūsu plānu.

Kā viņi nosaka finansiālo palīdzību? Tā ir slepenā mērce - es jautāju Keitai, manam kontaktam ar Wealthfront, un viņa paskaidroja:

Path savienojas ar Integrētās pēcvidējās izglītības datu sistēmas (IPEDS) datu bāzi, kas ir oficiālais faktisko datu avots, ko sniedz pašas koledžas.

Lielākā daļa koledžas iestāžu izmanto federālās metodes formu, kuru mēs varam iegūt no IPEDS datu bāzes, savukārt daudzas Ivy League universitātes ievēro institucionālo metodi. Vienādojums, ko izmanto, lai aprēķinātu finansiālo atbalstu institucionālajai metodei, nav publisks, taču mēs pavadījām laiku, runājot ar augstākajām iestādēm, lai to noskaidrotu.

Tas nozīmē, ka jūs saņemsiet finansiālā atbalsta aprēķinu, kas ir pielāgots, pamatojoties uz jūsu izvēlēto skolu, finansiālās palīdzības formulu šai skolai un jūsu mājsaimniecībai paredzētos ienākumus un aktīvus līdz gadam, kurā jūsu bērns sāks darbu koledža.

Oho. Tas ir labi.

Portfeļa kredītlīnija

Vēl viena jauna funkcija, kas tika izlaista 2017. gada sākumā, tiek saukta par portfeļa kredītlīniju. Ja jums ir individuāls vai kopīgs konts, kura vērtība ir USD 100 000, varat pieprasīt naudu līdz 30% no jūsu konta pašreizējās vērtības, un viņi to pārsūtīs pēc iespējas ātrāk kā 1 darbadienu.

Jūsu portfelis kļūst par kredītlīniju. (tātad nosaukums!)

Procentu likme ir atkarīga no jūsu konta vērtības (likmju grafiks &

definīcijas):

| Lielāka no jūsu ar nodokli apliekamo Wealthfront kontu neto noguldījumu un tirgus vērtību kopsummas | Gada procentu likme noapaļota līdz tuvākajam 0,05% |

|---|---|

| $100,000 – $499,999 | Efektīvā federālo fondu likme +3,60% |

| $500,000 – $999,999 | Efektīvā federālo fondu likme +2,85% |

| $1,000,000+ | Efektīvā federālo fondu likme +2,35% |

Viņu procentu likme pārspēs a mājas kapitāla kredītlīnija (tā kā tehniski tas ir rezerves aizdevuma produkts, nevis tradicionāls aizdevums) un tā kā nav jāmaksā, tas ir pat lētāk. Un atšķirībā no parastā aizdevuma produkta nav kredīta pārbaudes, minimālo ikmēneša maksājumu, un aizdevums ir nodrošināts ar jūsu portfeļa aktīviem.

Kā Wealthfront iegulda

Wealthfront iegulda jūsu naudu, izmantojot biržā tirgotus fondus vai ETF, un piedāvā dažādus kontu veidus, tostarp IRA un trestus. Konta veids nosaka līdzekļus, kuriem piekļūstat.

Visi konti iegūs piekļuvi ASV akcijām, ārvalstu akcijām, jaunajām akcijām, dividenžu akcijām, ASV valdības obligācijām un vērtspapīriem, kas aizsargāti pret inflāciju (TIPS). Pensijas kontos var piekļūt arī korporatīvajām obligācijām, jaunajām obligācijām un nekustamajam īpašumam. Ar nodokli apliekamie konti iegūst piekļuvi dabas resursiem un pašvaldību obligācijām.

Papildus šiem aktīviem tiem ir nodokļu efektīvu produktu kopums, kas kopīgi pazīstams kā PassivePlus. Tie ietver nodokļu zaudējumu novākšanu, krājumu līmeņa nodokļu zaudējumu novākšanu, viedo beta versiju un riska paritāti.

Viņu “Ikdienas” nodokļu zaudējumu novākšana iezīme ir spēļu mainītājs. Nodokļu zaudējumu novākšana ir zaudētāju pārdošanas stratēģija, lai segtu kapitāla zaudējumus, atkārtoti ieguldot līdzīgā, bet ne pēc būtības līdzīgs ieguldījums 30+ dienas, pēc tam atkārtoti ieguldot sākotnējā zaudētājā ar zemāku nodokli pamats. Kad viņi to pirmo reizi piedāvāja, viņi bija vieni no pirmajiem, kas to darīja līdz stabilajam gadam. (viņi bieži ir inovāciju priekšgalā... jūs bieži redzēsit, ka funkcijas tiek ieviestas tālu priekšā citiem)

Viņu “Akciju līmeņa nodokļu zaudējumu novākšanas” pakalpojums ir gudrs nosaukums, kas būtībā ir viņu pašu indeksu fondi - viņi ir izveidojuši WF500 (Wealthfront 500) un tieši pērk S&P 500 akcijas. Tas apvienojumā ar mazāku uzņēmumu, kas nav S & P 500, ETF ļauj ieguldīt indeksā bez komisijas maksas par darījumiem un darba, lai neatpaliktu no indeksa izmaiņām. FWIW, tradicionālie padomdevēji parasti par to pat nedomā, kamēr jums nav USD 5 000 000.

1940. gada likums par ieguldījumu sabiedrībām aizliedz indeksu fondiem un ETF nodot realizētus zaudējumus ieguldītājiem. Zaudējumus var izmantot, lai kompensētu peļņu iekšēji, bet, lai palīdzētu samazināt nodokļus, Wealthfront izmanto šo pakalpojumu, lai piedāvātu tiešus ieguldījumus indeksa uzņēmumos. Nodokļi var atmaksāt jūsu peļņu vairāk nekā nodevas, tāpēc šī ir funkcija, kas to novērš.

Viņi būtībā ir pārvērtuši jūsu ieguldījumu kontu par kopfondu tikai 0,25% no AUM.

Tie piedāvā viedo beta versiju, kas ir viņu uzlabojums salīdzinājumā ar esošajiem viedās beta ETF. Viņi īstenoja daudzfaktoru ieguldījumu stratēģiju apvienojumā ar akciju līmeņa nodokļu zaudējumiem Ražas novākšana, kas palielina nodokļu efektivitāti, ko neatrodat esošajos viedajos beta ETF. Tas tiek piedāvāts tiem, kuru USD 500 000 vai vairāk, bet bez papildu izmaksām virs Maksa 0,25%.

Riska paritāte ir pieejama kontiem, kuru vērtība pārsniedz 100 000 USD, un tā ir aktīvu sadales metodika, kas izmanto risku, lai noteiktu aktīvu sadalījumu. Viedā beta versija ir pieejama kontiem, kuros ar nodokli apliekamie ieguldījumi pārsniedz USD 500 000 un tiek gaidīts palielināt peļņu, vairāk sverot portfeļa ASV akciju indeksa vērtspapīrus saprātīgi.

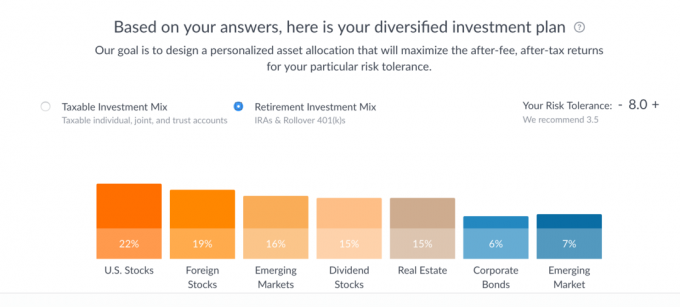

Tas ir diezgan vienkārši. Paiet dažas sekundes, lai atbildētu uz 7 jautājumu riska tolerances anketu, un tajā tika atklāts šis ieguldījumu plāns: (jūs var to izdarīt pats, neievietojot nekādu personisku informāciju, viņi neprasa vai neprasa e -pastu, lai ar to spēlētu rīks)

Katrā kategorijā tie uzskaita trīs vadošos ETF. Teorētiski jūs varētu tieši iegādāties šos piešķīrumus.

Noklikšķinot uz katras joslas, tiks parādīts šāds sadalījums:

Jūs varat spēlēties ar slīdni Riska tolerance, lai redzētu, kā mainās piešķīrumi (maks. Ir 10), kā arī redzēt atšķirību starp apliekamo ieguldījumu un pensiju ieguldījumu kombināciju. Man ļoti patīk, ka prognozētā veiktspēja ir izplatība salīdzinājumā ar vienu rindu, kā tas bieži tiek attēlots, jo tas precīzāk atspoguļo datus.

Kā redzat, ar nodokli apliekamo ieguldījumu galvenokārt veido Vanguard fondi (VTI ETF, VEA ETF, VWO ETF un VIG ETF), kā arī State Street XLE ETF “dabas resursiem” un iShares MUB ETF pašvaldībām obligācijas. Ja virzāt kursoru virs izvēles, viņi paskaidro, kāpēc viņi izvēlējās izvēlēto fondu.

Piemēram, attiecībā uz State Street XLE viņi paskaidro savu izvēli, salīdzinot ar divām alternatīvām:

Trīs galvenās izvēles šajā kategorijā ir:

- XLE (State Street Energy Select Sector ETF)

- DJP (iPath Dow Jones-UBS preču indeksa kopējā atdeves ETN)

- VDE (Vanguard Energy ETF)

XLE vs. DJP

Lai gan XLE un DJP nodrošina ieguldījumus dabas resursos, XLE izdevumu attiecība ir ievērojami zemāka. XLE ir arī daudz lielāks tirdzniecības apjoms nekā DJP, kas atvieglo pāreju un iziešanu no tā (piemēram, nodokļu zaudējumu novākšanas darījuma ietvaros). Visbeidzot, tā kā DJP izmanto nākotnes līgumus, tas ir neaizsargāts pret ietekmi, kas pazīstama kā contango, kas var būt postoša ilgtermiņa ieguldītājiem.XLE vs. VDE

Gan XLE, gan VDE nodrošina ieguldījumus dabas resursos, galveno uzmanību pievēršot enerģijai. XLE un VDE izdevumu attiecības arī ir aptuveni vienādas. Tomēr XLE ir ievērojama priekšrocība tirdzniecības apjomā, padarot to par labāku noklusējuma izvēli Wealthfront portfeļiem.

Wealthfront naudas konts

Visbeidzot, dažreiz jums būs skaidra nauda, kas nav ieguldīta tirgos, un Wealthfront ir naudas konts, kas pašlaik maksā 2,57% ar FDIC apdrošināšana līdz USD 1 000 000. Šis konts ir integrēts viņu bezmaksas plānošanas pakalpojumā, lai jūs nezaudētu plānošanas redzamību.

Cik tas maksā?

Bagātības fronte neiekasē komisijas maksu vai konta uzturēšanas maksu, bet paļaujas uz konta pārvaldīšanas maksu. Maksa par konta pārvaldīšanu ir 0,25% no aktīviem, taču jūs saņemat pirmo pārvaldīto 5000 USD bez maksas.

Tas ir papildus maksām, ko iekasē pamatā esošie ETF, kas ir vidēji 0,12%.

Vai varat to izdarīt pats?

Protams, ikviens var kaut ko darīt pats. Bet lielākais kompromiss būs atkarīgs no jūsu laika, jūsu zināšanu līmeņa un no tā, cik šīs kustības jums izmaksās. Wealthfront piedāvā visaugstāko programmatūru un automatizāciju, satriecošu doktora grādu. investīciju komanda, ko vada viens no izcilniekiem, un tā ir lēta.

Ja esat pilnībā ieguldījis Vanguard fondos (vai līdzīgos), varat bez maksas atjaunot līdzsvaru, jo visi fondu un ETF darījumi ir bez maksas. Jums joprojām ir jāatceras ražas līdzsvarošana un nodokļu zaudējumu samazināšana.

Mēģinot domāt par viņu pakalpojumu trūkumiem, vienīgais, ko es varētu iedomāties, ir daži. Pirmais ir tas, ka jums nevar piederēt daļējas akcijas, tāpēc jūsu kontā būs neliels neieguldītas naudas daudzums. Viņi arī saglabā plānotās gada maksas kā skaidru naudu jūsu kontā.

Jūs, iespējams, neesat 100% ieguldījis, jo nevarat iegādāties daļējas akcijas. Lielākā daļa ETF tirgo ar soli no 30 USD līdz 100 USD, tāpēc jums būs jāiegulda neliela daļa no tās. (neliels trūkums un tāds, ar kuru jūs jebkurā gadījumā saskartos) Tā kā ieguldījumi maksā dividendes, tie būs pastāvīgi uzraugot savas naudas rezerves un laižot jūs tirgū, kad tiek sasniegts minimums akciju cenas.

Viņi arī nedod atlaidi maksām par lieliem atlikumiem. Neatkarīgi no tā, vai ieguldāt 10 000 USD vai 1 000 000 USD, maksa par 0,25% ir vienāda (tehniski pirmie 5000 USD tiek pārvaldīti bez maksas, bet jūs saprotat, ko es domāju). Jūs saņemat piekļuvi vairākiem pakalpojumiem ar lielāku bilanci, un tie jau ir vieni no zemāko izmaksu pakalpojumiem, taču paturiet to prātā.

Pēdējais bija tas, vai jūs piekrītat viņu aktīvu sadalei. 7 jautājumi, lai sasniegtu vienu numuru, kas noteica manu piešķiršanu, šķita… īsi? Tad atkal to sadalījums ir balstīts uz mūsdienu portfeļa teoriju, tiem ir visaugstākā līmeņa dēlis un investīcijām nevajadzētu būt sarežģītām... par ko es sūdzos. 🙂

Ja izmantojat Wealthfront, es labprāt uzzinātu par jūsu pieredzi ar to!

Bagātības fronte

Kopumā

9.0/10

Stiprās puses

- Ikdienas nodokļu zaudējumu novākšana

- Automātiska līdzsvarošana

- Automātiska dividenžu reinvestēšana

- Lēts

- Zems minimums (500 ASV dolāri)

Vājās puses

- Augsti tiešo ieguldījumu minimumi

- Nav daļēju akciju

- Nav lielu bilances atlaižu