Kai nusipirkome pirmąjį namą, prireikė nemažai laiko, kol jį suradome teisingai namas.

Mes nusipirkome pirmąjį namą 2005 m. ir visą procesą užfiksavau savo ankstesniame tinklaraštyje „Bargaineering“, ir tai buvo įtempta ir bauginanti patirtis.

Mes žiūrėjome į kvadratinius metrus, į miegamuosius ir vonios kambarius, apylinkes ir mokyklas, taip pat į automobilių stovėjimo vietų skaičių ir ar yra garažas. Vienas iš dalykų, į kurį mes nežiūrėjome taip atidžiai, buvo kaina.

Mes turėjome biudžetą, bet niekada nesigilinome, kodėl mūsų biudžetas buvo mūsų biudžetas. Galų gale mums buvo gerai. Hipoteka buvo tik šiek tiek didesnė nei mano ankstesnė nuomos įmoka, todėl finansiškai buvome tvirti. Tai taip pat buvo tuo laikotarpiu, kai bankai norėjo paskolinti jums kuo daugiau pinigų ir reikalavo labai mažai dokumentų!

Tačiau atsitiktinai nusipirkus reikiamą kiekį namo tai nėra būdas tai padaryti. Kai persikėlėme į antrus namus, daug didesnius, buvome šiek tiek protingesni, nuspręsdami, koks yra mūsų biudžetas. Šis straipsnis supažindins jus su mūsų minčių procesu ir kaip galite jį pasiskolinti, kad padėtų nuspręsti, kiek namo galite sau leisti.

Kiek namo galiu sau leisti?

Jei klausiate bankų, jie yra pasirengę jums paskolinti tiek, kiek palaikys jūsų pajamos. Jie naudoja paprastą skaičiavimą, žinomą kaip „Skolos ir pajamų santykis“ (DTI), kuris yra jūsų bendras mėnesinis skolos mokėjimas, padalytas iš visų (bendrųjų) mėnesinių pajamų. Kitaip tariant, kiek jūsų mėnesinių pajamų tenka skoloms?

Vartotojų finansų apsaugos biuras paskelbė taisykles, iš dalies keičiančias Z reglamentą, kuris yra tiesa skolinimo įstatyme „Gebėjimo grąžinti“ ir „Kvalifikuotos hipotekos“ standartai reaguodama į būsto krizės nuogąstavimus 2000 -ųjų pabaigoje. Bankai turi įvertinti skolininko galimybes grąžinti paskolą ir vienas iš šių nustatymų yra skolos ir pajamų santykis.

Taisyklėje nurodyta, kad vartotojo skolos ir pajamų santykis turi būti mažesnis arba lygus 43%.

Be to, Fannie Mae ir Freddie Mac gairės reikalauja 36% skolos ir pajamų santykį, todėl kai kurie bankai renkasi tą mažesnį procentą.

Nenuostabu, kad abu skaičiai viršija tai, kas rekomenduojama, kai kalbama apie tai, kiek turėtumėte išleisti būstui. Jei prenumeruojate 20-30-50 biudžeto santykis, neturėtumėte išleisti daugiau kaip 30% savo pajamų būstui. Galbūt 36–43% atsižvelgia į nuosavo kapitalo kaupimą, bet aš tuo abejoju.

Jei norite grįžti nuo 30% skaičiaus, galite naudoti hipotekos skaičiuotuvus, kad padėtumėte nustatyti, kokia hipotekos suma gali būti mokama konkrečiai mėnesio įmokai. Tai bus tik „ballpark“ skaičiai, nes jūsų hipotekos palūkanų norma priklausys nuo jūsų kredito Taškai. Jei viskas gerai, mokėsite mažiau. Jei blogai, mokėsite daugiau.

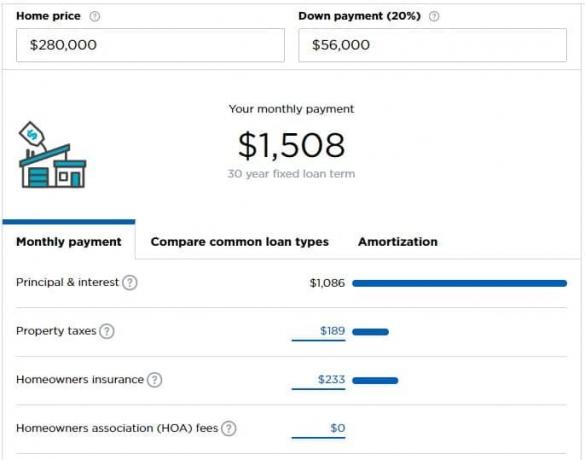

Tarkime, jūs uždirbate 5 000 USD per mėnesį (60 000 USD per metus) ir galite sau leisti išleisti 1500 USD per mėnesį būsto paskolai (30%). Pagal „Nerdwallet“ hipotekos skaičiuoklė, galite sau leisti būstą, kainuojantį 280 000 USD, jei turite 56 000 USD, kurį galite atidėti kaip pradinę įmoką.

Skaičiuotuvas daro keletą prielaidų, kurias gali tekti koreguoti atsižvelgiant į jūsų situaciją.

Kiek man reikia namų?

Kartais tai yra geresnis klausimas, bet neprašytas.

Kiek namo jums tikrai reikia? Ar tai vienas miegamasis jums ir jūsų partneriui, plius vienas kiekvienam vaikui? Be to, biure? Seminaras? Kiek vaikų nori?

Tai visi geri klausimai ir tik jūs žinote atsakymą.

Tada jūs turite savęs paklausti, ar tai jūsų „pradinis namas“, ar „amžinai namas“, ar tai tik namas pakeliui?

Man asmeniškai nepatinka terminai „starter house“ arba „forever house“, nes tai suteikia klaidingą mintį, kad turite persikelti į didesnį namą. Tu ne. Jūs ir jūsų šeima esate namai, o namai yra svarbiausi. Aš žinau, kad kartais pinigai gali būti šiek tiek beasmeniai, tačiau nenoriu manyti, kad naudojant šiuos terminus jie yra visiškai beasmeniai.

Jei tik išoriniai veiksniai neįpareigoja, manau, kad turėtumėte pirkti tik vieną namą. Sandorio išlaidos yra astronominės (6% pardavimo, pridėjus visus mokesčius ir rinkliavas). Perkėlimo išlaidos yra astronominės (vien nekilnojamojo turto mokesčiai yra žiaurūs; net nežiūrėkite į hipotekos palūkanas ar išlaikymą).

Idealiame pasaulyje jūs išsinuomotumėte, kol nusipirksite namą, gyvensite tame name tuos metus, kai auginate vaikus (arba ne, jei nuspręsite, kad nenorite), tada sumažinsite pensiją.

Išbandykite „Žaidimų namą“ finansiškai

Nusprendę, kiek namo galite sau leisti, pabandykite „hipotekos įmokas“ paversti namo fondu.

Imk būsimą hipotekos mokėjimą, atimk tai, ką šiuo metu moka būste, ir perviršį sutaupyk.

Pvz., Tarkime, kad nuspręsite, kad galite sau leisti 1 500 USD mėnesinę hipotekos įmoką, tačiau mokate 1 200 USD nuomos mokesčio. Paimkite papildomus 300 USD ir padėkite juos į atskirą taupomąją sąskaitą.

Ar jūsų biudžetas tai tvarko be problemų? Puiku! Jūs nesate per daug pratęstas.

Ar jūsų biudžetas šiek tiek slegia? Ar jums tiesiog skauda metinę premiją, ar pakelti? Atsižvelgiant į a šoninis šurmulys papildyti savo pajamas? Galbūt perkate per daug namų. Geriau žinoti dabar, nei sužinoti persikėlus!

Apsvarstykite savo naujas išlaidas

Jei norite perkelti jį į kitą lygį, apsvarstykite visas būsimas išlaidas, kurias turėsite namuose.

Ar jūsų komunalinės paslaugos bus didesnės? Ar teks mokėti už papildomas paslaugas?

Pabandykite pervesti visas papildomas išlaidas į taupomąją sąskaitą, atimdami visas išlaidas, kurių neturėsite naujuose namuose, kad jūsų biudžetas jaustųsi gyvas, mokant didesnį būstą.

Kokių naujų išlaidų neturėtumėte kaip nuomininkas?

- Prietaisų priežiūra ir remontas - dabar jūs esate atsakingi už: šaldytuvą, orkaitę, viryklę, karšto vandens šildytuvą, ŠVOK arba krosnį ir kitus prietaisus. A namų garantija ar paslaugų planas gali padėti padengti kai kurias išlaidas, tačiau tai vis tiek yra naujos išlaidos.

- Daugiau baldų didesniam kvadratiniam metrui - jei jie didesni, jums reikės baldų šioms vietoms užpildyti.

- Namų savininkų asociacijos mokesčiai

- Namų savininko draudimas

- Kita priežiūra ir remontas - veja pjauti? Krūmus prižiūrėti?

- Kiliminė danga, dažymas, kiti kosmetiniai patobulinimai

- Didesnės komunalinės paslaugos - didesnė erdvė reiškia daugiau elektros energijos ir energijos šildymui ir vėsinimui.

Nustebsite, kiek daug pinigų kainuoja namuose!

Jei atidėsite šias lėšas, turėsite vieną teigiamą rezultatą: kai ateis laikas pirkti namą, papildomos santaupos gali būti jūsų įmoka.