Warreno Buffeto pirmoji investavimo taisyklė yra „niekada neprarasti pinigų! Mes visi bandome išsiaiškinti, kaip gauti didžiausią grąžą ir mažiausią priimtiną riziką, tačiau atrodo, kad „kartą gyvenime“ rizika finansų rinkose reguliariai kyla.

Investuoju į rinkas daugiau nei 16 metų, 5 iš jų kaip profesionalus prekybininkas. Išėjau iš kolegijos viduryje „dot-com“ biustas ir man pasisekė, kad gavau pirmąjį bankininko darbą. Aš prekiavau per finansų krizę ir didįjį nuosmukį, o dabar bandau naršyti po šią pandemijos sukeltą depresijos sukeltą rinką. Kaip ir daugelis iš jūsų, aš kovoju su tuo, ką daryti.

Nuo savo prekybos dienų aš daug geriau praradau pinigus ir noriu šiek tiek pasidalinti, kaip tai darau, naudodamas investavimo į štangą strategiją. Kai kuriems tai gali atrodyti itin konservatyvu, tačiau manau, kad tai iš tikrųjų prisiima didelę riziką ir leidžia man būti labai agresyviam, kai tam tinkamas laikas.

Kokia yra štangos strategija?

Didžioji dauguma finansinių patarėjų kalbės su jumis apie turto paskirstymą, kuris maždaug imituoja įprastą varpo kreivę, tokią kaip žemiau. Ši strategija reikalauja atidėti pakankamai grynųjų pinigų, kad būtų išvengta audros, ir paskirstyti pinigus tarp turto klasės (paprastai 60/40 akcijų iki obligacijų), o gal ir nedidelis asignavimas labai didelės rizikos turto klasėms, ir kai kurios grynaisiais. Jei grafiką X su ašimi pavaizduotumėte rizika, tai gali atrodyti taip:

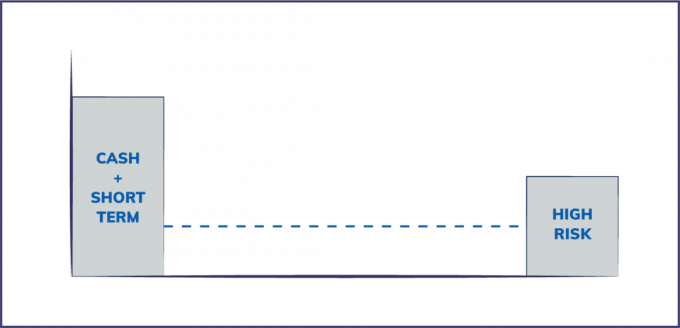

Kita vertus, štangos strategija iš esmės apima investavimą į rizikos kreivės galus ir vengimą vidurio, ir atrodo maždaug taip, kaip parodyta žemiau. Tai reiškia, kad aš turiu daug grynųjų pinigų, labai mažai akcijų, obligacijų ir tradicinio rinkos turto, o paskui skiriu daug mažesnę dalį savo likvidų turtą alternatyvioms investicijoms, turinčioms didesnę riziką, pvz., spekuliacijoms dėl didelio pajamingumo obligacijų, išvestinėms finansinėms priemonėms, privačiam kapitalui, rizikos kapitalui ir kriptovaliuta.

Štangos strategiją galima lengvai pritaikyti ir turto klasėse, tarkime, turint 80% „blue chip“ dividendų akcijų su puikiais balansais ir 20% mažo kapitalo augimo akcijų. Arba tas pats iždo paskirstymas nepageidaujamoms obligacijoms obligacijų portfelyje.

Kam vengti vidurio?

Vienas iš mano mėgstamiausių minčių lyderių rizikos tema yra autorius Nassimas Talebas Apgautas atsitiktinumo, Juodoji gulbė, ir Antifragile. Talebas yra matematikas, rizikos ekspertas ir buvęs rizikos draudimo fondų valdytojas, kuris išgarsėjo 2008 m. Finansų krizės metu, nes tai numatė. Talebas tvirtina investavimo į štangą strategiją, nes mano, kad pasaulis yra per daug suprojektuotas finansų rinkų, sverto ir visų bankų tarpusavio ryšių dėka sistema tampa ne tokia tvirta ir veiksmingesnė trapus. Taigi smulkesni sistemos sukrėtimai dažniau sustiprėja. Šios rizikos iš esmės yra „paslėptos“. viduryje yra paslėptos rizikos (akcijos ir obligacijos), į kurią neatsižvelgiama naudojant šiuolaikinius finansinės rizikos modelius.

Hipoteka užtikrintų vertybinių popierių rizika

Puikus pavyzdys yra tai, kaip visi pagrindiniai JAV būsto numatytieji modeliai buvo supakuoti Hipotekos užtikrinami vertybiniai popieriai neįtraukė galimybės būsto kainoms nukristi net menkiausio neigiamas. Kai būsto kainos buvo šiek tiek neigiamos, visa plonai kapitalizuota hipotekos sistema užgrobė ir pakliuvo į kiekvieną tarpusavyje susijusią finansų rinką. Tai buvo didelė rizika, kuri nebuvo atsižvelgiama į paprastą modelio pakeitimą.

Iš esmės istoriškai saugi turto klasė (namai) per finansų inžineriją buvo paversta labai rizikingu masinio naikinimo ginklu.

Akcijų supirkimo rizika

Kitas pavyzdys, kurį dabar matome, yra įmonių akcijų supirkimas. Žemos palūkanų normos paskatino įmonių vadovą išleisti skolą, kad išpirktų akcijas, kad padidintų akcijų kainas. Nors toks elgesys per trumpą laiką padidino akcijų kainas, korporacijos lieka be nemokamų grynųjų pinigų, reikalingų atlaikyti sunkius laikus, tokius kaip visuotinis verslo sustabdymas dėl COVID 19 pandemija.

Daugelis šių bendrovių perka savo akcijas tiesiai į aukštumas ir dabar sustabdo supirkimą, kai kainos yra žemos. Tai akivaizdžiai pažeidžia investavimo taisyklę Nr. pirkti pigiai ir parduoti brangiai.

kreditas: thevisualcapitalist.com

Šiam straipsniui svarbu suprasti, kad pigios skolos išleidimas akcijoms atpirkti labai pakeitė riziką akcijų profilį (paslėpta rizika), kad tūkstančiai viešųjų bendrovių gali nustoti egzistuoti be federalinės pagalbos pagalba.

Kaip aš naudoju štangos strategiją

Štangos strategijos tikslas yra išvengti paslėptos rizikos ir labiau kontroliuoti investavimo strategiją būkite labai saugūs (grynieji pinigai) ir prisiimkite didelę riziką, kuri suprantama su mažesne jų dalimi portfelį. Teoriškai galite pasiekti deramą mišrią grąžą ir apriboti juodųjų gulbių tipo įvykių poveikį.

#1. „Pinigai yra karalius“, o ne „pinigai yra šiukšlės“

Ray Dalio, milijardierius rizikos draudimo fondų valdytojas (kurį aš iš tikrųjų gerbiu ir žaviuosi), paskelbė „grynieji pinigai yra šiukšlės“ CNBC vaizdo įrašas, pasisako už pasaulinį akcijų ir obligacijų portfelį. Šis interviu beveik pažymėjo bulių rinkos viršūnę, nes pasaulinės akcijų rinkos ištirpo. Jis turi gerą dalyką, į kurį aš čia nesileisiu, tačiau paprastam žmogui (t. Y. Ne milijardieriui rizikos draudimo fondo įkūrėjui) pinigai iš tikrųjų yra karalius.

Taip, pinigų taupytojams palūkanų normos yra siaubingos. Tačiau grynieji pinigai yra nebrangi draudimo forma nuo kasdienių nesėkmių. Už 400 USD ekstremaliąją situaciją mokate grynaisiais, o ne a Asmeninė paskola ar dar blogiau, turi vertę.

Bet pakalbėkime apie investavimą. Pinigai turi pasirinkimo vertę. Finansų srityje pasirinkimo sandorių sutartis turi numanomą vertę, nes ji yra teisingai, o ne prievolė. Jūs turite galimybę daryti A arba daryti B. Turėdami gerą grynųjų pinigų pagalvę banke, galite daug investuoti, kai laikas ir galimybė yra tinkama, neparduodant kito turto (akcijų, namų), kad atlaisvintumėte pinigų.

Su šia pasirinkimo galimybe susijęs lankstumas yra pagrindinė informacija, kurios praleidžia dauguma žmonių. Aš turiu beveik 80% savo likvidžio turto grynaisiais. Taigi, man pavyko išvengti pastarojo meto akcijų rinkos nuosmukio, o dabar galiu pasigirti geromis investavimo galimybėmis už puikias kainas.

Beje, ar žinote, kiek pinigai po ranka Buffeto Birkshire Hathaway saugo savo knygas?

#2. Draudimas

Daugelis žmonių mano, kad draudimas yra pinigų švaistymas, tačiau, kaip Talibas pažymi savo knygoje „Antifragile“, draudimas yra turtas, kuris jums tikrai veiks geriau nepastoviais laikais. Draudimas yra būtinas ir turi didelį atlygį, kai padidėja rizika. Turint pakankamą kiekį namų savininkų draudimas, automobilio draudimas, skėčio danga, ir gyvybės draudimas yra labai svarbūs norint išvengti nepalankių situacijų, kai netikėtai turite išleisti didžiulę pinigų sumą.

Aš taip pat naudoju raktų draudimas mano versle kartu su bendrosios ir profesinės atsakomybės draudimu.

#3. Mažas akcijų ir obligacijų poveikis

Priešingai daugumos pinigų valdymo specialistų patarimams, aš labai mažai santykinai susiduriu su tradicinėmis akcijomis ir obligacijomis. Turiu pensijų sąskaitas, kuriose yra šios pasyvios priemonės.

Jei pažvelgsite į mano faktinį likvidaus turto paskirstymą ir tai, ką aukščiausio lygio „fintech“ pinigų valdytojas sako, kad turėčiau siekti, galite pamatyti, kaip jų patarimai (žalios juostos) yra visiškai priešingi mano strategijai.

Mano akcijų ir obligacijų ekspozicija yra pigių ETF forma mano mokesčių lengvatų pensijų sąskaitose. Kadangi mano pinigai už šiuos pinigus yra ilgi (tai reiškia, kad man jų nereikės daugiau nei 30 metų), man viskas gerai, ir manau, kad laikui bėgant mokesčių sudėtis kompensuoja papildomą riziką.

#4. Gryno žaidimo rizika yra 10-15%

Gryna žaidimo rizika paprastai yra investicija, kuriai būdingi dideli lūkesčiai nesėkmei, tačiau didžiulė nauda, jei ji veikia. Geriausias pavyzdys yra pradinio/rizikos kapitalo tipo investicija. Geriausi skaičiavimai rodo, kad 75–80% naujų įmonių žlugs-tai yra pagrindinis atvejis. Tačiau tikimasi, kad investicijų grąža, kuri pasiteisins, nėra 6% per metus. Tai daugiau kaip 4-100 kartų jūsų investicija.

Kadangi rizika yra tokia didelė šioms investicijoms, paslėptos rizikos paprastai nėra daug - iš esmės aš gerai suprantu savo laukiamus nuostolius. Nemanau, kad taip yra dažniausiai priimtų finansinių investicijų atveju, kaip parodė paskutinės kelios finansinės krizės.

Taigi kaip tai atrodo? Aš ieškau gryno žaidimo pozicijų, kurios nėra susietos su akcijų rinka. Aš investuoju į pradedančiuosius ir remiu vietinius verslininkus, pavyzdžiui, restoranus. Taip pat palaikau padoraus dydžio kriptovaliutų poziciją, kurią pradėjau kaupti 2014 m. Aš planuoju išlaikyti šią investiciją, kol kriptovaliuta bus įrodyta, arba „nukris iki 0“, nes atsipirkimo dydis yra milžiniškas, jei „Bitcoin“ eksperimentas veikia.

#5. Likusius 5-10% investuoju į save

Aš naudoju šiuos pinigus savo įgūdžiams tobulinti ir panaudoti tai, kas man sekasi, kad aš ir mano įmonės taptų labiau parduodamos. Šis procesas laikui bėgant padidino mano uždirbamąją galią ir leido man iš naujo investuoti į savo verslą ar kitus nesusijusius pasyvios pajamos šaltiniai.

Ar štangos strategija jums tinka?

Pagrindinis štangos strategijos sumanus rizikos valdytojas tikslas yra pašalinti didelių sprogimų tikimybę iš, atrodo, „saugių“ investicijų. Štanga tinka ne visiems, tačiau vienas iš pagrindinių mano matytų privalumų yra psichologinis - tikrai žinau, kad nė vienas įvykis neturės įtakos mano šeimos finansiniam saugumui. Tai leidžia man prisiimti didesnę riziką su mažesniu kapitalu ir būti geriau susietam su įmonėmis, galimybėmis ir žmonėmis, į kuriuos investuoju.

Kokios jūsų mintys? Ar nerimaujate dėl rizikos ir ar štangos strategija gali padėti?