退職の計画は、さまざまな理由で難しい場合があります。

あなたが私のようなら、40年は言うまでもなく、10年後の人生がどうなるかわかりません。

節約したいのですが、どれだけかわからないので、退職後の計画ツールに目を向けます。

しかし、あなたが使用するとき 退職計画ツール、彼らは仮定を使用します。 あなたはあなたが退職にいくら費やす必要があるかを推測しなければなりません。 毎年どれだけ節約できるかを推測する必要があります(30%を目指す!). また、401kからIRA、課税対象の仲介口座まで、すべての投資口座を計上する必要があります。 (何ですか 401kとIRAの違い?)

そして、あなたがそれらすべてをしたときでさえ、あなたはすべての最大の仮定をしなければなりません–株式市場は何をしますか?

簡単な退職計算機では、1つの数字を入力する必要があります。 より複雑な計算機では、範囲を入力する必要があります。 そして、さらに複雑な計算機は、ベースの一連のシミュレーション(モンテカルロシミュレーションという言葉が表示される場合があります)を実行します いくつかの範囲(株式市場のリターンが1つの要因にすぎない)で、何を引退するかをよりよく理解できるようにします と。

しかし、その核となるのは、株式市場がいつか戻ってくるものを想定しているということです。

何番を使うべきですか? その答えはあなた次第ですが、始めるのに良い場所の1つは 平均株式市場収益率.

株式市場の平均収益率はいくらですか?

株式市場の平均年間収益率は、時間枠によって異なります。 それはあなたが「株式市場」と考えるものにも依存します。

「株式市場」の代用として使用する最も正確なインデックスは、S&P500インデックスだと思います。 しかし、ダウ工業株30種平均は「市場」であると考える人もいます。 両方を見ていきます。

1965年以来のS&P 500

S&P 500には500社が含まれているのに対し、DJIAには30社しかないので気に入っています。 DJIAのすべての企業はS&P500に属しています。

あなたが読んだら ウォーレンバフェットのバークシャーハサウェイの手紙、彼がBRKのリターンをS&P500と比較していることがわかります。 最初のページに、彼は1965年にさかのぼるBRKとS&P500の両方の年間変化率を配当とともにリストしています。

1965年から2018年までの複合年間利益は9.7%です。 (ソース)

NS S&P500の10年間の平均リターン、2018年に終了し、配当を含めると、約10%です。

年ごとの年間変化率:

| 年 | 配当を伴うS&P500の変化率 |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

1965年以来のDJIA

ダウ工業株30種平均については、Macrotrendsのデータセットに目を向けます。 DJIAは、バフェットが年次書簡に使用する1965年よりもはるかに遡るので、より詳細な比較を維持するために1965年から開始します。

とはいえ、私が見つけられないパズルの1つは、配当を含む収益率です。 したがって、これは当然配当を逃し、配当が支払われるたびにDJIAの価値が低下します。

1965年から2018年までの複合年間利益は6.28%です。 (ソース)

配当が年間約2%であるという非常に大きな仮定を立てると(現在の配当)、S&P 500のリターンよりも低い8.28%の数値が得られます。 DJIAは、優良企業が大きく、S&Pには成長曲線のさまざまなポイントでさまざまな企業が存在するため、S&P500よりも遅いクリップで成長すると予想されます。

年ごとの年間変化率:

| 年 | DJIAの変化率 |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

バンガードトータルマーケットファンド

ミューチュアルファンドの巨人、ヴァンガードのフラッグシップファンドはどうですか?

ヴァンガード総株価指数ファンドアドミラルシェア(VTSAX)は1992年に作成され、「投資家に米国株式市場全体へのエクスポージャーを提供するために特別に作成されました。 小型株、中型株、大型株の成長とバリュー株を含みます。」 わずか0.04%(経費率)のコストで、1つの市場を手に入れることができます 基金。

それはどのように進んだのですか?

VTSAXは、2000年11月以降、毎年6.68%を返しています。

過去10年間で、VTSAXは年間16.05%を返しました(2019年3月31日現在)。

比較のために、 フィデリティトータルマーケットインデックスファンド 2019年5月31日現在、過去10年間で13.94%を返しています。 そして1997年の開始以来7.29%。

重要なのは、2つのファンドがわずかに異なる期間にまたがっているため、2つのファンドを比較することではありません(これはリターンに大きな影響を与える可能性があります) 最近のボラティリティを考慮した数値)が、長期的な収益率を説明するために、2つの巨大な市場ファンド全体で約7%です。

株式市場のリターンの安全な仮定は何ですか?

5年以内に必要になると予想される場合、私は株式にお金を投資しません。

しかし、30年間必要のない退職後の貯蓄など、長期投資の収益率を予測する場合、平均として8%を使用します。 何年もの間、専門家は10%を使用していましたが、少し安全を確保するために、私は常に8%を使用していました。

この数字は、1965年以来のDJIAとS&P500の年間収益の間に私たちを置きます。 さて、当時の世界は大きく異なっていました。 そして、世界は将来的に大きく異なるでしょう。 しかし、8%は今後40年以上使用しても安全な数値であると確信しています。

とはいえ、株式市場の収益率として6%と10%を使用する私の計画も検討しています。 これにより、市場が予想よりも悪化または改善した場合に、私がどこにいるかを知ることができます。

年間収益は非常に変動します

S&P 500インデックスとDJIAのリターンを計算したところ、1つの数値に到達しました。 しかし、年間増加の表を見ると、それは非常にゴツゴツしています。

2桁の増加、2桁の減少、およびその間のすべてがあります。

平均を使用することは、インデックスが毎年ゆっくりと増加することを意味しているように見えるため、欺瞞的です…しかし、そうではありません。

これが、あなたがそれらの投資を何年も保持する余裕がある場合にのみ市場に投資すべきである理由です。 トレンドは右上がりですが、乗り心地は非常にでこぼこです。

株式市場のリターン予測はどうですか?

彼らはほとんどでたらめです。

ニュースマシンは常に給餌が必要です。 今年の初めに、投資メディアは、市場が1年で何をするかを議論するために専門家を駆り立てるのが大好きです。 これは彼らが彼らのお金を稼ぐ方法です、それはクールですが、私たちがそれほど気にかけていることではありません。

しかし、私は短期的な傾向に興味があります。 今年の市場はどうなるかは気にしませんが、今後5年間はどうでしょうか。 根底にある経済状況はどうですか? それらはあなたにより良い考えを与えます。

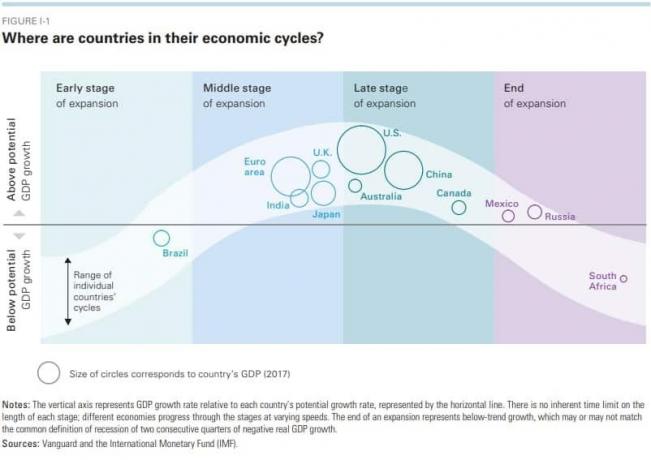

ヴァンガードの経済および市場見通しレポート(2019年号)市場と経済に関連する多くの情報を提供するのに良い仕事をしています。 それはアイデアをうまく捉えるのに役立ちます(彼らはFRBが夏に利上げを止めることを正しく期待していました しかし、彼らは、過度に誇大宣伝されることなく、2.75%〜3%のフェデラルファンド金利目標を持っていましたが、2.5%で一時停止しました。

これは、さまざまな国の経済がどこにあるのかを理解するのに適したチャートです。

また、景気循環がどのように機能するかをよく知らない場合は、 レイダリオによるこの30分の説明を見る (それは即座にあなたを賢くします)。

とはいえ、バンガードは、世界の株式市場が約4.5%〜6.5%を返し、債券が2.5〜4.5%を返すと予想しています。

米国の株式市場は、景気循環の後半にあるという理由だけで、期待収益よりも低いと予想されます。 サイクルが終わり、再び拡大し始めるまでの数年間はそうなるでしょう。

それには2年かかりますか? 5年? 十? 非常に多くの要因があるため、知るのは困難です。

待つのは賢明でしょうか? とんでもない。 これが私がこれらのレポートを読むことを楽しんでいる理由ですが、必ずしもそれらに基づいて行動するわけではありません。

良い収益率とは何ですか?

投資の目的はあなたの目標を達成することです。 20歳で、45歳のときに150万ドルで退職することが目標である場合、毎月の節約額に基づいてそこに到達する収益率が必要です。

月に1,000ドル節約できる場合、25年間で150万ドルに達するには、11.26%の年間収益率が必要です。 30年の場合、必要な収益率は年間8.34%のみです。

月に500ドル節約できる場合、25年間で150万ドルに達するには、15.6%の年間収益率が必要になります。 30年の場合、必要な収益率は年間11.92%のみです。

(私は使用しました Bankrateの投資計算機 これらの番号に到達するために)

投資に対する優れた収益率は、S&P 500インデックスを上回るものです。これは、平均収益率が10%近くあることを私たちは知っています。

ボタンをクリックするだけで、同じリスクプロファイルでほぼ10%のリターンを得ることができます。 S&P 500を追跡する投資信託またはETFは、多くの調査、比較ショッピング、またはその他のレッグワークを行うことなく購入できます。 これが大手ミューチュアルファンド会社が持っている理由です 兆 運用資産の複利 その数がどんどん大きくなるのを助けます!)。

株式市場への投資を開始する方法を学びたい場合は、 最初の1000ドルを投資するためのガイド. それはあなたに土地のレイアウトを与えるので、あなたは専門家によって使われている語彙を理解することができます。