Pernahkah Anda mendengar atau membaca statistik bahwa 40% orang Amerika tidak akan mampu menanggung keadaan darurat $400?

Itu berasal dari laporan Federal Reserve, "Laporan Kesejahteraan Ekonomi Rumah Tangga AS di 2018” dirilis pada Mei 2019.

Hasil dari survei menunjukkan bahwa banyak orang dewasa yang rentan secara finansial dan akan mengalami kesulitan menangani pengeluaran darurat sekecil $400.

Saya skeptis tentang statistik (saya mempercayai sumbernya, saya hanya ingin memahaminya dengan lebih baik) jadi saya menggali beberapa data untuk belajar sedikit lebih banyak. Ternyata rata-rata tabungan di Amerika cukup rendah. Meskipun kita dapat berdebat tentang alasannya, tidak ada alasan bahwa saldo harus lebih tinggi jika orang ingin merasakan keamanan finansial.

Daftar isi

- Sumber Data Kami

- Tingkat Tabungan Pribadi di Amerika

- Saldo Tabungan Rata-rata di Amerika

- Kepemilikan dan Nilai Aset Keuangan (2019)

- Penghematan Rata-Rata Berdasarkan Usia

- Penghematan Rata-Rata Berdasarkan Persentil Kekayaan Bersih

Sumber Data Kami

Sebagian besar data kami akan berasal dari berbagai bagian Federal Reserve.

saya suka Survei Keuangan Konsumen Federal Reserve karena itu memberi kita wawasan luar biasa tentang keuangan rata-rata orang Amerika. Ini dilakukan setiap tiga tahun oleh Federal Reserve System bekerja sama dengan Departemen Keuangan. Rilis terbaru adalah untuk 2019 tetapi 9% survei diselesaikan pada Februari dan April 2020, bulan-bulan awal pandemi.

Terlepas dari dampak Covid-19, menurut saya informasinya tetap bermanfaat untuk dipelajari.

Tingkat Tabungan Pribadi di Amerika

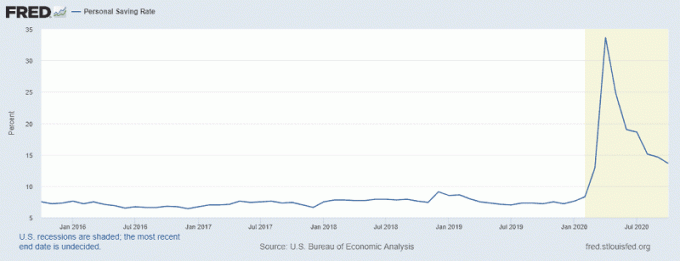

Saya ingin memulai dengan Tingkat Tabungan Pribadi, statistik yang dilaporkan oleh Federal Reserve St. Louis, yang meroket selama pandemi.

Puncak grafik sesuai dengan April 2020 ketika tingkat tabungan pribadi mencapai 33,7%! Hal ini sesuai dengan pengesahan UU CARES pada 27 Maret 2020. Pemeriksaan stimulus tidak dikeluarkan sampai beberapa minggu kemudian, dan ada masalah dengan peluncuran, tetapi mungkin membantu berkontribusi pada lonjakan.

Bahkan Oktober 2020, bulan terakhir yang tersedia, kami memiliki tingkat tabungan sebesar 13,6% – tingkat yang belum pernah kami lihat, secara berkelanjutan, sejak resesi awal 1980-an. Orang Amerika tidak memiliki sejarah panjang dalam menyimpan banyak pendapatan mereka.

Saldo Tabungan Rata-rata di Amerika

Sekarang kita tahu bahwa sejarah terakhir memiliki tingkat tabungan kita sekitar 6-8%, berapa saldo tabungan kita? Berapa banyak yang harus Anda simpan pada usia berapa?

Untuk ini, kita harus memecahnya dan mendefinisikan apa yang dimaksud dengan “saldo tabungan”. Federal Reserve tidak memiliki itu sebagai kategori dan memecah aset keuangan ke dalam kategori ini:

- Setiap aset keuangan: Ini adalah kategori induk yang mencakup semua aset lainnya.

- Akun transaksi: Ini termasuk rekening bank (giro, tabungan, pasar uang) ditambah kartu debit prabayar

- Sertifikat deposito

- Obligasi tabungan

- Obligasi

- Saham

- Dana investasi gabungan: Reksa dana, ETF, dana lindung nilai, dll

- Akun pensiun

- Asuransi jiwa nilai tunai: Seperti asuransi jiwa seumur hidup, yang memiliki komponen nilai tunai

- Aset terkelola lainnya

- Lainnya

Uang dapat dipertukarkan sehingga Anda dapat berargumen bahwa menambahkan semuanya akan sama dengan tabungan Anda (dan Anda akan benar) tetapi saya pikir bukan itu tujuan kami. Kami tidak ingin tahu kekayaan bersih cair dari Rata-Rata Amerika – kami ingin tahu berapa banyak yang ada di “tabungan”.

Jadi definisi tabungan saya hanya mencakup dua kategori pertama – rekening transaksi dan sertifikat deposito. Saya menganggap semua aset keuangan lainnya memiliki tujuan selain menjadi "tabungan".

Jika Anda ingin memasukkan semua aset keuangan (“Semua Aset”), maka saldo tabungan rata-rata di Amerika untuk tahun 2019 adalah $25.700 dan saldo tabungan rata-rata adalah $363.700.

Kepemilikan dan Nilai Aset Keuangan (2019)

Ini adalah data langsung dari SCF:

| Kategori | Nilai Median | Nilai Rata-rata |

|---|---|---|

| Aset keuangan apa pun | $25,700 | $363,700 |

| Akun transaksi | $5,300 | $41,700 |

| Sertifikat deposito | $25,000 | $102,000 |

| Obligasi tabungan | $800 | $8,500 |

| Obligasi | $121,000 | $653,600 |

| Saham | $25,000 | $348,500 |

| Dana investasi gabungan | $110,000 | $854,300 |

| Akun pensiun | $65,000 | $255,200 |

| Asuransi jiwa nilai tunai | $9,000 | $41,000 |

| Aset terkelola lainnya | $115,000 | $512,200 |

| Lainnya | $4,000 | $73,800 |

Reaksi pertama saya membaca ini adalah bahwa ada perbedaan yang mengejutkan antara mean dan median – rata-rata $363.700 vs. rata-rata $25.700. Ini memberi tahu saya satu hal – ada kesenjangan kekayaan yang cukup besar (sesuatu yang sudah kita ketahui). Seperti leluconnya, ketika Bill Gates masuk ke sebuah ruangan, rata-rata orang di ruangan itu adalah seorang jutawan (setidaknya!).

Hal yang sama dapat dikatakan jika seseorang yang berusia 70 tahun masuk ke ruangan yang penuh dengan anak berusia 5 tahun, jadi kita perlu membaginya ke dalam kelompok usia.

Penghematan Rata-Rata Berdasarkan Usia

Pada tabel di bawah ini, Tabungan Tunai mengacu pada hanya transaksional dan sertifikat deposito. Semua Aset berarti semua aset keuangan.

| Usia | Tabungan Tunai (Median) |

Tabungan Tunai (Berarti) |

Semua Aset (Median) |

Semua Aset (Berarti) |

|---|---|---|---|---|

| Kurang dari 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

Usia juga sedikit rumit untuk digunakan, jadi saya ingin mengelompokkannya menurut kategori lain, persentil kekayaan bersih.

Penghematan Rata-Rata Berdasarkan Persentil Kekayaan Bersih

Ingat, Tabungan Tunai hanya mengacu pada transaksional dan sertifikat deposito. Semua Aset berarti semua aset keuangan.

|

Kekayaan Bersih Persentil |

Tabungan Tunai (Median) |

Tabungan Tunai (Berarti) |

Semua Aset (median) |

Semua Aset (Berarti) |

|---|---|---|---|---|

| Kurang dari 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

Seperti yang bisa kita lihat, saldo tabungan orang Amerika di 35% terbawah dari kekayaan bersih cukup tipis. Dengan hanya $2.900 "di bank", tidak ada banyak ruang untuk kesalahan. Bagi banyak dari keluarga itu, itu juga keseimbangan kerja mereka – ini bukan “tabungan” dalam arti mereka memilikinya untuk hari hujan. Itu semua uang yang mereka miliki.

Ini adalah bagian dari alasan mengapa Federal Reserve melaporkan bahwa 40% orang Amerika tidak dapat menangani keadaan darurat $400 – 35% terbawah berdasarkan kekayaan bersih memiliki begitu sedikit bantalan. Nilai median aset keuangan mereka hanya $1.400. Itu berarti setengah dari 35% terbawah memiliki kurang dari $1.400 dari aset keuangan apa pun.

Ini bahkan belum memperhitungkan hutang pribadi dan pembayaran hutang itu!. Utang kartu kredit rata-rata untuk 2019 adalah $2.700 sedangkan rata-ratanya adalah $6.300.

Saya menduga dampak pandemi akan semakin menurunkan saldo rekening tabungan, terutama mereka yang berada di posisi keuangan terlemah, terlepas dari apa yang Fed katakan tentang tingkat tabungan pribadi.