Najvažnija stvar kod ulaganja je početi rano.

Želim vam nešto pokazati... (slika je malo zastarjela, što objašnjava dolje navedene datume, ali poanta i dalje vrijedi)

Taj Rollover IRA na Vanguard sadrži sve 401 (k) sponzorirane od poslodavca u koje sam dao doprinos. Podvrgnut je istim godišnjim granicama doprinosa kao i svaki drugi plan 401 (k), tako da nemam posebnu prednost osim što samo puno uštedim. I rano.

Nemam pri ruci svoje povijesne priloge, ti su papiri već odavno izrezani i pristup računu mi je prekinut, ali ako pretpostavljam da su moji doprinosi manji od 100.000 USD, a poslodavac odgovara još jednom $215,000.

Ono što vidite rezultat je rane štednje pogoršane u posljednjih 12 godina.

Budući da nisam imao svoju evidenciju, bio sam pomalo skeptičan u pogledu toga koliko sam uložio. No, indeks S & P500 ojačao je 97,06% od 3. srpnja 2003. do 14. siječnja 2016. godine. Vjerojatno je da se moje ulaganje udvostručilo u tom kratkom vremenskom razdoblju. Vanguardov ukupni indeks burzi povijesni učinak

slično je, 10.000 USD na kraju 2005. vrijedilo bi više od 20.000 USD samo 10 godina kasnije, iako neravnomjernom vožnjom.Priznajem da sam imao sreću što sam započeo posao koji je ostvario lijep sporedni prihod. Međutim, moj ROLLOVER IRA sadrži samo doprinose iz dana kada sam bio zaposlenik. Podliježe istim pravilima kao i vaš 401 (k) - što znači da su godišnji doprinosi ograničeni na 18.000 USD (za 2015. to je bilo manje kada sam počeo raditi 2003.).

Rano spremanje i ulaganje kasnije će nadmašiti veće dolarske doprinose.

Ovo je najbolji primjer kako pametni rad nadmašuje težak rad. Rano ulaganje pametan je posao.

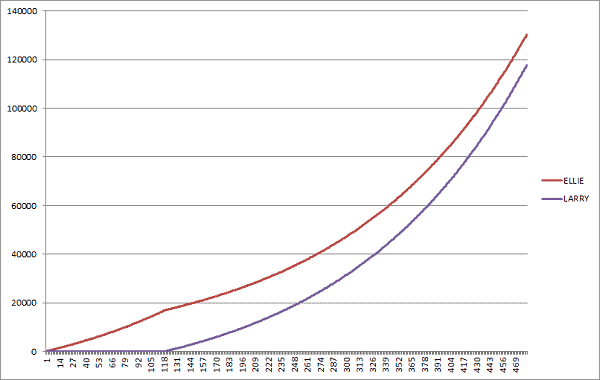

Ilustrirajmo to s dva ekstremna slučaja... Rana Ellie i kasni Larry.

Oboje počinju raditi s 20 godina i oboje se žele "penzionirati" sa 60 godina. Tržište vraća 7% godišnje, mjesečno uvećano.

- Rana Ellie marljivo ulaže 100 dolara mjesečno deset godina. Prestaje davati doprinose kad napuni 30 godina, ali ostavlja novac na tržištu sljedećih trideset godina do svoje 60.

- Kasni Larry čeka deset godina prije nego što sljedećih trideset godina počne ulagati 100 dolara mjesečno u burzu dok ne napuni 60 godina.

( prosječan berzanski prinos, Dow Jones industrijski prosjek, posebno, od 1965. do 2018. bio je 6,28%)

Ellie rano ulaže, Late Larry čeka i kasni.

Tko će imati više novca? Ellie koja je osobno uložila 12.000 dolara ili Larry koji je osobno uložio 36.000 dolara?

- Ellie - 141.303,76 dolara

- Larry - 122.708,75 dolara

Ellie je doprinijela 24.000 USD MANJE od Larryja, ali zato što je vrijeme prijatelj zajednički interes... ona pobjeđuje. MNOGO.

Koliko vrijedi, da je Ellie nastavila ulagati samo 100 USD mjesečno, umjesto da se zaustavi na 30, njezin bi račun vrijedio nevjerojatnih 264.012,51 USD. Jadni kasni Larry nikad nema šanse!

Snaga štednje i ranog ulaganja je ogromna.

U ulaganju je sporo i postojano dobro. Rano i često je bolje.

Što ako želite otići u mirovinu kao milijunaš?

Odgovor je još jednostavniji. Ako počnete štedjeti sa 20 godina i odete u mirovinu do 65. godine (45 godina kasnije), s istim 7% povrata, trebate uštedjeti 402,50 USD mjesečno - 4830 USD godišnje. U mirovini ćete imati gnijezdo od 1.000.420,38 USD.

Gotovo 5000 USD godišnje može se činiti kao puno, pogotovo ako ste tek ušli u radnu snagu ili imate mnogo zajmova za otplatu. Ne brinite, da biste dosegli milijun dolara, ne morate povećati iznos uštede (ali trebali biste!). Što više možete uštedjeti rano, kasnije će vam teže raditi.

Kao netko tko je sada oženjen s dvoje djece, nema boljeg vremena za uštedu od početka vašeg profesionalnog života.

Želite započeti? Evo našeg vodiča za uloživši svojih prvih 1.000 dolara na burzi.