Achète et garde. Je pense que c'est la stratégie du "et si". Parce que quand les gens parlent d'achat et de conservation, ils disent généralement des choses comme :

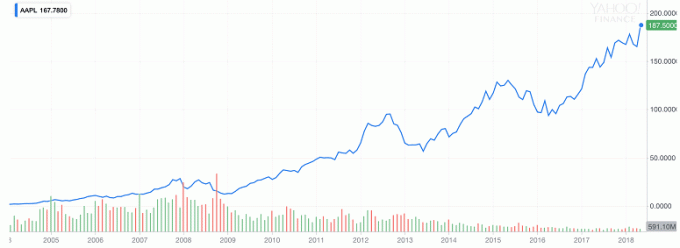

"Si vous aviez acheté des actions Apple en janvier 2008 et que vous les aviez détenues pendant 10 ans, elles auraient généré un rendement de 867 %[1]."

Source: Yahoo Finances

Si vous aviez acheté la même action quatre ans plus tôt, les rendements auraient été de 11 539 %[2].

Source: Yahoo Finances

Ça sonne plutôt bien, non? L'argument pour acheter et conserver est assez puissant. Vous achetez quelque chose, le conservez longtemps et obtenez d'excellents rendements. Court, doux, simple !

Eh bien, peut-être pas si simple

Prenons un peu de recul et examinons d'autres chiffres.

Considère ceci. Si vous aviez investi dans Transocéan Ltd en 2010 et que vous l'avez conservé jusqu'en 2018, vos rendements auraient été de -89 %[3].

Source: Yahoo Finances

Pas si bon.

Voyons quels auraient été les rendements si vous aviez acheté en 2004.

Source: Yahoo Finances

Vos retours auraient été de -67 %[4]. Mieux, mais vous avez tout de même perdu plus de la moitié de votre argent.

OK, peut-être que 14 ans ne suffisent pas pour détenir une action. Revenons à 1993. Sûrement, 25 ans devraient suffire !

Il s'avère que vous auriez quand même perdu 19 % [5].

Alors maintenant, la question devient: "Pouvez-vous vraiment avoir une stratégie d'achat et de conservation à long terme ?"

Un regard plus approfondi sur le fonctionnement de Buffett

Buy and hold est recommandé par l'un des investisseurs les plus riches et les plus influents au monde: Warren Buffett. Buffett est célèbre pour beaucoup de choses, principalement ses succès financiers en matière d'investissement. Depuis des années, il enseigne aux traders de tous âges comment investir à long terme.

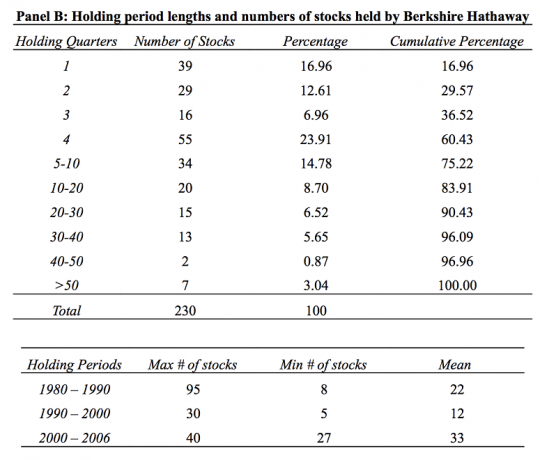

D'après les recherches qui a analysé les transactions de Berkshire Hathaway appartenant à Buffett pendant 26 ans, seuls 20% des actions ont été détenues pendant plus de deux ans. Et plus de 60% des actions ont été vendues en moins d'un an.

Et vous ne devriez pas non plus regarder la stratégie de Buffett et la refléter.

Pourquoi?

Parce que si nous achetons généralement quelques actions d'une compagnie d'assurance, il rachète toute la compagnie d'assurance. Ce sont deux choses différentes.

Le long chemin vers la reprise après un krach boursier

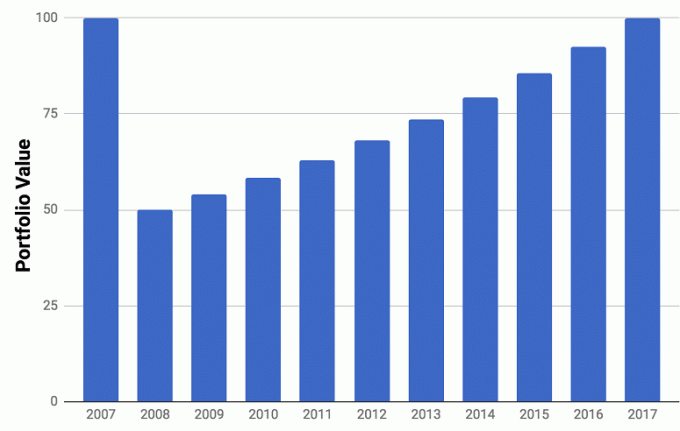

Lorsque les marchés s'effondrent, la valeur de votre portefeuille diminue. À un rendement annuel de 8 %, il peut prendre jusqu'à neuf ans pour retrouver sa valeur d'origine.

Et cela suppose que le marché rebondisse rapidement pour vous donner des rendements de 8 %.

Le crash de 1929 a mis 25 ans à se rétablir. Ce n'est qu'en 1954 que le Dow Jones Industrial Average est finalement revenu aux niveaux d'avant 1929.

Au cours des 18 dernières années, nous avons assisté à deux krachs: la bulle Internet de 2000 et la bulle immobilière de 2008. Les deux ont mis plus d'un an et demi à s'en remettre.

La psychologie de l'investissement à long terme

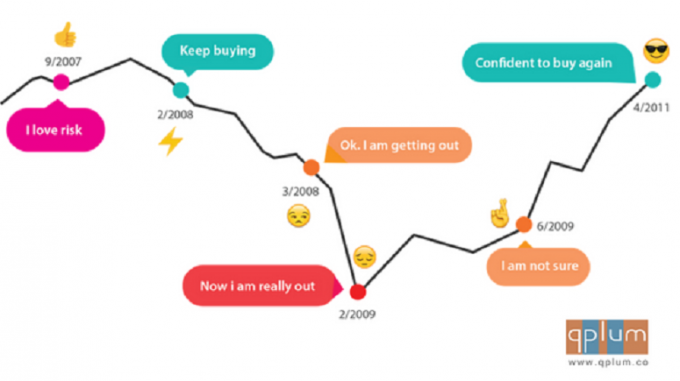

Si votre horizon de placement est de quelques décennies, il est possible que vous rencontriez plus d'un krach boursier. C'est ainsi que fonctionnent les marchés.

En tant qu'investisseurs, nous réagissons émotionnellement aux pertes. Nous nous retirons du marché et attendons sur la touche, observant et attendant de revenir jusqu'à ce que la confiance soit rétablie.

Il y a deux problèmes principaux avec cette approche :

- Nous ne savons pas quand entrer et sortir.

- Nous sommes réactifs et non proactifs dans notre approche.

Que peuvent faire les investisseurs ?

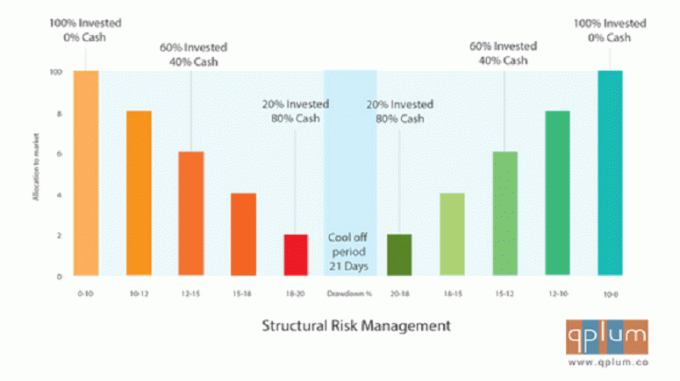

Adoptez une approche hybride: combinez une stratégie d'investissement à long terme avec une gestion systématique des risques.

La gestion systématique des risques est votre plan pour sortir stratégiquement des marchés lorsqu'ils commencent à baisser et revenir lorsque les conditions sont favorables.

Un tel plan n'implique pas la vérification quotidienne de votre portefeuille. Cela signifie avoir un plan en place avant d'en avoir besoin.

Il est important de se rappeler que la gestion des risques n'est pas la même chose que le market timing. Lorsque vous essayez de chronométrer le marché, vous cherchez à maximiser vos profits. La gestion systématique des risques consiste à contenir les pertes. De plus, votre gestion des risques ne doit pas nécessairement viser à réduire les risques. Il peut être essentiel de décider comment reprendre le risque lorsque les conditions du marché s'améliorent.

Une bonne gestion des risques est l'un des moyens les plus pragmatiques de rester investi pendant toutes les saisons de marché.

Que vous investissiez vous-même ou que vous fassiez appel à un conseiller financier, assurez-vous de pouvoir répondre à cette question dès aujourd'hui: quel type de gestion des risques est en place pour défendre votre portefeuille contre les krachs boursiers? Devez-vous utiliser Stratégie Hold and Save ou négociation active?

Mansi Singhal est le PDG de qprune, une société de conseil financier en ligne. Avant de lancer qplum, elle a travaillé à Wall Street pour différentes banques et fonds spéculatifs. Elle a obtenu sa maîtrise en informatique de l'Université de Pennsylvanie et détient les certifications de série 3 et de série 65. Les informations présentées sont uniquement à des fins éducatives et ne visent pas à faire une offre ou une sollicitation pour la vente ou l'achat de titres, d'investissements ou de stratégies d'investissement spécifiques. Calculs de retour basés sur les valeurs de clôture suivantes de Yahoo Finance :

[1] Valeur de clôture de janvier 2008: 19,33 et valeur de clôture de mai 2018: 187,38[2] Valeur de clôture de janvier 2004: 1,61 et valeur de clôture de mai 2018: 187,38

[3] Valeur de clôture de janvier 2008: 122,25 et valeur de clôture de mai 2018: 12,65

[4] Valeur de clôture de janvier 2004: 38,50 et valeur de clôture de mai 2018: 12,65

[5] Valeur de clôture de janvier 1993: 15,81 et valeur de clôture de mai 2018: 12,65