L'histoire nous montre que même en période de ralentissement économique, certains secteurs du marché boursier continueront de prospérer. Ou, à tout le moins, continuez à avancer – car certaines actions deviennent sous-évaluées.

Les produits pharmaceutiques, les biens de consommation de base et les services publics se sont avérés assez résistants à la récession depuis que Clark Gable auditionnait encore pour des rôles. Et maintenant, les spéculateurs se demandent si les actions d'infrastructures sont sur le point de rejoindre le panthéon. Après tout, ces actions liées à la construction augmentent au mépris d'un marché baissier - et l'Oncle Sam ne s'est même pas présenté avec son 1,2 billion de dollars d'achat d'infrastructures liste encore.

Mais quelles sont les actions d'infrastructure qui bénéficieront le plus du nouveau projet de loi sur les infrastructures? Quelle entreprise semble surévaluée au point d'effrayer les investisseurs, mais ne l'est-elle pas? Et quelle entreprise d'infrastructure vitale fournit quelque chose que les constructeurs appellent "peu attrayant" et "pas glamour" - mais est sur le point de voir des bénéfices records ?

Examinons les 5 meilleures actions d'infrastructure à acheter.

Aperçu des 5 meilleures actions d'infrastructure

| Entreprises d'infrastructures | Téléscripteur | TL; DR (trop long; n'a pas lu) |

|---|---|---|

| chenille | CHAT | Le fournisseur mondial d'équipements de construction et d'exploitation minière devrait voir la demande monter en flèche et doubler ses revenus d'ici 2026. |

| Avoirs ChargePoint | CHPT | Entreprise prospère de recharge de véhicules électriques avec 174 000 chargeurs dans 14 pays, prête à aider le président Joe Biden à atteindre son objectif d'un demi-million de chargeurs aux États-Unis. |

| Nucor | NUE | Le plus grand sidérurgiste américain prêt à répondre à la demande des constructeurs de maisons, des constructeurs automobiles, etc., alors que les politiques «Made in America» entrent en vigueur. |

| Deere | DE | Le fournisseur légendaire d'équipements agricoles/forestiers (et de chapeaux verts en maille) élargit son avance sur ses concurrents avec des ventes de 40 % en glissement annuel et de lourdes dépenses en R&D. |

| Matériaux Vulcains | MVC | Le plus grand fournisseur américain de sable, de gravier et de pierre concassée - essentiels pour pratiquement tous les chantiers - s'apprête à voir une demande record alors que les dépenses d'infrastructure augmentent. |

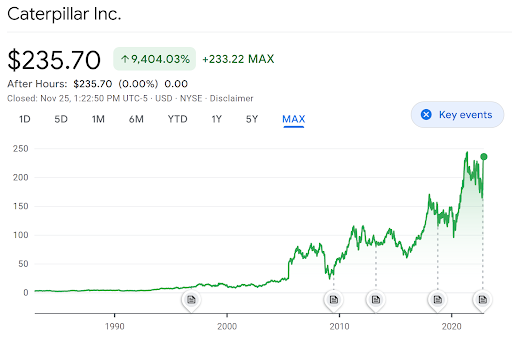

chenille

- Prix actuel: 235,70 $

- Haut de 12 mois: 239,85 $

- Bas de 12 mois: 160,60 $

- Cible sur 1 an: 224,59 $

- Capitalisation boursière: 122,66 milliards de dollars

Les humains n'arrêteront jamais de construire des choses ou de creuser des trous, et quand ils le feront, ils appelleront Caterpillar. Les équipements de construction de couleur moutarde de l'entreprise peuvent être vus partout, du site d'un nouveau gratte-ciel aux profondeurs les plus profondes d'une carrière. Pour cette raison, il ne faut pas un fonds quantitatif pour voir comment le titan de la machinerie lourde basé aux États-Unis bénéficiera de la facture d'infrastructure de 1,2 billion de dollars.

Cela dit, les vétérans de la dernière récession se souviendront peut-être que Caterpillar a été parmi les premières victimes. Les actions de CAT ont pris un 40 % de piqué à la fin de 2008 en raison de perspectives sombres sur les nouveaux projets de construction. La même chose s'est reproduite au début de la pandémie de COVID-19, puis au troisième trimestre 2021 au milieu craint qu’Evergrande – la plus grande société immobilière de Chine – ne soit au bord de la faillite (craintes qui étaient réalisé plus tard).

Alors, où cela laisse-t-il Caterpillar maintenant ?

Eh bien, les actions de CAT ont l'habitude de toujours rebondir dans les six à 12 mois. Je veux dire, regardez ce tableau et dites-moi que ça ne ressemble pas à l'électrocardiogramme de quelqu'un qui boit un Red Bull :

La nature cyclique de Caterpillar semble justifier les détenteurs à long terme qui se rendent compte que l'humanité ne cessera jamais de creuser des trous. Et avec la signature de la facture d'infrastructure de 1 200 milliards de dollars, un nombre croissant de contrats en provenance des marchés émergents et l'exploitation minière mondiale rebondit (consultez nos 5 meilleures actions minières) - les analystes voient les revenus de Caterpillar doubler de 2026.

Avoirs ChargePoint

Prix actuel: 11,99 $

- Haut de 12 mois: 26,75 $

- Bas de 12 mois: 8,50 $

- Objectif sur 1 an: 22,48 $

- Capitalisation boursière: 4,08 milliards de dollars

Le grand projet de loi sur les infrastructures prévoit l'installation de 454 000 nouvelles bornes de recharge dans tout le pays. Pour le contexte, il n'y a actuellement que 53 000 bornes de recharge aux États-Unis. Et le nombre cible de 454 000 représente plus du triple du nombre de stations-service que nous avons.

Mais de nobles promesses gouvernementales comme celle-ci soulèvent toujours une question simple: quelle entreprise du secteur privé va faire le sale boulot ?

Beaucoup regardent ChargePoint, une entreprise basée en Californie qui s'est avérée extrêmement efficace dans sa mission étroite et ciblée: vendre et installer des chargeurs de niveau 2. Contrairement à la plupart de ses concurrents, ChargePoint ne s'enlise pas dans trop de R&D, un modèle de revenus trop complexe ou un projet de supercar vanité. L'entreprise reste simple, installant des chargeurs de niveau 2 toute la journée comme Krispy Kreme vend des beignets chauds.

Grâce à son modèle commercial d'une simplicité rafraîchissante, ChargePoint a pu se développer comme kudzu, en installant 174 000 stations dans 14 pays et sécurisant des partenariats stratégiques avec Starbucks, Volvo, Goldman Sachs. De plus, la croissance constante des revenus annuels de 60 à 100 % de l'entreprise montre qu'elle se dirige vers un EBITDA positif d'ici 2024.

C'est un exploit impressionnant pour une entreprise technologique dans ce climat, et cela aide à expliquer pourquoi la plupart des spéculateurs l'appellent un "achat fort" alors que les cours des actions coûtent moins cher qu'un combo déjeuner du Chili. Vous pouvez en savoir plus sur ChargePoint Holdings dans mon analyse de Les 5 meilleures actions de stations de recharge à surveiller.

Nucor

- Prix actuel: 149,19 $

- Haut de 12 mois: 187,90 $

- Bas de 12 mois: 88,50 $

- Cible sur 1 an: 125,66 $

- Capitalisation boursière: 38,27 milliards de dollars

Un autre aspect clé du grand projet de loi sur les infrastructures – et de l'administration Biden dans son ensemble – est l'accent mis sur l'achat américain. Un flux constant de politiques «Made in America» a rendu les investisseurs étrangers dans le lithium et l'acier naturellement nerveux.

Mais il y a deux faces à cette médaille, et les investisseurs dans les matières premières nationales ont des raisons d'être optimistes. Et un tel optimisme a conduit à un sentiment particulièrement haussier sur Nucor.

Nucor, basée en Caroline du Nord, est à la fois le plus grand sidérurgiste national aux États-Unis et notre plus grand recycleur de ferraille. La société a produit et vendu près de 20 millions de tonnes au cours des neuf premiers mois de 2022, ce qui représente une augmentation d'environ 10 % par rapport à sa production totale pour l'ensemble de 2019.

Oh, et si vous craignez qu'un investissement dans l'acier n'aille à l'encontre de votre Principes ESG, vous devez savoir que Nucor vient de devenir la première grande entreprise industrielle à adhérer au Global Compact 24/7 Carbon-Free Energy des Nations Unies.

En termes de performance boursière, les valeurs des actions ont récemment pris un coup après une évolution légèrement décevante Appel aux résultats du troisième trimestre. Mais compte tenu de la façon dont la demande d'acier domestique est sur le point de monter en flèche - à la fois des constructeurs et des constructeurs automobiles - il est difficile de voir tout sauf un avenir radieux pour les investisseurs de Nucor - ce qui en fait l'un des meilleurs titres d'infrastructure à surveiller année.

Deere

- Prix actuel: 441,47 $

- Haut de 12 mois: 448,40 $

- Bas de 12 mois: 283,81 $

- Cible sur 1 an: 433,83 $

- Capitalisation boursière: 133,24 milliards de dollars

Caterpillar inc. n'est pas le seul titan de la machinerie lourde basé aux États-Unis sur le point de bénéficier de nouvelles dépenses d'infrastructure. Deere, le fabricant de tracteurs préféré des États-Unis et propriétaire de chapeaux verts en maille, devrait également connaître une forte augmentation des ventes.

En fait, Deere a fait exploser les attentes de vente depuis bien avant HR3684 l'a fait par le Congrès. Entre autres facteurs, la hausse des prix des cultures à l'époque de la pandémie a permis aux agriculteurs d'investir dans de meilleurs équipements, ce qui a généré un bénéfice net de 2,751 milliards de dollars en 2020. Et une fois que l'entreprise a été en mesure d'éliminer les maux de tête de la chaîne d'approvisionnement et de répondre réellement à la demande, les bénéfices pour l'exercice 2022 (se terminant en juin 2022) ont atteint 7,131 milliards de dollars.

Au total, Deere a déplacé plus de produits que ses deux concurrents suivants réunis. Et la «récolte» saine de Deere à l'ère de la pandémie, si vous voulez, a permis à l'entreprise d'investir massivement dans AgTech (technologie agricole). En insufflant l'IA à la fois dans sa gamme de produits et dans son processus de vente, Deere élargit encore son avance sur la concurrence avec des équipements de pointe à des prix impossibles.

Tout cela a conduit Deere à devenir un investisseur chéri à l'ère de la pandémie, le cours des actions triplant par rapport à son pic d'avant la COVID. Et malgré une croissance record, les spéculateurs ne considèrent pas le titre comme surévalué; Deere fait face à plus de vents arrière que de vents contraires à mesure que les dépenses d'infrastructure augmentent. Tout le monde aura besoin de matériel agricole, forestier et de construction, et Deere fournit les trois. Non seulement que; il a accaparé le premier de ces trois marchés.

Matériaux Vulcains

- Prix actuel: 183,34 $

- Haut de 12 mois: 213,65 $

- Bas de 12 mois: 137,54 $

- Objectif sur 1 an: 196,93 $

- Capitalisation boursière: 24,37 milliards de dollars

Sans un chapeau vert en maille emblématique ou un équipement jaune emblématique pour diffuser la notoriété de la marque, Vulcan pourrait avoir besoin d'une petite explication. Après tout, l'entreprise ne vend pas les tracteurs et les rétrocaveuses de rêve d'enfance, mais plutôt quelque chose que l'Association of Equipment Manufacturers appels "pas attrayant" et "pas glamour".

Ce quelque chose, ce sont les « agrégats » de construction – une classe de matériaux de construction essentiels qui comprend le sable, le gravier et la pierre concassée. Ennuyeux mais importants, les granulats de construction ont fourni la base littérale des chantiers de construction remontant jusqu'à l'Empire romain.

Aujourd'hui, Vulcan Materials Company (alias VMC) est le plus grand producteur américain d'agrégats de construction, desservant 20 États plus D.C. et certaines parties du Mexique. Et malgré une gamme de produits qui n'a pas changé depuis plus de 2 000 ans, l'entreprise constate une augmentation la demande des acheteurs privés et gouvernementaux alors que les problèmes de la chaîne d'approvisionnement se dissipent et que la construction à l'échelle nationale reprend.

Attention, tout cela avant le début des grands projets d'infrastructure. Une fois qu'ils le feront - et de plus en plus d'entreprises sont contraintes par l'Oncle Sam d'acheter américain - la demande de sable, de gravier et de roche concassée de Vulcain augmentera sûrement.

Essentiellement, alors que les produits de VMC peuvent être ennuyeux, leurs bénéfices potentiels sont tout sauf cela. C'est un fait qui n'échappe pas aux 39 fonds spéculatifs actuellement investis dans l'entreprise au T3 2022 (il était de 34 au trimestre précédent).

Autres façons d'investir dans les actions d'infrastructure

Même dans un secteur en plein essor, choisir une seule entreprise gagnante peut être un gros risque. Alors, quelles autres façons pouvez-vous investir dans l'infrastructure tout en couvrant votre risque ?

Le FNB iShares US Infrastructure

Le iShares US Infrastructure ETF suit l'indice NYSE® FactSet U.S. Infrastructure, lui-même composé d'actions qui soit ont une exposition aux infrastructures ou bénéficieraient directement d'une augmentation des infrastructures nationales activités.

En d'autres termes, il s'agit d'un ETF d'infrastructure assez simple et sans fioritures qui comprend Nucor, Vulcan, et 157 autres exploitations qui bénéficieront toutes du raz-de-marée imminent des infrastructures dépenses. Et bien qu'elles semblent peut-être trop diversifiées pour connaître une croissance passionnante, les actions de l'IFRA ont augmenté de 40 % par rapport à leurs niveaux d'avant la pandémie.

Devriez-vous investir dans les meilleures actions d'infrastructure ?

Aucun investissement en bourse n'est totalement sans risque - quels sont donc les avantages et les inconvénients à considérer avant d'acheter des actions d'infrastructure ?

Avantages

- Faible volatilité – D'une manière générale, les actions d'infrastructure sont connues pour leur volatilité relativement faible par à d'autres secteurs majeurs grâce à des flux de trésorerie stables à long terme et à des activités simples, si ce n'est pas cassé des modèles.

- Vieux et riche en argent – À l'exception du nouveau venu ChargePoint, les sociétés d'infrastructure ont tendance à être plus comme les institutions que les entreprises, avec plus d'un siècle d'expérience opérationnelle et une trésorerie à 10 chiffres réserves.

- Les projets d'infrastructure n'ont même pas commencé – Ces entreprises connaissent déjà une croissance record des ventes sur une année entière avant que 1,2 billion de dollars de dépenses publiques ne devraient commencer fin 2023.

Les inconvénients

- Les obstacles réglementaires peuvent faire grimper les cours des actions - Alors que les politiques "Made in America" de la Maison Blanche peuvent générer des ventes, l'EPA reste vigilante et peut (à juste titre) ralentir les efforts d'expansion - en particulier dans les secteurs minier et forestier.

- La géopolitique crée des inconnues – La bulle immobilière chinoise, la guerre en cours en Ukraine et d'innombrables autres tendances mondiales ont tendance à avoir un impact sur les cours des actions d'infrastructure et peuvent conduire à une instabilité à court terme.

- La demande peut être une épée à double tranchant – Une croissance des ventes de 40 % d'une année sur l'autre peut encore entraîner une chute des cours des actions si les investisseurs s'attendaient à 60 %. Gardez un œil sur les PDG qui pourraient être trop prometteurs en matière de performances jusqu'en 2023.

L'essentiel sur les meilleures actions d'infrastructure

En période d'inflation élevée et de mauvaises perspectives, les actions d'infrastructure pourraient fournir l'impulsion ajustée au risque dont votre portefeuille a besoin. Les sociétés d'infrastructure de cette liste présentent de solides arguments en faveur d'une croissance soutenue et, cerise sur le gâteau, un investissement dans celles-ci pourrait être subjectivement considéré comme un investissement ESG dans l'avenir de l'Amérique.

Pour plus d'actions de croissance dans des secteurs passionnants, consultez ma liste des 5 startups AgTech qui "font du foin".