Dans une autre vie, j'ai écrit un logiciel de gestion de processus pour de grandes organisations du gouvernement. Ces organisations avaient des processus qui « évoluaient » à partir d'années de relations personnelles et d'énormes classeurs à trois anneaux. (Ce n'est qu'après ce travail que j'ai appris que les feuilles de calcul Excel avaient des limites aux lignes et aux colonnes d'une feuille !)

Les processus étaient devenus extrêmement difficiles à gérer, avec des erreurs fréquentes, car trop compliquées. Elle reposait sur la mémoire et les relations. Les dirigeants des organisations s'en sont rendu compte et nous ont chargés de résoudre ce problème.

Chaque fois que nous travaillions avec une nouvelle organisation, notre première tâche consistait à documenter leurs processus. Ensuite, nous l'avons simplifié. Ensuite, nous avons créé un package de gestion de processus qui les a aidés à obtenir une plus grande visibilité sur leur processus.

Lorsque j'ai examiné mes propres finances personnelles, j'ai réalisé que j'avais un défi similaire.

J'ai ouvert des comptes chaque fois que j'en avais besoin. Je les ai connectés au hasard. je me suis inscrit pour promotions bancaires à tout bout de champ. J'ai pris des cartes de crédit et j'en ai jeté les anciennes dans un tiroir pour qu'elles ne nuisent pas à ma cote de crédit. C'était le bordel.

Aujourd'hui, mon fondation financière semble bien conçu. Mais ça n'a pas commencé comme ça.

Comme Michel-Ange l'a dit à propos de la statue de David, il suffit de supprimer tout ce qui n'est pas la statue de David. Duh.

C'est donc ce que j'ai fait !

Voici comment vous pouvez faire de même.

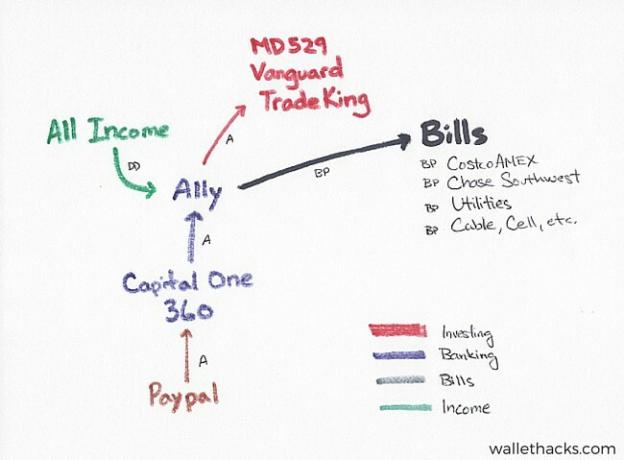

Dessinez votre carte financière

Avant de pouvoir améliorer quoi que ce soit, vous devez le comprendre.

(cette carte date d'il y a des années - Tradeking a été acquis par Ally en 2016 - m'aidant ainsi à simplifier sans que j'aie à faire quoi que ce soit !)

La première étape consiste à dessinez votre carte financière. Une carte financière est un dessin de tous vos comptes financiers et de leurs relations les uns avec les autres. Il vous montre quels comptes sont connectés, via des liens en ligne qui vous permettent d'initier des transferts, les rôles de chacun, et aide à sortir ce modèle de votre tête.

Il identifie également les zones où vous avez des comptes dont vous n'avez pas besoin et peut même vous aider à vous souvenir des comptes que vous avez oubliés. Tant cas d'argent manquant sont des comptes bancaires que les gens oublient après avoir déménagé.

Remodelez votre carte financière

Votre carte peut ressembler à un fouillis de flèches et de cercles. C'est bon.

Avant de simplifier, vous souhaitez configurer votre système dans le désordre existant. Cela semble contre-intuitif, mais vous supprimerez des comptes. Vous ne voulez pas couper et reconnecter des comptes en même temps.

Vous voulez donner à votre carte ce que vous voulez qu'elle soit. Vous faites cela pour que lorsque vous commencez à fermer des comptes, vous ne rencontrez aucun problème avec les gens qui vous paient ou vous payez d'autres personnes, etc.

Vous souhaitez sélectionner un compte courant comme hub et commencez à prendre l'habitude de l'utiliser comme hub. Nos chèques de paie vont dans ce hub et tous nos paiements de factures sont payés à partir de ce compte. J'aime désigner un seul compte comme hub afin que je puisse tout voir au même endroit. Vous pouvez opter pour ce que vous voulez, mais le résultat est que ces comptes sont des gardiens.

Commencer à fermer des comptes

Une fois que votre hub est configuré, et que vous pouvez attendre quelques mois voire un an juste pour être sûr, vous pouvez commencer à clôturer les comptes. Il n'y a pas de frais ni de pénalité pour fermer un compte bancaire.

Avec comptes de courtage, il peut y avoir des frais pour un transfert de compte. Le système s'appelle ACATS, qui signifie Automated Customer Account Transfer Service, et certains courtiers facturent des frais minimes pour transférer des comptes. Cela vous permet de transférer des actifs en tant qu'actifs, plutôt que de les liquider et de transférer de l'argent. C'est peut-être mieux puisqu'un transfert n'a aucune incidence fiscale alors que la liquidation en a. (de nombreux courtiers offriront un bonus de nouveau compte pour aider à compenser ce coût)

Vous n'êtes pas obligé d'annuler ou de transférer tout d'un coup. Vous pouvez choisir de commencer par les choses faciles, comme les comptes bancaires, et repousser les plus complexes, comme les maisons de courtage, à plus tard. Ou vous pouvez avoir de la chance comme moi et demander à Ally Bank d'acquérir TradeKing et de ne jamais vous en occuper du tout. 🙂

Pour ce qui est de cartes de crédit, vous avez quelques options si vous êtes préoccupé par votre cote de crédit. Si vous avez l'intention d'avoir besoin de votre score (acheter une maison, une voiture, etc.), n'en faites rien pour l'instant. Si vous possédez une voiture et une maison, sans besoin de prêt à court terme, vous pouvez prendre un petit coup en fermant une carte de crédit. Optez d'abord pour les plus récents, afin de conserver l'historique moyen le plus élevé possible, ou les limites de crédit les plus petites, afin de réduire votre utilisation.

Je recommande d'utiliser seulement une ou deux cartes de crédit. Gardez votre vie simple. L'avantage supplémentaire d'une troisième, quatrième ou cinquième carte en vaut rarement la peine. Vous pouvez mettre le reste dans un tiroir de bureau si vous craignez un score inférieur suite à l'annulation.

Enfin, si vous annulez des cartes, assurez-vous de augmenter les limites de crédit des autres pour limiter les dégâts mineurs.

Redessinez et améliorez votre carte financière

Une fois que vous avez éliminé une partie de la graisse, redessinez votre carte et réfléchissez à la manière dont vous pourriez l'améliorer.

Je n'aime pas essayer d'améliorer un processus pendant que je le simplifie car vous pouvez rester coincé dans les mauvaises herbes. Il peut être tentant d'essayer de peaufiner les choses ici et là, mais tout ce temps que vous passez à rechercher peut ralentir le processus de simplification.

La seule exception à cette règle est si vous décidez de sélectionner un nouveau hub de compte courant. Si vous avez utilisé une banque traditionnelle avec un taux d'intérêt ridiculement bas (elles le font toutes), il est logique de passer à une banque en ligne cela pourrait vous offrir plus. Étant donné que vous allez mettre à jour vos autres comptes, c'est une amélioration que je peux soutenir.

Continuez à simplifier

De temps en temps, revenez à votre carte, mettez-la à jour et simplifiez-la dans les zones où vous ne voyez pas d'avantage pour cette complexité.

Lorsque vous dessinez votre carte financière, envoyez-la-nous! Nous serions ravis de le voir !

Automatisez autant que vous le pouvez

Une fois votre carte financière désencombrée, vous devez automatiser autant que possible. Un système simple est génial. Un système simple où vous avez automatisé autant que vous le pouvez est encore mieux.

J'automatise mon épargne, en mettant en place des virements automatiques partout où ils doivent aller, et j'automatise le paiement de mes factures. Je le fais pour les factures mensuelles, comme mes services publics, ainsi que mes paiements par carte de crédit. Nous n'avons pas de solde et notre solde mensuel est à peu près le même (je surveiller les transactions donc je ne suis pas surpris par la déclaration), donc c'est assez routinier pour nous. Je n'ai aucune raison de devoir me connecter à mon compte bancaire et de payer un facture de services publics ou une carte de crédit. C'est juste une autre chose à oublier potentiellement.

Les seules factures que je paie manuellement sont celles que je ne vois qu'annuellement, comme une livraison de mazout ou de propane. Tout le reste est automatique.

Numérisez vos dossiers (surtout papier)

Mon article sur comment organiser vos documents financiers donne un guide étape par étape sur la façon d'organiser la masse de papier que vous pouvez obtenir de vos institutions financières, mais les règles clés sont simples.

- Tout numériser.

- Conservez l'original s'il est émis par le gouvernement, notarié, s'il s'agit d'un bien personnel, d'un impôt ou d'un prêt. Déchiquetez le reste.

99,9% du papier que vous obtenez est inutile. Et c'est après votre inscription aux relevés sans papier/électroniques.

Je le scanne si je ne peux pas le télécharger et je garde l'original si l'original est vraiment difficile à obtenir.

Coupez les services dont vous n'avez pas besoin

Lorsque vous avez tracé votre carte financière ou automatisé le paiement de vos factures, vous avez probablement vu certains services pour lesquels vous payiez. Pensez à vous simplifier la vie en les coupant.

En réduisant ces dépenses, vous réduisez une autre chose à craindre, vous économisez un peu d'argent supplémentaire et vos finances sont un peu plus rationalisées par rapport à ce que vous voulez.

Cela peut sembler être un processus sans fin, ce n'est pas grave, continuez et votre vie deviendra de plus en plus facile.

Et un jour, vous regarderez en arrière et verrez une statue. 🙂

Que ferez-vous ensuite pour simplifier vos finances ?