La règle d'investissement n°1 de Warren Buffet est de « ne jamais perdre d'argent! Nous essayons tous de comprendre comment obtenir le rendement le plus élevé avec le risque acceptable le plus faible, mais les risques « uniques dans la vie » sur les marchés financiers semblent se présenter régulièrement ces jours-ci.

J'investis sur les marchés depuis plus de 16 ans, dont 5 en tant que trader professionnel. Je suis sorti de l'université au milieu de la crise des dot-com et j'ai eu la chance d'obtenir mon premier emploi en tant que banquier. J'ai négocié pendant la crise financière et la Grande Récession, et j'essaie maintenant de naviguer dans ce marché de dépression induit par la pandémie. Comme beaucoup d'entre vous, j'ai du mal à savoir quoi faire.

Depuis mes jours de trading, je suis devenu bien meilleur pour ne pas perdre d'argent, et je veux partager un peu de la façon dont je le fais en employant une stratégie d'investissement à la barre. Pour certains, cela peut sembler ultra-conservateur, mais je pense que cela prend en fait beaucoup de risques et me permet d'être très agressif lorsque le moment est venu.

Qu'est-ce que c'est qu'une stratégie d'haltères ?

La grande majorité des conseillers financiers vous parleront d'une allocation d'actifs qui imite à peu près une courbe en cloche normale comme celle ci-dessous. Cette stratégie nécessite de mettre de côté suffisamment d'argent pour affronter une tempête, en répartissant votre argent entre les actifs classes d'actifs (généralement 60/40 actions par rapport aux obligations), et peut-être une petite allocation aux classes d'actifs à très haut risque, et certains en espèces. Si vous deviez représenter graphiquement cela avec le risque sur l'axe X, cela pourrait ressembler à ceci :

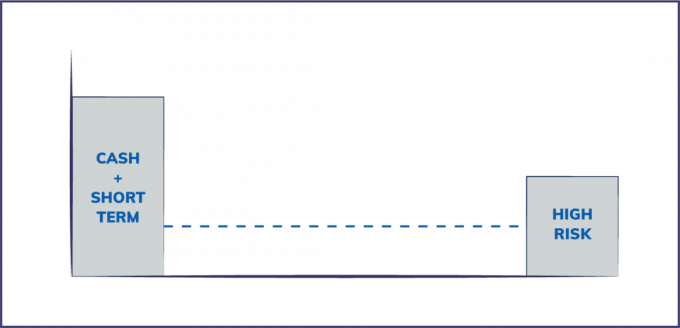

D'un autre côté, une stratégie d'haltères consiste essentiellement à investir aux extrémités de la courbe de risque et à éviter le milieu, et ressemble au graphique ci-dessous. Cela signifie que je garde beaucoup d'argent en main, très peu d'actions, d'obligations et d'actifs du marché traditionnel, puis alloue un pourcentage beaucoup plus faible de mes actifs liquides à des investissements alternatifs avec un profil de risque plus élevé tels que la spéculation obligataire à haut rendement, les produits dérivés, le capital-investissement, le capital-risque et crypto-monnaie.

Une stratégie d'haltères peut également être facilement appliquée au sein de classes d'actifs, par exemple en détenant 80% d'actions à dividendes de premier ordre avec de bons bilans et 20% d'actions de croissance à petite capitalisation. Ou, la même allocation de bons du Trésor aux obligations de pacotille dans un portefeuille d'obligations.

Pourquoi éviter le milieu ?

L'un de mes leaders d'opinion préférés sur le sujet du risque est Nassim Taleb, auteur Trompé par le hasard, Le cygne noir, et Antifragile. Taleb est un mathématicien, expert en risques et ancien gestionnaire de fonds spéculatifs, qui s'est fait connaître lors de la crise financière de 2008 parce qu'il l'avait prédit. Taleb plaide pour une stratégie d'investissement d'haltères parce qu'il pense que la sur-ingénierie du marché mondial les marchés financiers, l'effet de levier et l'interconnexion de toutes les banques rendent le système moins robuste et plus fragile. Ainsi, les petits chocs subis par le système sont exacerbés plus fréquemment. Ces risques sont essentiellement « cachés ». il y a des risques cachés au milieu (actions et obligations) qui ne sont pas pris en compte dans les modèles de risques financiers modernes.

Risque lié aux titres adossés à des créances hypothécaires

Un bon exemple est la façon dont chacun des principaux modèles de logement par défaut aux États-Unis était utilisé pour emballer Les titres adossés à des créances hypothécaires, n'incluaient pas la possibilité pour les prix des maisons d'aller le moins du monde négatif. Lorsque les prix des maisons sont devenus le moins du monde négatifs, l'ensemble du système hypothécaire à faible capitalisation s'est bloqué et s'est répercuté sur tous les marchés financiers interconnectés. Il s'agissait d'un risque majeur qui n'était pas expliqué par une simple modification d'un modèle.

Fondamentalement, une classe d'actifs historiquement sûre (les maisons) a été transformée en une arme de destruction massive très risquée via l'ingénierie financière.

Risque de rachat d'actions

Un autre exemple que nous voyons se produire actuellement est celui des rachats d'actions par les entreprises. Les faibles taux d'intérêt ont incité les PDG des entreprises à émettre de la dette pour racheter des actions afin de faire monter les cours des actions. Bien que ce comportement ait fait augmenter le cours des actions à court terme, les entreprises se retrouvent sans trésorerie gratuite nécessaire pour traverser des périodes difficiles telles que la fermeture mondiale des activités en raison du COVID 19 pandémie.

Bon nombre de ces sociétés ont acheté leurs propres actions jusqu'aux sommets et suspendent désormais les rachats lorsque les prix sont bas. Cela viole évidemment la règle numéro un de l'investissement - acheter bas et vendre haut.

crédit: thevisualcapitalist.com

Ce qu'il est important de comprendre pour cet article, c'est que l'émission de dette bon marché pour racheter des actions a considérablement modifié le risque profil des actions (risque caché) au point que des milliers d'entreprises publiques pourraient cesser d'exister sans renflouement fédéral assistance.

Comment j'utilise une stratégie d'haltères

Le but d'une stratégie d'haltères est d'éviter les risques cachés et de prendre plus de contrôle sur la stratégie d'investissement en rester très en sécurité (cash) et prendre des risques élevés qui sont compréhensibles avec une plus petite partie de la portefeuille. Théoriquement, vous pouvez obtenir un rendement pondéré décent et limiter votre exposition aux événements de type cygne noir.

#1. « L'argent est roi », pas « l'argent est une poubelle »

Ray Dalio, le gestionnaire de fonds spéculatifs milliardaire (que je respecte et admire en fait) a proclamé « l'argent est une poubelle » dans un Vidéo CNBC, plaidant pour un portefeuille mondial d'actions et d'obligations. Cette interview a à peu près marqué le sommet du marché haussier alors que les marchés boursiers mondiaux ont fondu. Il a un bon point sur lequel je n'entrerai pas ici, mais pour la personne moyenne (c'est-à-dire pas un fondateur de fonds spéculatif milliardaire), l'argent est en fait roi.

Oui, les taux d'intérêt sont terribles pour les épargnants. Cependant, l'argent liquide est une forme d'assurance à faible coût contre les revers quotidiens. Payer une urgence de 400 $ en espèces au lieu d'obtenir un prêt personnel ou pire, a de la valeur.

Mais parlons d'investissement. L'argent a une valeur d'options. En finance, un contrat d'options a une valeur implicite car il s'agit d'un droite, pas une obligation. Vous avez la possibilité de faire A ou de faire B. Avoir un bon coussin d'argent à la banque vous permet de nombreuses options pour investir lorsque le moment et l'opportunité sont propices sans vendre d'autres actifs (actions, votre maison) pour libérer de l'argent.

La flexibilité qui vient avec cette valeur d'option est une information clé manquée par la plupart des gens. J'ai près de 80% de mes liquidités en espèces. Ainsi, j'ai pu éviter la récente baisse des marchés boursiers, et maintenant je peux saisir de bonnes opportunités d'investissement à des prix intéressants.

Au fait, savez-vous combien encaisse Le Birkshire Hathaway de Buffett tient-il ses comptes ?

#2. Assurance

Beaucoup de gens pensent que l'assurance est un gaspillage d'argent, mais comme le souligne Talib dans son livre, Antifragile, l'assurance est un actif qui fonctionnera mieux pour vous en période de volatilité. L'assurance est essentielle et vous rapporte beaucoup au moment précis où le risque augmente. Avoir des quantités suffisantes de l'assurance habitation, assurance voiture, couverture parapluie, et assurance-vie sont essentiels pour éviter les situations défavorables où vous devez dépenser une énorme somme d'argent de manière inattendue.

j'utilise aussi assurance homme clé dans mes entreprises ainsi qu'une couverture responsabilité civile générale et professionnelle.

#3. Faible exposition aux actions et obligations

Contrairement aux conseils de la plupart des professionnels de la gestion financière, je garde très peu d'exposition relative aux actions et obligations traditionnelles. J'ai des comptes de retraite qui contiennent ces instruments qui sont passifs.

Si vous regardez ma réelle allocation d'actifs liquides par rapport à ce qu'un gestionnaire financier de premier plan dit que je devrais cibler, vous pouvez voir à quel point leurs conseils (barres vertes) sont l'exact opposé de ma stratégie.

Mon exposition aux actions et aux obligations se présente sous la forme d'ETF à faible coût dans mes comptes de retraite fiscalement avantageux. Parce que ma durée est longue sur cet argent (ce qui signifie que je n'en aurai pas besoin pendant plus de 30 ans), je suis d'accord avec l'exposition, et je pense que l'impôt composé au fil du temps compense les risques supplémentaires.

#4. 10-15% d'exposition au risque pur-play

Un risque pur et simple est généralement un investissement qui comporte une forte attente d'échec, mais un gain massif s'il fonctionne. Le meilleur exemple est un investissement de type startup/capital-risque. Les meilleures estimations sont que 75 à 80% des nouvelles entreprises échoueront - c'est le cas de base. Mais le retour attendu sur un investissement qui marche bien n'est pas de 6 % par an. C'est plus comme 4-100 FOIS votre investissement.

Parce que le risque est si élevé dans ces investissements, il n'y a généralement pas beaucoup de risques cachés - j'ai fondamentalement une bonne idée de ma perte attendue. Je ne pense pas que ce soit le cas pour la plupart des investissements financiers généralement acceptés, comme nous l'ont montré les dernières crises financières.

Alors à quoi cela ressemble-t-il? Je recherche des expositions pure play qui ne sont pas liées au marché boursier. J'investis dans des startups et je soutiens des entrepreneurs locaux comme des restaurateurs. Je maintiens également une position de crypto-monnaie de taille décente que j'ai commencé à accumuler en 2014. Je prévois de conserver cet investissement jusqu'à ce que la crypto soit un gagnant avéré, ou "passe à 0", car l'ampleur du gain est énorme si l'expérience Bitcoin fonctionne.

#5. Les 5 à 10 % restants, j'investis en moi

J'utilise cet argent pour augmenter mes compétences et tirer parti de ce dans quoi je suis bon pour me rendre, moi et mes entreprises, plus commercialisables. Ce processus a aggravé ma capacité de gain au fil du temps et m'a permis de réinvestir dans mes entreprises ou dans d'autres revenu passif sources.

Une stratégie d'haltères est-elle pour vous?

L'objectif principal d'une stratégie d'haltères pour un gestionnaire de risques astucieux est d'éliminer la probabilité d'événements d'explosion importants des investissements apparemment « sûrs ». Une barre n'est pas pour tout le monde, mais l'un des principaux avantages que j'en ai vu est psychologique - je sais avec certitude qu'aucun événement n'aura un impact sur la sécurité financière de ma famille. Cela me permet de prendre plus de risques avec un capital moindre et d'être mieux connecté aux entreprises, aux opportunités et aux personnes dans lesquelles j'investis.

Quelles sont vos pensées? Êtes-vous préoccupé par le risque et une stratégie d'haltères pourrait-elle vous aider ?