تيقد يكون عالم الاستثمار والتخطيط المالي مربكًا.

إذا كنت قد سمعت عن المستشارين الماليين المعتمدين ، فقد تتساءل بالضبط ماذا يفعلون وما إذا كنت بحاجة إلى واحد أم لا.

حتى باعتباري محاسبًا قانونيًا بنفسي ، فقد وجدت هذا العالم محيرًا بعض الشيء. لكنني تحدثت مع بعض الأصدقاء الذين هم مستشارون ، وقمت بأبحاثي الخاصة مع جلسة مستشار ، وأنا هنا لمشاركة ما تعلمته معك.

يمكن للمخطط المالي أن يفعل أي شيء من إدارة استثماراتك إلى منح أموالك إصلاحًا شاملاً. المخططين الماليين المختلفين يتقاضون رواتبهم بطرق مختلفة. يتقاضى البعض نسبة مئوية من الأصول التي يديرونها ، عادة ما تكون 1-2٪. يتقاضى الآخرون رواتبهم بالساعة ، وغالبًا ما يتراوح بين 150 دولارًا و 300 دولارًا في الساعة.

ما هو المستشار المالي؟

مصطلح "المستشار المالي" هو مصطلح واسع يمكن أن يشير إلى أنواع مختلفة من الأشخاص أو الخدمات التي تساعد الأشخاص على إدارة أموالهم وتحقيق أهدافهم المالية.

عندما يتعلق الأمر بتقديم المشورة المالية ، يمكن لأي شخص أن يختار القيام بذلك دون الحصول على أي شهادة معينة. ولكن لبيع المنتجات الاستثمارية فعليًا ، يجب على المستشارين الماليين اجتياز سلسلة من الاختبارات.

يمكن للمستشارين الماليين الذين أكملوا جميع الاختبارات المطلوبة أن يصبحوا وكلاء وسطاء أو مستشاري استثمار مسجلين. سنناقش كيف يختلف الوسطاء والوكلاء ومستشاري الاستثمار المسجلين في قسم "ما هو المستشار المالي الائتماني".

ما هو المستشار المالي المعتمد؟

من الناحية الفنية ، لا يوجد شيء مثل "شهادة مالية المستشار. " لكن المالية المعتمدة المخططين (CFPs) بالتأكيد شيء. في حين أن جميع CFP هم مستشارون ماليون ، ليس كل المستشارين الماليين هم من CFP.

لكي تصبح CFP ، يجب أن تخضع لعملية تعليمية مرهقة تتضمن العديد من الدورات التدريبية و القاتل امتحان. بمجرد استيفاء متطلبات التعليم لتصبح CFP ، ثلاث سنوات من التخطيط المالي الشخصي بدوام كامل يجب إكمال خبرة أو عامين من الخبرة في التدريب المهني قبل أن يتمكن المستشار من الحصول على برنامج CFP تعيين.

عندما أجريت مقابلة مع جيف روز ، وهو نفسه من CFP ومؤسس سنتات مالية جيدة، تحدث عن مدى صعوبة وصعوبة أن تصبح CFP.

العملية التي مررت بها تصبح مخططًا ماليًا معتمدًاكانت ™ professional من أصعب الأوقات في حياتي.

لكنه يقول أيضًا إن الوقت والجهد والتضحية المالية التي استغرقتها لتصبح CFP أكسبته الكثير من المصداقية.

"يمكن لأي شخص في صناعتنا تقريبًا أن يصبح مستشارًا ماليًا ، ولكن أخذ الوقت والجهد الإضافيين ليصبح CFP® قد اكتسب احترام زملائي وعملائي أيضًا."

أخيرًا ، تتطلب لوحة مخطط مالي معتمد من جميع CFP إكمال 30 ساعة معتمدة من التعليم المستمر كل عامين حتى يتمكنوا من البقاء على دراية جيدة بالشؤون المالية الشاملة تخطيط.

ما هو المستشار المالي الائتماني؟

المستشار المالي الائتماني هو شخص مطلوب للعمل بما يخدم مصلحة عملائهم. في حين أنك لن تكون مجنونًا لتوقع أن جميع المستشارين الماليين سيكون لديهم هذا المطلب ، للأسف ، لا يفعلون ذلك.

يلتزم العديد من المستشارين الماليين فقط بمتطلبات "الملاءمة" ، مما يعني أنه يمكنهم فقط تقديم اقتراحات استثمارية تلبي عمر العميل وتحمل المخاطر والظروف المالية.

أما المستشارون الائتمانيون ، من ناحية أخرى ، فيتم إخضاعهم لمعايير أعلى بكثير. يجب أن يضعوا دائمًا مصلحة العميل فوق مصلحتهم. هذا يعني أنه إذا كان منتج أو استراتيجية استثمارية معينة هي الأفضل للعميل ، فيجب أن يوصوا به حتى لو كان ذلك يعني أموالاً أقل (أو لا شيء على الإطلاق) في جيوبهم الخاصة.

كيف يمكنك العثور على مستشار مالي ائتماني؟ هذا هو المكان الذي يلعب فيه التمييز بين الوسيط العادي ومستشار الاستثمار المسجل (RIA). مطلوب من RIAs بموجب القانون أن تعمل كجهات مؤتمنة لعملائها ، في حين أن وكلاء الوسطاء ليسوا كذلك.

وفي مجلس CFP مدونة لقواعد السلوك، فهم يطلبون من جميع CFP العمل كجهات مؤتمنة أيضًا.

ما هو المستشار المالي برسوم فقط؟

هناك ثلاث فئات رئيسية من المستشارين الماليين:

- عمولة: هذه الأنواع من المستشارين يكسبون كل أموالهم من العمولات التي يكسبونها من مبيعات المنتجات الاستثمارية.

- على أساس الرسوم: هذه الأنواع من المستشارين تتقاضى نوعًا من الرسوم الثابتة مقابل خدماتهم ، ولكنها قد تكسب أيضًا على العمولات على مبيعات المنتجات.

- رسوم فقط: لا يمكن لهذه الأنواع من المستشارين كسب أي عمولة من مبيعات المنتجات. كما يوحي الاسم بجدارة ، فإن مصاريف هو لهم فقط مصدر الدخل.

نظرًا لأن المخططين الماليين الذين يتقاضون رسومًا فقط لا يتلقون أي عمولات ، يعتقد الكثيرون أن هذا يزيل تقريبًا كل تضارب المصالح المحتمل. يتم الدفع لهم لإعطائك نصيحة جيدة. فترة.

وإذا لم تكن راضيًا عن خدماتهم ، فيمكنك دائمًا البحث عن مخطط آخر مقابل رسوم فقط يخدمك بشكل أفضل. لهذا السبب ، عادة ما تكون مصالح العميل والمخطط المالي للرسوم فقط متوافقة بشكل وثيق.

لاحقًا في هذه المقالة ، سأتحدث عن تجربتي الأولى في الجلوس مع جون ، أحد موظفي CFP في فريسكو للتخطيط المالي. عندما التقيت بجون ، سألته عما يجب أن يبحث عنه القراء في مستشار مالي.

- محترف مخطط مالي معتمد يتمتع بخبرة عدة (على الأقل 10) سنوات.

- لا يعمل لدى مؤسسة مالية كبيرة (بنك أو صندوق وساطة أو شركة تأمين على الحياة).

- رسوم فقط (يدفعها العميل مباشرة ولا يتلقى أي عمولة).

لا أستطيع أن أتفق أكثر مع جون. بمجرد اتباع هذه الإرشادات الثلاثة ، ستتاح لك فرصة كبيرة للعثور على مستشار مالي رائع يعمل فقط من أجل مصلحتك الفضلى.

ماذا يفعل المستشارون الماليون؟

عندما أجريت مقابلة مع جيف روز ، سألته عن أنواع الخدمات التي يميل إلى تقديمها لعملائه. إليك ما قاله:

"... معظم الناس الذين يأتون إلي يحتاجون خطة لعبة لتقاعد ناجح. إنهم يعتمدون علي لتحليل وضعهم ووضع خطة هجوم تقوم بأمرين: 1. يرضي الأهداف التي يحاولون تحقيقها 2. يفعلون ذلك بطريقة يفهمونها ويشعرون بالراحة التامة معها ".

في هذا القسم ، من المهم شرح الاختلاف الرئيسي بين CFPs ومستشاري الاستثمار المسجلين (RIAs).

لاستخدام تشبيه البيسبول ، فإن برامج CFP تشبه مشغلات المرافق. إنهم يساعدون العملاء على وضع خطة تشمل المشهد المالي بأكمله ، بما في ذلك الصورة المالية بأكملها ، بما في ذلك التأمين والضرائب والتخطيط العقاري.

من ناحية أخرى ، تشبه RIAs إبريق ضخم. إنهم متخصصون. تقدم RIA النصائح فقط بشأن الاستثمارات وهي مدربة تدريباً عالياً للقيام بذلك. لهذا السبب ، يختار بعض الأشخاص (خاصة العملاء الأكثر ثراءً) العمل مع CFP و RIA جنبًا إلى جنب.

إذا كنت تبحث فقط عن شخص ما ليقدم لك توصيات استثمارية ، فإن RIA سيكون خيارًا جيدًا. ولكن إذا كنت تحب فكرة وجود شخص في جانبك يراقب كل جانب من جوانب وضعك المالي ، فأنت تريد العثور على برنامج CFP.

كم تكلفة المستشارين الماليين؟

عندما يتعلق الأمر بالمستشارين الماليين الذين يتلقون رسومًا فقط ، فهناك ثلاثة أنواع رئيسية من هياكل الرسوم.

الأصول تحت الإدارة (AUM)

هذا هو أحد هياكل الرسوم الأكثر شيوعًا للمستشارين الذين يتلقون رسومًا فقط. إن أتعابهم هي ببساطة نسبة مئوية (غالبًا حوالي 1٪) من الأصول التي تتم إدارتها للعميل.

لذلك إذا كانت محفظة العميل 500000 دولار ، فإن الرسوم ستكون 5000 دولار.

من المهم ملاحظة أن هذه الأنواع من المستشارين غالبًا ما يكون لها حد أدنى للحساب ، مثل 250000 دولار. غالبًا ما لا تستحق الحسابات ذات الأرصدة الصغيرة وقتهم.

من المهم أيضًا ملاحظة أن رسومها يتم اقتطاعها من استثمارك ، مما يقلل من المبلغ المتاح للنمو. هذه مشكلة أكبر إذا كانت جميع استثماراتك في حسابات التقاعد لأن لها حدودًا قصوى. إذا استثمرت 6000 دولار في روث الخاص بك (الحد الأقصى السنوي اعتبارًا من 2019) ويتقاضى المستشار رسومًا قدرها 2000 دولار ، فهذا يقلل فعليًا من الحد الأقصى لاستثمارك السنوي إلى 4000 دولار.

رسوم التجنيب المسطحة

يتقاضى المستشارون الماليون الآخرون الذين يدفعون رسومًا فقط وكيلًا ثابتًا غير مرتبط بحجم الحساب. هناك العديد من الشركات التي تستخدم نموذج تسعير التجنيب المسطح. أدناه ، هناك شركتان مثيرتان للاهتمام قد ترغبان في البحث فيهما أكثر.

ثروة الوجه

تعمل Facet Wealth على ربط العملاء بمتخصصي CFP المرتبطين بالوكالة. إنهم يرفضون نموذج الأصول المُدارة لأنهم يعتقدون أنه يجب عليك الدفع مقابل الخدمة بدلاً من الدفع بناءً على مقدار الأموال التي لديك. كما أنهم يدركون أن حجم حسابك ليس بالضرورة مؤشرًا على مقدار الوقت الذي ستحتاج لقضائه مع CFP.

لهذا السبب ، تفرض Facet Wealth رسومًا على الخدمات المحددة التي تستخدمها فقط. يمكن أن تتراوح رسوم التجنيب الثابتة الخاصة بهم من 480 دولارًا إلى 5000 دولار في السنة.

SmartAsset

SmartAsset هي خدمة مجانية تتيح للأشخاص العثور على المستشار المالي المناسب. عملية بسيطة نسبيا. أجب على مجموعة من الأسئلة ، واحصل على قائمة بالمستشارين الماليين الذين يتناسبون مع احتياجاتك وحجز موعدًا. إنهم يكسبون المال من خلال فرض رسوم إحالة على المستشارين الذين تم تسجيلهم من خلال خدمتهم. لا يوجد تكلفة عليك. تتراوح الأسئلة من "كيف تدير أموالك حاليًا؟" إلى "ما مدى أهمية أن يتمتع مستشارك المالي بالخبرة الضريبية؟"

يجيب على الأسئلة المتعلقة بأموالك الحالية ، ومكياج عائلتك ، وما تبحث عنه في مستشار مالي. ستزودك SmartAsset بمطابقات بناءً على إجاباتك. لديك خيار من المستشارين الماليين المحليين أم لا ، حسب الأفضلية.

كما يقدمون النصائح والأدوات للمساعدة في اتخاذ القرارات المتعلقة بشراء المنزل والضرائب والخدمات المصرفية وبطاقات الائتمان والمزيد.

إذا كنت تبحث عن مساعدة في العثور على مخطط مالي جيد ، ولكن لا ترغب في دفع أي رسوم مكتشف ، فقد يكون SmartAsset خيارًا جيدًا.

تعرف على المزيد حول SmartAsset هنا.

رسوم بالساعة

هل كل خيارات التسعير هذه تبدو باهظة الثمن بالنسبة لك؟

إذا كان الأمر كذلك ، فهناك خيار أخير قد ترغب في التفكير فيه. يسمح لك بعض المستشارين الماليين بالدفع بالساعة للحصول على مشورتهم. توقع أن تدفع من 150 دولارًا إلى 300 دولار في الساعة مقابل خدماتهم.

لماذا تجتمع مع مستشار مالي

عندما قابلت جون من Frisco Financial Planning ، أردت معرفة أنواع الأشخاص الذين يميلون إلى البحث عن خدماته.

"... غالبية قاعدة عملائي ، أقدر 80٪ أو أكثر ، من جيل طفرة المواليد. لقد عمل معظم عملائي في بعض الصناعات أو التجارة لعدد من السنوات وهم الآن يقتربون من التقاعد ".

طلبت أيضًا من جون أن يصف موكله النموذجي. قال إن خدماته كانت فعالة من حيث التكلفة للأشخاص الذين ليس لديهم ديون استهلاكية ، والذين كانوا يدخرون بالفعل عند 10٪ على الأقل من دخلهم ، والذين يكسبون أكثر من 150 ألف دولار سنويًا و / أو لديهم 250 ألف دولار مدخرون بالفعل من أجلها التقاعد ".

متعلق ب: مراجعة خدمات Vanguard Personal Advisor الخاصة بنا: اطلب من مستشار بشري مراجعة خطتك

بدائل المستشار المالي

للعثور على بديل جيد للمستشار المالي ، عليك أولاً تحديد احتياجاتك. إذا كنت تتطلع إلى وضع خطة مالية كاملة ، فقد يكون التحدث إلى أحد موظفي CFP البشري بصراحة هو أفضل خطوة لك.

ولكن إذا كنت تبحث فقط عن مساعدة في اختيار المنتجات الاستثمارية أو تحسين تخصيص الأصول ، فقد تتمكن من الحصول على الخدمة التي تحتاجها من مستشار robo ، مثل تمويل M1.

تميل أسعار المستشارين الآليين إلى البدء عند حوالي 0.25٪ من الأصول الخاضعة للإدارة. حتى أن بعض المستشارين الآليين يقدمون خططًا تتضمن الوصول إلى المستشارين الماليين عند الحاجة. ولكن سيتعين عليك عادةً دفع نسبة مئوية أعلى للوصول إلى هذه الخطط وقد يكون لديهم حد أدنى للحساب.

متعلق ب: أفضل مستشاري Rob0 لأتمتة استثماراتك

لقائي مع مستشار مالي معتمد مقابل رسوم فقط

على قسم فوكس بيزنسسئلت عن الاستثمارات التي يمكن أن يثق بها الناس في هذه الأوقات الاقتصادية الصعبة. لقد تجنبت السؤال إلى حد ما وقلت إنه يجب على الجميع طلب مشورة مخطط مالي مقابل رسوم فقط ، وتحديداً مخطط مالي معتمد (CFP) ، لمساعدتهم على تحديد مكان وجودهم وما يتعين عليهم القيام به للاستعداد له التقاعد.

لكن ، بعد ذلك ، شعرت بالذنب لأنني لم أتخذ نصيحتي الخاصة. لم يسبق لي أن رأيت برنامج CFP. جاءت معظم نصائح الاستثمار في التقاعد من الكتب والمدونات ومسؤولي خطة التقاعد لأصحاب العمل. كان ذلك على وشك الانتهاء. قررت أنني بحاجة للذهاب لزيارة CFP محلي.

هذا عندما حددت موعدًا مع جون جاي في فريسكو للتخطيط المالي. قبل اجتماعنا ، أرسل جون إلينا تقرير التخطيط الكامل ، والذي تضمن:

- تخصيص الأصول والاستثمارات

- تحمل المخاطر

- تخطيط الدخل مدى الحياة

- تمويل التعليم الجامعي

- الملحق (توصيات الصندوق ، معلومات التأمين على الحياة ، ومعلومات عامة)

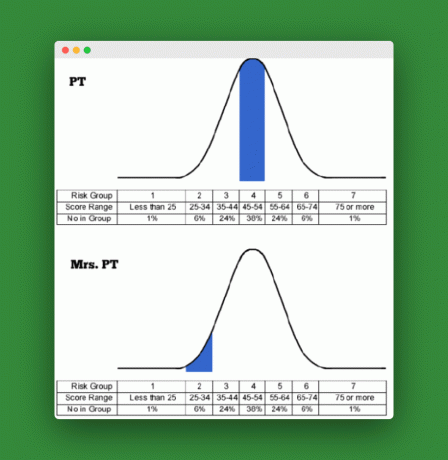

بمجرد وصولي إلى مكتب جون ، كان أول طلب عمل لدينا هو مراجعة درجات تحمل المخاطر الفردية بالنسبة لي ولسيدة. PT.

تحمل المخاطر لدينا

لقد أجرى كل منا تقييمًا لملف تعريف المخاطر لتقييم تحملنا للمخاطر. كان التقييم حول 25 سؤالاً أو نحو ذلك. كشف جون عن نتائجنا وتطرق أيضًا إلى بعض الأسئلة التي أشارت فيها السيدة. اختلفت أنا و PT أكثر من غيرنا.

كما ترى في الرسوم البيانية أدناه ، سجلت في النطاق المتوسط (52) ، بينما حصلت السيدة. سجل PT منخفضًا جدًا (30) فيما يتعلق بتحمل المخاطر. كنت أعلم أنها كانت محافظة. لكن يا رجل ، هل قللت من قدرتي! إذا نظرنا إلى الوراء في الاستطلاع ، السيدة. قالت بي تي إن هناك بعض المصطلحات والمفاهيم المالية التي لم تفهمها تمامًا أثناء إجراء الاستطلاع وأن هذا ربما أثر على نتائجها بشكل طفيف.

ومع ذلك ، فهي تقف إلى جانب موقفها المحافظ وتشعر أن الاستطلاع كان له تأثير ضروري على تخصيصنا.

حصل البرنامج الذي استخدمه جون على درجات تحمل المخاطر المجمعة وأنشأ تخصيصًا للأصول يتوافق مع مشاعرنا تجاه مخاطر الاستثمار. ها هي النتائج:

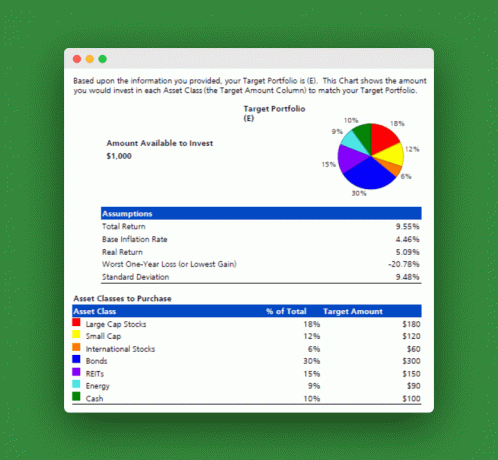

تخصيص الأصول المقترح

أبسط طريقة لتقديم هذا هو القول إننا يجب أن نستثمر 60٪ في الأسهم ، و 30٪ في السندات ، و 10٪ في المكافئات النقدية.

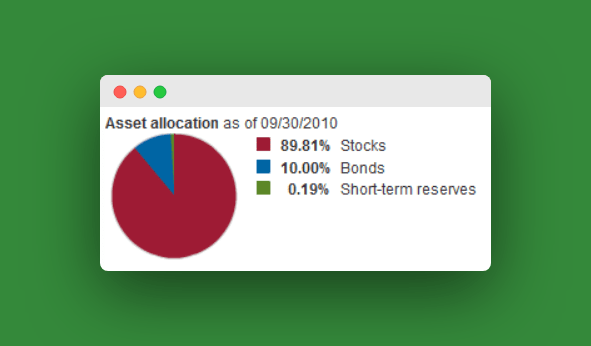

إذن أين نحن الآن؟ حسنًا ، تخصيص الأصول الحالي لدينا هو أكثر عدوانية من ذلك بكثير. لدينا معظم أصول التقاعد لدينا في الأسهم ، مع أقل من 10٪ في السندات. أكبر صندوق لدينا هو صندوق Vanguard Target Retirement 2040 (VFORX) ، والذي يحتوي على المخصصات التالية:

معظم صناديقنا الأخرى هي صناديق مؤشرات الأسهم فقط. من المحتمل أن يكون إجمالي مخصصاتنا الحالية عبر جميع الصناديق في مكان ما حوالي 93٪ أسهم و 7٪ سندات. هذا بعيد كل البعد عن التخصيص المقترح.

ما يخبرك به هذا هو أنني كنت أقوم بمعظم خيارات الاستثمار في التقاعد دون اعتبار كبير للسيدة. PT. يبدو أن لدي بعض التعديلات التي يجب إجراؤها حتى تعكس استثماراتنا مدى تحملنا للمخاطر.

الأموال الموصى بها

ذهب جون بعد ذلك إلى اقتراح بعض الأموال لنا لتحقيق التخصيص المناسب (يحب جون مؤسسة التدريب الأوروبية):

- صندوق الأسهم الكبيرة: صناديق الاستثمار المتداولة SPDR S&P 500 (SPY)

- صندوق الأسهم الصغيرة: Vanguard Small Cap ETF (VB)

- صندوق الأسهم الدولية: Vanguard Europe Pacific ETF

- صندوق السندات الخاضعة للضريبة: Vanguard Total Bond Market ETF (BND)

- صندوق السندات المرتبط بالتضخم: صندوق Barclays TIPS Bond ETF (TIP)

- صندوق السندات البلدية: ishares S&P Natl. مؤسسة موني بوند ETF (MUB) و SPDR Barclays Short-Term Muni Bond ETF (SHM)

- صندوق العقارات (ريت): (VEA) Vanguard REIT ETF (VNQ)

- صندوق الطاقة / السلع: Vanguard Energy ETF (VDE)

- الصناديق النقدية المعادلة: صندوق الخزينة النقدي الخاضع للضريبة ، SPDR Barclays Capital 1-3 mo T-Bill ETF (BIL)

قال جون إنه لكل من حساباتنا الاستثمارية التي تزيد عن 10000 دولار (في حالتنا ، حساب IRA القابل للتمديد) يجب أن نطلق النار للحصول على هذه الاستثمارات. بالنسبة للحسابات التي تبلغ 10 آلاف أو أقل (لدينا Roth IRAs ، و IRA التقليدي ، وبعض متفرقات. الأموال) يجب علينا فقط اختيار صندوق تقاعد Vanguard Target الذي يعكس تخصيص 60/30/10.

متعلق ب: سر أن تصبح الخبير المالي الخاص بك

معلومات أخرى

تضمنت جلسة جون مناقشة التأمين على الحياة وتمويل التعليم الجامعي لأطفالنا. سأحتفظ بهذه المعلومات لمنشور آخر ، لكن يمكنني أن أخبرك أن جون كان على الفور مع توصياته للتأمين على الحياة لأجل و 529 خطة ادخار جامعية.

أخيرًا ، شدد جون على الحاجة إلى بناء صندوق الطوارئ الخاص بنا إلى مستوى أكثر ملاءمة للعاملين لحسابهم الخاص والمعيل الوحيد.

في الأساس ، نحن بحاجة إلى بذل كل ما في وسعنا لبناء وسادة نقدية أكبر قبل أن نتقدم أكثر في استثماراتنا التقاعدية. لا يمكن اقبل المزيد. الآن لدينا ما يقرب من ستة أشهر من نفقات المعيشة التي تم توفيرها. اقترح أن تصل قيمتها إلى 18 شهرًا. من الصعب علي أن أجادل في أي وقت مضى ضد صندوق طوارئ أكبر.

متعلق ب:الدليل الكامل ل 529 خطة توفير كلية

استنتاج:

بشكل عام ، يسعدني أنني قابلت جون. لقد تركت أكثر ثقة بشأن مستقبلنا المالي والسيدة. أنا و PT الآن لديهما سيطرة أفضل على كيفية توجيه الاستثمارات المستقبلية.

قد تجد قيمة مماثلة في التحدث مع مستشار مالي أيضًا. ولكن من المهم ألا تتوقف أبدًا عن التعلم الذاتي حول طرق الادخار والاستثمار بشكل أكثر حكمة. لن يكون أي شخص ، ولا حتى موظف CFP الائتماني ، متحمسًا لتحقيق أهدافك المالية الشخصية مثل أنت نكون. ضع في اعتبارك استخدام SmartAsset للعثور على مستشار مالي.

هل قابلت مخططًا ماليًا من قبل؟ إذا كان الأمر كذلك ، فما هي نقاطك الرئيسية؟

تابع القراءة:

027: التقاعد في الثلاثينيات من العمر مع مؤسس شركة Startup Michael of Financial Alert

(VFORX) الصندوق الجميل الوحيد الذي أستخدمه للاستثمار من أجل تقاعدنا لعام 2040

هل أنا كبير السن على الاستثمار مع Roth IRA؟

أخيرًا ، مستشار Robo لمساعدتك في إدارة 401K الخاص بك [Blooom Review]