كنت مرتاحا مع ادخار المال. لم أكن مرتاحًا لوضعه في "سوق الأسهم".

بدأت سنوات نشأتي في عام 1998 ، وهو العام الذي بدأت فيه الكلية. كنت ذاهبًا إلى جامعة كارنيجي ميلون في بيتسبرغ وأدرس علوم الكمبيوتر. إذا كنت موجودًا في ذلك الوقت ، فمن المحتمل أنك تتذكر طفرة الإنترنت وكيف ستغير الإنترنت العالم. وتجعلنا مهووسين بالكمبيوتر أغنياء جدًا.

يتذكر Pets.com?

أنا افعل! وأردت قطعة من العمل!

ثم ، في ربيع سنتي الصغيرة ، تفكك كل شيء. انفجرت فقاعة الدوت كوم.

كان الأمر أشبه بالحضور إلى الحفلة بعد أن أغلقتها الشرطة.

لسنوات ، رأيت معرض التوظيف في كارنيجي ميلون وملأ صالة الألعاب الرياضية بالكامل. ملعبان كاملان لكرة السلة ممتلئان بالشركات. في سنتي الأخيرة ، كان معرض الخريف المهني بالكاد يناسب نصف صالة الألعاب الرياضية ومعظم الشركات لم تكن توظف. لقد كانوا هناك لمجرد "الحفاظ على العلاقة" مع المدرسة (كما لو كان سيتم رفضهم إذا أرادوا استئجار كشك!).

لم أكن محترقًا شخصيًا بسبب طفرة الإنترنت ولكني رأيت الآثار اللاحقة. رأيت أصدقائي الذين أخذوا إجازة من المدرسة للعمل في الشركات الناشئة ، يعودون. سمعت قصصًا عن إلغاء عروض العمل. لقد رأيت خزان البورصة كأنه مجنون في وقت كان لدي فيه مبلغ صغير جدًا مستثمر في Roth IRA.

اليوم ، لدي الغالبية العظمى من صافي ثروتنا مستثمرة في سوق الأسهم. كيف انتقلت من عدم الثقة في سوق الأسهم إلى ما أنا عليه اليوم؟

كيف تعلمت أن أثق بالسوق مرة أخرى

ما أعادني إلى الاستثمار في السوق كان مختلفًا عما أبقاني هناك.

حثتني الحوافز المالية على الاستثمار في سوق الأوراق المالية. إن التفكير في أموالي واستثماراتي كمجموعة من "كبسولات الوقت" جعلني مستثمرًا.

الحوافز ل التخطيط للتقاعد جيد جدا. Roth IRA هو نمو معفى من الضرائب بنسبة 100٪. بغض النظر عن مدى جودة أدائي ، فإن هذا المال ملكي ولن أدفع مكاسب رأسمالية. هذه ميزة جيدة جدًا.

عرض صاحب العمل أيضًا مطابقة شركة على مساهماتي 401 (ك). لقد كانت مطابقة قوية بنسبة 50٪ لما يصل إلى 6٪ من راتبي. لقد ربحت 60 ألف دولار في سنتي الأولى ، لذا إذا ساهمت بمبلغ 3600 دولار كل عام ، فسيضعون 1800 دولار إضافية. هذه زيادة فورية ، لمجرد القيام بشيء كنت أقوم به بالفعل. أموال مجانية!

كنت مرتاحًا لتوفير المال ، وقد أحببت الحوافز ، وكانت استثماراتي بحاجة إلى مكان ما لتنمو فيه. كان ذلك المكان هو سوق الأوراق المالية.

كانت الحوافز جيدة بما يكفي بالنسبة لي لغمس إصبع قدمي مرة أخرى. عندما تكون عازبًا وتحصل على أجر جيد وتستأجر شقة مع صديق ، يمكنك توفير الكثير من المال.

بينما كنت مرتاحًا للادخار ، لم أكن مرتاحًا لمشاهدته وهي ترتفع وتنخفض بناءً على الحالة المزاجية لسوق الأسهم. كنت أعمل من أجل هذا المال وبسبب وجود غرفة ضخمة من الدعاوى ، كان المال يتحرك صعودًا وهبوطًا بسبب عدم وجود خطأ أو رصيد مني. كان الأمر مثيرا للقلق.

بالنسبة لأولئك الأصغر سنًا ، يبدو هذا كثيرًا مثل فقاعة الإسكان ، أليس كذلك؟ وبدلاً من تضخم الأسهم ، ارتفعت أسعار المساكن بسبب أسعار الفائدة المنخفضة وحتى معايير الإقراض الأكثر مرونة. تم بيع هذه الرهون العقارية ، وإعادة بيعها ، والتأمين عليها ، وإعادة التأمين... لدرجة أن البنوك كانت في ورطة عميقة بمجرد أن بدأت القروض تتخلف عن السداد. انتشر ذلك في السوق الأوسع... أنت تعرف الباقي. يقولون قوافي تاريخية ، لكن ربما تكون هذه الطفرات والانفجارات عادلة أربع أغاني وتر.

نظرًا لأن أموالي كانت أسيرة ، في تلك الحسابات المليئة بالحوافز الضريبية ، هل وقعت في حب السوق مرة أخرى بسبب متلازمة ستوكهولم؟ (يمكن؟ :))

أموالك في كبسولات زمنية

لمساعدتي في إدارة مشاعري ، بدأت أفكر في أموالي من حيث "كبسولات الوقت".

كانت إحدى الطرق التي أرتاح بها نفسي هي إدراك أن المال كان لا يمكن المساس به لمدة أربعين عامًا. كان بإمكاني رؤية النقود اليوم لكنها كانت مغلقة فعليًا داخل علبة زجاجية. كبسولة زمنية مالية. كبسولة "التقاعد" الخاصة بي.

من خلال 401 (k) الخاص بي ، أبرمت صفقة مع العم سام بأنني لن أدين بالضرائب على مساهماتي اليوم ولن يتم فرض ضرائب على نموي حتى أتولى التوزيعات في التقاعد. إذا كنت أرغب في الحصول على نقودي ، يمكنني دفع الضريبة بالإضافة إلى غرامة 10٪ (أوتش). استراحة في حالة الطوارئ!

مع Roth IRA الخاص بي ، سأدفع الضريبة مقدمًا ولكن أي نمو سيكون معفى من الضرائب. بعد خمس سنوات ، تمكنت من الوصول إلى المال دون عقوبة مباشرة (العقوبة الحقيقية هي خسارة الأموال التي يمكن أن تنمو معفاة من الضرائب).

تسمح لك كبسولة الوقت برؤية أحد هذه المخططات في النهاية:

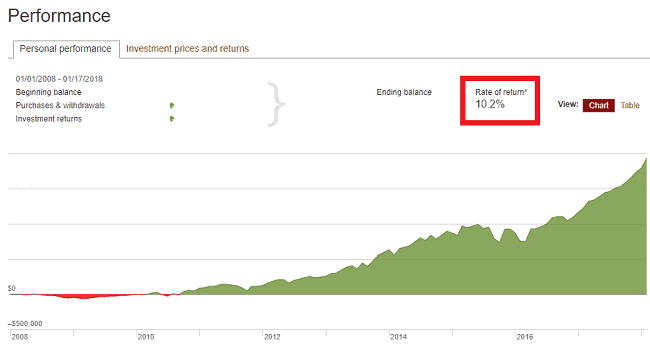

بطيء وثابت. 10٪ سنويا لمدة تزيد عن 10 سنوات. نراكم في 30 أخرى.

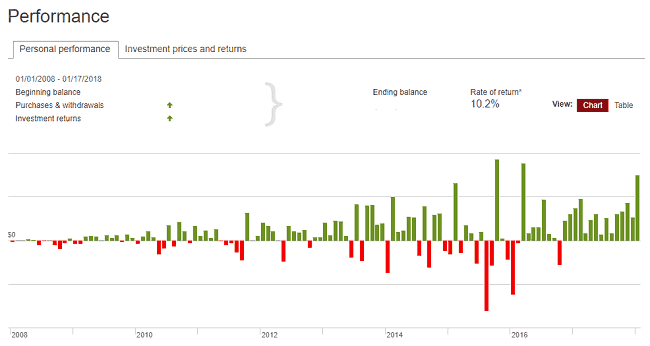

حتى لو كان الرسم البياني الشهري مليئًا بالمطبات. مثل سوبر وعرة.

نفس البيانات ، فقط أكثر وعورة. العرض هو كل شيء!

أتت خدعتي النفسية ثمارها لأنها أعطتني الشجاعة لقبول (والترحيب في النهاية) بهذه اللحظات الصعبة. متي

سأبدأ في النهاية في وضع مدخرات غير التقاعد في سوق الأوراق المالية أيضًا ، من بين استثمارات أخرى أقل تنظيمًا. تم وضعها في كبسولتي "قصيرة المدى". لقد سمحت لي بالاستثمار في الأصول التي يمكن أن ترتفع أو تنخفض ، كما تميل الأصول المتقلبة إلى القيام بذلك ، ولكن مع الحفاظ على سلامة عقلي.

لا يهمني ما يقوله أي شخص ، فإن مشاهدة مئات وآلاف الدولارات من الأموال وهي تتبخر تشعر بشعور رهيب مهما كان الأمر. إن مشاهدتها مرة أخرى في الشهر التالي مرهقة عاطفياً (ومبهجة!). إن معرفة أنك لا تستطيع ولا يجب أن تلمس هذا المال لعقود من الزمن يساعد في تخفيف ردة فعلي العاطفية في كلتا الحالتين. تتبعها لأكثر من 14 عامًا يساعد في ترسيخ وجهة النظر طويلة المدى القائلة بأن كبسولة الوقت مغلقة ، وتقوم بعملها ، ولا ينبغي العبث بها.

أعتمد على حقيقة أن سوق الأسهم يحقق متوسط عوائد عالية من رقم واحد على مدى فترة زمنية طويلة بما فيه الكفاية وأمضي قدمًا.

سألت الدكتور براد باربر من كلية الدراسات العليا للإدارة بجامعة كاليفورنيا في ديفيس عن توصيته بشأن دفن أموالك بشكل مجازي.

دكتور براد باربر، أستاذ المالية في كلية الدراسات العليا للإدارة بجامعة كاليفورنيا في ديفيس

يجب على معظم المستثمرين الأفراد اختيار مزيج من صندوق مؤشر الأسهم منخفض التكلفة وصندوق مؤشر السندات منخفضة التكلفة.

بالنسبة لصندوق الأسهم ، يعد البدء بمؤشر السوق المحلي الإجمالي للولايات المتحدة خيارًا جيدًا ، ولكن الأفضل هو الجمع بين مؤشر أمريكي ومؤشر دولي.

بالنسبة لمؤشر السندات ، أفضل مؤشر السندات قصيرة الأجل (على سبيل المثال ، السندات التي تقل مدتها عن خمس سنوات حتى تاريخ الاستحقاق) لأنها تميل إلى أن تكون أقل تقلبًا قليلاً من المؤشرات التي تتضمن السندات طويلة الأجل.

كبسولات وقتي

لدي ثلاث فئات من الكبسولات الزمنية (العدد الفعلي أكثر من ثلاث ، لكن هذه عقلية يمكنك تجميعها):

طويل الأجل (+30 عامًا بعيدًا... والعد التنازلي): حسابات التقاعد الخاصة بي ، 401 (ك) و Roth IRA الخاص بي ، تتناسب مع كبسولة وقت التقاعد هذه. لا أنوي لمس هذه الأموال لأكثر من 30 عامًا ولذا يمكنني استثمارها في أكثر الاستثمارات تقلبًا لأنني أعلم أنه على مدار 30 عامًا ، سيكون الأمر على ما يرام. مع اقتراب هذه الكبسولة الزمنية من الافتتاح (أو على الأقل جزء منها) ، سوف أنقلها إلى استثمارات أقل تقلبًا ، لذا فقد واجهت تسلسلًا سيئ الحظ لمخاطر العائد.

المدى القصير (+5 سنوات بعيدًا): أرى حسابات الاستثمار الخاضعة للضريبة ، حسابات الوساطة "العادية" ، على أنها كبسولة زمنية دائمًا ما تكون على بعد خمس سنوات على الأقل. يرتفع ، ينخفض ، أيا كان - في غضون خمس سنوات سيكون على ما يرام. إذا كنت بحاجة إليه قبل ذلك الحين ، يمكنني الوصول إليه ، لكن الخطة هي تركه مدفونًا.

المدى القريب (الآن): أي شيء أحتاجه على بعد أقل من 5 سنوات يعادل حساب توفير (مثل أحد هذه الحسابات استثمارات قصيرة المدى). إنها كبسولة زمنية مع موعد غد. أو بالأمس.

دفن كبسولات الوقت

قال تيم فيريس إنه يحب الاستثمار في بدء التشغيل (حتى لم يفعل) لأنها كانت غير سائلة. يمكنه أن يتفاعل عاطفياً ويبيع الاستثمارات بسهولة ، وهو ما سيحدث إذا استثمر في سوق الأسهم. لقد صنع كبسولات زمنية لأنه استثمرها.

نحن أناس عاطفيون نتفاعل بشكل سيء مع الأخبار السلبية. نبيع مبكرًا ، ونشتري متأخرًا ، ومن الأفضل ترك الروبوت الذي يعمل بخوارزمية يقوم بالمهمة.

لهذا السبب قمت بضبطه ونسيانه ، واختيار بعض صناديق الطليعة، والمضي قدمًا. أقوم بدفن الكبسولة (أتحقق كل بضعة أشهر للتأكد من عدم وجود أي مشاكل) وأدرك أن استراتيجيتي طويلة المدى أفضل مني من التدخل.

إن مقاربي للمال ، الفعلي والنفسي ، هو دائمًا عمل قيد التقدم ، وفي الوقت الحالي ، يتضمن هذا العمل ملء كبسولات الوقت بالمال ودفنها في أرض يضرب بها المثل. 🙂