إذا كنت تريد أن تتحسن في إدارة أموالك ، فعليك أن تبدأ بميزانية.

ولكن من يريد تتبع كل شيء في جدول بيانات؟

(إذا قمت بذلك ، فإليك ملف عدد قليل من قوالب جداول بيانات الميزانية المجانية لتبدأ!)

وهنا يأتي دور تطبيق الميزانية.

يعد EveryDollar أحد التطبيقات الأكثر شهرة في هذا الفضاء. EveryDollar هو تطبيق الميزانية تم بناؤه بواسطة Ramsey Solutions (مجموعة Lampo سابقًا) وجزء من Ramsey +. Ramsey Solutions هي المؤسسة التي تقف وراء Dave Ramsey ، الشخصية الإعلامية المالية الشخصية.

عرضت EveryDollar ذات مرة إصدارًا مجانيًا ، حيث كان عليك الدخول يدويًا في المعاملات ، ولكن هذا انتهى مع تقديم رامسي +، وهو EveryDollar Plus ومجموعة من الدورات المالية.

يعتمد EveryDollar على مبادئ المال الخاصة به ، والمعروفة باسم خطوات الطفل ديف رمزي، وتقنية سداد الديون.

يمكن أن يكون ديف رامزي شخصية مستقطبة ، لكن الكثيرين استخدموا نهجه للتخلص من الديون. لقد تحدثت إلى أشخاص استخدموا كتبه لتنظيم حياتهم المالية.

النتائج تتحدث عن نفسها. لا يتعين عليك الموافقة على آرائه الشخصية والسياسية إذا كنت ترغب في استخدام نهج التمويل الشخصي الخاص به.

دعونا نرى كيف يعمل EveryDollar:

جدول المحتويات

- كيف يعمل؟

- إعداد EveryDollar

- إضافة المعاملات

- بما في ذلك خطوات الطفل

- بدائل EveryDollar

- أنت بحاجة إلى ميزانية

- رأس المال الشخصي

- نعناع

- الخلاصة على EveryDollar

كيف يعمل؟

يستخدم EveryDollar نظام الميزانية المعروف باسم الميزانية الصفرية. في الميزانية الصفرية ، قمت بتعيين كل دولار إلى فئة. إنه مشابه جدًا لـ الميزانية المغلف.

هذا هو المكان الذي تدخل فيه دخلك الشهري وتخطط لإنفاق الشهر بالكامل مسبقًا. تقوم بإعداد فئات الميزانية ثم تخصيص دخلك لتلك الفئات.

ثم تستخدم التطبيق لتتبع إنفاقك يوميًا. إذا كان لديك التطبيق المجاني ، فأنت تدخل معاملاتك يدويًا. إذا كنت تدفع مقابل EveryDollar Plus ، فيمكنك ربط الحسابات وسيتم تلقائيًا سحب بيانات المعاملات. إنها تحظى بشعبية كبيرة بديل لـ Quicken.

إعداد EveryDollar

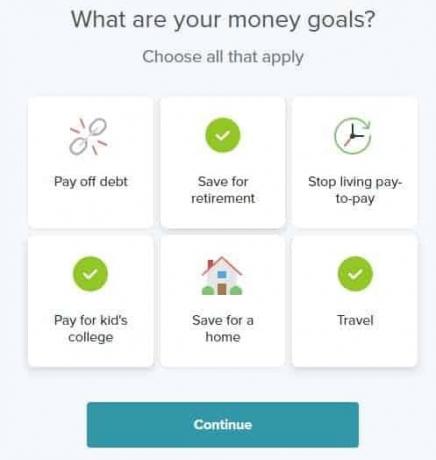

التسجيل سهل. بعد التسجيل ، سيُطلب منك اختيار هدف مالي واحد أو أكثر:

بعد ذلك ، يُطلب منك بعض المعلومات الأكثر تخصيصًا:

تستمر عملية الإعداد بإدخال أرقام الدخل والنفقات والعطاء والديون الخاصة بك.

إليك ما يبدو عليه قسم الدخل:

إذا تم الدفع لك كل أسبوعين ، فيمكنك تعيين الدخل ليكون إجمالي الدخل في شهر أو تعيين عنصرين (أو ثلاثة حسب الشهر) لدورتي الدفع.

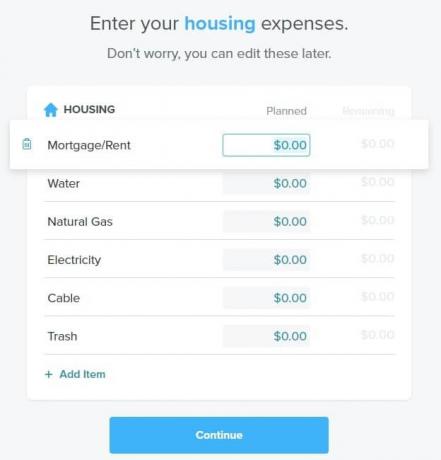

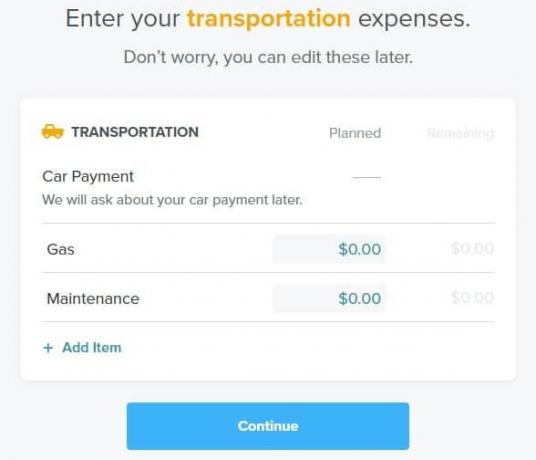

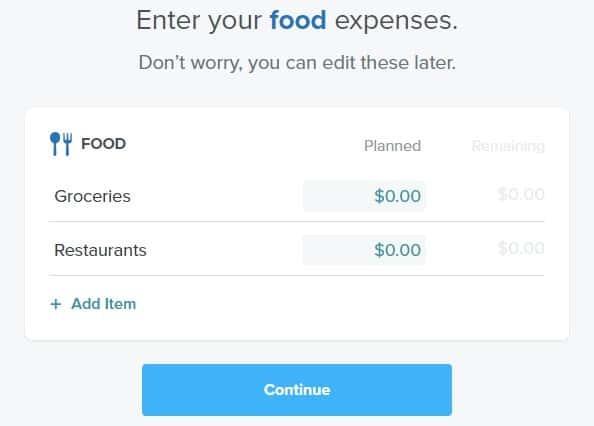

بعد ذلك ، ستدخل نفقاتك الأساسية (السكن ، والمرافق ، والطعام ، والمواصلات ، و "النفقات الشخصية"):

يمكنك تحرير أسماء البنود وإضافة عناصر جديدة إلى كل قائمة. خلال العملية ، يمكنك مراجعة مدى جودة تخصيص دخلك.

بعد ذلك ، تخصص العطاء الخيري:

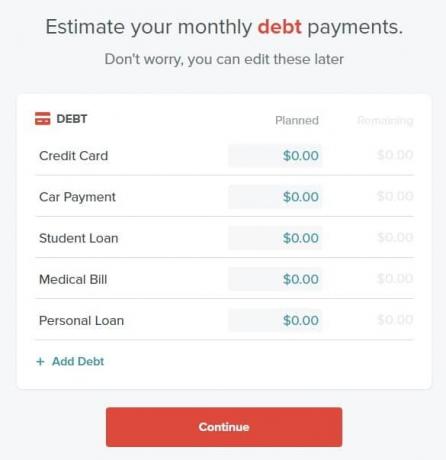

أخيرًا ، coup de grace ، لديك مدفوعات ديون:

ملاحظة: من المفترض أن تدخل الدفعات الشهرية ، وليس مبلغ الدين المستحق. ستلاحظ أن مدفوعات الرهن العقاري الخاصة بك ، على الرغم من أنها من الناحية الفنية مدفوعة للديون ، لم يتم تضمينها في هذه القائمة.

هذا ما يقوله EveryDollar بعد أن تدخل في ديونك:

المكثف!

نظرًا لأن سداد الديون هو المصاريف الأخيرة التي يجب إدخالها ، فسيكون لديك فائض أو عجز. أسرع طريقة للحصول على هذا التوازن هي وضع هذا الفائض في فئة التوفير على لوحة القيادة:

ستلاحظ أن بند المدخرات المسمى صندوق الطوارئ لديه رقم مخطط 385.00 دولار. عندما يحدث هذا ، سيقول النص الموجود أسفل الشهر والسنة: "إنها ميزانية كل دولار!"

إضافة المعاملات

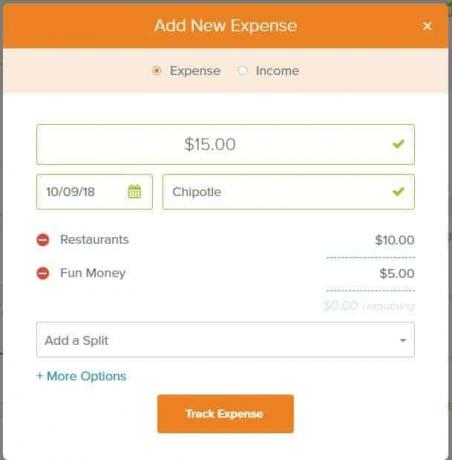

حتى الآن ، كنت تحدد مبالغ الإنفاق المخطط لها. لا يمكنك تتبع الأرباح والإنفاق الفعلي حتى تضيف المعاملات.

يمكنك إضافة دخل أو معاملة مصاريف ، تظهر الشاشة أعلاه نفقة في Chipotle مقابل 15 دولارًا. يمكنك تقسيم المعاملة عبر العديد من الفئات. لقد عرضتها مقسمة عبر المطاعم و Fun Money.

إذا قمت بالنقر فوق المزيد من الخيارات ، يمكنك إضافة Check # وكذلك الملاحظات.

إذا قمت بتبديل نوع المعاملة إلى الدخل ، فلن تتغير الخيارات. الاختلاف الوحيد هو أن الزر يتغير إلى "تتبع الدخل" بدلاً من "تتبع المصروفات".

في لوحة القيادة ، ستظهر الأشرطة تقدمك:

بما في ذلك خطوات الطفل

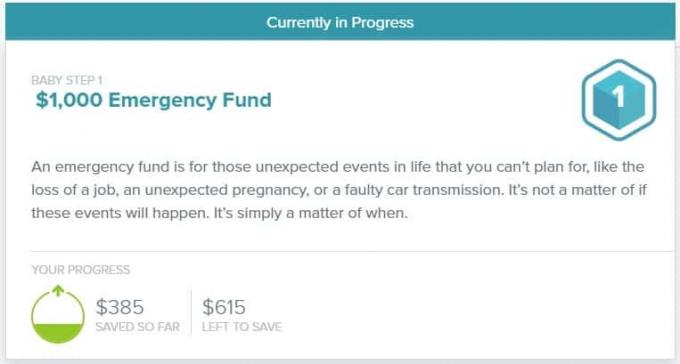

يشتهر ديف رامزي بخطواته الصغيرة ، وهي عبارة عن مجموعة من سبع "خطوات" مالية شاركها منذ عقود.

هناك قسم يتحدث عن تلك الخطوات ويتتبع تقدمك. هذا هو المربع الخاص بالخطوة الأولى ، توفير 1000 دولار أمريكي لصندوق الطوارئ.

الأمر المربك بعض الشيء هو أن مبلغ 385 دولارًا "الذي تم توفيره حتى الآن" هو تسمية خاطئة. كان هذا فقط ما كنت أخطط لتوفيره في أكتوبر ، ولم أقم بإضافة معاملة توضح أنني "حفظت" هذا المبلغ.

إذا أضفت معاملة نفقات وخصصتها لمدخرات صندوق الطوارئ ، ينخفض المبلغ إلى 0 دولار. يتعامل EveryDollar مع بند مدخرات صندوق الطوارئ كمصروفات ، مثل الملابس أو المطاعم.

يبدو أنه "لإنقاذ" ذلك ، يجب أن يكون لدي دخل متبقي في نهاية الشهر ثم يفترض أنني أحفظه هناك.

لقد شعرت بالحيرة أيضًا من قبل Baby Step 2 على أنها "كاملة" لأنني أدرجت عدة ديون:

الميزانية ليست خالية من الديون... فلماذا يقول EveryDollar كل شيء على ما يرام؟

بدائل EveryDollar

تقدم EveryDollar الميزانية على أساس الصفر ولكن ليس أكثر من ذلك بكثير.

إذا كنت تريد إستراتيجية ميزانية مختلفة ، فلن تعمل بشكل جيد مع EveryDollar.

إذا كنت ترغب في تتبع الاستثمارات أو الأصول المقدرة الأخرى ، فإن EveryDollar لا تملك هذه الإمكانية.

إذا كنت تأمل في الانضمام إلى مجتمع ، فإن EveryDollar ليس لديه مجتمع.

لأي من هؤلاء ، ستحتاج إلى أحد بدائل EveryDollar هذه:

أنت بحاجة إلى ميزانية

أقرب بديل لـ EveryDollar هو أنت بحاجة إلى ميزانيةأو YNAB. YNAB عبارة عن نظام ميزانية تعتمد على الصفر "تمنح كل دولار وظيفة" والتي تكلف 6.99 دولارًا شهريًا (مع نسخة تجريبية مدتها 34 يومًا) وهي أرخص من EveryDollar.

في YNAB vs. مقارنة EveryDollar ، لدى YNAB منحنى تعليمي أكبر قليلاً ولكن الأداة والدعم أفضل بكثير. أحد أكبر أصول YNAB هو مجتمع الأشخاص الذين يستخدمونه. يمكنك الحصول على الكثير من الدعم من الشركة وأيضًا من أشخاص آخرين مثلك.

رأس المال الشخصي

رأس المال الشخصي لديه تنزيلات تلقائية للمعاملات إلى أداة الميزانية التي تقوم بتتبع النفقات الأساسية ووضع الميزانية. رأس المال الشخصي لا يتساوى مع أدوات الموازنة المماثلة ولكنها تقوم بتتبع الاستثمار ، وهو غير متاح في EveryDollar وغيرها في هذه القائمة.

مع تطور أموالك إلى ما بعد الميزانية ، ستحتاج إلى نظرة نحو المستقبل وتقاعدك. يقدم رأس المال الشخصي هذه الأدوات مجانًا وهو طريقة جيدة للمساعدة في ضمان أداء استثماراتك بالطريقة التي تحتاجها لأداءها.

نعناع

إذا كنت تريد تتبع الميزانية مع تنزيلات مجانية للمعاملات - Mint هو إجابتك. ومع ذلك ، فإن النعناع لا يعتمد على الميزانية الصفرية. يمكنك تحديد الأهداف وتتبع إنفاقك نحو تلك الأهداف ، لكن هذا لا يجبرك على التخلص من ميزانيتك.

النعناع هو أيضًا أكثر ازدحامًا لأنه مدعوم بالإعلانات. توقع اقتراحات / عروض المنتجات في تجربة الميزنة الخاصة بك.

الخلاصة على EveryDollar

إذا كنت من محبي Dave Ramsey وطريقته في إدارة الأموال ، فإن EveryDollar هي أداة بديهية وسهلة الاستخدام لمساعدتك في إدارة أموالك. الواجهة أيضًا نظيفة جدًا ولا يبدو أنها تحتوي على إعلانات.

إذا كنت تبحث فقط عن أداة الميزانية ، فمن الصعب تبرير دفع 130 دولارًا سنويًا مقابل أداة ميزانية مثل هذه. عندما تكمن في المكون التعليمي ، يكون الأمر أكثر منطقية بعض الشيء ، لكنني أجادل في أن أموالك أفضل حالًا في إنفاقها على الضروريات بدلاً من الميزانية. هناك العديد من أدوات الميزانية الرائعة المتاحة مجانًا (أو مدعومة بالإعلانات) حتى تتمكن من الاحتفاظ بمبلغ 130 دولارًا للذهاب نحو شيء آخر.

إذا كنت مهتمًا بـ Ramsey Pros أو التعليم المالي ، فقد يكون الأمر يستحق ذلك. الأمر متروك لك لاتخاذ القرار.

كل دولار

129.99 دولارًا في السنة

إجمالي

7.5/10

نقاط القوة

- تطبيق iOS / Android

- واجهة بسيطة ونظيفة

- نسخة تجريبية لمدة 14 يومًا

نقاط الضعف

- لا يوجد إصدار مجاني بعد الآن ، يجب أن تدفع مقابل Ramsey +

- يجب أن تدفع مقابل تنزيلات المعاملات التلقائية

- قد يكون مفرط في التبسيط (لكنه يعمل بشكل جيد)

- لا مجتمع