Історія показує нам, що навіть під час економічного спаду певні сектори фондового ринку продовжуватимуть процвітати. Або, принаймні, продовжувати пхати, оскільки певні акції стають недооціненими.

Фармацевтика, споживчі продукти та комунальні послуги виявилися досить стійкими до рецесії з тих пір, як Кларк Ґейбл усе ще пробувався на ролі. І тепер спекулянти цікавляться, чи збираються інфраструктурні акції приєднатися до пантеону. Зрештою, ці акції, пов’язані з будівництвом, ростуть всупереч ведмежому ринку – а дядько Сем навіть не з’явився зі своїм Покупки інфраструктури на 1,2 трильйона доларів список ще.

Але які акції інфраструктури отримають найбільшу користь від нового законопроекту про інфраструктуру? Яка компанія виглядає переоціненою настільки, що налякає інвесторів, але не є такою? І яка життєво важлива інфраструктурна компанія постачає те, що будівельники називають «непривабливим» і «негламурним», але готова отримати рекордні прибутки?

Давайте дослідимо 5 найкращих інфраструктурних акцій для покупки.

Огляд 5 найкращих акцій інфраструктури

| Інфраструктурні компанії | Тікер | TL; DR (Занадто довгий; не читав) |

|---|---|---|

| Гусениця | КІШКА | Очікується, що глобальний постачальник будівельного та гірничого обладнання до 2026 року побачить різке зростання попиту та подвоїння прибутку. |

| ChargePoint Holdings | CHPT | Успішна компанія із зарядних пристроїв для електромобілів із 174 000 зарядних пристроїв у 14 країнах, готова допомогти президенту Джо Байдену досягти своєї мети щодо півмільйона зарядних пристроїв у США. |

| Нукор | NUE | Найбільший виробник сталі в Америці готовий задовольнити попит будівельників, автовиробників тощо, оскільки набуває чинності політика «Зроблено в Америці». |

| Дір | DE | Легендарний постачальник обладнання для сільського господарства та лісництва (і сітчастих зелених капелюхів) збільшує свою перевагу над конкурентами з продажами на 40% у річному обчисленні та великими витратами на дослідження та розробки. |

| Вулканські матеріали | VMC | Найбільший в Америці постачальник піску, гравію та щебеню — необхідних для практично будь-якого робочого майданчика — готовий побачити рекордний попит, оскільки витрати на інфраструктуру зростають. |

Гусениця

- Поточна ціна: $235,70

- 12-місячний максимум: $239,85

- 12-місячний мінімум: $160,60

- Цільовий показник на 1 рік: 224,59 дол

- Ринкова капіталізація: $122,66 млрд

Люди ніколи не перестануть будувати речі чи копати нори, і коли вони це роблять, вони викликають Caterpillar. Будівельне обладнання компанії гірчичного кольору можна побачити скрізь, від місця будівництва нового хмарочоса до найглибших глибин кар’єру. З цієї причини не потрібні кількісні кошти, щоб побачити, як американський титан важкого машинобудування отримає вигоду від законопроекту про інфраструктуру в розмірі 1,2 трильйона доларів.

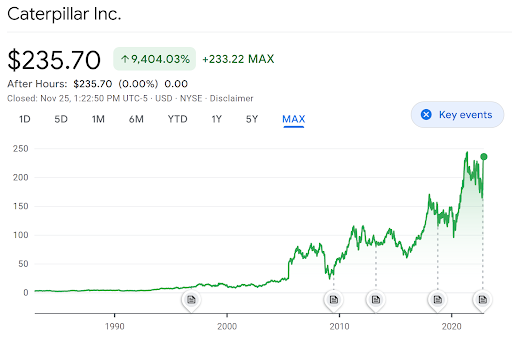

Тим не менш, ветерани останньої рецесії могли б пам’ятати, як компанія Caterpillar стала однією з перших жертв. Акції CAT взяли a 40% занурення наприкінці 2008 року через похмуру перспективу нових будівельних проектів. Те ж саме повторилося на початку пандемії COVID-19 і знову в 3 кварталі 2021 р. побоюється, що Evergrande – найбільша компанія з нерухомості Китаю – опинилася на межі дефолту (побоювання, які були пізніше зрозумів).

Тож де тепер Caterpillar?

Що ж, акції CAT мають звичку завжди відновлюватися протягом шести-12 місяців. Я маю на увазі, просто подивіться на цю діаграму і скажіть мені, що це не схоже на ЕКГ людини, яка пхає Red Bull:

Циклічний характер Caterpillar, здається, виправдовує довгострокових власників, які усвідомлюють, що людство ніколи не припинить рити ями. І з підписанням законопроекту про інфраструктуру на суму 1,2 трильйона доларів США зростає кількість контрактів з ринками, що розвиваються, і глобальна гірничодобувна промисловість відновлюється (перегляньте наші 5 найкращих гірничодобувних акцій) – аналітики вважають, що дохід Caterpillar подвоїться 2026.

ChargePoint Holdings

Поточна ціна: $11,99

- 12-місячний максимум: $26,75

- 12-місячний мінімум: $8,50

- Цільовий показник на 1 рік: $22,48

- Ринкова капіталізація: $4,08 млрд

Великий законопроект про інфраструктуру передбачає встановлення 454 000 нових зарядних станцій по всій країні. Для контексту, зараз у Сполучених Штатах є лише 53 000 зарядних станцій. І цільове число 454 000 більше ніж втричі перевищує кількість АЗС, які ми маємо.

Але такі високі урядові обіцянки завжди викликають просте запитання: яка компанія приватного сектора збирається виконувати брудну роботу?

Багато хто дивиться на ChargePoint, каліфорнійську компанію, яка виявилася надзвичайно успішною у своїй вузькій цілеспрямованій місії: продаж і встановлення зарядних пристроїв рівня 2. На відміну від більшості своїх конкурентів, ChargePoint не занурюється в надто багато досліджень і розробок, надто складну модель доходів або марнославний проект суперкара. Компанія робить це просто, встановлюючи зарядні пристрої рівня 2 цілий день, як Krispy Kreme продає гарячі пончики.

Завдяки своїй неймовірно простій бізнес-моделі ChargePoint зміг розвиватися, як kudzu, встановлюючи 174 000 станцій у 14 країнах та забезпечення стратегічного партнерства з Starbucks, Volvo, Goldman Sachs. Крім того, постійне зростання доходу компанії від 60% до 100% свідчить про те, що до 2024 року вона рухається до позитивного показника EBITDA.

Це дуже вражаючий результат для технологічної компанії в цьому кліматі, і він допомагає пояснити, чому більшість спекулянтів називають це «сильною покупкою», тоді як ціни на акції коштують дешевше, ніж комбінація Chili’s lunch. Ви можете прочитати більше про ChargePoint Holdings у моєму аналізі 5 найкращих акцій зарядних станцій, на які варто звернути увагу.

Нукор

- Поточна ціна: $149,19

- 12-місячний максимум: $187,90

- 12-місячний мінімум: $88,50

- Цільовий показник на 1 рік: $125,66

- Ринкова капіталізація: $38,27 млрд

Іншим ключовим аспектом великого законопроекту про інфраструктуру – і адміністрації Байдена в цілому – є наголос на купівлі американців. Постійний потік політики «Зроблено в Америці» змусив інвесторів у іноземні літій і сталь нервувати.

Але у цієї медалі дві сторони, і інвестори у вітчизняну сировину мають підстави для оптимізму. І такий оптимізм призвів до особливо позитивних настроїв щодо Nucor.

Компанія Nucor, що базується в Північній Кароліні, є одночасно найбільшим внутрішнім виробником сталі в Сполучених Штатах і нашим найбільшим переробником брухту. За перші дев'ять місяців компанія виробила і продала майже 20 мільйонів тонн 2022 року, що приблизно на 10% більше, ніж його загальний обсяг виробництва за весь 2019 рік.

О, і якщо ви хвилюєтеся, що інвестиції в сталь можуть піти проти вас Принципи ESG, ви повинні знати, що Nucor щойно стала перша велика промислова компанія, яка приєдналася до Глобального договору Організації Об’єднаних Націй про цілодобову безвуглецеву енергетику.

З точки зору показників акцій, вартість акцій нещодавно впала після невеликого розчарування Дзвінок про прибутки за 3 квартал. Але враховуючи те, що попит на внутрішню сталь може стрімко зрости – як з боку будівельників, так і автовиробників – важко бачити все, що завгодно, крім світлого майбутнього для інвесторів Nucor, що робить це одним із найкращих інфраструктурних акцій, щоб спостерігати за цим рік.

Дір

- Поточна ціна: $441,47

- 12-місячний максимум: $448,40

- 12-місячний мінімум: $283,81

- Цільовий показник на 1 рік: $433,83

- Ринкова капіталізація: $133,24 млрд

Caterpillar Inc. це не єдиний американський титан важкого машинобудування, який готовий отримати вигоду від оновлених витрат на інфраструктуру. Deere, улюблений виробник і власник тракторів Америки сітчасті зелені шапки, очікується також значне зростання продажів.

Насправді, Deere вже задовго до того перевищував очікування продажів H.R.3684 пройшло через Конгрес. Серед інших факторів зростання цін на зерно в епоху пандемії дозволило фермерам інвестувати в краще обладнання, що призвело до чистого прибутку в 2,751 мільярда доларів у 2020 році. І щойно компанія змогла усунути головний біль у ланцюжку постачання та фактично задовольнити попит, прибуток за 2022 фінансовий рік (закінчується червень 2022) зріс до 7,131 мільярда доларів.

Загалом компанія Deere перемістила більше продукції, ніж її наступні два конкуренти разом узяті. І здоровий «урожай» епохи пандемії Deere, якщо хочете, дозволив компанії інвестувати значні кошти в AgTech (сільськогосподарські технології). Впроваджуючи штучний інтелект як у свою лінійку продуктів, так і в процес продажів, Deere ще більше розширює свою перевагу над конкурентами за допомогою передового обладнання за неймовірними цінами.

Усе це призвело до того, що Deere став улюбленцем інвесторів епохи пандемії, а ціни на акції зросли втричі порівняно з піком до COVID-19. І незважаючи на рекордне зростання, спекулянти не вважають акції переоціненими; Deere стикається з більшими попутними вітрами, ніж зустрічними, оскільки витрати на інфраструктуру зростають. Усім знадобиться сільськогосподарська, лісова та будівельна техніка, і Deere постачає всі три. Не лише це; він загнав у кут перший із цих трьох ринків.

Вулканські матеріали

- Поточна ціна: $183,34

- 12-місячний максимум: $213,65

- 12-місячний мінімум: $137,54

- Цільовий показник на 1 рік: 196,93 дол

- Ринкова капіталізація: $24,37 млрд

Без знакового сітчастого зеленого капелюха чи знакового жовтого спорядження для поширення впізнаваності бренду Vulcan, можливо, потребуватиме невеликого пояснення. Зрештою, компанія продає не трактори та екскаватори, про які мріяла дитинство, а те, що Асоціація виробників техніки дзвінки «непривабливий» і «не гламурний».

Це щось — будівельні «наповнювачі» — клас основних будівельних матеріалів, до складу яких входять пісок, гравій і щебінь. Нудні, але важливі, будівельні агрегати забезпечили буквальну основу для будівельних майданчиків, що відстежують весь шлях до Римської імперії.

Сьогодні Vulcan Materials Company (також VMC) є найбільшим в Америці виробником будівельних агрегатів, який обслуговує 20 штатів, а також округ Колумбія та частину Мексики. І незважаючи на те, що асортимент продукції не змінювався понад 2000 років, компанія спостерігає сплеск кількості попит з боку як приватних, так і державних покупців, оскільки проблеми з ланцюгом постачання з’ясовуються та всеукраїнське будівництво резюме.

Майте на увазі, що це все до початку великих інфраструктурних проектів. Щойно вони це зроблять, а дядя Сем змушує все більше і більше компаній купувати американське, попит на пісок, гравій і подрібнене каміння Вулкана обов’язково зросте.

По суті, хоча продукти VMC можуть бути нудними, їхні потенційні прибутки — це що завгодно. Цей факт не втрачено для 39 хедж-фондів, які зараз інвестували в компанію станом на 3 квартал 2022 року (у попередньому кварталі було 34).

Інші способи інвестування в акції інфраструктури

Навіть у швидко розвиваючомуся секторі вибір однієї компанії-переможця може бути великим ризиком. Тож якими ще способами можна інвестувати в інфраструктуру, одночасно хеджуючи свій ризик?

ETF iShares US Infrastructure ETF

The iShares US Infrastructure ETF відстежує NYSE® FactSet U.S. Infrastructure Index, який сам по собі складається з акцій, які мати доступ до інфраструктури або матиме пряму вигоду від розширення внутрішньої інфраструктури діяльності.

Іншими словами, це досить простий інфраструктурний ETF, який включає Nucor, Vulcan, та 157 інших холдингів, які отримають вигоду від хвилі інфраструктури, що наближається витрати. І незважаючи на те, що акції IFRA виглядають надто різноманітними, щоб відчути будь-яке захоплююче зростання, акції IFRA зросли на 40% від рівня до пандемії.

Чи варто інвестувати в найкращі акції інфраструктури?

Жодна інвестиція у фондовий ринок не є повністю безризиковою – тож які плюси та мінуси слід розглянути перед покупкою акцій інфраструктури?

плюси

- Низька летючість – Загалом, інфраструктурні акції відомі своєю порівняно низькою волатильністю в інші основні сектори завдяки довгостроковому стабільному грошовому потоку та простому, якщо він не зруйнований бізнес моделі.

- Старий і багатий на гроші – За винятком порівняно новачка ChargePoint, інфраструктурних компаній, як правило, більше схожі на установи, ніж на компанії, з більш ніж столітнім досвідом роботи та 10-значними грошовими коштами резервів.

- Інфраструктурні проекти ще навіть не розпочалися – Ці компанії вже переживають рекордне зростання продажів за цілий рік до того, як планується, що наприкінці 2023 року державні витрати досягнуть 1,2 трильйона доларів.

мінуси

- Регуляторні перешкоди можуть вплинути на ціни акцій – Хоча політика Білого дому «Зроблено в Америці» може сприяти збуту, EPA залишається пильним і може (виправдано) уповільнити зусилля з розширення – особливо в гірничодобувній та лісовій промисловості.

- Геополітика створює невідомі – Бульбашка нерухомості в Китаї, триваюча війна в Україні та незліченна кількість інших глобальних тенденцій, як правило, впливають на ціни акцій інфраструктури та можуть призвести до короткострокового хиткості.

- Попит може бути палкою з двома кінцями – Ріст продажів на 40% у порівнянні з минулим роком все ще може призвести до падіння цін на акції, якщо інвестори очікували 60%. Слідкуйте за тим, хто з керівників компаній може занадто багатообіцяти щодо продуктивності до 2023 року.

Підсумок найкращих акцій інфраструктури

У час високої інфляції та поганих прогнозів інфраструктурні акції можуть забезпечити поправку на ризик для збільшення потреб вашого портфеля. Інфраструктурні компанії в цьому списку представляють вагомі аргументи для стійкого зростання, і, як вишеньку на вершині, інвестиції в них можна суб’єктивно розглядати як інвестиції ESG у майбутнє Америки.

Щоб дізнатися більше про зростання акцій у захоплюючих секторах, перегляньте мій список 5 стартапів AgTech, які «роблять сіно».