1 milyon dolarla erken emekli olmak istiyorum.

Bu ifadenin hoş bir anlamı var, değil mi?

Henüz erken emekli olmak istemeyen veya 1 milyon dolarlık bir portföyleri olsa kendinden geçmiş olmayan bir müşteriyle çalıştığımı sanmıyorum.

Ancak çoğumuzun zaten bildiği gibi, 1 milyon dolar eskisi gibi değil.

Bu makale USA Today'den, bugünlerde 1 milyon doların emekli olmak için yeterli olmadığını cesurca iddia ediyor.

Bakın, 1 milyon dolar ÇOK para ama bunu emekliliğinizin geri kalanına yaymak zor. Daha düşük faiz oranları ile daha da zor.

Makale, “10 ila 12 yıl önce, insanlar yatırımlarından çok daha fazla kazandıklarında, 1 milyon dolar Emeklilik gelirinde yılda 70.000 ila 80.000 $ arasında bir gelir sağlayabilir. Ancak faiz oranları bu kadar düşükken bu pek mümkün değil.”

Elbette, yeteneklerinizden en iyi şekilde yararlanmanın yolları var. kısa vadeli yatırımlargibi ilgi çekici seçenekler var. Eşler Arası Kredilendirme Bu, makul getiriler sağlayabilir, ancak sihirli bir şekilde erken emekliliği garanti etmezler (Üst eşler arası kredi ağı hakkında daha fazla bilgi edinin

Borç Verme Kulübü İncelemesi ve benim Prosper'ın gözden geçirilmesi).Öyleyse soru şu: 1 milyon dolarla gerçekten erken emekli olabilir misiniz?

Erken Emeklilik Vaka Çalışması

Bu soruyu cevaplamak zorunda olmanın farkında olmadığım şey, çok yakında teste tabi tutulacağımdı.

Tam da bunu yapmak isteyen yeni bir müşteriye yönlendirildim.

O ve karısı erken emekli olmak istiyorlardı. O 56, o 57. İşini severken, fiziksel talepler vücuduna zarar veriyordu. O kadar uzun süre dayanamayacağını hissetti, bu yüzden bir çıkış yolu arıyordu.

Randevuya gelmeden önce, kabaca 1 milyon doları olduğunu biliyordum, ama ben bile biliyorum ki 1 milyon doları yeterli değil, özellikle de ilk sosyal güvenlik sigortasının üzerinden altı yıl geçmiş olan biri için Kontrol.

Söylemeye gerek yok, erken emekli olabileceği konusunda ona yeşil ışık yakacağım konusunda pek iyimser değildim. Ama ikinci randevumuzun sonunda mali planı gözden geçirirken her şey değişti.

biz geçtikten sonra Finansal Başarı Planı (bu bizim firmamın sunduğu benzersiz finansal planlama sürecimizdir), iyi haberi paylaşabildim:

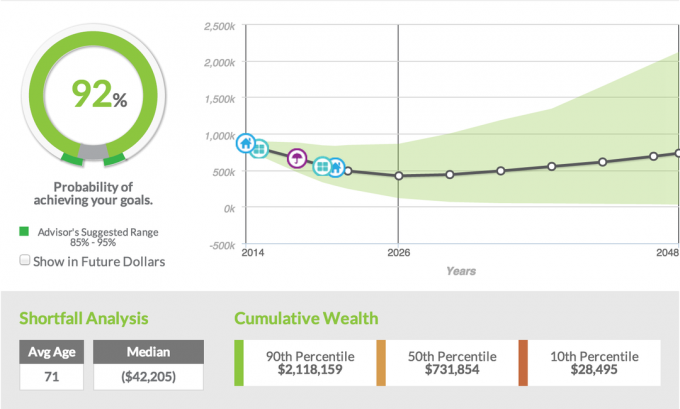

Erken emekli olma hedeflerini gerçekleştirebilmeleri için %92 olasılıkları vardı.

İkisinin verdiği tepkileri hala hatırlıyorum. Koca, bir çocuk yerine dördüz doğurmaya hazırlandığını öğrenen ilk kez bir babanın şaşkın bakışına sahipti.

Öte yandan karısının yüzünden yaşlar süzülüyordu. Bunlar üzüntü gözyaşları değil, kocasının onu aşırı strese sokan işten gerçekten uzaklaşabilmesinin sevinci gözyaşlarıydı.

Müşterilerime ve erken emekli olmak isteyen çoğu kişiye söylediğim gibi, bu hiç de rahat olduğum bir şey değil. Müşterilerimin bir çeşit emeklilik çeki çekmek için en azından 62 yaşına kadar çalışmasını tercih ederim.

Sosyal güvenlik kontrolüne sahip olmak, emeklilik portföylerine ihtiyaç duyduklarını üretmek için çok daha az stres uygular. aylık gelir kontrolü, ancak müşteriye hayır, henüz emekli olamayacaklarını söylemek istemelerine rağmen, Bekle; rakamlar yalan söylemez.

Bu çifti farklı kılan nedir? Nasıl 56 yaşında 1 milyon dolar ile emekli olabildiler ve bunu yaparken %92 başarı şansına sahip oldular? Hadi onu parçalayalım.

Emeklilik Hedefleri

İlk üç yıl sağlık sigortası için ceplerinden ödeme yapmaları gerekecekti, bu yüzden sigorta ve gelir için toplam 70.000 dolara ihtiyaçları olacağını tahmin ettik.

İlk dört yıldan sonra, yılda yaklaşık 48.000 dolar kazanabileceklerini planlamıştık ve bunu %3 oranında şişirecektik.

Tüm müşterilerime anlatmaktan hoşlandığım bu hesaplamayla, %3'lük bir enflasyon oranını hesaba kattığımızda, bu asla kaybolmaz. Bu, müşteriler 80'li yaşların ortalarındayken, plan, emeklilikte yılda 80.000 dolar harcadıklarını varsayar.

Bunun gerçekte gerçekleştiği gerçeği hiç yok denecek kadar azdır. İstese bile bu kadar parayı harcayabilecek çok az müşterim var. Açıkçası, uzun süreli bakım ve tıbbi masraflar gibi sorunlarımız var, ancak Medicare ile uzun süreli bakım sigortası hakkında bilgilendirilirler ve genellikle bununla biz ilgilenebiliriz.

Yaşam Tarzı Hedefleri

Bu çift seyahat etmeyi sever ve emekliliklerinin ilk birkaç yılında önceden planlanmış birkaç maceraya sahiptir. Yeni bir araba, bir karavan, bir kabin, birkaç dört tekerlekli araç satın almayı planlıyorlar ve elbette ek seyahat maliyetleri var. T

Bunların hepsi, planı olabildiğince gerçekçi kılmak için hesaba katıldı.

Varlık ve yükümlülükler

Müşterinin varlıklarının çoğu, onlara toplu ödeme yapma ve bunu bir IRA'ya dönüştürme yeteneği verecek bir emeklilik planına bağlandı. Ayrıca kabaca 250.000 dolar biriktirdikleri bir 401(k)'ye de sahiplerdi.

Çift, emekli maaşı ve 401(k)'ye ek olarak, şu anda ödemekte oldukları iki tripleks de satın almıştı. Mülklerde bir miktar öz sermayeleri vardı, ancak henüz nakit akışı olmadı ve dokuz yıl daha nakit akışı olacağı tahmin edilmedi.

Koca ayrıca dışarıdan danışmanlık da yapmıştı ve bununla birlikte içinde yaklaşık 120.000$ olan bir yatırım hesabı biriktirmişti.

Gelir

Açıkçası, varlıklara sahip olmak çok büyük, ancak müşterilerimin erken emekli olmasını sağlayan belirleyici faktör şuydu; ek gelir. Müvekkilim mevcut işvereninde bir pozisyonda uzman olmuştu.

Bu da kendi şirketine ve diğer şirketlere danışmanlık yapma fırsatlarını beraberinde getirdi. Uzmanlığı nedeniyle, kendisine yılda yaklaşık 30.000 dolar kazandıracak danışmanlık yapabilecek.

Bunu altı yıl değilse de en az dört yıl yapabileceğinden emin, bu da onu emekli olana kadar uzatabilir. En iyi yanı, danışmanlığın ailesiyle biraz seyahat etmesine izin verecek ve kendi şartlarında çalışabilecektir.

Yatırım stratejisi

Müşterinin Risk Puanına göre (Risk Puanınızın ne olduğunu bilmiyorsanız daha fazlasını öğrenebilirsiniz. Burada), müşteriye %50 hisse senedi, %50 tahvil portföyüne yatırım yapması için tahsis ettik ve bu genellikle herhangi bir emekli için iyi bir başlangıç noktasıdır.

Finansal planlama yazılımımızda kullanılan getirilerin geçmiş getiriler olduğunu lütfen unutmayın. Aşağıdaki ekran görüntüsünden de görebileceğiniz gibi, tahsis %35,75'i yerli sermaye, %14,25'i uluslararası öz sermayeyi içeriyordu ve geri kalanı uluslararası sabit getirili yani tahviller arasında bölünmüştü.

Bu özel müşteriyle, yatırımcıların herhangi bir piyasa kazancına kilitlenmesine olanak tanıyan güzel bir özellik olan Varlık Kilidi içeren model portföylerimizden birini kullandık. Ek olarak, müşterinin tahvil portföyünün bir kısmını kullandık ve koruma sağlamak için garantili bir gelir sahibi sunan bir yıllık ödeme kullandık.

Başarı oranı

Peki bu gerçekten ne anlama geliyordu, %92 başarı oranı? Finansal planlama yazılımımızın yaptığı, girdiğimiz tüm verileri, varlıklarını, yükümlülüklerini, yatırımlarını almasıdır. stratejisini, gelirlerini ve ardından piyasa dalgalanmalarını, faiz oranlarını ve diğer çeşitli faktörleri dikkate alarak 1000 farklı simülasyon çalıştırıyoruz. faktörler.

Tüm bu simülasyonlara ve sağlanan verilere dayanarak, müşterinin %92 başarı şansı olacaktır. Tipik olarak, müşterilere %80 ila %85 aralığına girebilirsek, o zaman oldukça iyi oturduğumuzu söylerim. %85'ten, özellikle %90'dan büyük herhangi bir şey, o zaman çok daha fazla kendime güvenirim.

Bu özel müşterinin senaryosunda, müşteriler 90 yaşına gelene kadar paralarının bitmeyeceği konusunda %92 başarı şansına sahipler. Bir kez daha, 90 yaşında her yıl büyük miktarda para harcadıklarını varsayıyoruz.

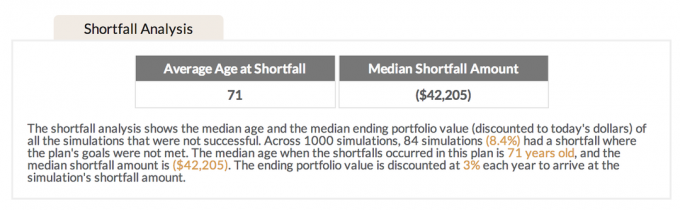

Eksik Analizi

Çalışmayan simülasyonların %8.4'ü için, açığın ortalama yaşı 71'di. Bunu ilginç buluyorum çünkü erken emekli olan müşterilerimin çoğuna, harcamaların çoğunun başlangıçta gerçekleştiğini açıklıyorum.

Kafesteki bir evcil hayvanın serbest bırakılması benzetmesini kullanmayı seviyorum, böylece tek yapmak istedikleri şey kaçmak. Emeklilerde de durum aynı.

İşten emekli olduklarında özgür olurlar ve tek yapmak istedikleri gitmek, gitmek, gitmek, seyahat etmek ve yeni şeyler görmektir. İlk beş yıl, harcamaların çoğunun gerçekleştiği zamandır. Seyahat etme heyecanı geçtikten sonra, evde daha fazla kalıp daha az seyahat etme eğilimi gösterirler, bu da harcamaların azaldığı anlamına gelir.

71'deki ortalama eksiklik gerçeği, tipik olarak harcamalar zaten azalmaya başladığında, bunun müşterilerim için başarı olasılığını da arttırdığını hissediyorum.

Nasıl Çalıştırdılar?

Müvekkilime altın bileti vermek ve onlara erken emekli olabileceklerini söylemek, yapmamayı tercih ettiğim bir şey. Bu gün ve yaşta, emeklilik sırasında bizi etkileyebilecek o kadar çok farklı faktör var ki, onlara mümkün olduğu kadar ertelemelerini söylemekten çok daha rahat hissediyorum.

Ancak, müvekkilimin iş ortamının doğası ve bununla birlikte gelen stres miktarı, diğer birçok faktörle birleştiğinde, iyi haberi paylaşabileceğimi hissettim.

Bir kez daha, işte bunu nasıl başarabildiler.

- İyi bir birikimleri vardı. 10 yıl önceki 1 milyon dolar olmasa da, hala 1 milyon dolar. Çok rahat bir emekli maaşına sahip olmaktan yararlandılar, ancak 401(k)'lerine para yatırmaları ve iş dışında başka yatırım hesapları olması, erken emekliliği mümkün kıldı.

- Borçları yoktu. Bu cok büyük. Hâlâ herhangi bir tür borç taşıyorlarsa, erken emekli olmaları mümkün değil. Onların yararına, evleri ödendi, sıfır araba kredisi ve sıfır kredi kartı borcu vardı. Borcunun olmaması çok daha fazla olasılık açtı ve onlara erken emekli olma şansı verdi.

- Harcamalarında akıllıdırlar. Emekliliğe yaklaşan borcu olmayan herhangi bir çift, akıllı harcamalar yapmak zorundadır. Bu çift, ailesiyle kaliteli zaman geçirmekten ve seyahat etmekten hoşlanırken, bunu çok tutumlu bir şekilde yaptılar. Çok fazla yemek yemezler, çok fazla tasarımcı kıyafeti giymezler ve yeni araba kullanmazlar. Basit yaşarlar ama daha da önemlisi, onlar için en önemli olan şeyin, yani ailenin değerini bilirler.

- Ek gelir kaynakları vardı. 401(k), emeklilik ve dış yatırımlar bunu tek başına yapmazdı. Müvekkilimin emekli olduktan sonra danışmanlık yapma olanağına sahip olması, yapbozun bir başka büyük parçasıydı. Danışmanlık olmadan, bu yaşta emekli olması mümkün değildi. Emekli olduktan sonra en az dört yıl boyunca bir danışmanlık işi yapabileceğinden %100 emin olmasının önemini vurguladım; aksi takdirde başarı oranı önemli ölçüde düşecektir.

- 401(k) dışında başka varlıkları da vardı. Emeklilik hakkında zaten konuştuk, ancak başka bir katkıda bulunan faktör kiralık mülktü. Şu anda nakit akışı olmasa da, mülkün ödemesi yapıldıktan sonra nakit akışı olmaması için hiçbir sebep yok. Yaşadığımız bölgede, metropol bir bölgede yaşayan biri için daha zor olabilecek bu tür mülkler için kiracı bulmak zor değil. Bu ek varlıklara sahip olmak veya söylemek istediğim gibi, birden fazla kovaya sahip olmak, bu müşterilere çok daha fazla seçenek verdi.

- Bir plan hazırladılar. Alıntının dediği gibi, plan yapmamak başarısızlığı planlamaktır. Hedeflerinize ulaşmanıza yardımcı olacak bir tür finansal planlayıcıyla görüşmediyseniz, erken emekli olmanızın hiçbir yolu yoktur. Müşterilerimin benzersiz finansal başarı planı sürecimizden geçmesiyle, tüm durumlarına kapsamlı bir şekilde bakın ve hangisinin en çok fayda sağladığını görmek için birkaç farklı senaryo çalıştırın. algı. Bu örnek olay incelemesinde gösterilmeyen şey, hangi senaryonun en iyi sonucu verdiğini görmek için birkaç temel metriği değiştirerek aslında üç farklı senaryo daha çalıştırdığımızdır. Müşteri için, 56 yaşında emekli olurken dışarıdan danışmanlık geliri elde etmek en başarılısı oldu.

Finansal Başarıya Hazır mısınız?

Pek çok insan bu çiftin yaptığı gibi plan yapmak için gerekli zamanı ayırmıyor ve bu yüzden pek çok insan istediği zaman emekli olamıyor. Finansal planınızın nasıl olduğundan %100 emin değilseniz, benzersiz sürecime göz atın Finansal Başarı Planı.

Kayıt etmek