Çocuklar harçlık almalı mı, almamalı mı? Konuyla ilgili birkaç farklı görüş var ve dört çocuk annesi olarak bu hararetli tartışmaya dair düşüncelerimi sizlerle paylaşacağım.

Ortalama ödenek haftada 5 ila 15 dolar arasındadır. Ne kadar vereceğiniz muhtemelen yaşa ve diğer sorumluluklara bağlı olacaktır. Parayı nasıl kazandıkları da bir faktör olacaktır. Ev işleri yapmak zorundalar mı yoksa parayı “çünkü” mü alıyorlar?

İçindekiler

- Bir Ödenek Nelerden Oluşur?

- Ev İşleri ve Ödenek ne olacak?

- Ücretli Çalışma veya Komisyon Bazlı “Ödenekler”

- Yeni Bir Para Zihniyeti

- Çocuklar ve Gençler için Ortalama Ödenek Nedir?

- Çocuklarınıza Harçlık Vermeniz Gerekip Gerekmediğine Nasıl Karar Verilir?

- Ödeneğin Amacı Nedir?

- Bütçenize Ne Tür Ödenek Tahsis Uyar?

- Ödeneği Kazanmak İçin Yapılması Gerekenleri Belirleyin

- Çözüm

Bir Ödenek Nelerden Oluşur?

Peki, ödenek tam olarak nedir? Merriam Webster bunu “kişisel veya ev harcamaları için düzenli olarak sağlanan bir miktar” olarak tanımlıyor.

Ebeveynler bir ödenek arayabilir:

- Çocuğuma ev işlerinin tamamlanması için verdiğim para

- “Sadece çünkü” verilen düzenli bir miktar para

- Çocuğumun ihtiyaçları için harcaması gereken para

Adına ne derseniz deyin, ödeneğin zor kazanılan paranızın bir kısmını çocuğunuza devretmeyi içerdiğini biliyoruz. Bazı ebeveynler bunu harika bir fikir olarak görebilirken, diğerleri bunu bir hak duygusuna yol açacak bir bildiri olarak görebilir.

Bazı ebeveynler, harçlıkların çocuklarına evin işlerine her yardım ettiklerinde ödeme almayı hak ettikleri fikrini verebileceğinden korkarlar.

Çocuklarınızın haftalık ödeneğinin hiçbir koşula bağlı olmadan dağıtılmasına karar verirseniz, bu bir hak duygusuna yol açabilir. Bunun olma riski, çocuğun özel kişiliğine ve ona ne kadar verdiğinize bağlı olarak değişebilir.

Örneğin, koşulsuz bir çalışma kağıdı olarak haftada 5 dolar, muhtemelen çocuğunuzun kendisini çok haklı hissetmesini sağlamayacaktır. Bu, çoğu çocuk için çok fazla para değil ve onları aşırı harcama yapan biri haline getirmeyecek.

Ödenek için daha büyük miktarlar bir sorun olabilir. Örneğin, çocuğunuza hiçbir koşula bağlı olmadan haftada 100 dolar veriyorsanız, daha müsrif bir yaşam tarzına alışabilirler.

Ama ya ödeneğe bağlı hükümler varsa?

Ev İşleri ve Ödenek ne olacak?

Bazı ebeveynler, bir çocuğun harçlığını ev işlerinin tamamlanmasına bağlar. Ben çocukken annem bana ve kardeşlerime her hafta küçük bir miktar para verirdi.

Ancak bir uyarı vardı: Para, haftalık işlerin bir listesini tamamlamış olmamıza bağlıydı. Görev listesi korkunç değildi: her hafta odalarımızı temizleyin ve genellikle Cumartesi sabahları atanan diğer bir odayı temizleyin.

Ev işlerini yapmasaydık, harçlığımızı alamazdık. Sade ve basit. Hemen hemen her zaman işlerimi yaptım çünkü o parayı istiyordum. Okuldaki otomat makinesini çalıştırabilmeyi, arkadaşlarımla Taco Bell arabaya binmeyi ve kıyafet almak için biraz para biriktirmeyi istiyordum.

Henüz bir iş sahibi olacak yaşta değildim, bu yüzden erişebildiğim tek para harçlıktı.

Küçük kardeşlerimin para kazanmak için benimkiyle aynı motivasyonları yoktu. Bu yüzden çoğu zaman işlerini tamamlamadan haftayı bitirirlerdi. Bu, annemi hayal kırıklığına uğratır ve söylenenleri yapmaları için ek disiplinler vermek zorunda kalmasına yol açardı.

Annemin hikayesinden, çocuğunuza hiçbir koşula bağlı olmaksızın haftalık bir miktar nakit vermenin daha kolay olabileceğini çıkarabilirsiniz. Veya bunun yerine ücretli bir çalışma programını deneyebilirsiniz.

Ücretli Çalışma veya Komisyon Bazlı “Ödenekler”

Diğer bir seçenek ise komisyon seçeneğidir. Harçlık yerine çocuklara yapabilecekleri komisyon bazlı işlerin bir listesi verilir.

Bu daha çok benim evimde yaptığımız şey. Ancak, çocuklara evde yardım ettikleri her zaman onlara ödeme yapmam gerektiği fikrini vermekten kaçınmak için bunu “ortaklık” işleriyle birleştiriyorum.

Evimde (dört çocuğum var) her hafta ve her çocuk için değişen bir iş listemiz var.

Herhangi bir haftada, her çocuğun kendi ev işleri listesini yapması gerekir. Bu, ailemizin bir parçası oldukları için yaptıkları işlerin bir listesi. Her birine yıllar önce aile ekibimizin bir parçası olduklarını ve yapılması gerekenleri yapmak için ekip arkadaşlarının birlikte çalıştığını açıkladım.

Dönen işler listesi, ekibimizin bir üyesi olarak ve ücretsiz olarak yapmaları gereken işlerdir.

Bununla birlikte, yapabilecekleri ve isterlerse ödeme alabilecekleri ayrı bir iş listem de var.

Komisyona dayalı işler aşağıdaki gibi işlerdir:

- Yaprakları tırmıklama ve torbalama gibi ara sıra yapılan işler

- Bir odayı düzenlemek veya düzenlemek gibi sıkıcı işler

- Bahar temizliği gibi ara sıra yapılan derin temizlik işleri

- Araçların yıkanması gibi tipik ev bakımına girmeyen diğer işler

Bu işlere gelince, her iş için belirlenmiş bir ücret oranım olacak. Genellikle çocuklara bu fırsatlardan yararlanmaları için bir seçenek sunarım. Ancak bazen, kimsenin parayı gerçekten istemediği ve bu yüzden işi almayı teklif etmeyecekleri yerde annemin yaptığı aynı sorunla karşılaşıyorum. Bu durumlarda, daha sonra ücretli işleri atayacağım ve tamamlanmadıkları takdirde diğer cezaları vereceğim.

Yeni Bir Para Zihniyeti

Bu kombinasyon tipi sistemin çocuklarım için yaptığı şeylerden biri, onlara farklı bir para zihniyeti kazandırmak. Görüyorsun ya, evimde çocuklara “sırf bu yüzden” ihtiyaç dışı şeyleri pek almıyorum. Bekar bir anneyim ve bütçeme dikkat etmem gerekiyor.

Bu nedenle, giyim bütçemizin dışında kıyafet istiyorlarsa veya oyuncak, oyun, tatil veya doğum günü hediyesi dışında para harcamak istiyorlarsa, bunu kazanmanın bir yolunu bulmaları gerekiyor.

Hepsi bunu biliyor, bu yüzden benden asla para istemiyorlar. Bunun yerine, “Anne, biraz para kazanmak için yapabileceğim bir şey var mı? (Onlar her ne istiyorlarsa) için (x) miktarda paraya ihtiyacım var.”

Bu sistem ailemiz için çok iyi çalıştı. Bana sadaka için gelen çocuklarım yok. Bir çocuğa diğerinden daha fazla para verme konusunda endişelenmeme gerek yok. Tüm çocukların ne kadar ekstra paraya ihtiyaçları olduğunu seçmelerine izin veren adil bir sistem. harcamak, tasarruf etmek veya hayır kurumuna vermek. Bu komisyona dayalı ödeme sistemi her aile için çalışmayabilir. Ama çocuklarım için, para kazanmak için çalışmanın gerekliliği konusunda onlara net bir anlayış kazandırdı.

Küçükleriniz varsa ve onlara parayı öğretmeye başlamak istiyorsanız işte harika kitapların listesi.

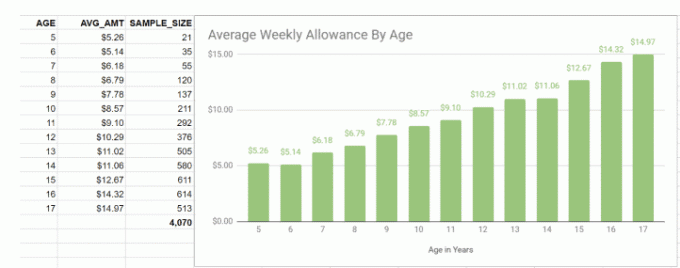

Çocuklar ve Gençler için Ortalama Ödenek Nedir?

FamZoo'ya göre, çocuğun yaşına bağlı olarak ortalama ödenek haftada yaklaşık 5 ila 15 dolar arasında değişmektedir.

FamZoo çocuklarınıza ev işlerinden kazanılan harçlık veya paraya doğrudan erişim sağlamak için kullanabileceğiniz bir ev işleri uygulamasıdır. Çocuğunuzun FamZoo hesabına eklenmiş, kazandığı parayı harcamasına, biriktirmesine, vermesine veya yatırım yapmasına olanak tanıyan bir banka kartı vardır.

göz atın FamZoo'nun tam incelemesi burada.

Çocuklarınızın ortalama harçlığına gelince, bunun pek çok şeye bağlı olduğunu tahmin etmeye cüret ediyorum. Örneğin, bölgenizde yaşamanın maliyeti nedir? Bölgenizde yaşamanın maliyeti bölgenin geri kalanından daha yüksekse, daha büyük bir ödenek düşünebilirsiniz.

Ayrıca, bazı şeyleri kendi başlarına halletmelerini mi bekliyorsunuz? Örneğin, her gün okulda kendilerine öğle yemeği almalarını beklerseniz, bu maliyeti karşılamak için harçlıkları daha yüksek olacaktır.

Çocuklarınıza Harçlık Vermeniz Gerekip Gerekmediğine Nasıl Karar Verilir?

Aileniz için bir ödeneğin gerekli veya uygulanabilir olup olmadığı birkaç farklı faktöre bağlıdır. Ve elbette, ebeveyn olarak kişisel kararınıza bağlıdır. Ancak, çocuklarınıza harçlık verip vermemeye karar verirken düşünebileceğiniz birkaç şey var.

Ödeneğin Amacı Nedir?

Tartışmayı başlatmanın bir yolu, ödeneğin amacının ne olduğuna karar vermektir. Kendi harcamaları için biraz paraları olsun diye çocuklarınıza vermek sadece bir pay mı olacak? Yoksa ödeneğin arkasında bir amacınız mı var? Okulda ellerinden gelenin en iyisini yapmalarını sağlamak için bir teşvik mi? Onları “iş eşittir para” kavramıyla tanıştırmanın bir yolu mu?

Yoksa onları yetişkinliğe hazırlamak için parayı nasıl yöneteceklerini ve bütçeleyeceklerini öğrenmelerine yardımcı olmanın bir yolu mu? İlk önce ödeneğin amacını bulmak, bu diğer iki sorunun cevabını daha iyi belirlemenize yardımcı olacaktır.

Bütçenize Ne Tür Ödenek Tahsis Uyar?

Bütçe, ödenek tartışmasının “eğer” ve “ne”lerini belirlerken önemli bir faktördür. Çocuklarınız için ödenekler için ne kadar nakit paranın mevcut olduğunu öğrenmek için bütçenizi ziyaret edin.

Buradan, ödenek bütçesini yönetmenin en iyi yolunun ne olduğunu belirleyin. Haftalık? Aylık?

Son olarak, ödeneği kazanmak için hangi metriklerin karşılanması gerektiğine ilişkin standartlar belirleyin.

Ödeneği Kazanmak İçin Yapılması Gerekenleri Belirleyin

Çocuklarınıza harçlık vermeye karar verdiğinizde, bunu kazanmak için çocuğunuzun sorumluluğunun ne olduğunu belirlemek isteyeceksiniz. Bağlanmadan verilen bir miktar paraysa, onlara bunu söyleyin.

Ancak, harçlıkları haftalık işlere, not performansına veya başka bir davranış standardına bağlıysa, kuralların açık ve net olduğundan emin olun.

Bu şekilde, çocuğunuz size verilen standartları karşılayamazsa, harçlıklarını kesmenizde haklı olursunuz. Ancak, şartları yerine getirirlerse paraya hak kazanırlar.

Çocuğunuza harçlık vermeye başlamadan önce net standartlar belirlemek, izleyeceğiniz net bir planınız olduğundan emin olmanıza yardımcı olacaktır. Ayrıca, çocuğunuzun harçlığını kazanmak için kuralların ne olduğunu bildiğinden emin olmasına da yardımcı olacaktır.

Çözüm

Harçlık, çocuklarınızın hayat hakkında çok şey öğrenmesine yardımcı olmak için harika bir araç olabilir. Para yönetimi, sıkı çalışma ve aile katkısı hakkında bilgi edinmek için kullanılabilir. Doğru yapıldığında, çocuğunuza harçlık vermek, onları finansal ve iş etiği olgunluğuna hazırlamak için harika bir yol olabilir.

Çocuklarınıza harçlık veriyor musunuz? Eğer öyleyse, hangi kazanma yöntemini kullandınız ve bu aileniz için nasıl çalıştı? Yorumlar bölümünde düşüncelerinizi duymak isteriz.