ฉันต้องการเกษียณอายุก่อนกำหนดด้วยเงิน 1 ล้านเหรียญ

คำพูดนั้นมีแหวนที่ดีใช่มั้ย?

ฉันไม่คิดว่าฉันได้ทำงานกับลูกค้าที่ไม่ต้องการเกษียณอายุก่อนกำหนด หรือจะไม่มีความสุขหากพวกเขามีพอร์ตโฟลิโอ 1 ล้านเหรียญ

แต่อย่างที่พวกเราส่วนใหญ่รู้อยู่แล้วว่าเงิน 1 ล้านดอลลาร์ไม่ใช่สิ่งที่มันเคยเป็น

นี้ บทความ จาก USA Today อ้างว่าเงิน 1 ล้านเหรียญไม่เพียงพอต่อการเกษียณอายุในปัจจุบัน

ดูสิ 1 ล้านดอลลาร์เป็นเงินจำนวนมาก แต่การยืดเวลาออกไปเพื่อการเกษียณที่เหลือของคุณนั้นยาก มันยิ่งยากขึ้นด้วยอัตราดอกเบี้ยที่ต่ำกว่า

บทความระบุว่า “เมื่อ 10 ถึง 12 ปีที่แล้ว เมื่อผู้คนมีรายได้มากขึ้นจากการลงทุน 1 ล้านเหรียญสหรัฐ สามารถสร้างรายได้เกษียณอายุได้ 70,000 ถึง 80,000 เหรียญต่อปี แต่ด้วยอัตราดอกเบี้ยที่ต่ำอย่างที่เป็นอยู่นั้นไม่สามารถทำได้จริงๆ”

แน่นอนว่ามีวิธีใช้ประโยชน์สูงสุดจาก .ของคุณ การลงทุนระยะสั้นและมีตัวเลือกที่น่าสนใจเช่น Peer to Peer Lending ที่สามารถให้ผลตอบแทนที่ดี แต่พวกเขาไม่ได้รับประกันการเกษียณอายุก่อนกำหนดอย่างน่าอัศจรรย์ (เรียนรู้เพิ่มเติมเกี่ยวกับเครือข่ายการให้กู้ยืมแบบ peer to peer ในของเรา Lending Club Review และของฉัน รีวิวของ Prosper).

ดังนั้นคำถามยังคงอยู่: คุณสามารถเกษียณอายุก่อนกำหนดด้วยเงิน 1 ล้านเหรียญได้หรือไม่?

กรณีศึกษาการเกษียณอายุก่อนกำหนด

สิ่งที่ฉันไม่รู้เกี่ยวกับการต้องตอบคำถามนั้นคืออีกไม่นานฉันจะถูกนำไปทดสอบ

ฉันถูกเรียกไปยังลูกค้าใหม่ที่ต้องการทำอย่างนั้น

เขาและภรรยาต้องการเกษียณอายุก่อนกำหนด เขาอายุ 56 เธออายุ 57 ปี ในขณะที่เขาชอบงานของเขา ความต้องการทางร่างกายกำลังส่งผลกระทบต่อร่างกายของเขา เขาไม่รู้สึกว่าเขาสามารถทำได้นานขนาดนั้น ดังนั้นเขาจึงมองหาทางออก

ก่อนเข้ารับตำแหน่ง ฉันรู้ว่าเขามีเงินอยู่ราวๆ 1 ล้านเหรียญ แต่ถึงอย่างนั้นฉันก็รู้ว่ามีเงิน 1 ล้านเหรียญ ไม่พอ โดยเฉพาะคนที่อายุเกิน 6 ปี จากการไปรับประกันสังคมครั้งแรก ตรวจสอบ.

ไม่จำเป็นต้องพูด ฉันไม่ได้มองโลกในแง่ดีมากนักว่าจะให้ไฟเขียวแก่เขาเพื่อที่เขาจะสามารถเกษียณได้ก่อนกำหนด แต่เมื่อสิ้นสุดการนัดหมายครั้งที่สอง ตอนที่เรากำลังดำเนินการตามแผนทางการเงิน ทุกสิ่งก็เปลี่ยนไป

หลังจากที่เราผ่านไปแล้ว พิมพ์เขียวความสำเร็จทางการเงิน (นี่เป็นกระบวนการวางแผนทางการเงินที่ไม่เหมือนใครซึ่งบริษัทของฉันเสนอ) ฉันสามารถแบ่งปันข่าวดีได้:

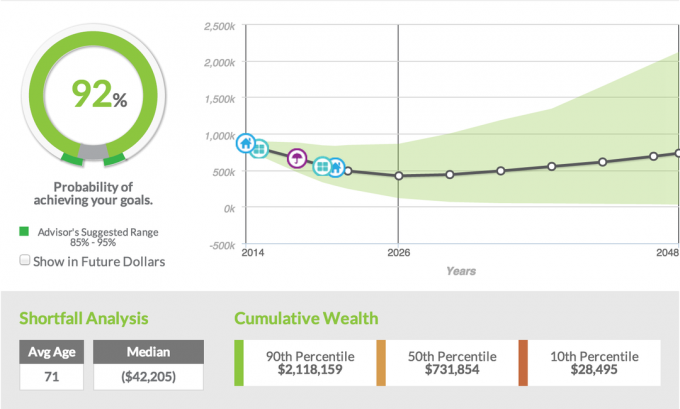

พวกเขามีโอกาส 92% ที่พวกเขาจะสามารถบรรลุเป้าหมายในการเกษียณอายุก่อนกำหนดได้

ฉันยังจำปฏิกิริยาของทั้งคู่ได้ สามีมีสีหน้าประหลาดใจเหมือนพ่อครั้งแรกที่รู้ว่าเขาพร้อมที่จะมีลูกสี่คนแทนที่จะเป็นลูกคนเดียว

ในทางกลับกัน ภรรยามีน้ำตานองหน้า ไม่ใช่น้ำตาแห่งความเศร้า แต่เป็นน้ำตาแห่งความปิติที่สามีของเธอสามารถลาออกจากงานได้จริง ๆ ซึ่งทำให้เขาเครียดอย่างท่วมท้น

ตามที่ฉันบอกกับลูกค้าของฉันและเมื่อฉันบอกคนส่วนใหญ่ที่ต้องการเกษียณอายุก่อนกำหนด มันไม่ใช่สิ่งที่ฉันสบายใจเลย ฉันอยากให้ลูกค้าของฉันทำงานอย่างน้อยก็จนกว่าพวกเขาจะอายุ 62 เพื่อวาดเช็คเกษียณอายุ

การมีการตรวจสอบประกันสังคมช่วยลดความเครียดให้กับพอร์ตการเกษียณอายุในการผลิตตามที่ต้องการ เช็ครายได้ประจำเดือน แต่ถึงอยากบอกลูกค้าว่ายังไม่เกษียณแต่ต้อง รอ; ตัวเลขไม่โกหก

อะไรทำให้คู่นี้แตกต่าง? พวกเขาสามารถเกษียณตอนอายุ 56 ด้วยเงิน 1 ล้านเหรียญและมีโอกาสประสบความสำเร็จ 92% ได้อย่างไร? มาทำลายมันกันเถอะ

เป้าหมายการเกษียณอายุ

ในช่วงสามปีแรก พวกเขาจะต้องจ่ายออกจากกระเป๋าสำหรับประกันสุขภาพ ดังนั้นเราจึงคาดว่าพวกเขาต้องการเงินทั้งหมด 70,000 ดอลลาร์สำหรับประกันและรายได้

หลังจากสี่ปีแรกของพวกเขา เราได้วางแผนไว้ว่าพวกเขาจะสามารถอยู่ได้ประมาณ 48,000 ดอลลาร์ต่อปี และเราจะเพิ่มจำนวนขึ้นอีก 3%

ด้วยการคำนวณนี้ ฉันชอบที่จะบอกลูกค้าทั้งหมดของฉันว่าเมื่อเราคำนึงถึงอัตราเงินเฟ้อ 3% สิ่งนั้นจะไม่มีวันหายไป นั่นหมายความว่าเมื่อลูกค้าอยู่ในช่วงกลางยุค 80 แผนจะถือว่าพวกเขาใช้จ่าย $80,000 ต่อปีในการเกษียณอายุ

ความเป็นจริงที่เกิดขึ้นจริงนั้นบางเฉียบไม่มีเลย ฉันมีลูกค้าน้อยมากที่สามารถใช้เงินจำนวนนั้นได้ แม้ว่าพวกเขาต้องการ เห็นได้ชัดว่าเรามีปัญหา เช่น ค่ารักษาพยาบาลระยะยาวและค่ารักษาพยาบาล แต่สำหรับ Medicare พวกเขาจะได้รับแจ้งเรื่องการประกันการดูแลระยะยาว และเรามักจะดูแลเรื่องนั้นได้

เป้าหมายไลฟ์สไตล์

คู่รักคู่นี้ชอบเดินทางและได้วางแผนการผจญภัยในช่วงสองสามปีแรกของการเกษียณอายุแล้ว พวกเขาวางแผนที่จะซื้อรถใหม่ รถบ้าน ห้องโดยสาร รถสี่ล้อบางคัน และแน่นอน พวกเขามีค่าใช้จ่ายในการเดินทางเพิ่มเติม NS

ทั้งหมดนี้รวมอยู่ในแผนการที่จะทำให้เป็นจริงมากที่สุด

สินทรัพย์และหนี้สิน

ทรัพย์สินของลูกค้าส่วนใหญ่ผูกติดอยู่กับแผนบำเหน็จบำนาญซึ่งจะทำให้พวกเขาสามารถแจกจ่ายเงินก้อนและนำไปรวมกับ IRA ได้ พวกเขายังมี 401 (k) ซึ่งพวกเขาสะสมได้ประมาณ 250,000 เหรียญ

นอกเหนือจากเงินบำนาญและ 401 (k) ทั้งคู่ยังซื้อสามเท่าที่พวกเขาจ่ายเงินอยู่ พวกเขามีส่วนได้เสียในอสังหาริมทรัพย์ แต่ยังไม่มีกระแสเงินสดและไม่ได้ประมาณการว่าเป็นกระแสเงินสดอีกเก้าปี

สามียังได้ปรึกษาหารือภายนอกบ้าง และด้วยเหตุนั้นจึงได้สะสมบัญชีการลงทุนไว้ด้วยเงินประมาณ 120,000 ดอลลาร์ในบัญชีนั้น

รายได้

เห็นได้ชัดว่าการมีทรัพย์สินเป็นจำนวนมาก แต่ปัจจัยที่ทำให้ลูกค้าของฉันเกษียณอายุก่อนกำหนดคือสิ่งนี้ รายได้เสริม ลูกค้าของฉันได้กลายเป็นผู้เชี่ยวชาญในตำแหน่งที่นายจ้างปัจจุบันของเขา

ที่นำมาซึ่งโอกาสในการปรึกษากับบริษัทของเขาและบริษัทอื่นๆ เนื่องจากความเชี่ยวชาญของเขา เขาจึงสามารถให้คำปรึกษาซึ่งจะทำให้เขาได้เงินประมาณ 30,000 เหรียญต่อปี

เขามั่นใจว่าเขาจะสามารถทำเช่นนี้ได้อย่างน้อยสี่ปี ถ้าไม่ใช่หกปี ซึ่งอาจทำให้เขาต้องเกษียณอายุ ส่วนที่ดีที่สุดคือการให้คำปรึกษาจะช่วยให้เขาเดินทางไปกับครอบครัวได้ และเขาก็จะสามารถทำงานตามเงื่อนไขของเขาได้

กลยุทธ์การลงทุน

ตามคะแนนความเสี่ยงของลูกค้า (หากคุณไม่ทราบว่าคะแนนความเสี่ยงของคุณคืออะไร คุณสามารถหาข้อมูลเพิ่มเติม ที่นี่) เราจะจัดสรรลูกค้าที่จะลงทุนในหุ้น 50% พอร์ตพันธบัตร 50% ซึ่งโดยทั่วไปเป็นจุดเริ่มต้นที่ดีสำหรับผู้เกษียณอายุ

โปรดทราบว่าผลตอบแทนที่ใช้ในซอฟต์แวร์การวางแผนทางการเงินของเราเป็นการส่งคืนในอดีต ดังที่คุณเห็นจากภาพหน้าจอด้านล่าง การจัดสรรรวมหุ้นในประเทศ 35.75%, 14.25% ของทุนระหว่างประเทศ และส่วนที่เหลือแยกเป็นตราสารหนี้ระหว่างประเทศหรือที่เรียกว่าพันธบัตร

กับลูกค้ารายนี้โดยเฉพาะ เราใช้พอร์ตโฟลิโอรุ่นหนึ่งของเราที่รวม Asset Lock ซึ่งเป็นคุณสมบัติที่ดีที่ช่วยให้นักลงทุนสามารถล็อคผลกำไรของตลาดได้ นอกจากนี้ เรายังใช้พอร์ตโฟลิโอพันธบัตรของลูกค้าส่วนหนึ่งและใช้เงินรายปีที่เสนอให้ผู้มีรายได้หลักประกันได้รับการคุ้มครอง

โอกาสสำเร็จ

นั่นหมายความว่าอย่างไร อัตราความสำเร็จ 92%? สิ่งที่ซอฟต์แวร์วางแผนทางการเงินของเราทำคือนำข้อมูลทั้งหมดที่เราป้อน สินทรัพย์ หนี้สิน การลงทุน กลยุทธ์ รายได้ จากนั้นเราเรียกใช้การจำลองต่างๆ กว่า 1,000 แบบโดยคำนึงถึงความผันผวนของตลาด อัตราดอกเบี้ย และอื่นๆ อีกมากมาย ปัจจัย.

จากการจำลองและข้อมูลที่ให้มาทั้งหมด ลูกค้าจะมีโอกาสประสบความสำเร็จ 92% โดยปกติแล้ว ฉันจะบอกลูกค้าว่าถ้าเราสามารถอยู่ในช่วง 80% ถึง 85% นั้น เราก็นั่งได้ค่อนข้างดี อะไรที่มากกว่า 85% โดยเฉพาะ 90% ฉันก็มั่นใจมากขึ้น

ในสถานการณ์ของลูกค้ารายนี้ พวกเขามีโอกาสประสบความสำเร็จถึง 92% โดยจะไม่มีวันหมดเงินจนกว่าลูกค้าจะอายุครบ 90 ปี เป็นอีกครั้งที่เราคิดว่าเมื่ออายุ 90 ปีพวกเขากำลังใช้จ่ายเงินจำนวนมากในแต่ละปี

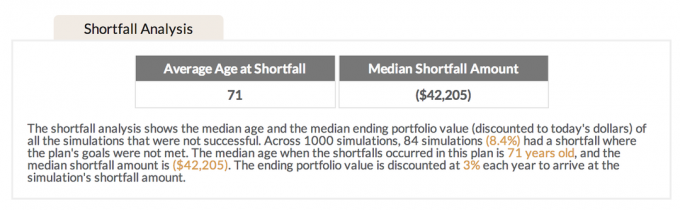

การวิเคราะห์การขาดแคลน

สำหรับ 8.4% ของการจำลองที่ไม่ได้ผล อายุเฉลี่ยของการขาดแคลนคือ 71 ปี ฉันพบว่าสิ่งนี้น่าสนใจเพราะลูกค้าของฉันส่วนใหญ่ที่เกษียณอายุก่อนกำหนด ฉันอธิบายให้พวกเขาฟังว่าในช่วงแรกคือช่วงที่การใช้จ่ายส่วนใหญ่เกิดขึ้น

ฉันชอบที่จะใช้การเปรียบเทียบของสัตว์เลี้ยงในกรงที่ถูกปล่อยเป็นอิสระเพื่อให้สิ่งที่พวกเขาต้องการทำคือวิ่งหนี มีแนวโน้มที่จะเป็นสิ่งเดียวกันกับผู้เกษียณอายุ

เมื่อพวกเขาเกษียณจากงานแล้ว พวกเขาจะได้รับอิสรภาพและสิ่งที่พวกเขาต้องการทำคือไป ไป ไป ไปและเดินทางและพบกับสิ่งใหม่ๆ ในช่วงห้าปีแรกคือช่วงที่การใช้จ่ายส่วนใหญ่เกิดขึ้น หลังจากความตื่นเต้นในการเดินทางหมดลง พวกเขามักจะอยู่บ้านมากขึ้นและเดินทางน้อยลงมาก ซึ่งหมายความว่าการใช้จ่ายก็ลดลงเช่นกัน

สำหรับข้อเท็จจริงของการขาดดุลเฉลี่ยที่ 71 โดยทั่วไปแล้วเมื่อการใช้จ่ายเริ่มลดลงแล้ว ฉันรู้สึกว่ามันเพิ่มความน่าจะเป็นของความสำเร็จให้กับลูกค้าของฉันด้วย

พวกเขาทำให้มันทำงานอย่างไร?

การให้ตั๋วทองแก่ลูกค้าของฉันและบอกพวกเขาว่าพวกเขาสามารถเกษียณอายุก่อนกำหนดเป็นสิ่งที่ฉันไม่อยากทำ ในยุคนี้ มีหลายปัจจัยที่อาจส่งผลกระทบต่อเราในช่วงเกษียณอายุ ซึ่งโดยปกติฉันรู้สึกสบายใจที่จะบอกให้พวกเขาเลื่อนเวลาออกไปให้นานที่สุดเท่าที่จะทำได้

อย่างไรก็ตาม ด้วยธรรมชาติของสภาพแวดล้อมในการทำงานของลูกค้าของฉันและความเครียดที่มาพร้อมกัน รวมกับปัจจัยอื่นๆ อีกหลายอย่าง ฉันรู้สึกว่าจะสามารถแบ่งปันข่าวดีได้

นี่เป็นอีกครั้งที่พวกเขาสามารถทำได้

- พวกเขามีเงินออมที่ดี. แม้ว่า 1 ล้านดอลลาร์จะไม่ใช่เมื่อ 10 ปีที่แล้ว แต่ก็ยังเป็น 1 ล้านดอลลาร์ พวกเขาได้รับประโยชน์จากการมีเงินบำนาญที่สบายมาก แต่ความจริงที่ว่าพวกเขายังใส่เงินใน 401 (k) และมีบัญชีการลงทุนอื่น ๆ นอกที่ทำงานทำให้การเกษียณอายุก่อนกำหนดเป็นไปได้

- พวกเขาไม่มีหนี้ นี่เป็นเรื่องใหญ่ ไม่มีทางที่พวกเขาจะสามารถเกษียณอายุก่อนกำหนดได้หากพวกเขายังเป็นหนี้อยู่ เพื่อประโยชน์ของพวกเขา บ้านของพวกเขาได้รับการชำระเงิน พวกเขามีสินเชื่อรถยนต์เป็นศูนย์ และพวกเขามีหนี้บัตรเครดิตเป็นศูนย์ การไม่มีหนี้เปิดโอกาสความเป็นไปได้อีกมากมาย และเปิดโอกาสให้พวกเขาเกษียณก่อนกำหนด

- ฉลาดในเรื่องการใช้จ่าย. คู่สามีภรรยาที่ไม่มีหนี้ใกล้เกษียณจะต้องใช้จ่ายอย่างชาญฉลาด ในขณะที่คู่รักคู่นี้สนุกกับการใช้เวลากับครอบครัวและการเดินทางอย่างมีคุณภาพ พวกเขาก็ทำอย่างประหยัดมาก พวกเขาไม่กินเยอะ ไม่ใส่เสื้อผ้าดีไซเนอร์เยอะ และไม่ขับรถใหม่ พวกเขาใช้ชีวิตอย่างเรียบง่าย แต่ที่สำคัญกว่านั้น พวกเขาชื่นชมสิ่งที่สำคัญที่สุดสำหรับพวกเขา ซึ่งก็คือครอบครัว

- พวกเขามีแหล่งรายได้เพิ่มเติม 401 (k) เงินบำนาญและการลงทุนภายนอกจะไม่ทำคนเดียว ความจริงที่ว่าลูกค้าของฉันมีความสามารถในการให้คำปรึกษาหลังเกษียณอายุเป็นปริศนาชิ้นใหญ่อีกชิ้นหนึ่ง โดยปราศจากการปรึกษาหารือ ไม่มีทางที่เขาจะเกษียณอายุได้ในวัยนี้ ฉันเน้นถึงความสำคัญของการทำให้แน่ใจว่าเขามั่นใจ 100% ว่าเขาจะสามารถให้คำปรึกษาได้อย่างน้อยสี่ปีหลังเกษียณ มิฉะนั้น อัตราความสำเร็จจะลดลงอย่างมาก

- พวกเขามีทรัพย์สินอื่นนอก 401(k) เราได้พูดคุยเกี่ยวกับเงินบำนาญแล้ว แต่ปัจจัยสนับสนุนอีกประการหนึ่งคือทรัพย์สินให้เช่า แม้ว่าตอนนี้จะไม่ใช่กระแสเงินสด แต่ก็ไม่มีเหตุผลใดที่กระแสเงินสดจะไม่ได้รับเมื่อทรัพย์สินได้รับการชำระเงินแล้ว ในพื้นที่ที่เราอาศัยอยู่นั้น การหาผู้เช่าอสังหาริมทรัพย์ประเภทนี้ไม่ใช่เรื่องยาก ซึ่งอาจเป็นเรื่องยากสำหรับคนที่อาศัยอยู่ในเขตเมืองใหญ่ การมีทรัพย์สินเพิ่มเติมเหล่านี้ หรืออย่างที่ฉันต้องการจะพูด การมีหลายถัง ทำให้ลูกค้าเหล่านี้มีตัวเลือกมากขึ้น

- พวกเขาร่วมกันวางแผน ดังที่กล่าวไว้ ความล้มเหลวในการวางแผน คือการวางแผนที่จะล้มเหลว ไม่มีทางที่คุณจะเกษียณอายุก่อนกำหนดได้หากคุณไม่ได้นั่งลงกับนักวางแผนทางการเงินบางประเภทเพื่อช่วยให้คุณบรรลุเป้าหมาย โดยลูกค้าของฉันได้ผ่านกระบวนการพิเศษของเราในการพิมพ์เขียวความสำเร็จทางการเงิน เราสามารถนำ ดูสถานการณ์ทั้งหมดอย่างครอบคลุมและเรียกใช้สถานการณ์ต่างๆ เพื่อดูว่าสถานการณ์ใดทำได้ดีที่สุด ความรู้สึก. สิ่งที่ไม่ได้แสดงให้เห็นในกรณีศึกษานี้คือ จริง ๆ แล้วเราได้ใช้สถานการณ์อื่นอีกสามสถานการณ์ โดยเปลี่ยนตัวชี้วัดหลักสองสามตัวเพื่อดูว่าสถานการณ์ใดเล่นได้ดีที่สุด สำหรับลูกค้าที่เกษียณอายุเมื่ออายุ 56 ปี โดยมีรายได้ให้คำปรึกษาจากภายนอก ถือว่าประสบความสำเร็จมากที่สุด

คุณพร้อมสำหรับความสำเร็จทางการเงินหรือไม่?

หลายคนไม่ใช้เวลาที่จำเป็นในการวางแผนเหมือนคู่นี้ และนั่นเป็นสาเหตุที่ทำให้หลายคนไม่สามารถเกษียณเมื่อต้องการได้ หากคุณไม่แน่ใจ 100% ว่าแผนทางการเงินของคุณเป็นอย่างไร ลองดูกระบวนการพิเศษของฉัน พิมพ์เขียวความสำเร็จทางการเงิน.

บันทึก