เมื่อเร็ว ๆ นี้เราได้ใช้เวลาเดินทางนานหนึ่งสัปดาห์ไปยังชายหาดของ ฟลอริดา แพนแฮนเดิล ภูมิภาค.

นี่เป็นหนึ่งในสถานที่โปรดของฉันในการพักผ่อนมานานแล้ว ตอนเป็นเด็ก พ่อแม่ของฉันเคยพาพี่สาวและฉัน (ดูรูป) ไปที่นั่นอย่างน้อยปีละครั้ง เนื่องจากฉันเติบโตในรัฐลุยเซียนาทางตะวันตกเฉียงเหนือ ภูมิภาคนี้จึงเป็นโอกาสที่ใกล้เคียงที่สุดในการไปชายหาดของเรา

จนกระทั่งช่วงบั้นปลายของชีวิต (หลังจากการเดินทางรอบโลก) ฉันจึงได้ค้นพบว่าชายหาดอ่าวเหล่านี้ในฟลอริดา (และโดยเฉพาะในแอละแบมา) เป็นชายหาดที่ดีที่สุดในโลก น้ำสวย กิจกรรมมากมาย และ/หรือความสันโดษ (ถ้าคุณต้องการ) และหาดทรายขาวที่ขาวที่สุด ฉันจึงพานางมา.. PT ซึ่งเป็นชาวแคลิฟอร์เนียตอนใต้โดยกำเนิดมาที่บริเวณนี้และเธอก็อนุมัติ หากคุณมีโอกาสได้มาเยือนบริเวณนี้ ห้ามพลาดอย่างแน่นอน

ฉันแนะนำ Destin, FL และ Orange Beach ใน Gulf Shores, AL เป็นสถานที่โปรดของฉันสองแห่ง หากคุณอยู่ในเดสติน คุณต้องแวะผ่าน ซีไซด์ ฟลอริดา เช่นกันถ้าเพียงเพื่อทานอาหารและชมชายหาดที่นั่น หากคุณมีลูกคนโต (วัยรุ่น) การเดินทางไปเพนซาโคลาหรือปานามาซิตี้ ฟลอริดาอาจเป็นสไตล์ของคุณมากกว่า ทั้งสองแห่งมีชายหาดที่สวยงามและกิจกรรมมากมาย (กอล์ฟพัต-พัต กีฬาทางน้ำ ฯลฯ)

ค่าใช้จ่ายสำหรับวันหยุดพักผ่อนที่ชายหาดฟลอริดาของเรา

เพื่อให้คุณเห็นภาพว่าวันหยุดพักผ่อนประเภทนี้อาจทำให้คุณต้องเสียค่าใช้จ่ายเท่าใด ฉันคิดว่าฉันจะจัดสรรค่าใช้จ่ายบางส่วนไว้

ทริปล่าสุดของเรา ค่าใช้จ่ายที่ใหญ่ที่สุดคือคอนโด เราแชร์ห้องสองห้องนอนกับเพื่อนซึ่งมีห้องเล็กอยู่ด้วย ราคาอยู่ที่ประมาณ 100 ดอลลาร์ต่อคืน ซึ่งจริงๆ แล้วแพงกว่าราคาโรงแรมบางแห่งในพื้นที่ด้วย

เนื่องจากเป็นคอนโด เราจึงมีห้องครัวเป็นของตัวเอง ซึ่งช่วยลดต้นทุนได้มาก สระว่ายน้ำและชายหาดอยู่ในระยะที่สามารถเดินถึงได้ เช่นเดียวกับสิ่งอำนวยความสะดวกอื่น ๆ ในบริเวณรีสอร์ท

เคล็ดลับ: ตรวจสอบรางวัลการเดินทางล่าสุด ข้อเสนอบัตรเครดิต เพื่อดูว่าคุณจะได้รับเงินคืนประเภทใดในวันหยุดพักผ่อนครั้งถัดไป

เราใช้เงิน 100 ดอลลาร์ไปกับการซื้อของชำตลอดสัปดาห์ และใช้จ่ายไปประมาณสองเท่า ค่ารับประทานอาหารนอกบ้านซึ่งคิดเป็นสองเท่าของค่าอาหารที่บ้านต่อสัปดาห์ของเรา เนื่องจากเรามีห้องครัว อาหารเช้าและอาหารกลางวันจึงแทบจะทำเสร็จในคอนโดเลย เป็นเรื่องที่ดีเพราะเราสามารถทำอาหารเช้ามื้อใหญ่แล้วเดินไปชายหาดหรือสระว่ายน้ำพร้อมอาหารกลางวันที่บรรจุอยู่ในกล่อง

สิ่งที่ฉันชอบเกี่ยวกับการพักผ่อนที่ชายหาดก็คือชายหาดค่อนข้างว่าง เมื่อไปถึงแล้วก็สามารถออกไปเที่ยวที่ชายหาดได้ หากคุณสามารถพักผ่อนได้เพียงพอหรือหากคุณสนุกกับการอ่านหนังสือ ค่าใช้จ่ายก็แทบจะไม่มีค่าใช้จ่ายเลย สำหรับผู้ที่กระตือรือร้นมากขึ้น ให้นำกระดานบูกี้และจานร่อนติดตัวไปด้วย เท่านี้คุณก็พร้อมสำหรับวันนั้นแล้ว

โดยปกติแล้วเราจะนำ “หลังคาชายหาด” มาเอง (ตามที่ฉันเรียก) พร้อมด้วยเก้าอี้พับ ดังนั้นเราจึงไม่จำเป็นต้องจ่ายค่าเช่าเก้าอี้ ฉันไม่รังเกียจที่จะเช่าเก้าอี้ แต่ถ้าฉันจะอยู่บนชายหาดนานกว่า 4 ชั่วโมง มันมักจะทำให้ทุกอย่างง่ายขึ้นถ้าคุณมีเบสแคมป์เป็นของตัวเอง ซึ่งมีหลังคา (ประมาณ 99 ดอลลาร์) ให้

บริเวณนี้อยู่ห่างจากที่เราอาศัยอยู่ประมาณ 12 ชั่วโมง ดังนั้นการขับรถจึงเหมาะสมที่สุดสำหรับครอบครัวของเราสี่คน ฉันรู้สึกถึงมันอย่างแน่นอน ราคาน้ำมันที่สูงขึ้น. น้ำมันแต่ละถังมีราคาประมาณ 75 ดอลลาร์ ซึ่งปีที่แล้วคราวนี้สูงกว่า 50 ดอลลาร์ เราเติมประมาณ 3 ครั้งในแต่ละทิศทาง นั่นคือค่าน้ำมันเกือบ 500 ดอลลาร์ หากคุณไม่มีอุปกรณ์และของใช้สำหรับเด็กบรรทุกเต็มรถบรรทุกเหมือนเรา คุณสามารถบินมาที่นี่เพื่อลดต้นทุนการขนส่งได้

โดยรวมแล้วทริปนี้มีค่าใช้จ่ายประมาณ $1,200 = $600 (คอนโด) + $450 (ค่าน้ำมัน) + $150 (อาหาร)

มีบ้างเล็กน้อย สิ่งที่คุณสามารถทำได้เพื่อประหยัดเงิน ในวันหยุดของคุณ แต่โดยรวมแล้วทริปแบบนี้จะต้องถูกลงทั้งค่าห้องและค่าเดินทาง หากคุณสามารถรักษาสิ่งเหล่านั้นไว้อย่างมีเหตุผล ทริปนี้ก็อาจเป็นทริปที่ประหยัดได้จริงๆ

คุณเคยไปพักผ่อนที่ส่วนนี้ของประเทศหรือไม่? คุณเป็นแฟนหรือไม่? ถ้าไม่ สถานที่พักผ่อนที่คุณชื่นชอบในระยะขับรถถึงคือที่ไหน?

เคการดูแท็บการเงินของคุณนั้นง่ายและยากกว่าที่เคยเป็นในสมัยก่อน (และเมื่อถึง “สมัยก่อน” ฉันหมายถึงช่วงปี 1990)

ในด้านหนึ่ง คุณไม่จำเป็นต้องเลือกระหว่างการติดตามเงินทุกสตางค์ด้วยมือหรือเรียกใช้โปรแกรมสเปรดชีตที่ขับเคลื่อนด้วยน้ำมันก๊าดเพื่อบันทึกรายรับและรายจ่ายของคุณอีกต่อไป (ถ้าคุณโชคดีพอที่จะมีคอมพิวเตอร์เลย!)

ในทางกลับกัน เนื่องจากการเงินส่วนใหญ่ของเราได้รับการจัดการแบบดิจิทัล การติดตามดูจึงเป็นเรื่องยากยิ่งขึ้น เราไม่ได้รวมศูนย์การเงินของเราไว้ในธนาคารเดียวอีกต่อไป

นี่คือหนึ่งในเหตุผลที่ฉันใช้ มิ้นท์ดอทคอม ทำให้การติดตามบัญชีทางการเงินทั้งหมดของฉันเป็นเรื่องง่าย

หมายเหตุบรรณาธิการ: ขณะนี้ PT ใช้ Empower เพื่อติดตามมูลค่าสุทธิของเขา หากคุณต้องการลองดูคุณสามารถทำได้ อ่านบทวิจารณ์ Empower ของเราที่นี่.

มิ้นท์เปิดตัวในปี 2549 โปรแกรมนี้สร้างขึ้นโดย Intuit ซึ่งเป็นผู้สร้าง Quicken, Quickbooks และ Turbo Tax

ด้วยประวัติที่ได้รับการพิสูจน์แล้วของ Intuit ในการลดความซับซ้อนของการเงินส่วนบุคคล Mint จึงทำให้ตัวเองเป็นหนึ่งในชื่อที่น่าเชื่อถือที่สุดในระบบงบประมาณสมัยใหม่ และได้ฟรี!

แม้ว่า Mint จะอยู่มาระยะหนึ่งแล้ว แต่ Intuit ก็ทำงานอย่างต่อเนื่องเพื่อปรับปรุงโปรแกรมและตอบสนองต่อความต้องการของนักงบประมาณมากขึ้น นี่คือสิ่งที่คุณต้องรู้เกี่ยวกับวิธีที่ Mint สามารถช่วยให้คุณดูแลเงินของคุณได้ดีขึ้น:

ฉันจะใช้มิ้นต์ได้อย่างไร

ฉันใช้ซอฟต์แวร์ออนไลน์ฟรีและแอปสมาร์ทโฟนฟรี (มีให้ทั้งสองอย่าง) แอปเปิล และ หุ่นยนต์).

ด้วยเหตุนี้ ฉันสามารถติดตามบัญชีทางการเงินทั้งหมดของครอบครัวได้ ซึ่งรวมถึงบัญชีกระแสรายวันและบัญชีออมทรัพย์ บัตรเครดิตและสินเชื่ออื่นๆ การจำนอง 529 บัญชีและบัญชีการลงทุนทั้งหมดของเรา

ฉันตรวจสอบแอปประมาณสัปดาห์ละครั้งเพื่อดูว่าบัญชีของฉันเป็นอย่างไรบ้าง ฉันยังได้รับการแจ้งเตือนเมื่อมียอดคงเหลือต่ำหรือเมื่อฉันใช้จ่ายเกินจำนวนที่ไม่คาดคิดในหมวดการใช้จ่าย มันช่วยป้องกันไม่ให้ฉันใช้จ่ายเกินตัวโดยไร้เหตุผล และช่วยให้ฉันปรับตัวได้ก่อนที่เราจะโดนแดง

ฉันชอบที่ Mint ติดตามมูลค่าสุทธิของฉันด้วย ช่วยให้ฉันคอยดูการเงินโดยรวมของเราโดยไม่ต้องบังคับให้ฉันต้องคำนวณเอง

แม้ว่าฉันจะใช้ Mint เป็นส่วนใหญ่เพื่อดูภาพรวมของสถานการณ์ทางการเงินของเรา แต่คุณสามารถทำสิ่งต่างๆ ได้มากขึ้นกับโปรแกรมนี้

ภาพรวม: การได้ภาพเงินก้อนโต

ความมหัศจรรย์ของ Mint อยู่ที่ว่าคุณสามารถรับข้อมูลทางการเงินทั้งหมดได้ในแดชบอร์ดเดียว เมื่อคุณลงทะเบียนกับ Mint คุณจะต้องจัดเตรียมบัญชีการเงินของคุณให้กับโปรแกรม

คุณสามารถรวมทุกอย่างตั้งแต่บัญชีธนาคารไปจนถึงบัญชีการลงทุนและการเกษียณอายุ ตั๋วเงิน บัตรเครดิต บัญชี 529 และ การซื้ออสังหาริมทรัพย์.

ในช่วงหลายปีที่ผ่านมา Mint ได้ขยายจำนวนและประเภทบัญชีที่สามารถเชื่อมต่อได้ ตอนนี้คุณสามารถเชื่อมโยงกับธนาคารขนาดเล็ก บริษัทสาธารณูปโภค และบัญชีอื่นๆ ที่คล้ายกันซึ่งอาจไม่สามารถเชื่อมโยงได้ในอดีต

ยิ่งคุณสามารถเชื่อมโยงบัญชีกับ Mint ได้มากเท่าใด ภาพรวมทางการเงินของคุณก็จะสมบูรณ์มากขึ้นเท่านั้น ส่วนต่อประสานกับผู้ใช้สำหรับการลงทะเบียนนั้นราบรื่นและใช้งานง่าย อาจใช้เวลาสักระยะในการเสียบข้อมูลที่จำเป็นทั้งหมด

เมื่อคุณเชื่อมโยงบัญชีเหล่านี้ทั้งหมดแล้ว Mint จะทำให้คุณสามารถดูข้อมูลทางการเงินทั้งหมดได้ในที่เดียว รวมถึงมูลค่าสุทธิของคุณด้วย ฉันชอบที่จะติดตามมูลค่าสุทธิของฉันเมื่อเวลาผ่านไป

ความปลอดภัย

สิ่งสำคัญที่ควรทราบคือคุณต้องให้ข้อมูลการเข้าสู่ระบบของคุณแก่ Mint เพื่อเข้าถึงบัญชีของคุณ ผู้คนมักละเลยการให้ข้อมูลประเภทนี้ทางออนไลน์

ฉันขอรับรองกับคุณว่า Mint ให้ความปลอดภัยแบบเดียวกับที่คุณเห็นในธนาคารออนไลน์ สิ่งนี้ทำให้พวกเขาปลอดภัยพอ ๆ กับ Capital One หรือ Bank of America

โปรแกรมใช้ VeriSign เพื่อช่วยรับรองความปลอดภัยสำหรับการถ่ายโอนข้อมูลที่ละเอียดอ่อน นอกจากนี้ยังใช้มาตรการเช่นการตรวจสอบสิทธิ์แบบหลายปัจจัยเพื่อช่วยคุณปกป้องการเข้าถึงบัญชีของคุณ

กล่าวโดยย่อ: มีความปลอดภัยเท่ากับการตรวจสอบบัญชีของคุณบนเว็บไซต์ของธนาคาร

คุณสมบัติ

คุณสามารถใช้ภาพรวมแดชบอร์ดเพื่อติดตามการเงินของคุณเช่นเดียวกับฉัน แต่ Mint สามารถทำอะไรได้มากกว่าการช่วยให้คุณมองเห็นบัญชีของคุณจากมุมสูง

มาดูคุณสมบัติทั้งหมดเหล่านี้และวิธีใช้งานกันดีกว่า:

การทำธุรกรรม

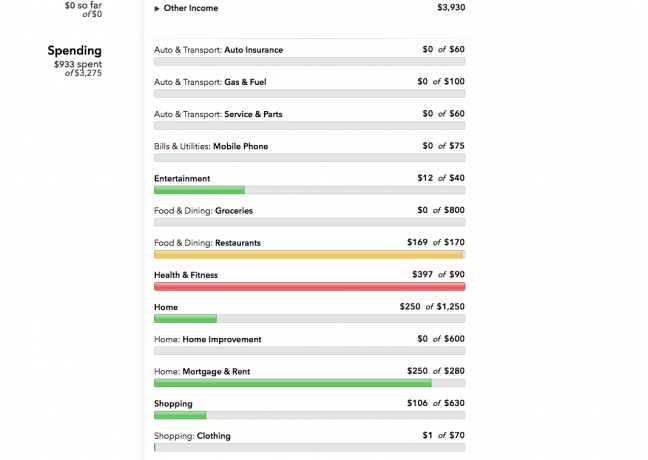

เพื่อดูรายละเอียดการเงินของคุณ Mint ติดตามธุรกรรมของคุณและกำหนดหมวดหมู่ให้กับแต่ละรายการโดยอัตโนมัติ

โรงกษาปณ์ค่อนข้างดี (แต่ไม่สมบูรณ์แบบ) ในการค้นหาหมวดหมู่ที่ถูกต้องสำหรับค่าใช้จ่ายและรายได้โดยพิจารณาจากผู้ขาย แต่สิ่งนี้อาจนำไปสู่การจัดหมวดหมู่ที่ไม่ถูกต้องซึ่งอาจทำให้การติดตามงบประมาณของคุณซับซ้อนขึ้นเล็กน้อย

ตัวอย่างเช่น การซื้อทั้งหมดของเราจาก Walgreens จะถูกจัดประเภทเป็นร้านขายยา แม้ว่าฉันจะซื้อขนมสำหรับวันฮาโลวีนหรือพิมพ์รูปถ่ายครอบครัวออกมา แต่ขนมก็ยังแสดงเป็น "ร้านขายยา" ขึ้นอยู่กับคุณที่จะจัดหมวดหมู่การซื้อใหม่ด้วยตนเองเช่นนี้

คุณยังสามารถเพิ่มธุรกรรมใด ๆ ที่ทำด้วยเงินสดหรือผ่านบัญชีที่ไม่เชื่อมโยงได้ด้วยตนเอง ซึ่งทำได้ง่ายและสามารถช่วยให้คุณเห็นประวัติการทำธุรกรรมของคุณได้อย่างสมบูรณ์

Mint ช่วยให้คุณสามารถจัดเรียงธุรกรรมของคุณตามบัญชี ประเภทบัญชี ประเภทการใช้จ่าย หรือวันที่ด้วยข้อมูลทั้งหมดนี้

คะแนนเครดิต

Mint ช่วยให้คุณเข้าถึงคะแนนเครดิตฟรีตามรายงานเครดิต Equifax ของคุณ คะแนนของคุณได้รับการอัปเดตทุกเดือน และคุณสามารถดูได้ว่าปัจจัยใดบ้างที่มีอิทธิพลต่อคะแนนของคุณ เพื่อทำความเข้าใจว่าควรปรับปรุงอย่างไร (หรือรักษาให้ดีและสูงไว้)

ที่เกี่ยวข้อง:ปรับปรุงคะแนนเครดิตของคุณด้วยคำแนะนำด้านเครดิตขั้นสูงสุดของเรา

ตั๋วเงิน

คุณสามารถเชื่อมโยงใบเรียกเก็บเงินทั้งหมดของคุณ ตั้งแต่ค่าสาธารณูปโภค ค่ารักษาพยาบาล และทุกสิ่งที่เกี่ยวข้อง ไปยังบัญชี Mint.com ของคุณ สิ่งนี้จะช่วยให้คุณเห็นภาพการเงินของคุณแบบครบวงจรอย่างแท้จริง

คุณจะมีข้อมูลทางการเงินทั้งหมดอยู่ในที่เดียว ดังนั้นคุณจะไม่ลืมจ่ายบิล

แท็บใบเรียกเก็บเงินช่วยให้คุณทราบว่าคุณต้องชำระบิลใดบ้างในระหว่างเดือน มันจะแจ้งเตือนคุณถึงเงินสดและเครดิตที่มีอยู่ของคุณ และแจ้งกำหนดเวลาว่าเมื่อครบกำหนดบิลแต่ละรายการ จากที่นี่ คุณจะทราบได้อย่างรวดเร็วว่าคุณจะชำระค่าใช้จ่ายอย่างไร เมื่อใด และด้วยเงินจำนวนเท่าใด

งบประมาณ

คุณลักษณะการจัดทำงบประมาณอาจเป็นแหล่งข้อมูลที่ดีเยี่ยมสำหรับทุกคนที่ต้องการ ควบคุมการใช้จ่ายหรืองบประมาณของตนได้. Mint ให้คุณกำหนดงบประมาณรายเดือนสำหรับประเภทการใช้จ่ายของคุณ แม้ว่าคุณจะไม่ได้กำหนดงบประมาณ โปรแกรมจะมอบจำนวนเงินเป็นดอลลาร์เป็นงบประมาณรายเดือนของคุณสำหรับชุดหมวดหมู่งบประมาณเริ่มต้น

อย่างไรก็ตาม คุณไม่จำเป็นต้องยึดติดกับหมวดหมู่งบประมาณเริ่มต้นหรือจำนวนเงินเป็นดอลลาร์ คุณสามารถระบุข้อมูลเฉพาะเจาะจงหรือทั่วไปได้ตามที่คุณต้องการในการสร้างหมวดหมู่การใช้จ่ายของคุณ

ตัวอย่างเช่น คุณสามารถสร้างงบประมาณด้านอาหารจำนวนมากซึ่งครอบคลุมการใช้จ่ายในร้านขายของชำและการรับประทานอาหารนอกบ้านทั้งหมด หรือคุณอาจเจาะจงมากเกินไปและแบ่งหมวดหมู่อาหารของคุณเป็นร้านขายของชำ ตลาดของเกษตรกร ร้านอาหาร อย่างรวดเร็ว อาหาร ร้านกาแฟ และรถขายอาหาร และกำหนดจำนวนเงินดอลลาร์เป็นงบประมาณรายเดือนของคุณสำหรับแต่ละสิ่งเหล่านี้ หมวดหมู่ มันทั้งหมดขึ้นอยู่กับคุณ

โปรดจำไว้ว่ายิ่งหมวดหมู่เล็กลง คุณก็ยิ่งต้องทำการติดตามด้วยตนเองมากขึ้นเท่านั้น หากคุณเพิ่งเริ่มต้น การใช้หมวดหมู่กว้างๆ อาจจะง่ายกว่า จากนั้นแยกย่อยในภายหลังหากคุณพบว่าคุณต้องการสิ่งนั้น

เมื่อตั้งงบประมาณแล้ว โปรแกรมจะติดตามการใช้จ่ายในแต่ละหมวดโดยอัตโนมัติ ซึ่งยังไม่สมบูรณ์แบบ แต่ทำงานได้ดีในการกำหนดหมวดหมู่ที่ถูกต้องให้กับค่าใช้จ่ายของคุณ

ส่วนที่สนุกก็คือคุณสามารถดูได้อย่างรวดเร็วว่าคุณกำลังทำอะไรในแต่ละหมวดหมู่โดยอิงตามรหัสสี เมื่อคุณมีเงินเหลืออยู่ในหมวดหมู่งบประมาณ กราฟแท่งของหมวดหมู่นั้นจะเป็นสีเขียว

เมื่อคุณเข้าใกล้ขีดจำกัดของคุณ มันจะเปลี่ยนเป็นสีเหลือง และถ้าคุณถึงขีดจำกัดหรือเกิน มันจะเปลี่ยนเป็นสีแดง

หน้าจอสีสันสดใสนี้เป็นเครื่องมือที่ยอดเยี่ยมสำหรับผู้ที่ไม่ต้องการเจาะลึกลงไปในธุรกรรมของตน

แต่คุณสามารถเรียกหน้าจองบประมาณและตรวจสอบหมวดหมู่ก่อนตัดสินใจซื้อแทนได้ หากคุณยังคงอยู่บนกรีน คุณก็พร้อมที่จะไป ถ้าไม่เช่นนั้น คุณอาจต้องการพิจารณางบประมาณของคุณให้ละเอียดยิ่งขึ้น

เป้าหมาย

ทำไมต้องจัดการเงินของคุณถ้าคุณไม่ทำอะไรกับมันใช่ไหม? ซึ่งเป็นเหตุผลว่าทำไมฟีเจอร์นี้จึงเป็นส่วนสำคัญของสิ่งที่ Mint เสนอให้กับผู้ใช้ ช่วยให้คุณสร้างเป้าหมายการออมหรือการลดหนี้ได้อย่างสนุกสนานและเป็นธรรมชาติ

คุณเริ่มต้นด้วยการเลือกเป้าหมาย ปฏิบัติตามคำแนะนำในการประมาณความต้องการของคุณและระยะเวลาที่จะต้องใช้ สำหรับเป้าหมายการออม คุณจะต้องเลือกบัญชีที่จะใช้ในการบันทึกสำหรับเป้าหมาย

โปรแกรมจะติดตามความคืบหน้าของคุณโดยอัตโนมัติ สำหรับเป้าหมายการลดหนี้ โปรแกรมจะติดตามบัญชีหนี้และแจ้งให้คุณทราบถึงผลการดำเนินงานในแต่ละเดือน

เทรนด์

นี่คือส่วนที่คุณจะไม่สามารถใช้งานได้จริงๆ จนกว่าคุณจะมีการบันทึกธุรกรรมมูลค่าสองสามเดือน อย่างไรก็ตาม แท็บนี้ทั้งดูดีและมีประโยชน์อย่างเหลือเชื่อเมื่อคุณทำเช่นนั้น

ส่วนแนวโน้มคือที่ที่คุณจะพบกราฟและแผนภูมิส่วนใหญ่ของคุณ ซึ่งสามารถดูได้อย่างสนุกสนาน

แท็บแนวโน้มจะแสดงให้คุณเห็นว่าการใช้จ่ายของคุณในแต่ละหมวดหมู่มีการเปลี่ยนแปลง (หรือคงไว้) อย่างไรเมื่อเวลาผ่านไป สิ่งนี้จะช่วยให้คุณดีขึ้น เข้าใจพฤติกรรมการใช้จ่ายของคุณ และเงินของคุณไปไหน

คุณยังสามารถใช้ฟังก์ชันนี้เพื่อตรวจสอบความคืบหน้าของคุณเมื่อเวลาผ่านไป จะช่วยระบุจุดอ่อนในงบประมาณหรือจุดที่คุณอาจต้องเปลี่ยนแปลงบางอย่าง

การลงทุน

พื้นที่การลงทุนเป็นการเจาะลึกเข้าไปในบัญชีการลงทุนของคุณ ด้วยการเข้าถึงบัญชีของคุณแบบออนไลน์ Mint สามารถระบุกองทุนที่คุณลงทุนได้

มันแสดงข้อมูลทุกประเภทรวมถึงของคุณด้วย

- ผลงาน

- ค่า

- การจัดสรร

- เปรียบเทียบกับตลาด

ซึ่งทั้งหมดนี้เจ๋งมาก

ที่เกี่ยวข้อง:Empower vs Mint: ไหนดีกว่ากัน?

วิธีการบันทึก

หนึ่งในคุณสมบัติพิเศษของ Mint คือเครื่องมือแนะนำภายใต้แท็บวิธีบันทึก นี่คือวิธีที่ Mint สามารถให้ผู้ใช้ใช้งานได้ฟรี

พวกเขาแนะนำคุณถึงผลิตภัณฑ์ที่จะช่วยให้คุณมีอัตราการออมที่ดีขึ้น ค่าธรรมเนียมลดลง หรืออัตราดอกเบี้ยหนี้ที่ลดลง การขายผลิตภัณฑ์เหล่านี้ช่วยชำระค่าโปรแกรม

แอปมิ้นท์

แอพสมาร์ทโฟนสำหรับ Mint.com เป็นวิธีที่ยอดเยี่ยมในการติดตามเงินของคุณในระหว่างการเดินทาง คุณไม่สามารถเพิ่มบัญชีจากแอปได้ แต่คุณสามารถดูภาพรวมของบัญชีของคุณและเจาะลึกรายละเอียดธุรกรรมของคุณได้

ฉันใช้แอพ iPhone ของฉัน 99% ของเวลาเทียบกับ ไปที่ไซต์ และฉันชอบที่แอปนี้ใช้งานง่ายและเป็นมิตรต่อผู้ใช้

ทางเลือกมิ้นท์

แม้ว่า Mint จะเป็นตัวติดตามงบประมาณออนไลน์ที่เก่าแก่ที่สุด แต่ก็ไม่ใช่เกมเดียวในเมืองอีกต่อไป มันคุ้มค่าที่จะดูว่า Mint มีความแข็งแกร่งอย่างไรเมื่อเทียบกับคู่แข่งที่ใกล้เคียงที่สุดสองราย: YNAB (คุณต้องการงบประมาณ) และ เพิ่มขีดความสามารถ.

วายแนป

วายแนป มุ่งเน้นไปที่ผู้ที่ไม่เคยมีงบประมาณมาก่อนและสามารถใช้ความช่วยเหลือบางส่วนเพื่อเรียนรู้วิธีการได้

เป็นโปรแกรมจัดทำงบประมาณออนไลน์ตามวิธีซองจดหมาย นักงบประมาณจัดสรรเงินไว้สำหรับการใช้จ่ายบางประเภท โปรแกรมจะแนะนำคุณเกี่ยวกับการจัดทำงบประมาณ การตั้งเป้าหมาย การยึดมั่นในเป้าหมาย และการปรับยอดบัญชี

YNAB เชื่อว่าคุณต้องลงมือปฏิบัติกับเงินของคุณเพื่อจัดสรรงบประมาณให้ประสบความสำเร็จ ซึ่งหมายความว่าแม้ว่าโปรแกรมจะนำเข้าธุรกรรมโดยอัตโนมัติ แต่ก็มีการตั้งค่าเพื่อให้การป้อนธุรกรรมด้วยตนเองทำได้ง่ายและสะดวกมาก

เมื่อเปรียบเทียบกับ Mint แล้ว YNAB ให้ความสะดวกมากกว่าเล็กน้อยและให้คุณเข้าถึงชุมชนออนไลน์ขนาดใหญ่ได้ ทั้งหมดนี้มีค่าใช้จ่ายที่สูงกว่า อย่างไรก็ตาม YNAB ให้บริการฟรีใน 34 วันแรกและมีค่าใช้จ่าย $6.99 ต่อเดือน

เพิ่มขีดความสามารถ

Empower (เดิมชื่อ Personal Capital) มุ่งเน้นไปที่ผู้ที่มีความต้องการการติดตามทางการเงินที่ซับซ้อนมากขึ้น วิธีหนึ่งในการอธิบายซอฟต์แวร์จัดทำงบประมาณของ Empower คือ “ผู้รวบรวมบัญชี”

โปรแกรมนี้ช่วยให้คุณติดตามและทำความเข้าใจเงินทุกบาททุกสตางค์ในบัญชีการเงินทั้งหมดของคุณ เช่นเดียวกับ Mint

ข้อแตกต่างก็คือเมื่อคุณเชื่อมโยงบัญชีต่างๆ ทั้งหมดของคุณ Empower จะสรุปการเงินของคุณและเสนอคำแนะนำการลงทุนขั้นพื้นฐานให้กับคุณ

Empower ยังได้เปิดตัวเครื่องมือวางแผนการเกษียณอายุเมื่อเร็ว ๆ นี้ เครื่องมือนี้สามารถช่วยคุณสร้าง จัดการ และคาดการณ์เงินออมเพื่อการเกษียณของคุณได้ในที่เดียวกับที่คุณจัดการงบประมาณตามปกติ

คุณสมบัติการตรวจสอบการลงทุนขอให้คุณสร้างโปรไฟล์ความเสี่ยงพื้นฐาน เลือกวันที่เกษียณอายุเป้าหมาย และแหล่งรายได้ที่คาดการณ์ไว้ ด้วยข้อมูลนี้โปรแกรมจะแนะนำพอร์ตโฟลิโอให้กับคุณ

สุดท้ายนี้ เครื่องวิเคราะห์ค่าธรรมเนียมสามารถช่วยให้คุณเข้าใจค่าธรรมเนียมที่คุณจ่ายจากการลงทุนปัจจุบันของคุณ

เช่นเดียวกับ Mint Empower นั้นฟรีสำหรับผู้ใช้โดยสมบูรณ์ เป็นตัวเลือกที่ยอดเยี่ยมสำหรับผู้ที่ต้องการคำแนะนำในการวางแผนการลงทุนและการเกษียณอายุมากกว่าที่ Mint สามารถทำได้

เราทำให้สมบูรณ์ยิ่งขึ้น เปรียบเทียบ Empower กับ... สะระแหน่ เพื่อให้ใครๆ ก็สามารถตัดสินใจได้ว่าอันไหนที่เหมาะกับความต้องการของตนมากที่สุด

บรรทัดล่าง

Mint สามารถทำให้การจัดทำงบประมาณเป็นเรื่องง่าย โดยเฉพาะสำหรับทุกคนที่มีงานยุ่งเกินกว่าจะติดตามการใช้จ่ายของตนเอง ในตอนแรกจะใช้เวลาเล็กน้อยในการตั้งค่าทุกอย่าง

แต่เมื่อทุกอย่างเริ่มคลี่คลาย คุณจะพบว่า Mint ให้ข้อมูลที่จำเป็นแก่คุณในการตัดสินใจเลือกเงินของคุณได้ดีที่สุด

หมายเหตุ: อีกทางเลือกหนึ่งสำหรับ Mint คือการสร้างสิ่งนี้ด้วยสเปรดชีตแบบแมนนวล และอัปเดตด้วยตนเองโดยลงชื่อเข้าใช้บัญชีของคุณเป็นระยะ โชคดีสำหรับคุณ ฉันได้สร้างแล้ว สเปรดชีตดังกล่าว.

ถึงเวลาเริ่มต้นติดตามบัญชีของคุณกับ Mint ลงทะเบียนฟรี และเพิ่มบัญชีของคุณเพื่อดูมูลค่าสุทธิของคุณ

บ่อยครั้งเราคิดถึงการใช้จ่ายโดยคิดว่าจะได้ “ของดี” หรือไม่ หรือจะใช้ของที่เราซื้อหรือไม่

บางครั้งเราลืมไปว่าเราจะรู้สึกดีขึ้นกับการตัดสินใจใช้จ่ายต่างๆ ที่เราทำโดยยึดตามค่านิยมของเรา

ใช้เวลาสักครู่เพื่อพิจารณาคุณค่าของคุณและพิจารณาหรือไม่ การใช้จ่ายของคุณ สอดคล้องกับสิ่งที่สำคัญสำหรับคุณ

คุณให้ความสำคัญกับอะไร?

ประเมินสิ่งที่คุณเห็นคุณค่าอย่างซื่อสัตย์ คุณชอบช่วยเหลือผู้อื่นหรือไม่? คุณชอบใช้เวลาอยู่คนเดียวไหม? คุณต้องการอนาคตทางการเงินที่ปลอดภัยกว่านี้หรือไม่? ลองนึกถึงสิ่งที่คุณชอบทำในช่วงเวลาของคุณ ไม่ว่าจะเป็นการไปเที่ยวที่ร้านอาหารที่คุณชื่นชอบ เป็นอาสาสมัครที่ธนาคารอาหารท้องถิ่น หรือนั่งบนเก้าอี้แสนสบายที่รายล้อมไปด้วยครอบครัวของคุณ

ไม่มีคำตอบที่ "ถูก" หรือ "ผิด" แบบฝึกหัดนี้ควรจะช่วยให้คุณระบุสิ่งที่สำคัญสำหรับคุณ เพื่อที่คุณจะได้กำหนดได้ว่าคุณต้องการไลฟ์สไตล์ประเภทใด

ลองนึกถึงสิ่งที่คุณอยากทำตอนนี้ และสิ่งที่คุณอยากจะทำในอนาคต บางครั้งสิ่งที่คุณทำได้ตอนนี้ก็แตกต่างจากสิ่งที่คุณวางแผนจะทำในอนาคต หากคุณต้องการทำให้ความฝันของคุณเป็นจริงในอนาคต คุณจะต้องแน่ใจว่าการเลือกเงินของคุณตอนนี้สะท้อนถึงคุณค่าที่จะช่วยให้คุณบรรลุเป้าหมายได้ ไม่ว่าจะเป็น เป้าหมายการออม หรือเป้าหมายการใช้จ่าย

ใช้เวลาคิดเกี่ยวกับเรื่องนี้ จากนั้นปรับเปลี่ยนนิสัยเพื่อสะท้อนถึงค่านิยมของคุณ

การเปลี่ยนนิสัยการใช้จ่ายของคุณ

เมื่อคุณรู้ว่าคุณให้คุณค่ากับสิ่งใด ก็ถึงเวลาตรวจสอบพฤติกรรมการใช้จ่ายของคุณ หากคุณติดตามการใช้จ่ายของคุณด้วยความช่วยเหลือจาก ซอฟต์แวร์การเงินส่วนบุคคลซึ่งค่อนข้างง่าย: สิ่งที่คุณต้องทำคือจัดทำรายงานที่แจกแจงรายจ่ายของคุณในช่วง 2-3 เดือนที่ผ่านมา

หากคุณไม่มีซอฟต์แวร์การเงินส่วนบุคคล คุณสามารถดูใบแจ้งยอดธนาคารล่าสุดของคุณ หรือเริ่มบัญชีแยกประเภทเพื่อติดตามในอีกสองเดือนข้างหน้า

ดูสิว่าเงินของคุณไปไหน ค่าใช้จ่ายของคุณช่วยให้คุณบรรลุเป้าหมายหรือไม่? วิธีที่คุณใช้จ่ายเงินสะท้อนถึงสิ่งที่คุณให้ความสำคัญหรือไม่? ไม่นานมานี้ ฉันตระหนักได้ว่าฉันไม่ได้สนใจเครื่องประดับเล็กๆ น้อยๆ มากนัก

สิ่งที่ฉันให้ความสำคัญจริงๆ คือประสบการณ์ ดังนั้น แทนที่จะซื้อของ ฉันตัดสินใจทุ่มการใช้จ่ายตามที่เห็นสมควรมากขึ้นไปกับประสบการณ์ต่างๆ เช่น การรับประทานอาหารนอกบ้านและการเดินทาง ที่ฉันชอบ หากคุณให้ความสำคัญกับความมั่นคงทางการเงินสำหรับอนาคต มันก็ไม่สมเหตุสมผล ใช้เงิน บนทีวีเครื่องใหม่ขนาดใหญ่หากคุณยังไม่ได้ใช้ IRA ของคุณจนเต็ม

พิจารณาเป้าหมายทางการเงินของคุณและจัดลำดับความสำคัญของค่าใช้จ่าย เปลี่ยนนิสัยการใช้จ่ายของคุณเพื่อให้สิ่งที่คุณให้ความสำคัญได้รับการดูแลเป็นอันดับแรก ระดมทุนในบัญชีฉุกเฉินของคุณ บริจาคเพื่อการกุศล และซื้อเกมกระดานใหม่ให้กับครอบครัวของคุณ ควรเป็นสิ่งที่คุณดูแลเป็นอันดับแรกหากคุณให้ความสำคัญกับความปลอดภัย การช่วยเหลือผู้อื่น และครอบครัวที่มีคุณภาพ เวลา.

หากคุณดูแลเรื่องเงินทุนของคุณก่อน คุณจะไม่ผิดหวังมากนักเมื่อสิ้นเดือนเมื่อคุณไม่มีเงินสำหรับสิ่งที่ไม่สำคัญ

ภาพถ่ายโดย จอห์นคาร์ลจอห์นสัน

วันก่อนขณะทำธุระกับนาง PT ฉันมีช่วงเวลาหลอดไฟครั้งหนึ่ง เธอไม่ประทับใจในตอนแรก (เธอเป็นอุปสรรคสูงสุดของฉัน) แต่ฉันก็ประทับใจกับตัวเอง แนวคิด: ออมทรัพย์ ก้อนหิมะ

มันทำงานคล้ายกับวิธีการ ก้อนหิมะหนี้ ทำงาน ยกเว้นกรณีที่คุณไม่ได้ชำระหนี้ก้อนหิมะ คุณกำลังประหยัดเงิน (เช่น กองทุนฉุกเฉิน กองทุนวันหยุด กองทุนของขวัญวันหยุด บัญชีเกษียณอายุ) ดังนั้น หากคุณไม่ได้จัดการกับหนี้ในปัจจุบัน หรือหากคุณพอใจกับหนี้ที่มีดอกเบี้ยต่ำ (เช่นเรา) คุณก็ควรพยายามสร้างก้อนหิมะในการออม

หลังจากค้นหา Interwebs อย่างรวดเร็ว ฉันก็พบว่าความคิดของฉันไม่ใช่เรื่องใหม่ (คิวทรอมโบนที่น่าเศร้า) มีอีกหลายคนที่จัดการกับเรื่องนี้”ก้อนหิมะออมทรัพย์” แนวคิดมาก่อน อย่างไรก็ตาม ฉันไม่ได้พูดถึงเรื่องนี้ ดังนั้นฉันคิดว่าฉันจะลองดูต่อไป ท้ายที่สุดแล้วพวกคุณก็กำลังมองหาการหมุนของฉันในสิ่งต่าง ๆ อยู่ดี

ก้อนหิมะออมทรัพย์เป็นเรื่องง่าย ขั้นแรก ให้เขียนเป้าหมายการออมทั้งหมดของคุณ ซึ่งอาจรวมถึงเป้าหมายทันที (สัปดาห์หรือเดือนหน้า) เป้าหมายระยะสั้น (< 1 ปี) เป้าหมายระยะกลาง (1 ถึง 5 ปี) และเป้าหมายระยะยาว (> 5 ปี) ขั้นตอนที่สองคือการระบุเป้าหมายของคุณตามลำดับที่คุณต้องการเพื่อให้บรรลุเป้าหมาย

ขั้นตอนที่สามคือการเริ่มต้นสร้างทุกอย่างของคุณ ประหยัดพิเศษ ฝากไปสู่เป้าหมายแรก ทำการฝากเงิน “ขั้นต่ำ” ต่อไปในบัญชีที่เหมาะสมทั้งหมดของคุณ (เช่น การจับคู่ 401K) สุดท้าย เมื่อคุณบรรลุเป้าหมายหนึ่งแล้ว ให้ก้าวไปสู่เป้าหมายถัดไป ทำซ้ำขั้นตอนนี้จนกว่าคุณจะบรรลุเป้าหมายการออมทั้งหมด

แนวคิดเรื่องเป้าหมายการออมไม่ใช่เรื่องใหม่ แต่การจัดลำดับความสำคัญและ "กำจัดพวกเขาออก" อย่างเป็นระบบก็คือ แนวคิดก็คือด้วยรายการที่จัดลำดับความสำคัญและระบบ คุณจะมีแรงจูงใจในการออมได้ง่ายขึ้น เมื่อคุณสร้างเงินออมในแต่ละบัญชี กระบวนการก็จะทบต้นในตัวเอง (เหมือนก้อนหิมะ) และคุณจะมีแนวโน้มที่จะบรรลุเป้าหมายทั้งหมดมากขึ้น มันเป็นเรื่องทางจิตวิทยา

ในขณะที่ หนี้ ก้อนหิมะสามารถทำได้ภายในหนึ่งหรือสองปี ปล่อยให้คุณก้าวไปสู่สิ่งที่ยิ่งใหญ่กว่า ก้อนหิมะที่ประหยัดจะอยู่กับคุณในแต่ละปี ปีหน้าคุณอาจจะได้ไปเที่ยวพักร้อน คุณจะต้องการใช้เวลาให้เต็มที่ ผลงานของ Roth IRAคุณจะต้องการออมสำหรับวันหยุด ฯลฯ บรรลุเป้าหมายการออมแล้วจะปรากฏขึ้นอีกครั้งในปีหน้า

ประเด็นที่ต้องดำเนินการอีกประการหนึ่งก็คือ การออมไม่มีปัจจัยดอกเบี้ยเหมือนกับการออม ดังนั้นคุณไม่จำเป็นต้องมีเงินโดยเร็วที่สุด คุณต้องมีเงินทันเวลา ดังนั้น เมื่อทราบวันที่เป้าหมายการออมของคุณแล้ว (เช่น วันที่ 15 พฤศจิกายน สำหรับการออมช่วงวันหยุด) คุณสามารถสร้างการถอนเงินออมอัตโนมัติหรือการฝากโดยตรงเพื่อให้คุณไปถึงจุดนั้นได้ตรงเวลา

มันไม่สมเหตุสมผลเลยที่จะไปถึงที่นั่นให้เร็วขึ้น อย่างไรก็ตาม ในกรณีที่คุณไม่สามารถบอกได้จากโพสต์อื่นที่ฉันเขียน ฉันขอแนะนำอย่างยิ่ง อัตโนมัติและแยก ความพยายามในการออมของคุณ ดังนั้น แม้ว่าคุณจะเขียนระบบสโนว์บอลลงบนกระดาษ ความพยายามในการออมจริงก็สามารถเกิดขึ้นได้โดยอัตโนมัติและปลอดภัยโดยใช้สิ่งที่ดีที่สุด เทคโนโลยีในปัจจุบัน จะต้องนำเสนอ

สโนว์บอลการออมในปัจจุบันของเราประกอบด้วย:

- เพิ่มเป็นกองทุนฉุกเฉิน – $25,000 – ครบกำหนดวันที่ 31/12/2554 – เรามีกองทุนฉุกเฉินที่เหมาะสม มันจะใช้ได้ดีสำหรับครอบครัวที่มีคู่สมรสที่ทำงานสองคน แต่นั่นไม่ใช่เราอีกต่อไป ภรรยาของฉันเป็นแม่เต็มเวลาและฉันประกอบอาชีพอิสระ เราต้องการกองทุนฉุกเฉินที่แข็งแกร่งขึ้น อีก 25,000 ดอลลาร์จะทำให้เราหายใจได้ง่ายขึ้น

- 2011 กันยายน IRA บริจาค (ธุรกิจของฉัน) – TBD – ครบกำหนดวันที่ 31/12/2554 – นี่จะเป็นบัญชีเกษียณอายุที่เหลืออยู่สำหรับปี 2554 ของฉัน มันจะเป็นครั้งแรกของฉันที่จะมีส่วนร่วมกับ ก.ย. ไอราและด้วยรายได้ผันแปรของฉัน ฉันแค่ไม่แน่ใจว่าตัวเองพร้อมที่จะบริจาคอะไรบ้าง สิ่งหนึ่งที่ฉันรู้ก็คือ ฉันจะบริจาคเงินนี้ภายในสิ้นปีนี้ เพื่อให้เงินเหล่านี้นับรวมในขีดจำกัดปี 2011 ของฉัน

- กองทุนเงินดาวน์ฟิวเจอร์เฮ้าส์ – $50,000 – ครบกำหนด 15/4/2555 – เรากำลังพิจารณาการย้ายในอนาคตอันใกล้นี้ เราอาจต้องการ (จำเป็น) ยึดถือสถานที่ปัจจุบันของเราเป็นค่าเช่า ดังนั้นเราจึงจำเป็นต้องสร้างกองทุนเงินดาวน์อีกกองทุนหนึ่ง ฉันตั้งราคาไว้ 50 ดอลลาร์ (เป้าหมายที่สูงส่ง) ซึ่งจะพาเราไปที่นั่นได้อย่างสบายใจ

- ผลงานของ Roth IRA ปี 2011 – $5,000/ตัว – ครบกำหนดวันที่ 15/4/2555 – สุดท้ายนี้ เราจะต้องบริจาคเงิน Roth IRA ปี 2011 ภายในเวลาภาษีในปีหน้า นี่คือเกมง่ายๆตอนนี้ มันเป็นผลไม้เล็กๆ น้อยๆ และเป็นสิ่งที่เรามุ่งมั่นที่จะทำในแต่ละปี

แล้วคุณล่ะ คุณกำลังทำงานก้อนหิมะออมทรัพย์อยู่หรือไม่?

ภาพถ่ายโดย กาวมูน

ในด้านการเงินส่วนบุคคล มีเพียงสองสิ่งที่คุณสามารถทำได้เพื่อปรับปรุงสถานการณ์ของคุณ:

- เพิ่มรายได้ของคุณ

- ลดค่าใช้จ่ายของคุณ

แต่คำถามที่ใหญ่กว่าคือ คุณควรใช้เวลาและพลังงานไปกับสิ่งไหน?

ฉันเชื่อมั่นว่าคุณควรทำงานต่อไป ทั้งคู่ ถ้าคุณต้องการที่จะเห็น ใหญ่ การปรับปรุง

อาจไม่ใช่ข้อมูลใหม่สำหรับบางคน แต่ฉันคิดว่ามันคุ้มค่าที่จะอธิบายให้ละเอียดมากขึ้นว่าเหตุใดจึงเป็นเช่นนี้

อย่างใดอย่างหนึ่งไม่ทำงาน

เราทุกคนเคยเห็น เรื่องราวของผู้ชนะลอตเตอรี ที่หมดเงินไปในเวลาไม่กี่เดือน และส่วนใหญ่รู้จักผู้มีรายได้หกหลักที่มีรายได้เพียงแสนเดียวจากความยากจน

กล่าวโดยสรุป การมีรายได้จำนวนมากไม่ใช่คำตอบ ช่วยได้ แต่ไม่ใช่วิธีแก้ปัญหา 100% สำหรับอิสรภาพทางการเงินที่แท้จริง

“คนโง่และเงินของเขาต้องแยกจากกันในไม่ช้า”

เมื่อผู้คนทำเงินได้มากขึ้น พวกเขามักจะใช้จ่ายเงินมากขึ้น คุณไม่ค่อยพบคนที่เพิ่มรายได้อย่างต่อเนื่องและไม่เคยใช้จ่ายมากขึ้น

ในทำนองเดียวกัน มีข้อจำกัดว่าการลดค่าใช้จ่ายสามารถช่วยคุณได้มากน้อยเพียงใด

ในความเป็นจริง ในทั้งสองกรณี การลดค่าใช้จ่ายเพียงอย่างเดียวมีขีดจำกัดโดยธรรมชาติ

คุณสามารถลดค่าใช้จ่ายได้เพียงระดับหนึ่งเท่านั้น

หากปกติคุณใช้จ่าย 2,500 เหรียญสหรัฐฯ ต่อเดือน จำนวนเงินที่ประหยัดได้มากที่สุดโดยการลดค่าใช้จ่ายคือ 2,500 เหรียญสหรัฐฯ ต่อเดือน คุณไม่สามารถใช้จ่ายน้อยกว่า $0 นั่นคือขีดจำกัดของคุณ

นี่ไม่ใช่การเคาะต่อความประหยัด

ที่จริงแล้วฉันคิดว่า การใช้จ่ายเงินของคุณอย่างชาญฉลาด และมีประสิทธิภาพเป็นคุณธรรมที่มีเพียงไม่กี่คนเท่านั้นที่เชี่ยวชาญ แต่ถ้านั่นเป็นเพียงด้านเดียวที่คุณมุ่งเน้น แสดงว่าคุณกำลังจำกัดตัวเองจริงๆ

แม้ว่าคุณจะมีรายได้ที่ดี แต่ความสามารถในการสร้างความมั่งคั่งนั้นมีจำกัด และมีแนวโน้มว่าจะต้องใช้เวลาทั้งอาชีพของคุณจึงจะบรรลุอิสรภาพทางการเงิน

มุ่งเน้นไปที่ค่าใช้จ่ายก่อน

ข้อดีประการหนึ่งของการจัดการค่าใช้จ่าย: คุณสามารถดำเนินการได้อย่างรวดเร็ว

คุณสามารถลดต้นทุนในชั่วข้ามคืนได้อย่างแท้จริง การยกเลิกบริการ การลดขนาดยานพาหนะ และมาตรการลดต้นทุนอื่นๆ ไม่ต้องใช้เวลาหรือพลังงานมากนัก

วันหนึ่งคุณอาจใช้จ่ายเหมือนกะลาสีเรือขี้เมา ในวันถัดไปคุณอาจใช้ชีวิตได้ดีตามรายได้ของคุณ - สิ่งเดียวกันนี้ไม่สามารถพูดได้สำหรับด้านรายได้

ดังนั้น หากคุณเพิ่งเริ่มต้นปรับปรุงสถานะทางการเงินของคุณ คุณควรพิจารณาการลดค่าใช้จ่ายก่อน มันเป็นผลไม้ห้อยต่ำ

ความประหยัดที่แท้จริง และ ใช้จ่ายอย่างชาญฉลาด จะใช้เวลาพอสมควรในการเรียนรู้ แต่คุณสามารถเริ่มต้นที่นั่นได้เช่นกัน

เมื่อคุณลดค่าใช้จ่ายลงแล้ว ให้เริ่มมุ่งเน้นไปที่วิธีเพิ่มรายได้

ฉันจะเถียงว่าเมื่อคุณลดค่าใช้จ่ายลงให้อยู่ในระดับที่เหมาะสมแล้ว เวลาของคุณจะถูกนำไปใช้ในการหาวิธีสร้างรายได้มากขึ้น แทนที่จะค้นพบวิธีอื่นๆ ในการลดค่าใช้จ่าย

มุ่งเน้นไปที่การเพิ่มรายได้ต่อไป

ไม่เหมือนค่าใช้จ่าย คุณไม่จำเป็นต้องมีข้อจำกัดในการเพิ่มรายได้ มันอาจจะไม่เกิดขึ้นอย่างรวดเร็วแต่คุณ สามารถ ดูรายได้ของคุณเพิ่มขึ้นอย่างไม่จำกัด

หากคุณไม่มีอาชีพ จงหางานโดยการเพิ่มการศึกษา หากคุณทำเช่นนั้น ให้ขอเพิ่มหรือเปลี่ยนงานเพื่อให้ได้งาน

บางคนอาจแย้งว่ารายได้จากอาชีพยังทำให้คุณอยู่ใน “ช่องทางที่ช้า” สู่อิสรภาพทางการเงิน วิธีที่เร็วกว่าในการไปถึงที่นั่นมีไว้สำหรับผู้ที่ยินดีเสี่ยงเวลาและพลังงาน แนวคิดทางธุรกิจ.

ไม่มีการปฏิเสธศักยภาพในการสร้างรายได้ที่ไม่จำกัดซึ่งมาจากจอกศักดิ์สิทธิ์แห่งการสร้างความมั่งคั่ง: ธุรกิจขนาดเล็ก

แน่นอนว่าไม่ใช่ทุกคนที่เริ่มต้นธุรกิจขนาดเล็กจะประสบความสำเร็จ

แต่ฉันขอแย้งว่าเจ้าของธุรกิจขนาดเล็กมีเส้นทางสู่ความสำเร็จทางการเงินที่รวดเร็วและมีกำไรมากที่สุด ความพยายามของผู้ประกอบการซึ่งมีความต้องการสูง (และสามารถขยายได้) มีพลังในการสร้างรายได้ไม่จำกัด

ดูบล็อกเกอร์การเงินส่วนบุคคลที่ประสบความสำเร็จ พวกเขาสามารถ “ปลดหนี้” หรือ “ออมเงินล้าน” ได้เร็วขนาดนี้ได้อย่างไร?

ไม่โดย เท่านั้น ลดค่าใช้จ่าย ส่วนใหญ่พวกเขาทำได้โดยการเพิ่มรายได้จากการสร้างธุรกิจขนาดเล็กที่ประสบความสำเร็จ