Vi tenderar att komma ihåg siffror som är viktiga för oss.

Alla vet hur mycket de väger. Om du var så framåt som att fråga, kan personen säga att de inte vet eller inte kommer ihåg, men de vet. Vi minns siffror som är viktiga för oss.

Fråga någon om deras kreditpoäng och om de inte har ansökt om ett lån är chansen att de ärligt talat inte vet det. Din kreditpoäng är viktig men det är inte viktigt varje dag. Det är bara viktigt i mycket specifika situationer och även då kommer någon annan att berätta vad det är!

Jag hävdar att din kreditpoäng är en av de kritiska siffrorna du behöver veta om du vill lyckas ekonomiskt. Det är din nyckel för att få tillgång till andras pengar. Hävstång är hur du kan låna tid från ditt framtida jag och din kreditpoäng är nyckeln till den tidsmaskinen.

Idag vill jag dela med dig några ekonomiska nummer till dig som du behöver känna utantill. De är som din puls, ditt blodtryck och din vikt. Du behöver inte veta det exakta antalet när som helst på dygnet... men du bör känna till bollplankområdet.

Förresten, det här är annorlunda än mitt inlägg på penningkvoter, som är riktlinjer för hur mycket du ska spendera på vad, hur mycket besparingar du behöver och saker av den typen. Den listan föreskriver förhållandena som X% på hyra/inteckning, det här inlägget handlar om bredare siffror du borde veta om din ekonomi så att du kan fatta välgrundade beslut.

Innehållsförteckning

- Din besparingsgrad

- Ditt nettovärde

- Din marginalskattesats

- Skattefästen för 2021

- Månatlig hembetalning och fasta utgifter

- Ditt kreditbetyg

Din besparingsgrad

Din besparingsgrad är hur mycket av din hembetalning du sparar. Detta kan sparas på ett vanligt gammalt sparkonto eller för din pension, men det är ett mått på vad du inte spenderar varje månad.

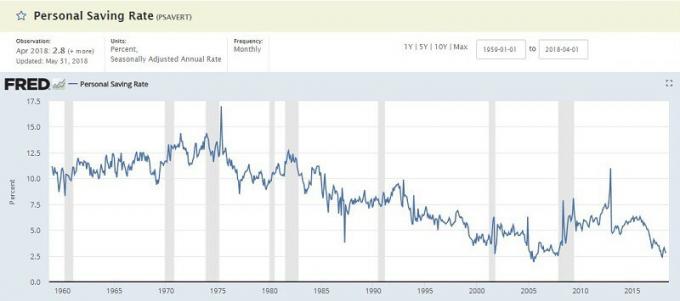

Federal Research Bank of St. Louis upprätthåller en Personlig sparfrekvens och det är rutinmässigt i de låga enkelsiffrorna (jan 2018 var 3,2%). Det är andelen disponibel personlig inkomst (DPI), som är liknande. Det tar din inkomst och subtraherar "personliga utgifter" och "personliga skatter" för att komma fram till ditt sparande, som sedan beräknas i procent.

Varför är detta nummer viktigt? Nyckeln till välstånd är att spendera mindre än du tjänar och sedan investera det beloppet så att det kan fungera för dig. Det är viktigt att veta hur mycket du sparar och att arbeta med att öka det när du kan.

Om du vill jämföra din siffra med den officiella PSAVERT tar du ditt sparande och delar det med din totala inkomst. Många av bästa förtidspensionärsbloggare sikta på besparingar på 50%+. Mer är bättre.

Ditt nettovärde

Ditt nettoförmögenhet är helt enkelt ett mått på dina tillgångar minus dina skulder. Ta allt du äger, dra det från all skuld du har, och du har en fin siffra som kallas ditt nettoförmögenhet.

De genomsnittliga nettovärde för amerikaner är förvånansvärt låg:

| Hushållens ålder | Median nettovärde |

|---|---|

| Under 35 år: | $9,773 |

| 35 till 44 år: | $73,560 |

| 45 till 54 år: | $125,400 |

| 55 till 64 år: | $194,800 |

| 65 till 69 år: | $236,900 |

| 70 till 74 år: | $302,300 |

| 65+ år: | $251,000 |

| 75+ år: | $237,900 |

Varför är detta nummer viktigt? Det är som din vikt. Din vikt är viktig men det är inte det viktigaste. Om du plötsligt börjar gå ner i vikt, utan någon klar orsak, är det ett problem även om du är lyckligare och väger mindre. Detsamma gäller ditt nettovärde.

Det är ett värdefullt mått på framsteg. Om du försöker få muskler kommer du troligen att se din viktökning och vikten du lyfter ökar också. Om du försöker bli smalare kommer du troligtvis se din viktminskning. Det finns en miljon bakomliggande orsaker men vikt, liksom nettoförmögenhet, är en användbar barometer.

Men fall inte i fällan att fixera för mycket på detta nummer. Det kan lätt bli en fåfänga metrisk.

Din marginalskattesats

Våra skatter kan vara förvirrande men en viktig sak att komma ihåg är att vi har ett progressivt system med marginalskattesatser. Du beskattas inte samma procentsats för varje dollar av inkomst.

Du börjar med marginalskatteklassar för 2018:

Skattefästen för 2021

| Skattetabell | Enda | Gift arkivering gemensamt | Chef för hushållet |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Du kan bara ta en titt på förra årets skattepliktiga inkomst (rad 43 på formulär 1040), justera för eventuella större förändringar och se diagrammet för att se din skatteklass. Det brukar vara bra nog. Om du vill vara mer exakt, läs vidare.

Men det är skattepliktig inkomst - du beskattas inte för varje dollar du tjänar.

Du minskar din skattepliktiga inkomst med (detta är inte en uttömmande lista, bara vanliga):

- Dina undantag för dig och anhöriga - $ 4 150 per beroende, och du, men det finns avvecklingar

- Standardavdraget - $ 12.000 för singel, $ 24.000 för MFJ (eller dina specificerade avdrag, om du summerar dem)

- 401 (k) och traditionella IRA -bidrag - upp till $ 18 500 per år för 401 (k)

Ta din inkomst, subtrahera alla dem, och du har din skattepliktiga inkomst.

bom!

Varför är detta nummer viktigt? När du känner till din marginalskattesats kan du fatta smartare skatterelaterade beslut.

Om du vet att du befinner dig inom 25% skattesamling sparar du $ 25 i skatt på varje $ 100 du bidrar till dina 401 (k). Att $ 100 kommer att växa skattefritt tills du börjar ta ut utbetalningar, som kommer att beskattas med din skattesats vid pensionen. Det är kraftfull kunskap.

Månatlig hembetalning och fasta utgifter

Jag sätter ihop dessa två trots att de är separata nummer eftersom de är släkt.

Din månatliga hemlön är vad du sätter in på ditt konto varje månad. Det är din lön minus alla avdrag, skatter och andra källor (som du kan påverka av uppdatera ditt formulär W-4). Om du betalas oftare, lägg bara till allt för att få din månatliga hemsida.

Dina fasta utgifter är de månadskostnader som inte ändras. Din inteckning eller hyra, din bilbetalning, din studielånbetalning, dina kabel- och/eller mobiltelefonräkningar och andra räkningar av den karaktären. För de årliga eller halvåriga räkningarna, som bilförsäkring, kan du dela den större betalningen med 12 för att få månadsbrevet.

Det här är alla siffror du kan ha beräknat tidigare när du gjorde din sparränta.

Varför är detta nummer viktigt? Din besparingsgrad baseras på din hemlön och dina totala månadsutgifter. Fasta utgifter är bara de du inte kan undkomma utan betydande straff. Det berättar hur mycket vickrum det finns i dina budgetar.

Om du har en månatlig hemlön på $ 3000 i månaden och fasta utgifter på $ 2.500-det är inte mycket diskretionär inkomst för saker som mat, underhållning, kläder etc. Du måste titta för att minska några av de fasta utgifterna (eller tjäna extra pengar) eller du kan hamna i trubbel om något oväntat händer.

Ditt kreditbetyg

Din kreditpoäng är det irriterande tresiffriga numret som berättar för potentiella långivare hur riskabelt du är att standard.

Poängen beräknas baserat på dina kreditrapporter på Experian, Transunion och Equifax. Vi rekommenderar granska din kreditupplysning varje år eftersom det ofta finns fel och det kan ta lång tid att åtgärda dem. Du vill inte ansöka om lån och upptäcka att din rapport hade problem.

Du kan kontrollera din poäng ganska enkelt och gratis. Vi sammanställde 13 platser där du kan få din kreditpoäng gratis. Ingen av dem kommer att kräva ett kreditkort, du registrerar dig inte för en tjänst som du måste avbryta, och inga shenanigans.

Du behöver inte veta din exakta kreditpoäng men du behöver ungefär veta vad det är.

För en FICO -poäng finns det fem intervall:

- Enastående: 800+

- Mycket bra: 740 - 799

- Bra: 670 - 739

- Mässa: 580 - 669

- Dåligt: under 579

Varför är detta nummer viktigt? Din kreditpoäng används på många ställen. Vi vet alla att det är viktigt för lånebeslut, som att skaffa ett nytt kreditkort, inteckning eller billån; men det är också viktigt när du har ett ekonomiskt arrangemang som innebär betalningar över tid. Om du får en ny telefon och går med på ett kontrakt, när du börjar ett jobb, när du hyr en lägenhet med mera.

Du vill att din poäng ska vara så hög som möjligt, men om du är på högre nivå, stressa inte för mycket om det.

Det är de fem kritiska siffrorna du behöver veta om du vill lyckas!

Vad är ditt?