Историја нам показује да ће чак и током пада економије, одређени сектори берзе наставити да напредују. Или, у најмању руку, наставите да се борите – пошто одређене акције унутар компаније постају потцењене.

Фармацеутски производи, потрошачки производи и комунална предузећа су се доказали прилично рецесијски још од када је Кларк Гејбл још увек био на аудицији за улоге. А сада се шпекуланти питају да ли ће се инфраструктурне залихе ускоро придружити пантеону. На крају крајева, ове акције везане за грађевинарство расту пркосећи медведом тржишту – а ујак Сем се није чак ни појавио са својим Куповина инфраструктуре од 1,2 билиона долара листа још.

Али које инфраструктурне залихе ће имати највише користи од новог закона о инфраструктури? Која компанија изгледа прецењена до те мере да заплаши инвеститоре, али није? А која компанија за виталну инфраструктуру испоручује нешто што градитељи називају „непривлачним“ и „негламурозним“ – а ипак је спремна да оствари рекордне профите?

Хајде да истражимо 5 најбољих инфраструктурних акција за куповину.

Преглед 5 најбољих инфраструктурних акција

| Инфраструктурна предузећа | Тицкер | ТЛ; ДР (Предуго; Нисам прочитао) |

|---|---|---|

| Цатерпиллар | ЦАТ | Очекује се да ће глобални добављач грађевинске и рударске опреме до 2026. године доживети вртоглав раст потражње и удвостручити приход. |

| ЦхаргеПоинт Холдингс | ЦХПТ | Успешна компанија за пуњење електричних возила са 174.000 пуњача у 14 земаља спремна је да помогне председнику Џоу Бајдену да испуни свој циљ од пола милиона пуњача у САД. |

| Нуцор | НУЕ | Највећи амерички произвођач челика спреман да одговори на потражњу градитеља кућа, произвођача аутомобила и осталих, пошто политике „Маде ин Америца“ ступају на снагу. |

| Деере | ДЕ | Легендарни добављач опреме за пољопривреду/шумарство (и мрежастих зелених шешира) проширује своју предност у односу на конкуренте са 40% годишње продаје и великом потрошњом на истраживање и развој. |

| Вулцан Материалс | ВМЦ | Највећи амерички добављач песка, шљунка и дробљеног камена - неопходних за практично свако градилиште - спреман је да види рекордну потражњу како се инфраструктурна потрошња повећава. |

Цатерпиллар

- Тренутна цена: 235,70 долара

- 12-месечни максимум: 239,85 долара

- Најнижи за 12 месеци: 160,60 УСД

- Једногодишњи циљ: 224,59 долара

- Тржишна капитализација: 122,66 милијарди долара

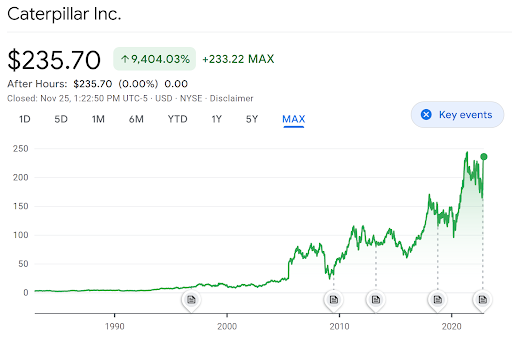

Људи никада неће престати да праве ствари или копају рупе, а када то учине, зову Цатерпиллар. Грађевинска опрема компаније у боји сенфа може се видети свуда, од места новог небодера до најдубљих дубина каменолома. Из тог разлога, није потребан квантитативни фонд да би се видело како ће титан тешке машинерије са седиштем у САД имати користи од рачуна за инфраструктуру од 1,2 билиона долара.

Ипак, ветерани последње рецесије можда се сећају како је Цатерпиллар био међу првим жртвама. Акције ЦАТ акција су узеле а 40% зарона крајем 2008. године због мрачних изгледа нових грађевинских пројеката. Иста ствар се поновила на почетку пандемије ЦОВИД-19 и поново у К3 2021. страхује да је Евергранде – највећа кинеска компанија за некретнине – била на ивици неизвршења обавеза (страхује се да су касније схватио).

Па где то сада оставља Цатерпиллар?

Па, акције ЦАТ-а имају навику да се увек опораве у року од шест до 12 месеци. Мислим, само погледајте овај графикон и реците ми да не личи на ЕКГ некога ко је пио Ред Булл:

Чини се да Цатерпиллар-ова циклична природа оправдава дугорочне власнике који схватају да човечанство никада неће престати да копа рупе. И са потписаним рачуном за инфраструктуру од 1,2 трилиона долара, све већи број уговора са тржишта у развоју, и глобално рударство се опоравља (погледајте наших 5 најбољих рударских акција) – аналитичари виде да се Цатерпиллар-ов приход удвостручио за 2026.

ЦхаргеПоинт Холдингс

Тренутна цена: 11,99 долара

- 12-месечни максимум: 26,75 долара

- Најнижи за 12 месеци: 8,50 УСД

- 1-годишњи циљ: 22,48 долара

- Тржишна капитализација: 4,08 милијарди долара

Велики рачун за инфраструктуру захтева постављање огромних 454.000 нових станица за пуњење широм земље. За контекст, тренутно постоји само 53.000 станица за пуњење у Сједињеним Државама. А циљни број од 454.000 је више него троструко већи од броја бензинских пумпи које имамо.

Али оваква узвишена владина обећања увек постављају једноставно питање: која компанија из приватног сектора ће обавити прљав посао?

Многи гледају у ЦхаргеПоинт, одећу са седиштем у Калифорнији која се показала изузетно успешном у својој уској, фокусираној мисији: продаји и инсталирању пуњача нивоа 2. За разлику од већине својих конкурената, ЦхаргеПоинт се не упушта у превише истраживања и развоја, превише сложен модел прихода или пројекат супераутомобила. Компанија то чини једноставном, инсталирајући пуњаче нивоа 2 цео дан као што Криспи Креме продаје вруће крофне.

Као резултат њиховог освежавајуће једноставног пословног модела, ЦхаргеПоинт је успео да расте као кудзу, инсталирајући 174.000 станица у 14 земаља и обезбеђујући стратешка партнерства са Старбаксом, Волвом, Голдман Саксом. Штавише, константан годишњи раст прихода компаније од 60% до 100% показује да се креће ка позитивној ЕБИТДА до 2024.

То је импресиван подвиг за технолошку компанију у овој клими и помаже да се објасни зашто већина шпекуланата то назива „снажном куповином“, док цене акција коштају мање од комбинације за ручак Цхили. Више о ЦхаргеПоинт Холдингс можете прочитати у мојој анализи 5 најбољих станица за пуњење које можете погледати.

Нуцор

- Тренутна цена: 149,19 долара

- 12-месечни максимум: 187,90 долара

- Најнижи за 12 месеци: 88,50 УСД

- Једногодишњи циљ: 125,66 долара

- Тржишна капитализација: 38,27 милијарди долара

Други кључни аспект великог закона о инфраструктури – и Бајденове администрације у целини – је нагласак на куповини Американаца. Непрекидан ток политике „Маде ин Америца“ је разумљиво учинио нервозним инвеститоре у страним литијумима и челиком.

Али постоје две стране те медаље, а инвеститори у домаће сировине имају разлога да буду оптимисти. А такав оптимизам је довео до посебно биковског расположења за Нуцор.

Нуцор са седиштем у НЦ је и највећи домаћи произвођач челика у Сједињеним Државама и наш највећи рециклаж отпада. Компанија је произвела и продала скоро 20 милиона тона у првих девет месеци из 2022. године, што представља повећање од отприлике 10% у односу на његову укупну производњу за целу 2019.

Ох, и ако сте забринути да би улагање у челик могло бити против вас ЕСГ принципи, требало би да знате да Нуцор тек постао прва велика индустријска компанија која се придружила Глобалном договору Уједињених нација 24/7 о енергији без угљеника.

Што се тиче перформанси акција, вредности акција су недавно пале након благог разочарања Зарада у трећем кварталу. Али с обзиром на то како је потражња за домаћим челиком спремна да скочи до неба - и код градитеља и код произвођача аутомобила - тешко је виде све осим светле будућности за инвеститоре Нуцор-а – чинећи ово једном од најбољих инфраструктурних акција за ово године.

Деере

- Тренутна цена: 441,47 долара

- 12-месечни максимум: 448,40 долара

- Најнижи за 12 месеци: 283,81 УСД

- Једногодишњи циљ: 433,83 долара

- Тржишна капитализација: 133,24 милијарде долара

Цатерпиллар Инц. није једини титан тешке машинерије са седиштем у САД који је спреман да има користи од обновљене потрошње на инфраструктуру. Деере, омиљени амерички произвођач трактора и власник мрежасте зелене капе, очекује се и велики скок у продаји.

У ствари, Деере је заправо избацивао продајна очекивања из воде још много раније Х.Р.3684 прошао кроз Конгрес. Између осталих фактора, растуће цене усева из ере пандемије омогућиле су пољопривредницима да улажу у бољу опрему, што је довело до нето профита од 2,751 милијарде долара у 2020. А када је компанија успела да отклони главобоље у ланцу снабдевања и заиста задовољи потражњу, профит за фискалну 2022. годину (завршетак јуна 2022.) је порастао на 7,131 милијарди долара.

Укупно, Деере је померио више производа него његова следећа два конкурента заједно. А Деере-ова здрава „жетва“ из доба пандемије, ако хоћете, омогућила је компанији да улаже велика средства у АгТецх (пољопривредну технологију). Убацивањем вештачке интелигенције у своју линију производа и процес продаје, Деере даље проширује своју предност у односу на конкуренцију са врхунском опремом по немогућим ценама.

Све ово је довело до тога да је Деере постао миљеник инвеститора у ери пандемије, са ценама акција које су се утростручиле у односу на њихов врхунац пре ЦОВИД-а. И упркос рекордном расту, шпекуланти не виде акције као прецењене; Деере се суочава са више ветрова у леђа него са супротних ветрова јер се потрошња за инфраструктуру повећава. Свима ће бити потребна опрема за пољопривреду, шумарство и грађевинарство, а Деере снабдева све три. Не само то; оно је прво од та три тржишта сатерано у ћошак.

Вулцан Материалс

- Тренутна цена: 183,34 долара

- 12-месечни максимум: 213,65 долара

- Најнижи за 12 месеци: 137,54 УСД

- Једногодишњи циљ: 196,93 долара

- Тржишна капитализација: 24,37 милијарди долара

Без иконичног мрежастог зеленог шешира или култне жуте опреме за ширење свести о бренду, Вулцан ће можда требати мало објашњења. На крају крајева, компанија не продаје тракторе и ровокопаче из дечачких снова, већ нешто што Удружење произвођача опреме позива „није привлачно“ и „није гламурозно“.

То нешто су грађевински „агрегати“ – класа основних грађевинских материјала која укључује песак, шљунак и ломљени камен. Досадни, али важни, грађевински агрегати пружили су буквалну основу за градилишта која трају све до Римског царства.

Данас је компанија Вулцан Материалс Цомпани (ака ВМЦ) највећи амерички произвођач грађевинских агрегата, који опслужује 20 држава плус ДЦ и делове Мексика. И упркос линији производа која се није променила више од 2.000 година, компанија доживљава пораст потражња и приватних и државних купаца како се проблеми у ланцу снабдевања рашчишћавају и изградња широм земље наставља.

Имајте на уму, ово је све пре почетка великих инфраструктурних пројеката. Једном када то ураде – а све више компанија буде приморано од стране Ујка Сема да купују америчке – потражња за вулканским песком, шљунком и здробљеним камењем ће сигурно порасти.

У суштини, иако ВМЦ-ови производи могу бити досадни, њихов потенцијални профит је све само не. То је чињеница која није изгубљена за 39 хеџ фондова који су тренутно уложени у компанију од К3 2022 (било је 34 у претходном кварталу).

Други начини улагања у инфраструктурне акције

Чак иу сектору у процвату, одабир једне, победничке компаније може бити велики ризик. Дакле, на које друге начине можете улагати у инфраструктуру док истовремено штитите свој ризик?

иСхарес УС Инфраструцтуре ЕТФ

Тхе иСхарес УС Инфраструцтуре ЕТФ прати НИСЕ® ФацтСет индекс америчке инфраструктуре, који се сам састоји од акција које или имају изложеност инфраструктури или би имали директну корист од повећања домаће инфраструктуре активности.

Другим речима, то је прилично директан, бесмислен инфраструктурни ЕТФ који укључује Нуцор, Вулцан, и 157 других холдинга који ће сви имати користи од приближавања плимног таласа инфраструктуре трошење. И упркос томе што изгледају можда превише разнолике да би доживјели било какав узбудљив раст, акције ИФРА-е су порасле за 40% у односу на нивое прије пандемије.

Да ли треба да инвестирате у најбоље инфраструктурне акције?

Ниједна инвестиција на берзи није потпуно без ризика – па које су предности и недостатке које треба размотрити пре куповине неких инфраструктурних акција?

Прос

- Ниска волатилност – Уопштено говорећи, залихе инфраструктуре су познате по релативно ниској волатилности у поређењу са њима другим главним секторима због дугорочног стабилног тока новца и једноставног, ако-није-поквареног пословања модели.

- Стари и богати готовином – Са изузетком релативно новопридошлог ЦхаргеПоинт-а, инфраструктурне компаније имају тенденцију да буду више као институције него компаније, са вишевековним оперативним искуством и 10-цифреном готовином резерве.

- Инфраструктурни пројекти још нису ни почели – Ове компаније већ бележе рекордан раст продаје пуну годину дана пре него што би 1,2 билиона долара државне потрошње требало да почне крајем 2023.

Цонс

- Регулаторне препреке могу угрозити цене акција – Док политика Беле куће „Маде ин Америца“ може да генерише продају, ЕПА остаје на опрезу и може (оправдано) да успори напоре за проширење – посебно у рударству и шумарству.

- Геополитика ствара непознанице – Кинески балон са некретнинама, рат који је у току у Украјини и безброј других глобалних трендова имају тенденцију да утичу на цене акција инфраструктуре и могу довести до краткорочних нестабилности.

- Потражња може бити мач са две оштрице – Раст продаје од 40% у односу на претходну годину и даље може довести до пада цена акција ако су инвеститори очекивали 60%. Обратите пажњу на то који извршни директори можда обећавају у погледу учинка у 2023.

Закључак о најбољим инфраструктурним акцијама

У време високе инфлације и лоших изгледа, инфраструктурне залихе могу да обезбеде повећање потреба вашег портфеља прилагођено ризику. Инфраструктурне компаније на овој листи представљају снажан аргумент за одрживи раст, а као врхунац, улагање у њих се субјективно може посматрати као ЕСГ инвестиција у америчку будућност.

За више акција раста у узбудљивим секторима, погледајте моју листу 5 АгТецх стартапа који „праве сено“.