М.Ваша супруга и ја имамо 38, односно 43 године и управо смо отплатили хипотеку - кућу коју смо купили пре седам година. Одличан је осећај када потпуно поседујемо свој дом и немамо ризик од тог великог дуга у свом животу.

Доношење одлуке да отплатимо хипотеку раније је одлука коју смо ишли напред -назад. Борили смо се са тим. Али, на крају, наши финансијски успеси и инерција су нас гурнули да наставимо са исплатом.

Ако читате овај пост, вероватно се и ви борите са одлуком.

Зауставимо се овде и препознајмо колико је невероватно да чак разматрате ово питање. Нема сумње да вам финансијски добро иде и да сте донели неке паметне одлуке са својим новцем. Цонгратс!

Ако размишљате о овој одлуци и имате могућности да отплатите хипотеку раније - било са паушално или путем рутинских авансних плаћања-мислим да бисте требали, иако вам дугорочна математика каже не би требало.

У овом чланку ћу детаљније поделити зашто мислим да би требало да отплатите хипотеку раније, како сам размишљао о овој одлуци, неке од предности и недостатака, и на крају ћу поделити стварни процес који смо предузели да бисмо отплатили хипотеку раније (ПЛУС, још 5 стратегије).

Шта треба да урадите пре него што размислите о отплати хипотеке раније

Неколико упозорења пре него што погледамо ово питање. Претпостављам да живите у складу са својим могућностима и да сте се побринули за све основе. Ево још неких ствари на које сте вероватно требали да се побринете пре него што пре отплатите хипотеку.

- Имајте добро успостављен фонд за хитну штедњу. Ово су личне финансије 101. Сакријте довољно уштеде за хитне случајеве тако да у хитним случајевима можете то покрити овим средствима.

- Нема других дугова. У већини случајева, хипотека за дом би требало да буде последњи дуг који ћете решити. Ријешите се тих зајмова за аутомобиле, личних кредита, здравствених дугова и свакако било каквог дуга кредитне картице прије него што зароните у процес отплате хипотеке.

- Нека вам послодавац одговара. Ако ваша компанија 401к нуди одговарајући програм штедње, дефинитивно бисте то требали добити и требали бисте моћи одржати тај ниво уштеде док рано отплаћујете хипотеку.

- Будите углавном смирени. Живот се стално мења, али они који желе да се ухвате у коштац са хипотеком морали би да уреде свој живот и да буду донекле сређени. Да ли су ваши приходи стабилни и расту? Да ли сте завршили са планирањем породице? Да ли сте укорењени у својој заједници? Ако нисте скромни у животу, искрено, не бисте требали куповати куће за становање.

Шта је са студентским кредитима?

Дуг студентског кредита и хипотеке често се групишу у корпу „добрих дугова“.

Дуг студентског кредита, који генерално има веома ниску каматну стопу, временом ствара вредност у вашој способности да се квалификујете за посао који се више плаћа. Такође се одбија порез попут камате на хипотеку.

Па шта прво треба да отплатите?

Као што знате, постоје два начина отплате дуга који се најчешће рекламирају.

Једна је метода „грудве снега“. Под овом техником, подстакнутом финансијским гуруом Давеом Рамсеием, појединац прво напада најмањи дуг.

Од стране напад на дуг са најмањим билансом, појединац ће брзо успети.

Ово је важно, према Рамсеи -у, јер је узбудљиво отплатити дуг. Тај ентузијазам олакшава останак дисциплинованог.

Већина људи који се претплате на ову методу одлучили би прво отплатити дуг за студентски кредит због нижег салда.

Други начин на који многи људи одлучују које ће рачуне прво отплатити ослања се на врло основни финансијски принцип. Погледајте каматне стопе свих својих рачуна и прво циљајте рачун са највишом каматом.

Студентски кредити генерално носе ниску до умерену каматну стопу, која тренутно у просеку износи 5,8% у САД према Новој Америци.

Хипотекарне стопе су заиста ниске, у просеку испод 4%, по банковном рачуну.

Ако су ваше стопе у тим распонима, нема смисла прво избацити дуг за студентски кредит.

Повезан:Јадно правило од 25% и колико куће можете (одговорно) приуштити

Отплатите хипотеку пре или инвестирајте?

Аргумент око раног отплаћивања хипотеке углавном се врти око тога да ли уместо тога треба да уложите новац.

Математика заправо подржава улагање у већини случајева, поготово што се термин продужава. Нећу превише да улазим у то, али ево пар кратких, грубих примера:

- Рецимо да имате хипотеку од 200.000 долара по 30-годишњој фиксној каматној стопи од 4%.

- Претпоставимо такође да имате додатних 1.000 УСД сваког месеца да уложите у опорезиве инвестиционе рачуне или се пријавите за своју хипотеку.

Пример 1 (улагање): Ако проведете наредних 30 година отплаћујући то уз минималне уплате, укупно ћете платити 343.739,21 УСД у комбинацији отплате главнице и камате. Ако сте улагали 1.000 УСД сваког месеца на опорезиви инвестициони рачун са пројектованим годишњим приносом од 6%, само ваша инвестиција би вредела око 1.000.000 УСД на 30 година.

Пример 2 (Отплата дуга): Ако уместо тога примените додатних 1.000 УСД на месечна плаћања, на крају 10,5 година отплатићете хипотеку. Платили сте укупно 245.007,71 УСД у комбинацији отплате главнице и камате. Ако сте тада почели да улажете 1.000 УСД плус уплату хипотеке од 954.83 УСД сваког месеца на опорезиви инвестициони рачун у предвиђени годишњи принос од 6%, ваша инвестиција би порасла у наредних 19,5 година и вредела би око 850.000 УСД на 30 година означити.

Дакле, иако ћете уштедети око 100.000 долара у плаћању камата, одричете се преко 150.000 долара потенцијалних улагања.

Преко 10 или 15 година разлика није толико драстична И берзански приноси варирају. Али важно је разумети чега се одричете дугорочно, и мислим да овај пример то управо показује.

Пре него што напустимо овај одељак, требали бисте знати: можете учинити обоје! Можете брзо пратити хипотеку и даље агресивно улагати. То није ни једно ни друго.

Вероватно ћете у будућности зарадити више новца. Добићете повишицу. Ваш посао ће кренути. Ви ћете створити тај други или трећи ток прихода. Претварање да можете учинити само једно или друго само ограничава ваш начин размишљања.

Идите за обојицом! Када радите обоје, математика вам увек иде у прилог.

Повезан:Шта вас спречава у радикалном финансијском животу?

Предности раног отплаћивања хипотеке

- Смањите износ камате плаћене на дуг. Смањујући време потребно за отплату кредита, смањујете и износ камата које ћете платити. У горњем примеру штедите око 100.000 долара.

- Смањите месечне одливе. Када отплатите хипотеку, више нећете имати хипотекарну отплату. Сада су ваши месечни трошкови мањи и имаћете више новца у месечном буџету за друге ствари: улагање, трошење, давање итд.

- Више слободе. Раним уклањањем хипотеке, уносите више слободе у свој живот. Можда ви или ваш супружник сада можете остати код куће са децом? Ако сте млади предузетник попут мене, размислите о томе колико би вам било лакше да напустите посао са пуним радним временом да бисте се бавили пословном идејом са пуним радним временом. Без хипотеке = слобода!

- Сигурност и мир ваше породице. Уз један мањи трошак, стварате већу сигурност за своју породицу у случају будућих хитних случајева. Увек ћете имати свој дом без обзира на економију или проблеме банке. Ово је велико за моју жену. То је главни разлог због којег је желела да овај дуг нестане. Много је сигурнија у нашој укупној финансијској позицији без домаћег дуга.

- Поједноставите своје финансије и живот. Што сам старији, све мање желим да размишљам о својим финансијама. Уклањање хипотеке значи да не морам да размишљам о плаћању хипотеке, свом зајмодавцу или да се мучим са плаћањем на мрежи.

Недостаци раног отплаћивања хипотеке

- Смањена ликвидност. Када отплатите хипотеку раније, вероватно узимате новац са стола који би се могао брзо применити да вам помогне у животу. Рано отплаћивање хипотеке могло би вас накратко оставити „богатим у кући“, а сиромашним готовином.

- Свеукупно мање разнолик портфолио. Отплатом хипотеке можда стављате многа јаја у једну велику корпу. Ово вас чини заиста зависним од локалног тржишта некретнина (од којих нека заиста пада на вредности) и зависни од укупне економије.

- Губитак пореских олакшица (иако нови порески закон ово мења). Једна од најлепших предности хипотеке на кућу када дође време за плаћање пореза је одбитак камате на хипотеку на кућу, који можете затражити ако наведете своје одбитке. Нови закон о порезу повећао је стандардни одбитак, па ће многи људи ионако изгубити могућност да одузму овај одбитак.

- Изгубљени потенцијални повраћаји улагања. Ово је велика ствар. Одбијањем отплате хипотеке одбијате улагање у берзу, изнајмљивање некретнина, своје пословање и друга улагања. Опортунитетни трошкови могу бити велики, као што смо показали у горњем примеру.

- И даље ћете имати уплате (порез на имовину, осигурање, накнаде за ХОА, одржавање итд.). То што сте се решили хипотеке не значи да још увек не морате да плаћате своју кућу. У ствари, још увек постоје најмање три велика трошкова: порези, осигурање и одржавање. То је штета. Поврх тога, морат ћете почети штедјети и сами плаћати осигурање и порезе ако сте их претходно положили.

- Могуће накнаде за авансно плаћање и негативне кредитне последице. Пазите на накнаде за авансно плаћање. Они би ваш план за рану исплату могли учинити страшном идејом. На крају, знајте да ћете, ако отплатите хипотеку - своју примарну кредитну линију на рате - вероватно смањити своју привлачност будућим зајмодавцима који би радије видели разноврснији кредитни микс. Иако вам вероватно неће требати кредит када отплатите кућу.

6 различитих стратегија за раније отплаћивање хипотеке

У реду, одлучили сте да то учините. Хајде да се позабавимо неким начинима на које бисте могли да отплатите хипотеку раније. Има их доста:

1. Уношење рутинских (екстра) авансних отплата на вашу хипотеку.

Најчешћи начин би био да једноставно почнете да плаћате главницу сваког месеца.

У идеалном случају, ову функцију можете аутоматизовати са својим зајмодавцем. Само пазите да се, када почнете с додатним плаћањем, примене на вашу стварну главницу у односу на главницу и камате.

Додатних 250 УСД месечно на зајам од 200.000 са каматом од 4% оборило би ваш кредит на 10 година-узевши га са 30-годишње хипотеке на 20 година.

2. Подесите двонедељна плаћања

Уместо да плаћате хипотеку сваког месеца, могли бисте да пређете на двонедељна плаћања. Ово би вам дало 26 половина плаћања сваке године у односу на 12 пуних исплата.

Ова стратегија ће вам помоћи да убрзате исплату хипотеке и помоћи ће вам да уштедите на каматама, а да заправо не промените велики део својих готовинских издатака.

Знам да Куицкен Лоанс сада омогућава аутоматизацију ове врсте плаћања. Проверите са својим зајмодавцем да ли могу да вам га поставе.

3. Рефинансирање на 15 година у односу на 30 -годишњу хипотеку

Као начин да се присилите да брже отплатите свој дом, могли бисте рефинансирати хипотеку на рок од 10, 15 или 20 година. Пре него што извршите рефинансирање, потребан вам је добар кредитни резултат. Узмите у обзир Екпериан Боост да повећате своје.

Овде можда постоје трошкови затварања. Али боља стопа и краћи рок могли би бити само стратегија која вам је потребна.

Ово смо заправо сами урадили након што смо три године били у нашем дому. Мислили смо да ћемо бити у реду ако то отплатимо на рок од 15 година. Али само три године касније поново нас је сврбело и одлучили смо да почнемо да плаћамо велике паушале.

Повезан:Предности и недостаци хипотеке на 15 на 30 година

4. Изнајмите собу (ака Хоусе Хацк) и примените уплату станарине

Алтернативна стратегија је да се постати домаћин Аирбнб -а и издајте собу у свом дому повременом посетиоцу. Овај додатни извор прихода могао би се применити директно на ваш хипотекарни салдо и помоћи вам да раније отплатите свој дом.

5. Софтвер за убрзање хипотеке/ХЕЛОЦ

Погледао сам у софтвер/стратегије за убрзање хипотеке и једноставно не могу да пређем на главу како они заправо раде, а још мање да урадим стварну анализу трошкова и користи софтвера потребног за ефикасно покретање.

Осећају се превише компликовано и преварантско. Мој савет је да се клоните свега што вам изгледа чудно или што не разумете. Не разумем ове ствари, па ћу то прескочити.

6. Рано отплаћујете хипотеку паушалним отплатама

Ово је на крају метод који смо изабрали да користимо у последње две године да избацимо нашу хипотеку. Прикупљали смо готовину углавном од пословних успеха и користили је за велике паушалне уплате, закључно са исплатом од ~ 49.000 УСД прошлог месеца.

Било да се ради о годишњим бонусима, повраћају пореза, опцијама на берзи или неком другом ужурбаном пословном налету, размислите о паушалним износима које ћете добијати у наредних неколико година. Планирајте да те велике делове примените на своју хипотеку.

Нажалост, нема начина да се ово аутоматизује. Али ако се налазите на месту где то само финансијски рушите и верујете себи да нећете дозволити да вам живот пропадне, ово може бити изузетно ефикасна стратегија.

Стварни процес отплате ваше хипотеке (познат и као завршно плаћање)

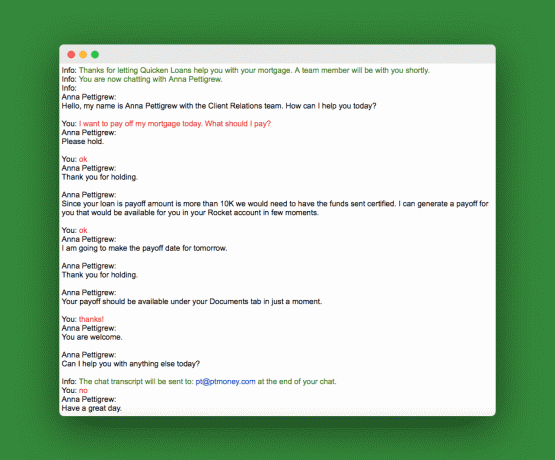

Када дође време да извршите коначну уплату коришћењем паушалног приступа, мораћете да затражите износ исплате. Овај износ ће се мало разликовати од вашег стварног стања хипотеке приказаног на вашем изводу или на веб локацији вашег зајмодавца.

Можете да позовете и затражите то или урадите исто као што сам ја урадио и користите ћаскање корисничке подршке на веб локацији зајмодавца. Ево моје теме за ћаскање:

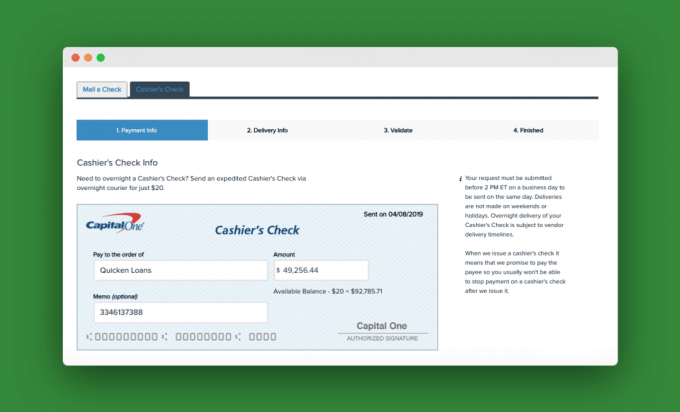

Када смо добили тај број исплате, отишли смо на наш лични мрежни рачун за текући рачун и подесили плаћање чеком на благајни. За ноћење је било потребно платити 20 долара. Ево снимка нашег благајничког чека:

Када зајмодавац прими коначну уплату, примениће је на зајам и послаће вам писмо да вас обавести да је ваш хипотекарни кредит у целости плаћен.

Више питања

Шта ако имате две хипотеке на свом дому? Рецимо да имате две хипотеке на свом дому: примарну хипотеку и другу хипотеку или ХЕЛОЦ. У том случају свакако морате прво отплатити другу хипотеку или ХЕЛОЦ. 99% времена ће ти други кредити имати веће каматне стопе и бити мањи по износу. Прво их нокаутирајте, а затим се позабавите примарним.

Шта ако имате хипотеку за изнајмљивање некретнине као ја? Ако имате хипотеку на некретнину за изнајмљивање, осим ако је то мали износ, тај дуг би требао бити на другом мјесту у односу на хипотеку ваше куће. Ако се нешто догоди са хипотеком ваше некретнине за изнајмљивање, најгоре што се може догодити је да је више не можете изнајмити. Али ако банка позове хипотеку на ваш дом, били бисте изван куће. Паметна ствар овде је да прво отплатите хипотеку на кућу.

Последње мисли о раном отплати хипотеке

Ако постављате ово питање да ли да отплатите хипотеку на кућу раније, онда сте на одличном месту. Искрено, оно што радите овде није толико важно јер већ доносите тако добре финансијске одлуке.

Ако сте тип који се превише фокусира на математику и имате дом за овај новац од улагања, онда свакако дозволите да вас бројеви воде.

Али ако можете пуцати да бисте били потпуно без дугова, а да ипак задржите неку агресивну штедњу (вероватно ћете учинити у сваком случају), идите на рану отплату хипотеке.

Који је твој план? Да ли ћете раније отплаћивати хипотеку?

Пхилип Таилор, звани "ПТ", је ЦПА, блогер, подцастер, супруг и отац троје деце. ПТ је такође оснивач и извршни директор конференције и сајма индустрије личних финансија, ФинЦон.

Он је створио Парт-Тиме Монеи® још 2007. како би поделио своје савете о новцу, сматрао себе одговорним (док отплатити више од 75 хиљада долара дуга) и упознати друге страствене у преласку на финансијске независност.