Z leti sem videl svoj pošten delež aplikacije za osebne finance.

Tisti, ki so brezplačni, so ponavadi precej uporabni, vendar polni oglasov ali drugih »funkcij«, namenjenih prodaji več stvari. S tem ni nič narobe, saj je orodje brezplačno, vendar so lahko okorna.

Tisti, ki so plačani, so običajno močnejši in vredni svojega denarja, odvisno od tega, za kaj so specializirani.

Danes želim z vami deliti plačljivo orodje, za katerega sem ugotovil, da je zmogljivo in lepo oblikovano. Imenuje se ProjectionLab in je natanko to, kar mislite, da je – »simulator« finančnega načrtovanja, kjer lahko načrtujete svojo prihodnost in upoštevate različne scenarije in simulacije.

Ustanovitelja Kyla sem prosil, naj nas popelje skozi orodje, ker ima več plasti funkcij, jaz pa sem le opraskal po površini. Najboljše od vsega pa je, da lahko s »peskovnikom« igrate brez registracije ali prijave. Samo pojdi na ProjectionLab in na domači strani kliknite »Preizkusite peskovnik«.

Naj Kyle razloži več:

Živjo vsi, jaz sem Kyle. Sem inženir iz Bostona, ki ni bil prepričan, kam pelje njegovo finančno življenje, nato pa je zadnji dve leti porabil za gradnjo orodja, da bi to ugotovil.

V mojih zgodnjih dvajsetih so moji načrti gledali le tako daleč naprej, kot kdaj bom imel dovolj prihranjenih za še en potapljaški izlet. Takrat sem imel mučen občutek, da nisem vedel veliko o financah in naložbah... in imel sem prav.

Ko pa sem končno odkril knjige in bloge, kot so Preprosta pot do bogastva, Naključni sprehod po Wall Streetu, Psychology of Money, Mr. Money Moustache in Wallet Hacks, je končno kliknilo, da moram prevzeti nadzor nad svojim finančna prihodnost.

Namesto da bi samo sanjaril o nekaj tednih na leto, ko sem se lahko počutil najbolj živega, sem želel zgraditi taktični načrt, kako se bom sčasoma tako počutil ves čas.

Zato sem iskal dobro orodje za dolgoročno načrtovanje in napovedovanje. Nekaj sodobnega, tekočega, niansiranega, kar spoštuje vaše podatke in je pravzaprav zabavno za uporabo. Mora že obstajati, kajne?

Potem ko sem odkril, da je bil odgovor bolj "dobro, ne ravno ...", sem šel globlje in namesto tega ves svoj prosti čas v zadnjih dveh letih porabil za izdelavo novega orodja.

In ko boste brali naprej, se bomo z njim sprehodili po nekaterih vdorih v denarnico bistveni pojmi!

Kazalo

- Izdelava simulatorja osebnih financ

- V redu, ampak kaj lahko narediš s tem?

- Načrtujte svoje življenje

- Naredimo načrt

- Začnite vlagati zgodaj

- Poglejte, kam gre vaš denar

- Ocenite prihodnje davke

- Ocenite svoje možnosti za uspeh

- Ne zapravljajte preveč za svoj dom

- Želite izvedeti več?

Izdelava simulatorja osebnih financ

To je bila res klasična zgodba: želel sem načrtovati svobodno življenje. Tako sem seveda od dela od 9 do 5 z dobrim ravnotežjem med poklicnim in zasebnim življenjem prešel na delo 24/7 brez ravnotežja med poklicnim in zasebnim življenjem! 😅

A pustimo to ironijo ob strani, naj se predstavim ProjectionLab.

Ustvarite lahko čudovite finančne načrte s stopnjo odtenkov in prilagodljivosti, ki presega standardne spletne pokojninske kalkulatorje, izvajate simulacije Monte Carlo, preizkusite pretekle podatke, preglejte podrobno analitiko za ocenjene davke, načrtujte, kako živeti življenje po svojih pogojih, in z nekaj sreče zmanjšajte tesnobo okoli finance.

Na voljo je brezplačen peskovnik, če želite samo skočiti in videti, kako deluje. To ne prosite za povezavo vaših finančnih računov. Ni vam treba ustvariti računa, da ga preizkusite, in deluje precej dobro za mednarodne scenarije.

To spoštuje vaše podatke, in Nebom poskušajte dražje prodati svetovalne storitve.

Doživljenjski uporabniki lahko celo samogostitelj ProjectionLab in imajo lastno neodvisno namestitev za popoln nadzor.

V redu, ampak kaj lahko narediš s tem?

Tukaj je TL; DR. S ProjectionLab lahko:

- Modelirajte in simulirajte svojo finančno prihodnost

- Ustvarite več načrtov in jih primerjajte

- Vizualizirajte predvideni denarni tok z diagrami Sankey

- Preglejte ocenjene davke in veljavne davčne razrede za vsako vrsto dohodka

- Testirajte nazaj na zgodovinskih podatkih in zaženite simulacije Monte Carlo, da boste razumeli svoje možnosti za uspeh

- Ustvarite zrnate modele za to, kako pričakujete, da se bodo računi/prihodki/odhodki/inflacija/itd spreminjali skozi čas

- Zgradite dinamične konfiguracije, ki temeljijo na ciljih, kot so doseganje finančne neodvisnosti, oddih za potovanje, lastništvo stanovanja ali ustanovitev najemniškega imperija

- Eksperimentirajte s pretvorbami Roth, distribucijami 72t (SEPP) in drugimi naprednimi strategijami

- Model mednarodnih scenarijev

- Spremljajte svoj dejanski napredek skozi čas

- Nadzorujte, kje so shranjeni vaši podatki, brez povezave z vašimi resničnimi finančnimi računi

- Če želite, sami gostite svojo zasebno uvedbo

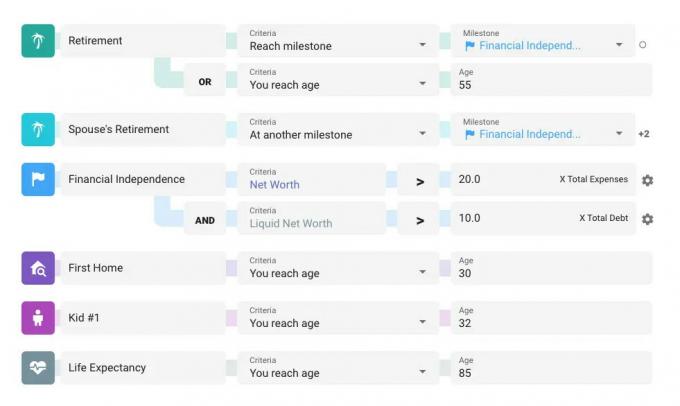

Načrtujte svoje življenje

Načrti v ProjectionLabu so osredotočeni na mejnike. To so vaši veliki cilji, dogodki in faze življenja. Obstaja nekaj privzetih vrednosti, ki jih lahko uporabite kot izhodišče, vendar so mejniki prilagodljivi in prilagodljivi. Dobro je, da namenite nekaj časa razmišljanju o ključnih dogodkih in prehodih, ki jih želite načrtovati.

Mejniki so lahko kar koli, od upokojitve ali nakupa stanovanja do doseganja vaše osebne definicije finančne neodvisnosti, rojstva otrok, selitve v novo zvezno državo ali državo itd. Lahko imajo celo davčne posledice.

Stvari postanejo zanimive, ko dodate več tokov dohodka, odhodkov, nakupov/prodaj sredstev in prednostne naloge denarnega toka in nato uporabite svoje mejnike kot dinamične vezave za nadzor, kdaj se vse začne in ustavi. Lahko celo kliknete in povlečete drsnik za enega od vaših mejnikov in si ogledate vse posodobljene v realnem času, ko premikate velike odločitve na časovnici.

Vendar prehitevamo sebe. Naredimo malo modeliranja!

Naredimo načrt

Torej ste slišali za presenetljiva moč zgodnjega vlaganja… kaj če bi to videli v akciji!

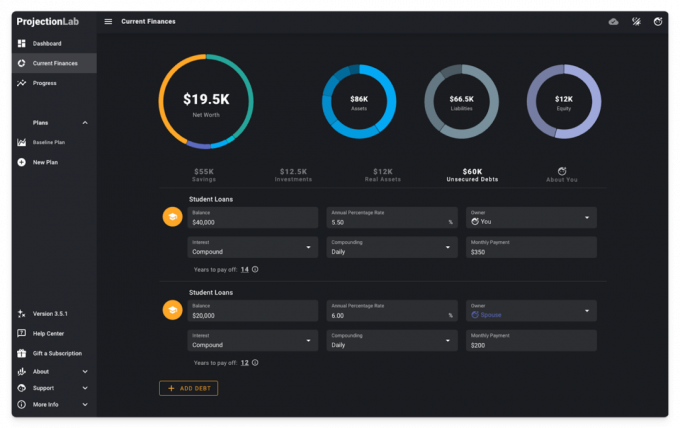

Pretvarjali se bomo, da smo poročeni par na začetku kariere v srednjih dvajsetih z nekaj študentskimi posojili, ki trenutno najemajo stanovanje v mestu HCOL in poskušajo ugotoviti, kaj bi lahko prinesla prihodnost.

Na strani Trenutne finance bomo začeli s tem. Nekaj gotovinskih prihrankov, dve vozili, nekaj majhnih naložb in študentska posojila. Prav tako si bom dovolil poudariti, da obstaja temni način, če vam je všeč 😎

Za izdelavo projekcij za prihodnost bomo izdelali načrt, določili nekaj predpostavk, dodali mejnike, tokove dohodka, odhodke in prednostne naloge denarnega toka, izberite konfiguracijo davka in izberite črpanje zaporedje.

V interesu časa bomo ta postopek namestitve zamolčali.

Kaj pa osnovni scenarij, kot je ta: preprosto napredovanje v karieri, dva otroka, nekaj naložbenih prispevkov, upokojitev pri 60 letih, nakup avtomobila vsakih 8 let, zdravstveni stroški, ki se pozneje v življenju povečujejo, in nepričakovane nujne primere vsakih 15 let, ki se vsakokrat nekoliko povečajo čas.

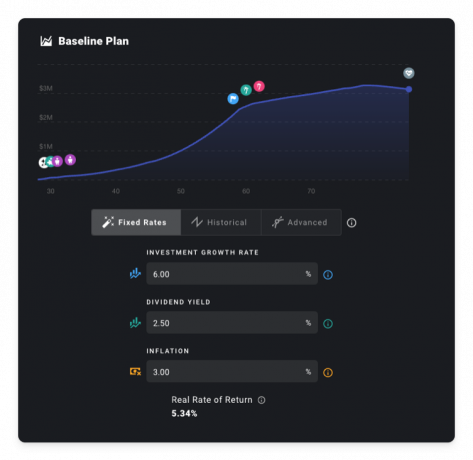

Za zdaj bomo predvidevali tudi 5,34-odstotno realno stopnjo donosa. Če pa ste naveličani branja objav o determinističnem načrtovanju z uporabo fiksnih obrestnih mer, lahko preskočite na spodnji razdelek Monte Carlo. 😉

Začnite vlagati zgodaj

Kaj bi se zgodilo, če bi nekaj časa počakali, da bi začeli varčevati in vlagati?

Spojler: tukaj je kratek vrh.

Da bi to modelirali, ustvarimo mejnik, ki bo predstavljal točko v času, ko se začnemo zbirati.

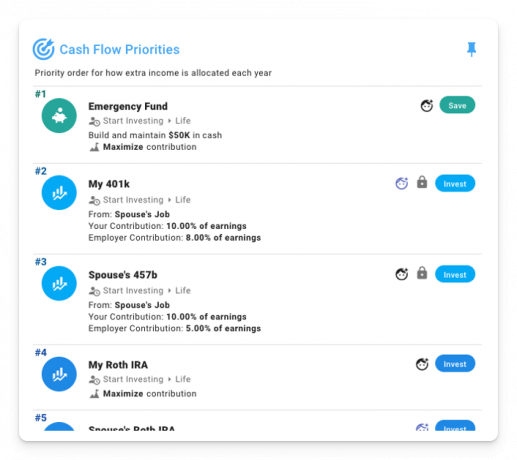

In nato nastavite nekaj prednostnih nalog glede denarnega toka, ki se bodo začele izvajati, ko bo dosežen ta mejnik:

Kot bralci Wallet Hacks to že veste honorarji so pomembni, veliko. Za zdaj pa recimo, da smo zamudili to obvestilo in smo izbrali sklade z zajetnim razmerjem stroškov 1,00 %.

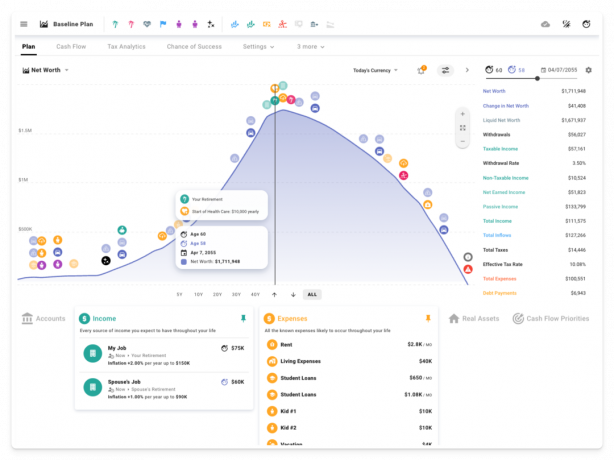

Ob predpostavki, da začnemo vlagati pri 37 in 39 letih, gredo stvari tako.

Ojoj. Bankrot pri 80-ih. 😬

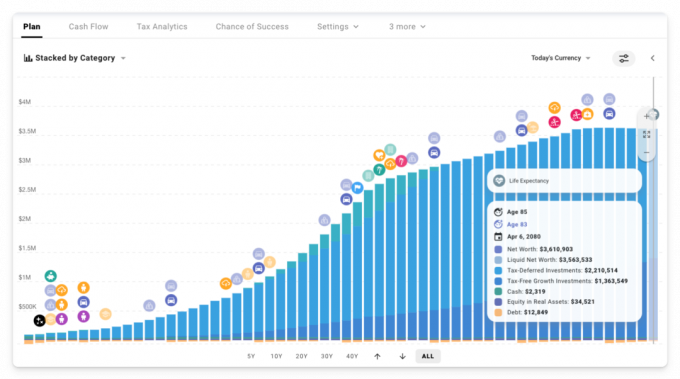

Kaj pa, če bi namesto tega takoj začeli vlagati? Čeprav so ta zgodnja leta z vidika stopnje varčevanja nekoliko skromna, je zgodnje premikanje snežne kepe velika razlika. Tokrat puščamo zapuščino v vrednosti več kot milijon dolarjev. Tudi v današnji valuti!

In kaj, če opustimo te drage sklade in jih nadomestimo z nizkocenovnimi široko zasnovanimi indeksnimi skladi? Ali je res pomembno, če 1-odstotne provizije namesto tega znižamo na 0,04 %?

Gotovo je! Do konca nekaj milijonov dolarjev 😱

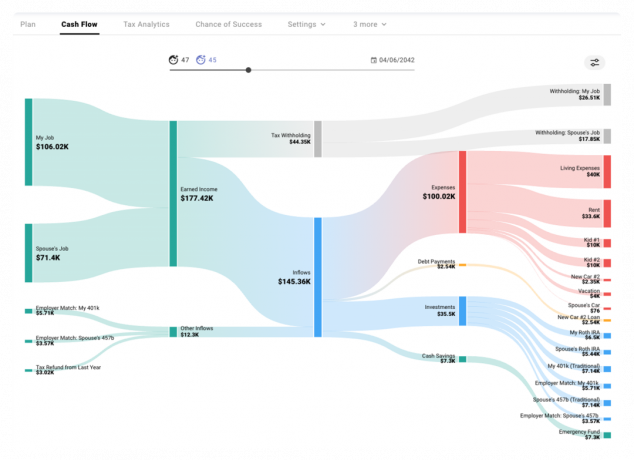

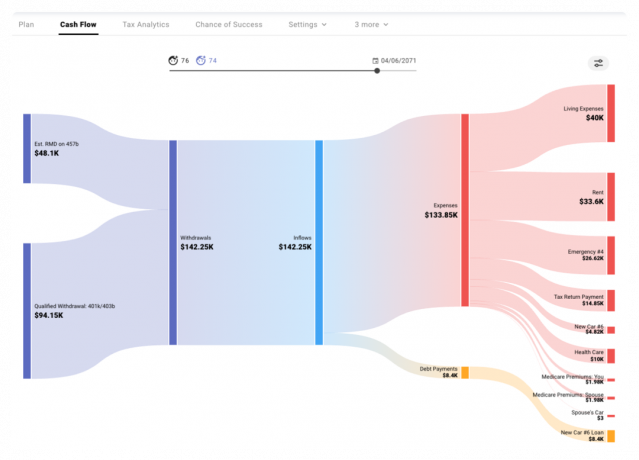

Poglejte, kam gre vaš denar

Torej, kaj se dejansko dogaja v nekaterih od teh let? Grafikon Sankey na zavihku Denarni tok prikazuje, kako denar priteka in izhaja med posameznim simuliranim letom.

Vidimo lahko, kako zasluženi dohodek (zmanjšan za odtegljaj) teče v načrt, skupaj z delodajalčevimi prispevki/prispevki na račune z davčno ugodnostjo in kako se ti prilivi se uporabljajo za plačilo stroškov, servisiranje dolga, prispevanje k naložbam in ustvarjanje sklada za nujne primere na podlagi našega odrejenega denarnega toka prioritete.

V kasnejših letih med fazo črpanja opazimo nekaj ocenjenih RMD in dodatne kvalificirane dvige, ki se uporabljajo za plačilo stroškov.

Ocenite prihodnje davke

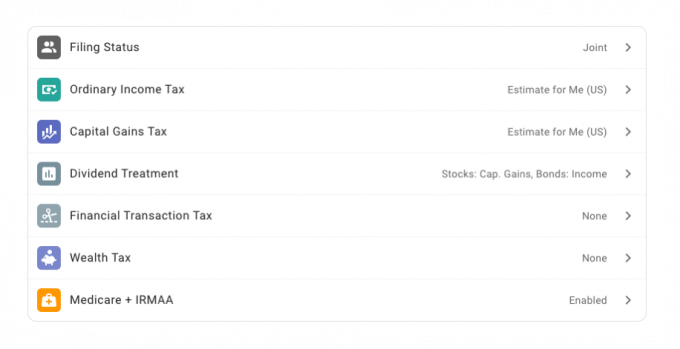

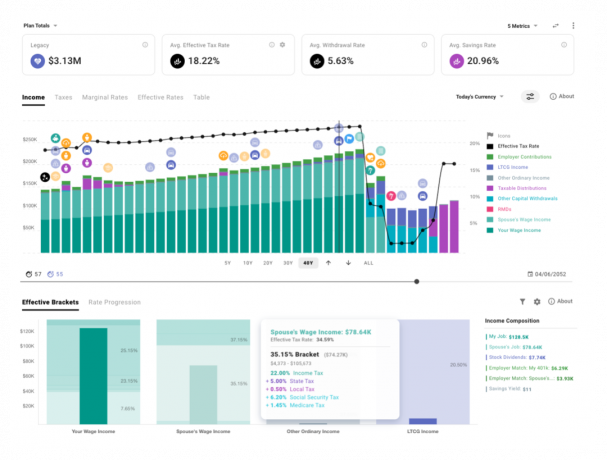

Prav tako lahko uporabimo modul za davčno analitiko, da se poglobimo v določena leta in preučimo, kako se različne vrste ocenjenih davkov in njihovi osnovni razredi nanašajo na vsako vrsto dohodka.

Znotraj davčnih nastavitev našega načrta smo omogočili oceno davka v ZDA:

In tukaj je pogled na naše predvidene prihodnje prihodke in efektivne davčne razrede, ki veljajo za vsako vrsto.

Načrtujete lahko mejne in dejanske davčne stopnje skozi čas ter vidite, kako bi bili obdavčeni dodatni hipotetični dolarji vsake vrste.

Ocenite svoje možnosti za uspeh

Ali zdaj, ko zgodaj vlagamo v poceni indeksne sklade, obstaja možnost, da bi se dejansko prej upokojili? Poskusimo skrajšati 5 let po upokojitveni časovnici 🏝️

Toda počakajte... do zdaj smo uporabljali samo predpostavke o statični stopnji donosa, kajne? To je res. V determinističnem načinu načrtovanja smo predpostavili dosledno 5,34-odstotno realno stopnjo donosa.

Ali resnični svet deluje tako? Ne gre!

Lahko bi se odločili raziskati določeno zgodovinsko zaporedje ali ustvariti krivulje donosa/inflacije po meri za modeliranje scenarija po lastni zasnovi.

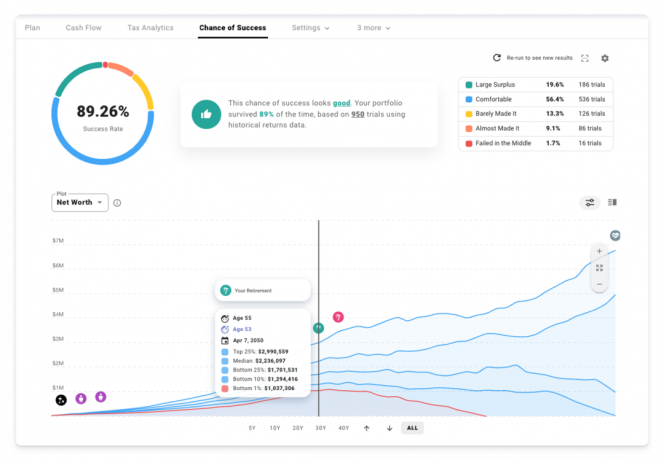

Kaj pa, če resnično želimo preizkusiti ta načrt glede na nestanovitnost trga, ki jo lahko pričakujete v resničnem svetu? Kaj pa, če želimo boljšo intuicijo o spektru možnih rezultatov? Čas je, da obiščete zavihek Chance of Success in izvedete nekaj simulacij Monte Carlo!

Na podlagi 950 poskusov z uporabo zgodovinskih donosov, dividend in podatkov o ameriški inflaciji S&P 500 je tukaj videti, kako stvari izgledajo z našo novo upokojitveno starostjo 55 let.

Ne zapravljajte preveč za svoj dom

Kaj torej zdaj manjka? No, morda ne želimo najeti za vedno. Morda si želimo prijeten dom na območju, ki nam je všeč, da bi v njem odraščala dva otroka.

In morda ne poznamo nobenega osnovnega pravila iz denarna razmerja članek 🤦♂️

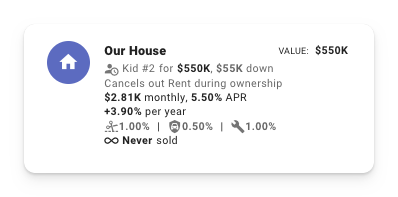

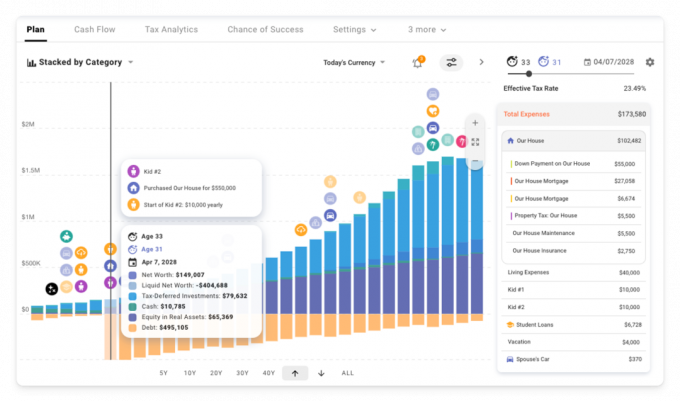

Poglejmo, kaj se zgodi, če ob prihodu Kid #2 kupimo hišo za približno 4x naš letni prihodek.

Tukaj je vpliv na naše možnosti za uspeh:

Počakaj malo! Kaj se je zgodilo z ameriškimi sanjami o lastništvu stanovanj? Kaj se tukaj dogaja?!

Nazaj v determinističnem pogledu načrtovanja lahko vidimo, da so skupni stroški lastništva tega novega doma močno povečali našo porabo v ključnih zgodnjih letih.

Sčasoma ustvarimo kapital v domu, ko odplačujemo hipoteko, vendar ob upokojitvi dobimo nižji neto vreden od našega prvotnega načrta in bistveno manj likvidnih sredstev, ki so na voljo za črpanje med našim zlatim obdobjem leta.

V redu, morda pridobitev največje hiše, za katero se lahko kvalificiramo, ni pravi način za pristop k temu 😅

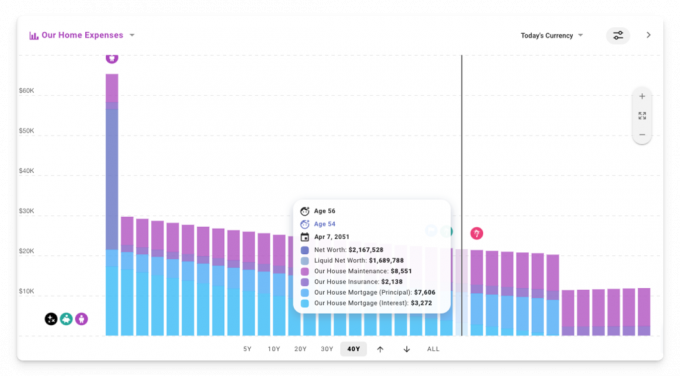

Kaj pa, če namesto tega kupimo dom za 2,5-kratnik našega dohodka?

lepo! Najboljši rezultat doslej. S skromnejšimi hišnimi ključavnicami boste imeli razumnejšo letno porabo. In ti stroški se sčasoma dejansko zmanjšajo v današnji valuti! (tj. prilagojeno inflaciji)

To lahko vidimo na delu v determinističnem pogledu, tako da ustvarimo po meri naloženi palični grafikon in filtriramo, da prikažemo samo stanovanjske stroške.

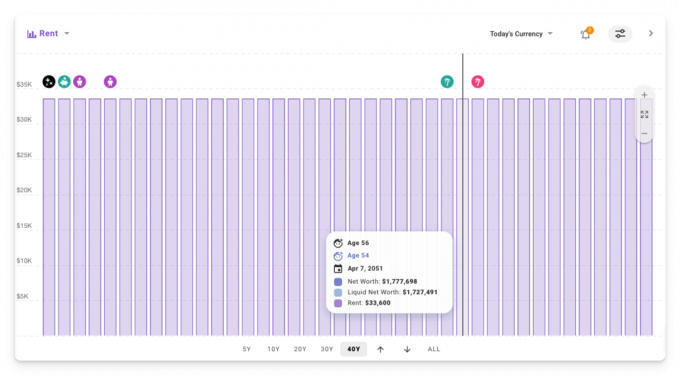

V nasprotju s tem je prvotni načrt, po katerem smo najemali ves čas, imel najemnino vezano na inflacijo, tako da je ostala nespremenjena skozi čas v današnji valuti.

Ali je torej bolje najeti kot lastno? Kot pri večini stvari je odgovor: "odvisno" 😜

Želite izvedeti več?

Na tej točki smo samo opraskali površje tega, kar lahko modelirate v ProjectionLabu, vendar se začenjam počutiti slabo zaradi vseh posnetkov zaslona in GIF-jev, ki jih bo moral Jim prepirati v končno objavo.

Če želite izvedeti več, si lahko ogledate nekaj povezav:

- Orodje: https://projectionlab.com

- Nastop v podcastu na The FI Show: http://thefishow.com/kyle

- A video pregled avtorja Rob Berger

Osnovne simulacije lahko izvajate brezplačno z različico peskovnika in uporabite to kodo kupona za 10 % popusta na premium različico: WALLETHACKS-10 🎉