Zdi se, da se v zadnjih nekaj letih vsak mesec pojavlja nov naslov, ki govori o tem, kako precenjen je trg. Toda kako se ljudje odločijo, kaj je precenjeno in kaj podcenjeno?

Analitiki sledijo različnim kazalnikom. Ti kazalniki gledajo na osnove delniških trgov ali širšega gospodarstva. Analitiki želijo bolje odgovoriti na pogosto zastavljeno vprašanje: smo na vrhuncu ali dnu?

Za obvladovanje tveganja lahko vlagatelji pogledajo enega ali kombinacijo teh kazalnikov in pridejo do svojega sklepe o tem, kaj storiti s svojim portfeljem v smislu razporeditve sredstev, gotovine in še marsikaj druge spremenljivke. Prav tako lahko vlagatelji te kazalnike uporabijo za krepitev lastnih prepričanj in iskanje najboljšega časa za odpiranje novih pozicij ali rezervacijo dobička.

Ali vam bodo ti kazalniki povedali, kdaj bo počil mehurček ali kdaj je v teku obsežna bika? Verjetno ne. Kar lahko storijo, je vlagateljem dati boljšo predstavo o verjetnosti, kar vodi k boljšemu sprejemanju odločitev.

Kratka različica

- Vlagatelji, ki želijo vedeti, ali je trg podcenjen ali precenjen, lahko uporabijo nekaj ključnih meritev, s katerimi lahko ocenijo, kje je trg.

- Ključne metrike so P/E, indikator Buffet, Tobin Q, maržni dolg in obrnjena krivulja donosa.

- Ne pozabite, da ima vsaka metrika svoje slabe strani in noben kazalnik ne more napovedati naslednjega padca na borzi.

5 načinov, kako ugotoviti, ali je borza podcenjena ali precenjena

1. P/E in Shiller P/E

Prvi kazalnik - najpogosteje citirana metrika za podjetje - je razmerje P/E. To je preprosto razmerje med ceno delnice in dobičkom podjetja. Logika je, da bo delnica imela premijo nad čistim dohodkom, ki ga podjetje ustvari v 12-mesečnem obdobju. Koliko premije je tisto, kar v resnici meri, kako previsoko ali podcenjeno je podjetje. Podjetja z visoko rastjo običajno zahtevajo višja razmerja P/E, ker vlagatelji stavijo na višji prihodnji dobiček in so zanje pripravljeni plačati.

Ko gre za uporabo razmerja P/E kot orodja za vrednotenje za trg, morate pogledati dolgoročno povprečno P/E. Primerjajte to s tem, kje je danes. Seveda to dolgoročno povprečje vključuje številne medvedje trge. Torej, ko smo sredi bikovega trga, pričakujemo višje številke. Toda če je povprečno razmerje P/E višje kot kdaj koli prej, je bolj verjetno, da bo trg precenjen. Za referenco, tok Razmerje S&P 500 je 34,5. In to kaže, da je trg precenjen.

Eden od argumentov proti uporabi tega sistema je, da se zaslužki med poslovnim ciklom močno razlikujejo. Ti cikli običajno trajajo od sedem do deset let. To pomeni, da je primerjava trenutnega in povprečnega razmerja P/E lahko zavajajoča, odvisno od tega, kje smo v poslovnem ciklu. Da bi zgladil to težavo, je nagrajeni ekonomist Robert Shiller zasnoval ciklično prilagojeno razmerje P/E (CAPE) ali razmerje Shiller P/E.

Razmerje Schiller P/E izravnava nestanovitnost tako, da vzame povprečje zadnjih 10 let zaslužka in jih prilagodi inflaciji. To zmanjšuje inflacijske vplive, ki lahko izkrivljajo podatke o dobičkih. Cilj tega kazalnika je dobiti natančnejšo številko, ki jo je mogoče primerjati z zgodovinskimi osebnostmi.

Kritike

Upoštevajte, da čeprav sta ta dva najbolj spremljana kazalnika na trgih, imata pomanjkljivosti. na primer obrestne mere so se v povprečju zmanjšale šele od osemdesetih let prejšnjega stoletja. Ko ljudje ne morejo zaslužiti s svojimi prihranki, več denarja vložijo v delnice, kar seveda dvigne cene. In to pomeni povišana razmerja P/E. Čeprav se razmerje P/E danes zdi visoko, ga je treba obravnavati v kontekstu nižjih obrestnih mer.

Izvedi več: Primer razmerja P/E

2. Indikator bifeja

Druga razširjena metrika je Buffetov indikator, ki ga je ustvaril Warren Buffet. Vlagateljem priporoča uporabo tega kazalnika za boljše merjenje splošnega stanja na trgu.

Ta kazalnik deli skupno vrednotenje delnic z nacionalnim bruto domačim proizvodom (BDP). To nam daje grobo oceno stanja vrednotenj na trgu. Teorija pravi, da bi morala tržna vrednotenja slediti BDP. Pomislite na to kot na borzo, ki sledi realnemu gospodarstvu.

Ker so trgi usmerjeni v prihodnost, bodo seveda cene na splošno nad BDP. Vendar pa se med ostrimi medvedjimi trgi, kot je tisti iz leta 2008, to razmerje spusti pod 100 %. (Pri 100 % so skupna tržna vrednotenja enaka BDP.) Ti padci pomenijo, da je delniški trg hitro postal podcenjen.

Vlagatelji lahko poiščejo ta kazalnik ali ga izračunajo sami. Večina ljudi uporablja Wilshire 5000 Total Market Index kot približek za skupno kapitalizacijo delnic. Ta indeks vključuje več delnic kot kateri koli drug indeks in vsebuje visoko kakovostne podatke o tem, čemu sledijo.

Od tega pisanja, Buffettov kazalnik znaša 178 %. Prej je dosegel vrh pri nekaj nad 200 %. Kazalnik se namreč od leta 2013, ko je presegel 100-odstotni prag, vztrajno narašča.

Kritike

Pogoste kritike Buffettovega kazalnika so podobne kritikam kazalnika razmerja P/E. Kazalnik ignorira sedanje ultra nizke obrestne mere in zadnje desetletje plus politike kvantitativnega sproščanja (QE).

Kritika deluje v obe smeri. V obdobju višjih obrestnih mer od običajnih v 70. in 80. letih prejšnjega stoletja se je Buffettov kazalnik zmanjšal za več kot polovico s skoraj 100 % na manj kot 50 %. To je zato, ker obveznice so bile v tem obdobju v mnogih pogledih privlačnejša naložba kot delnice.

3. Tobinov Q

Manj znana metrika, ki je primerljiva z Buffettovim indikatorjem, je Tobinov Q. Ta kazalnik gleda tudi na razmerje med podjetji in širšim gospodarstvom. Nobelov nagrajenec James Tobin je ustvaril ta kazalnik.

In predpostavka je preprosta: kombinirano tržno vrednotenje delniške borze bi moralo biti približno enako stroškom zamenjave. Cena zamenjave je znesek, ki bi ga podjetje moralo plačati za zamenjavo vseh svojih sredstev. To razmerje gleda na razmerje med ceno delnice in vrednostjo sredstev podjetja.

Čeprav je to preprosto, če pogledamo posamezno podjetje, lahko to uporabimo tudi za borzo kot celoto, tako da se ponovno zanesemo na Wilshirejev indeks in uporabimo Statistični podatki Federal Reserve o bilancah stanja podjetij. Statistični podatki Fed dajejo vlagateljem grobo vodilo glede vrednosti premoženja podjetij v Ameriki. Če tržno kapitalizacijo Wilshirejevega indeksa delimo z vrednostjo sredstev korporacij, dobimo Tobinovo razmerje Q za celoten trg.

Branje razmerja je preprosto. Številka pod eno pomeni, da je trg podcenjen. Številka, višja od ena, kaže na precenjen trg. In razmerje ena pomeni, da je trg pošteno ovrednoten; tržna cena je enaka njegovim osnovnim premoženjem.

Kritike

Seveda ima ta metrika pomanjkljivosti. Na primer, večina podjetij – in dejansko trg sam – trguje z premijo za osnovna sredstva, ker trg gleda tudi na dobiček, ki ga podjetje lahko ustvari s svojimi sredstvi.

To pomeni, da je število nad eno težje razločiti. Če pa je trg pod enico, bi bil to jasen znak podcenjenosti.

Druga posebna skrb je osredotočenost kazalnika na sredstva. Kot vsi vemo, danes največja podjetja niso industrijski velikani z velikimi premoženjem, temveč podjetja s programsko opremo, katerih sredstva so bolj nematerialna in jih je zato težje natančno ovrednotiti.

4. Obrnjena krivulja donosa

Drug široko uporabljen kazalnik temelji na krivulji donosnosti državnih obveznic. Samo to vam ne bo povedalo, ali je borza pod ali precenjena. Lahko pa vam pove, kdaj se grozi recesija. Na splošno velja, da je veliko bolj verjetno, da se bodo recesije pojavile po daljšem obdobju precenjevanja.

Ta kazalnik recesije je obrnjena krivulja donosa. Obrnjene krivulje donosnosti so redke, ker kljubujejo tradicionalni finančni logiki. Obrnjena krivulja donosnosti se pojavi, ko donos dolgoročne obveznice pade pod donosnost kratkoročnih obveznic.

V normalnih časih se donosnost obveznic pri dolgoročnejših obveznicah povečuje. Do inverzije pride, ko udeleženci na trgu množično razprodajo svoje kratkoročne obveznice in se kopičijo v dolgoročnejše obveznice. Donosi so v obratni korelaciji s cenami obveznic. Torej, ko se cene dolgoročnih obveznic dvignejo, njihovi donosi padajo.

Zakaj bi se to zgodilo? Na splošno, če vlagatelji postanejo zaskrbljeni, da se pojavlja gospodarska kriza, se kopičijo v dolgoročne obveznice. Da bi pridobili denar, prodajo bodisi svoje lastniške vrednostne papirje bodisi svoje kratkoročne obveznice.

Dolgoročne obveznice kupujejo iz dveh razlogov. Prvič, dolgoročne obveznice ponavadi ne le ohranijo svojo vrednost v času gospodarske recesije, ampak se dejansko cenijo, ko jih ljudje kupujejo več. In drugič, če se začne gospodarska recesija, Federal Reserve tradicionalno zniža obrestne mere. Ta nižja obrestna mera koristi dolgoročnim obveznicam veliko bolj kot kratkoročnim obveznicam.

Kot že omenjeno, ta indikator ni nekaj, kar bi lahko vsak dan odpreli in izmerili. Lahko pa vlagatelje pripravi na morebitne turbulence. In označuje možne vrhove. Za referenco, obrnjena krivulja donosa je napovedala zadnjih sedem recesij!

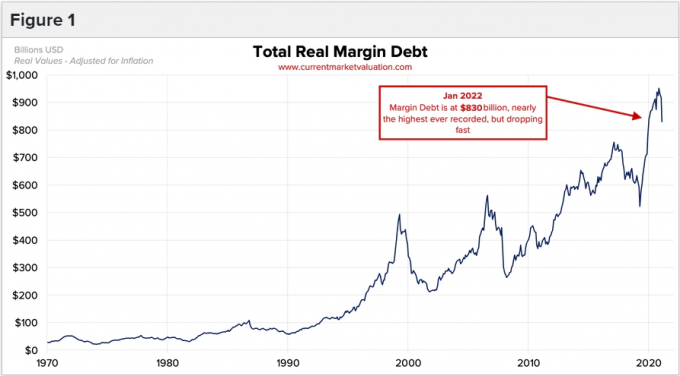

5. Maržni dolg

Naš zadnji kazalnik gleda na raven maržnega dolga na borzi. Ta kazalnik gleda na psihologijo vlagatelja, ki je veliko pogostejša na vrhovih kot na dnu.

Vlagatelji si izposojajo denar marža da bi kupili več zalog. Posredniki v bistvu ponujajo posojilo vlagateljem, da bi lahko povečali njihove donose. Toda takšna posojila tudi povečajo njihove izgube v upadu trga.

Maržni dolg je uporaben, ker ko bikovski trgi dosežejo stopnjo evforije in cene delnic začnejo naraščati hitreje in hitreje se vlagatelji začnejo počutiti, kot da so zamudili čoln (znan tudi kot »strah pred zamudo« ali FOMO). Da bi dohiteli trend ali ker verjamejo, da se bo trg še naprej dvigoval, se vlagatelji veliko bolj liberalno ukvarjajo z vzvodom kot v običajnih časih.

Ta nakup delnic s finančnim vzvodom seveda povzroči, da se cene delnic še bolj dvignejo in še več vlagateljev posrka v občutke FOMO. Ta cikel, ki smo ga videli večkrat, se nadaljuje, dokler se nakupovanje ne upočasni in cene delnic začasno ne padejo. Ker ima zdaj toliko vlagateljev finančni vzvod, jih ta padec ogroža klic kritja (ko posrednik odpokliče posojilo). In to sili vlagatelje v prodajo. Tako kot je njihov nakup s finančnim vzvodom hitro dvignil cene, njihova prodaja, prisiljena z vzvodom, pade cene delnic enako hitro, če ne hitreje.

Čeprav niso tako znanstveni kot drugi kazalniki, bi morali biti pozorni na to, koliko maržnega dolga se uporablja, da bi ugotovili, ali dosega novo najvišjo vrednost. Vzvod se uporablja v obdobjih precenjenosti in ne podcenjenosti.

Preberi več: Kaj je poziv k kritju?

Kako vedeti, kdaj vlagati v borzo

Ko govorimo o tem, kdaj je najbolje vlagati na borzi, so zgodovinski podatki jasni. Če vlagate, ko so trgi precenjeni v primerjavi z njihovim dolgoročnim povprečjem, bodo vaši terminski donosi verjetno podcenjeni.

Toda to je poenostavljen način gledanja na to, saj je ta tako imenovani pristop "vrednosti" v zadnjem desetletju dejansko slabše uspel na trgu. Zato je pomembno, da te kazalnike vzamemo kot orodja in ne binarne sprožilce nakupa/prodaje.

Zaradi zgornjih razlogov vlagatelji ne bi smeli misliti, da lahko trg merijo z zelo širokimi kazalniki borznega trga. Namesto tega jih lahko uporabite za natančno prilagoditev svojih portfeljskih odločitev.

Če vsi kazalniki kažejo, da so trgi precenjeni, vam ne bomo rekli, da razprodate celoten portfelj. Namesto tega razmislite o povprečju dolarskih stroškov, namesto da bi vložili pavšalni znesek. Nasprotno, če vsi kazalniki kažejo podcenjen trg, je morda vlaganje v en pavšalni znesek bolj smiselno.

Preberi več: Kaj je povprečje dolarskih stroškov?

Spodnja črta

Obstaja nekaj metod, s katerimi vlagatelji ugotovijo, ali je borza podcenjena ali precenjena. Nobena od njih pa ni zanesljiva metoda za določanje, kam se trg usmeri.

Kot vlagatelj je dobro, da spremljate te kazalnike, še posebej, če nameravate vložiti veliko vsoto denarja. In ne pozabite, da so vzponi in padci na borzi običajen del vlaganja.

Nadaljevanje branja: Kako najti podcenjene delnice