Opomba urednika: Hej, to je PT. Veš, da sem velik oboževalec življenjskega zavarovanja za tiste mlade in poročene z otroki, kot sem jaz. Danes se je lažje kot kdaj koli prej prijaviti na življenjsko zavarovanje in zaščititi svojo družino. Naredi!

Opomba urednika: Hej, to je PT. Veš, da sem velik oboževalec življenjskega zavarovanja za tiste mlade in poročene z otroki, kot sem jaz. Danes se je lažje kot kdaj koli prej prijaviti na življenjsko zavarovanje in zaščititi svojo družino. Naredi!

Seveda sem tudi ljubitelj samozavarovanja, kolikor je le mogoče, in z veseljem gremo v to smer-znebiti se dolgov in prihraniti za upokojitev.

Pogosto pa sem razmišljal o tem, da bi strategijo življenjskega zavarovanja spremenil sredi pretoka-dodal bi malo več kritja ko je prišlo več otrok, in zdaj, ko smo skoraj finančno neodvisni, nekoliko popustili.

Da bi to dosegel, bi moral kupiti in/ali prodati nove police. Iskreno, težave zaradi tega mi niso preprečile ukrepanja.

Če bi bilo podjetje Ladder ob moji prvi prijavi na življenjsko zavarovanje, bi bil postopek precej lažji od nakupovanja več življenjske zavarovalnice. Tu je Ladder, ki je sponzor tega članka, da pojasni, zakaj in kako stoji za Ladder.

Tnajpomembnejša stvar, ki jo lahko naredite pri življenjskem zavarovanju, je, da hitro poravnate osnovno kritje. Ni treba, da je tisto, kar začnete, popolno ali veliko pokritosti. Če pa se vam zgodi nekaj nepričakovanega, lahko vaša predvidevanje zagotovi, da bodo vaši ljubljeni imeli nekaj finančne podpore v času, ko bo to potrebno.

Po vzpostavitvi začetnega kritja je lahko njegova prilagoditev sčasoma pametna finančna poteza, saj vam omogoča najboljšo podporo vašim vzdrževanim osebam in zagotavlja najpametnejšo porabo vašega denarja. Življenje je dinamično, zato bi moralo biti tudi vaše življenjsko zavarovanje.

Vaš dohodek in prihranki se bodo (upajmo) povečali, hipoteke se bodo izplačale ali povečale, družine rastejo in otroci se osamosvojijo.

Ko se ti mejniki zgodijo, vam lahko prilagoditev življenjskega zavarovanja, ki ustreza vašim spreminjajočim se potrebam po kritju, zagotovi odlično finančno varovanje pred izgubo dohodka in spremembo odgovornosti - in lahko prihranite precejšen znesek denar.

V preteklosti so bile življenjske politike pogosto določene, ne glede na to, kaj morate pokriti.

Če ste dovolili spremembe, je trajalo dolgo - v mnogih primerih pa so bile uporabljene kazni in pristojbine. Stranke so se tega zdele zamudne in frustrirajoče, zato so pogosto obupale in pustile denar na mizi.

Danes pa obstaja boljši način za upravljanje vaše politike - način, ki vam daje večjo prilagodljivost, preprečuje dolgotrajne zamude pri odobritvi in drage pristojbine ter vam zagotavlja pokritost, prilagojeno vašim potrebam. Naj vam povemo o Lestve.

Pri Ladderju želimo pomagati strankam pri zmagi.

Pri Ladderju razmišljamo o življenjskem zavarovanju z vidika stranke. Življenje je dinamično, zato smo oblikovali življenjsko zavarovanje, ki je tudi dinamično. "Laddering" je način, kako strankam sčasoma omogočimo nadzor nad pokritostjo in stroški.

Če želijo stranke povečati pokritost, se »lestvijo navzgor«, če pa jo želijo zmanjšati, pa »lestvijo navzdol«.

Ko se pokritost povečuje ali zmanjšuje, se lahko povečajo ali znižajo tudi plačila strank. Ladder je olajšal prijavo za večjo pokritost ali zmanjšanje pokritosti s pritiskom na gumb in brez dodatnih pristojbin, s čimer je stranka spet pod nadzorom.

Če želite to razumeti v praksi, sta tukaj dva primera, ki ponazarjata, kako lestve sčasoma prihranijo denar:

Npr. 1: Zvišanje življenjskega zavarovanja za enostavno povečanje pokritosti

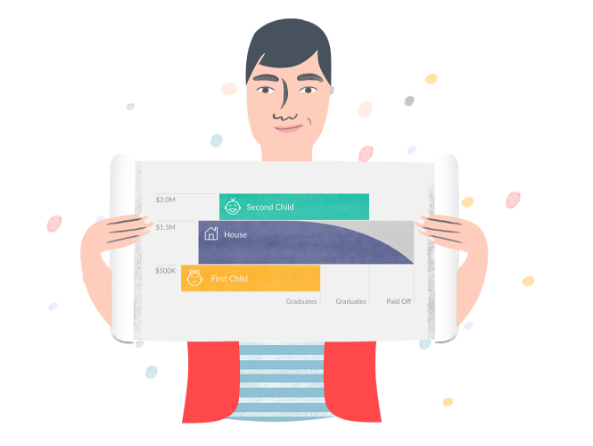

Spoznajte Oliverja, zdravega 34-letnega inženirja programske opreme, ki živi v San Franciscu. Po rojstvu svojega prvega otroka Oliver prvič sklene življenjsko zavarovanje z uporabo lestve. Za to potrebuje 5 minut, za 20 let pa dobi pokritost 500.000 USD pri samo 21,54 USD na mesec.

Leto kasneje se z družino preseli iz svojega enosobnega stanovanja v dom. Oliver dobi 30-letno hipoteko za 1 milijon dolarjev. Za kritje tega dolga zaprosi za povečanje kritja življenjskega zavarovanja za 1 milijon dolarjev in lestvice navzgor po dodatnih stroških 69,06 dolarja na mesec.

Z rojstvom drugega otroka leto kasneje se Oliver ponovno prijavi na lestvico navzgor s še 500.000 USD kritja za 20 let. Ker je dve leti starejši kot takrat, ko je kupil prvo življenjsko zavarovanje (vendar je še vedno v dobrem zdravstvenem stanju), se Oliverjeva cena te rezine nekoliko poveča, in sicer za dodatnih 23,19 USD na mesec.

Zdaj ima 2 milijona dolarjev kritja, ki odraža potrebe njegove družine, vendar je dobil najboljšo ceno in kupil več le, ko je to potreboval.

Npr. 2: Zmanjšanje življenjskega zavarovanja za prihranek denarja

Zdaj pa za lestvičasti del navzdol. Ker Oliver sčasoma odplačuje svojo hipoteko, se lahko na svoji lestvici računa lestvice spusti navzdol, da v trenutku zmanjša pokritost in plačilo brez stroškov.

Zmanjšanje pomeni, da so se njegova plačila zmanjšala za enak odstotek kot pokritost - tako se na primer, če se pokritost zmanjša za 10%, zmanjša tudi njegovo mesečno plačilo za 10%.

Pravzaprav, če Oliver vsak mesec zniža kritje življenjskega zavarovanja za milijon dolarjev za isti odstotek kot njegov hipotekarna glavnica se zmanjša, lahko prihrani več kot 10.000 USD v času trajanja svoje police pri nižjih zavarovanjih stroški.1 To je 40 -odstotni prihranek v primerjavi s skupno 69,06 USD na mesec v 30 letih.

Druga možnost je, če Oliver vsak mesec vlaga znesek, ki ga je prihranil pri lestvici navzdol, ob predpostavki 8 -odstotne donosnosti, lahko do konca mandata podvoji svoj prihranek.

Optimizacija življenjskega zavarovanja sčasoma je lahko pameten način za upravljanje vaših financ. Dinamično življenjsko zavarovanje lestve vam omogoča nadzor nad vašim kritjem in tako najbolje izkoristite svoj denar.

Kako začeti lestve svojega življenjskega zavarovanja

Prvi korak je ugotoviti, koliko kritja dejansko potrebujete. To lahko preprosto storite s preprostim (in hitrim) spletnim kalkulatorjem. Ko veste, koliko vam kritje ustreza, lahko dobite brezplačno, takojšnjo ponudbo.

Mislimo, da vas bo presenetilo, kako ugodno je lahko življenjsko zavarovanje. Za prijavo traja le nekaj minut Lestve, in končno lahko preverite življenjsko zavarovanje s seznama opravil.

Ko se vaše življenje razvija in se spreminjajo vaše finančne potrebe, se lahko s pritiskom na gumb prijavite za večjo pokritost, zmanjšate pokritost ali prekličete, kadar koli želite. Ni pristojbin/kazni, gora papirja ali vpletenosti agenta.

Če imate dodatna vprašanja, nas kontaktirajte. Naš cilj je olajšati življenjsko zavarovanje.

1Predpostavlja enotno hipotekarno plačilo in posojilno obrestno mero 4% pri 30-letni hipoteki v višini 1 milijon USD. Prihranki v višini več kot 10.000 USD se izračunajo kot vsota razlike med višino mesečnega življenjskega zavarovanja in plačanim življenjskim zavarovanjem vsak mesec. Plačano življenjsko zavarovanje se izračuna vsak mesec z zmanjšanjem ravni življenjske dobe zavarovalnega plačila sorazmerno z zmanjšanjem kritja, ki ustreza zmanjšanju hipoteke ravnatelj.

Nadaljujte z branjem:

Kje in kako odpreti varčevalni račun za zdravje

Liberty HealthShare proti MediShare: Kateri je boljši za vas?

Prihranite denar pri zdravstvenem varstvu brez uporabe Obamacare [Naš pregled Liberty HealthShare]

HSA proti FSA: kaj je bolje? [Primerjalna tabela je vključena]