Pravilo vlaganja Warrena Buffeta #1 je "nikoli ne izgubi denarja!" Vsi poskušamo ugotoviti, kako do tega priti najvišji donos z najnižjim sprejemljivim tveganjem, vendar se zdi, da se tveganja na finančnih trgih danes pojavljajo redno.

Na trge vlagam že več kot 16 let, od tega 5 kot poklicni trgovec. S faksa sem prišel sredi dot-com bankrota in imel srečo, da sem dobil prvo službo kot bankir. Trgoval sem skozi finančno krizo in veliko recesijo, zdaj pa poskušam krmariti po tem trgu, ki ga povzroča pandemija. Tako kot mnogi od vas se tudi jaz borim, kaj naj naredim.

Od trgovalnih dni sem postal veliko boljši pri izgubljanju denarja in rad bi malo povedal, kako to počnem z uporabo strategije vlaganja z mreno. Nekaterim se to morda zdi ultrakonzervativno, vendar menim, da dejansko prevzema veliko tveganje in mi omogoča, da sem zelo agresiven, ko bo pravi čas.

Kaj za vraga je strategija z mreno?

Velika večina finančnih svetovalcev se bo z vami pogovarjala o dodelitvi sredstev, ki približno posnema običajno krivuljo zvonca, kot je spodnja. Ta strategija zahteva, da za praznovanje viharja namenite dovolj denarja in svoj denar razdelite med sredstva razredov (običajno 60/40 delnic za obveznice) in morda majhno dodelitev zelo tveganim razredom premoženja, nekateri pa gotovino. Če bi to prikazali s tveganjem na osi X, bi to lahko izgledalo nekako tako:

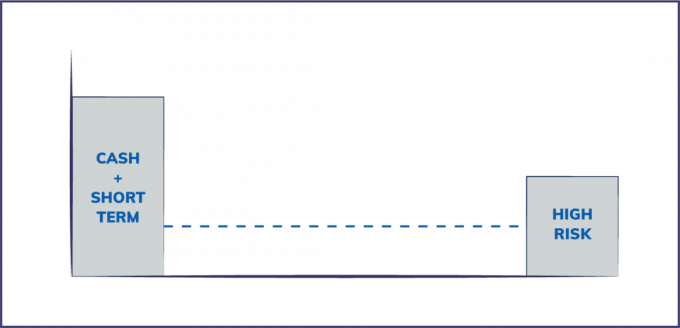

Po drugi strani pa strategija z mrežami v bistvu vključuje vlaganje na konce krivulje tveganja in izogibanje sredini ter je videti podobno spodnji sliki. To pomeni, da imam pri roki veliko denarja, zelo malo delnic, obveznic in tradicionalnih tržnih sredstev, nato pa dodelim precej manjši odstotek svojega likvidna sredstva za alternativne naložbe z višjim profilom tveganja, kot so špekulacije z obveznicami z visokim donosom, izvedeni finančni instrumenti, zasebni kapital, tvegani kapital in kriptovaluta.

Strategijo z mreno je mogoče zlahka uporabiti tudi v razredih premoženja, na primer z 80% delnicami dividend modrih čipov z odličnimi bilancami stanja in 20% z majhnimi rastmi delnic. Ali pa enaka razporeditev zakladnic med neželene obveznice v portfelju obveznic.

Zakaj se izogibati sredini?

Eden mojih najljubših voditeljev misli na temo tveganja je Nassim Taleb, ki je avtor Naključje z naključjem, Črni labod, in Antifragile. Taleb je matematik, strokovnjak za tveganja in nekdanji upravitelj hedge skladov, ki je v času finančne krize leta 2008 dobil ugled, ker jo je napovedal. Taleb zagovarja strategijo vlaganja z mreno, ker meni, da je globalno preveč inženiring finančni trgi, finančni vzvod in medsebojno povezanost vseh bank naredi sistem manj robusten in bolj okrepljen krhka. Tako se manjši šoki v sistemu pogosteje zaostrujejo. Ta tveganja so v bistvu »skrita«. na sredini so skrita tveganja (delnice in obveznice), ki jih sodobni modeli finančnega tveganja ne upoštevajo.

Tveganje hipotekarnih vrednostnih papirjev

Odličen primer je, kako se je za pakiranje uporabljal vsak od večjih privzetih modelov stanovanj v ZDA Hipotekarno zavarovani vrednostni papirji niso vključevali možnosti, da bi cene stanovanj padle niti najmanj negativno. Ko so cene stanovanj postale najmanjše negativne, se je celoten hipotekarni sistem s tanko kapitalizacijo zasegel in razpadel na vsak med seboj povezan finančni trg. To je bilo veliko tveganje, ki pa ni bilo pojasnjeno s preprostim prilagajanjem modela.

V bistvu se je zgodovinsko varen razred premoženja (domovi) s finančnim inženiringom spremenil v zelo tvegano orožje za množično uničevanje.

Tveganje odkupa delnic

Drug primer, ki ga zdaj vidimo, je odkup delnic podjetij. Nizke obrestne mere so spodbudile generalne direktorje podjetij, da izdajo dolg za odkup delnic, da bi povečale cene delnic. Čeprav je to vedenje kratkoročno povečalo cene delnic, korporacije ostajajo brez brezplačnega denarja, ki je potreben za prenašanje težkih časov, kot je globalno zaustavitev poslovanja zaradi COVID -19 pandemija.

Mnoga od teh podjetij so kupovale lastne delnice naravnost v višave, zdaj pa odlagajo odkupe, ko so cene nizke. To očitno krši pravilo številka ena vlaganja - nizko kupujte in visoko prodajte.

kredit: thevisualcapitalist.com

Za ta članek je pomembno razumeti, da je izdaja poceni dolga za odkup delnic močno spremenila tveganje profil delnic (skrito tveganje) do te mere, da bi na tisoče javnih podjetij prenehalo obstajati brez zvezne pomoči pomoč.

Kako uporabljam strategijo z mreno

Namen strategije z mrežo je izogniti se skritim tveganjem in prevzeti večji nadzor nad naložbeno strategijo ostati zelo varen (denar) in prevzeti velika tveganja, ki so razumljiva z manjšim delom portfelja. Teoretično lahko dosežete dostojno mešano donosnost in omejite izpostavljenost dogodkom tipa črni labod.

#1. "Denar je kralj", ne "denar je smeti"

Ray Dalio, milijarder, upravitelj hedge skladov (ki ga pravzaprav spoštujem in občudujem), je razglasil "denar je smeti" v Videoposnetek CNBC, ki se zavzema za globalni portfelj delnic in obveznic. Ta intervju je precej zaznamoval vrh bikovskega trga, saj so se globalni delniški trgi topili. Ima dobro dejstvo, da se tukaj ne bom spuščal, toda za povprečnega človeka (torej ne ustanovitelja milijarderja) je denar dejansko kralj.

Da, obrestne mere so za varčevalce denarja grozne. Vendar je gotovina poceni oblika zavarovanja pred vsakodnevnimi zastoji. Plačilo za 400 USD v sili z gotovino, namesto da dobite osebno posojilo ali še huje, ima vrednost.

Toda pogovorimo se o vlaganju. Denar ima vrednost opcij. V financah ima opcijska pogodba implicitno vrednost, ker je prav, ni obveznost. Imate možnost, da naredite A ali naredite B. Če imate v banki dobro blazino gotovine, lahko imate veliko možnosti za vlaganje, ko sta čas in priložnosti pravi, ne da bi prodali drugo premoženje (delnice, svoj dom), da sprostite denar.

Prilagodljivost te vrednosti možnosti je ključni podatek, ki ga večina ljudi pogreša. Skoraj 80% likvidnih sredstev imam v gotovini. Tako sem se lahko izognil nedavnemu padcu borze, zdaj pa se lahko odločim za dobre naložbene možnosti po ugodnih cenah.

Mimogrede, veš koliko gotovina pri roki Buffettov Birkshire Hathaway vodi svoje knjige?

#2. Zavarovanje

Mnogi menijo, da je zavarovanje zapravljanje denarja, a kot je Talib poudaril v svoji knjigi Antifragile, je zavarovanje sredstvo, ki vam bo v nestabilnih časih dejansko delovalo bolje. Zavarovanje je bistveno in vam prinaša veliko izplačila ob natančnem povečanju tveganja. Ob ustreznih količinah zavarovanje lastnikov stanovanj, avtomobilsko zavarovanje, kritje dežnikov, in življenjsko zavarovanje so ključnega pomena za izogibanje neugodnim situacijam, ko morate nepričakovano porabiti ogromno denarja.

Uporabljam tudi zavarovanje ključnega moškega v mojih podjetjih skupaj s kritjem splošne in poklicne odgovornosti.

#3. Nizka izpostavljenost delnicam in obveznicam

V nasprotju z nasveti večine strokovnjakov za upravljanje denarja ostajam zelo malo relativno izpostavljen tradicionalnim delnicam in obveznicam. Imam pokojninske račune, ki vsebujejo te pasivne instrumente.

Če pogledate mojo dejansko dodelitev likvidnih sredstev v primerjavi s tistim, kar pravi vrhunski finančni upravitelj denarja, da bi moral ciljati, lahko vidite, kako so njihovi nasveti (zelene črte) ravno nasprotni od moje strategije.

Moja izpostavljenost delnicam in obveznicam je v obliki poceni ETF -jev na mojih davčno ugodnih računih za upokojitev. Ker je moje trajanje pri tem denarju dolgo (kar pomeni, da ga ne bom potreboval več kot 30 let), sem v redu z izpostavljenostjo in verjamem, da davčna sestava sčasoma nadomesti dodatna tveganja.

#4. 10-15% izpostavljenost tveganju čistih iger

Tveganje za čisto igro je na splošno naložba, ki prinaša velika pričakovanja neuspeha, vendar če se obnese, se veliko izplača. Najboljši primer je naložba v vrsto zagonskega/tveganega kapitala. Najboljše ocene so, da bo 75-80% novih podjetij propadlo-to je osnovni primer. Toda pričakovana donosnost dobre naložbe ni 6% na leto. To je bolj kot 4 do 100 krat vaša naložba.

Ker je tveganje pri teh naložbah tako veliko, na splošno ni veliko skritih tveganj - v bistvu dobro vem, kakšna bo pričakovana izguba. Ne verjamem, da to velja za večino splošno sprejetih finančnih naložb, kot so nam pokazale zadnje finančne krize.

Torej, kako to izgleda? Iščem čisto izpostavljenost, ki ni vezana na borzo. Vlagam v zagone in podpiram lokalne podjetnike, kot so restavracije. Ohranjam tudi položaj kripto valute dostojne velikosti, ki sem ga začel kopičiti leta 2014. To naložbo nameravam zadržati, dokler kripto ne bo dokazano zmagovalno ali pa bo doseglo 0, ker je obseg izplačila ogromen, če bo poskus z bitcoini uspel.

#5. Preostalih 5-10% vlagam vase

Ta denar porabim za povečanje svojih sposobnosti in izkoristim svoje sposobnosti, da naredim sebe in svoja podjetja bolj tržno. Ta proces je sčasoma povečal mojo zaslužilno moč in mi omogočil, da ponovno vlagam v svoja podjetja ali v druge, ki niso povezane pasivni dohodek virov.

Je strategija za mrežo za vas?

Glavni namen strategije z mrežo za spretnega upravljavca tveganj je odstraniti verjetnost velikih eksplozijskih dogodkov iz navidez "varnih" naložb. Mreža ni za vsakogar, vendar je ena glavnih prednosti, ki sem jih videl, psihološka - z gotovostjo vem, da noben dogodek ne bo vplival na finančno varnost moje družine. To mi omogoča, da z manjšim kapitalom prevzamem več tveganj in se bolje povežem s podjetji, priložnostmi in ljudmi, v katere vlagam.

Kakšne so vaše misli? Ali ste zaskrbljeni zaradi tveganja in bi vam lahko strategija z mrežo pomagala?