Ko smo pred nekaj leti začeli sodelovati s finančnim svetovalcem, me je zelo malo presenetilo.

Ker smo že ustvarili finančni načrt brez svetovalca, Imel sem vse svoje prihranke, moj načrt napada in vse je bilo izvedljivo glede na naše finančno stanje.

Kjer smo imeli luknje, je bilo v našem sistemu na splošno, ker nisem imel popolne slike o tem, kaj potrebujemo, in iskreno, nihče me ni silil, da bi jih naredil. Najboljši primer je bil naš nepremičninski načrt - nismo ga imeli! V letih od prvih nekaj srečanj smo s seznama preverili in za to poskrbeli.

Drug primer tega je bilo odprtje kreditne linije za lastniški kapital finančna prilagodljivost. Nisem imel razloga, da bi ga dobil - nisem konsolidiral dolga, nisem načrtoval večje izboljšave doma, zato brez teh zelo pogostih primerov uporabe nisem nikoli razmišljal o tem.

Torej, ko je naš svetovalec to predlagal - sem se vprašal, zakaj? Tako imate dostop do kredita, tudi če ni takojšnje potrebe. Če se pojavi, je tam in vam ni treba iti skozi postopek.

Kaj je kreditna linija za lastniški kapital?

Kreditna linija domačega lastniškega kapitala (HELOC) je kreditna linija, pri kateri je zavarovanje lastniški kapital v vaši hiši. To ni posojilo in ne dobite pavšalnega zneska. Preprosto imate dostop do te kreditne linije.

Nekaj izrazov, ki jih morate poznati pri HELOC -jih:

- Obdobje žrebanja: Kako dolgo je na voljo kreditna linija - torej, če imate 10 -letno obdobje črpanja, lahko na LOC črpate več kot 10 let. V času žrebanja plačujete samo obresti za izposojo - glavnice vam ni treba odplačati. Če to storite, boste znova dobili dostop do tega dobropisa.

- Obdobje odplačevanja: Obdobje po obdobju črpanja, ko se ne morete več zadolževati, zdaj pa je HELOC kot običajno posojilo. Obrestna mera je zdaj fiksna.

Naš svetovalec ga je priporočil, ker vam daje dodatno finančno prilagodljivost, če kdaj potrebujete veliko vsoto denarja. Mnogi ga uporabljajo za konsolidacijo dolga, saj bodo obrestne mere HELOC nižje od večine drugih obrestnih mer ali pa ga uporabljajo za izboljšanje doma, plačevanje zdravstvenih računov ali izobraževanje.

HELOC ločuje od posojila, saj plačujete samo obresti na znesek, ki ga izposodite. Če imate HELOC v vrednosti 10.000 USD, vendar si tega ne izposodite, ne plačujete obresti.

HELOC pa ni brezplačen - kot da bi dobili dostop do posojila brez številnih provizij. Mnoge banke, na primer Capital One, ne zaračunavajo provizije za končne stroške. To je ogromno.

Obstaja letna pristojbina, razen če to prepoveduje državna zakonodaja, in pristojbina za predčasno odpoved, če jo zaprete v določenem številu mesecev (na primer 36 mesecev), razen če to ne prepoveduje zakon. Vse banke bodo zaračunale to pristojbino, ki se razlikuje, vendar se običajno giblje okoli 50 do 75 USD za letno pristojbino in 400-500 USD za pristojbino za predčasno odpoved.

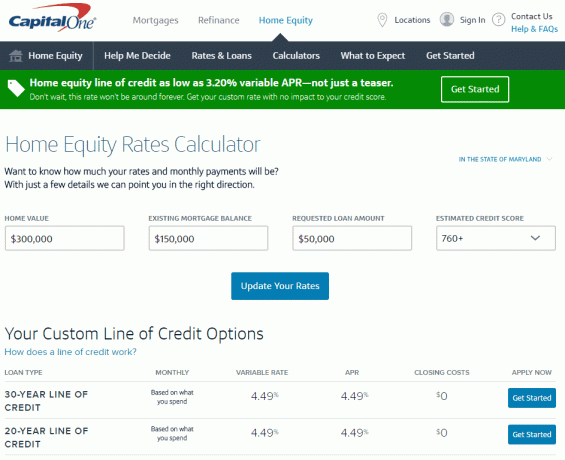

Poglejmo nekaj številk

šel sem Kalkulator kapitalskega kapitala Home One, eno od orodij blagovne znamke, ki vam pomaga hitro izbrati pravo možnost za vašo situacijo ocena, koliko bi stalo odpreti eno (vse številke so točne od 2. novembra, 2016).

V Marylandu, če imate dom v vrednosti 300.000 USD s hipotekarnim stanjem 150.000 USD (torej lastniški kapital 150.000 USD), lahko dobite HELOC z omejitvijo do 90.000 USD z obrestno mero le 3,20% spremenljiv APR. Nauči se več tukaj.

To mi pove to preprosto orodje. Vse to lahko najdem brez dajanja osebnih podatkov, kar je priročno.

Za natančnejšo obrestno mero bom moral vnesti več podatkov, da bodo lahko preverili (čeprav zahvaljujoč, kako Capital One opravi poizvedbo, to ne bo vplivalo na mojo kreditno oceno).

Če kliknete na Začni www.capitalone.com/home-equity, lahko dobite še bolj prilagojeno ponudbo in oceno. Takrat boste vnesli svoje osebne podatke, vključno s številko socialnega zavarovanja in Capital One bo začel postopek preverjanja vašega kredita (spet je mehko, zato ne bo vplivalo na vaš kredit rezultat). Pristojbine za prijavo ni in če odprete HELOC, ni stroškov zapiranja, zato je edini strošek 50 USD letna pristojbina. Za več kliknite tukaj.

(Ne glede na to, da tega še nisem storil, sem mislil, da bo tovrstna stvar zapletena - zdi se izjemno enostavno. Obožujem internet!).

Ne nameravam ga uporabljati, razen če ga potrebujem, zato ne vidim očitnih pomanjkljivosti. Za 50 USD na leto imam dostop do 50.000 USD kreditne linije z razumno nizko obrestno mero (ki je ne plačujem, razen če si izposodim denar).

Zdi se kot koristno finančno orodje. Kaj misliš? Sem nor?

Seveda lahko zaprosite tudi za posojilo za lastniški kapital, če prenavljate svoj dom ali konsolidirate dolg, in Capital One ima nekaj orodij, ki vam bodo dala znanje, da izberete prave možnosti za vas položaj. To je drugače kot kreditna linija, saj s posojilom dobite celoten znesek, kar je smiselno, če veste, koliko potrebujete. Če želite pogledati njihovo orodje, pojdite na www.capitalone.com/home-equity. Za več informacij lahko pokličete tudi 855-446-9656 ali se ustavite v poslovalnici, če se želite pogovarjati z osebo.

To objavo je sponzoriral Capital One, vendar so besede in misli moje.