WVšetci chcú ušetriť viac peňazí, ale pre väčšinu z nás sa to ľahšie povie, ako urobí. Ušetriť viac peňazí znamená, že potrebujete nielen úmysel ušetriť, ale aj disciplínu, aby ste to dodržali. Väčšina z nás má dobrý úmysel ušetriť si časť. Je to akčná časť, ktorá nás zvyčajne všetkých zavesí.

Keď automatizujete a oddeľujete svoje úspory, nastavujete systém na pravidelné šetrenie peňazí automatickými bankovými prevodmi na vaše sporiace účty. Používanie dlhodobých sporiacich účtov, ako je 401k alebo IRA, môže oddeliť vaše úspory a znížiť šancu, že si z úspor vyberiete peniaze.

Vytvorenie systému na automatizáciu a oddelenie úspor mi pomohlo ušetriť viac peňazí. Tu je návod, ako som to urobil.

Prečo by ste mali automatizovať svoje úspory

Automatizácia vašich financií už nie je novým konceptom. Ale je to niečo, čo by sa nemalo prehliadať. Funguje to. Je to proces, ktorý mi v živote dobre poslúžil. Automatizujem mnohé aspekty mojej finančnej situácie:

- platenie účtov

- krátkodobé úspory

- zníženie dlhu

- dôchodkové sporenie

- úspory na vysokej škole

Vo všeobecnosti platí, že účty sa platia prostredníctvom funkcie opakovaného platenia účtov, alebo sú peniaze automaticky stiahnuté z môjho bankového účtu servisnou spoločnosťou. Pravdepodobne, čo je dôležitejšie, moje úspory sú tiež automatizované pomocou automatických výberov zo strany banky alebo finančnej inštitúcie, ktorá bude držať úspory.

Prečo to robím? Pretože to funguje. Pomáha mi to dosiahnuť so svojimi peniazmi viac, ako by som mohol, keby som sa to všetko snažil spravovať manuálne. Len nemám čas klamať vypisovaním šekov alebo vkladaním peňazí na rôzne účty. Navyše, nemám duševnú silu, aby som si zapamätal, že to mám robiť každý mesiac. Mám toho ešte toľko, čo chcem robiť a musím.

Znamená to, že nemyslím na svoje výdavky alebo úspory? Nie. Len sa o to nemusím toľko starať. Je na autopilotovi. Môžem si od toho ubrať pár dní a netrápiť sa. Svoje účty stále pravidelne sledujem cez Posilniť. Stále existujú dva účty, ktoré sa mi nepodarilo automatizovať. Takže ich riešim mesačne.

Nakoniec každých pár mesiacov upravujem svoje finančné ciele a uisťujem sa, že môj automatický systém zaisťuje, že sa k týmto cieľom posúvam.

Ako automatizovať svoje úspory

Aby bolo ukladanie jednoduché, urobte ho automaticky. Nastavte to a zabudnite na to. Informujte svoje oddelenie ľudských zdrojov, že by ste chceli, aby sa váš šek rozdelil na rôzne percentá, a dajte im bankové účty 401 001 IRA, aby sa tak stalo. Priamo vložia požadované percento na účty.

Ak s vami nie sú ochotní spolupracovať, nechajte si všetky peniaze vložiť priamo do banky a odtiaľ si nastavte automatické výbery na sporiace účty. Odhlásiť sa tieto automatické sporiace aplikácie. Pomáhajú vám tým, že automatizujú vaše úspory a motivujú vás k sporeniu tým, že si nastavíte ciele, ktoré chcete dosiahnuť.

Keď by ste nemali automatizovať

Automatizácia však nie je pre každého. Môže to byť skutočné plus pre ľudí so stabilnou finančnou situáciou, ktorí jednoducho potrebujú pokročilú techniku, ktorá ich posunie na ďalšiu úroveň. Zistil som, že je to ideálne pre tých, ktorí, ako sa zdá, vždy minú to, čo zarobia, bez ohľadu na to, o koľko sa ich príjem v priebehu rokov zvýšil. Som tento typ človeka.

Kedy by ste nemali automatizovať svoje financie:

- Keď máte veľký problém s výdavkami. Ak sa snažíte ovládnuť svoje výdavky, automatizácia nemusí byť pre vás to pravé. Lepšie vám môže poslúžiť iba hotovostný systém. Smiešne míňanie môže byť maskované automatickými platbami na vaše kreditné karty. [Avšak som tiež toho názoru, že skutočná automatizácia sa nestará o výdavky. Keďže ste zautomatizovali svoje úspory, účty a znižovanie dlhu, nemusíte si dávať pozor na svoje výdavky. Peniaze na míňanie sú tu na to, aby ste ich mohli minúť, ako chcete.]

- Keď práve začínate so správnym riadením svojich financií. Toto je čas, keď musíte vidieť každý malý detail a pochopiť výhody a nevýhody svojich peňazí. Spoznajte svoju finančnú situáciu a pomaly prejdite smerom k automatizácii.

- Keď máte veľa rôznych dlhov na splatenie. Ak sa dostávate zo situácie zlého dlhu, možno budete musieť byť v tomto procese v zákopoch. Keďže znižovanie dlhu si vyžaduje mentalitu „plaťte toľko, koľko môžete“, možno zistíte, že je jednoduchšie manuálne uskutočňovať platby každý mesiac hneď, ako vám príde výplata. Zistite viac o tom, ako splatiť dlh.

- Keď chcete ultra-zjednodušiť. Ak je vaším cieľom životný štýl „off-the-grid“, automatizácia nie je pre vás.

Automatizácia a separácia

Keď sa spätne pozriem na niektoré z mojich starých príspevkov o úspore peňazí (či už na krátkodobé alebo na dôchodok), zdá sa, že dve základné témy sa objavujú znova a znova: automatizácia a oddelenie. Rozhodol som sa, že toto sú pre mňa dva nevyhnutné kroky, aby úspory skutočne fungovali.

Dovoľte mi dodať, že existuje veľa dobrých konceptov úspor: míňať menej ako zarobíte, plaťte najprv seba, žite v rámci svojich možností, ušetrený cent atď. Aj keď sú to skvelé koncepty, nie sú to presne akčné kroky, ktoré vám pomôžu ušetriť viac peňazí.

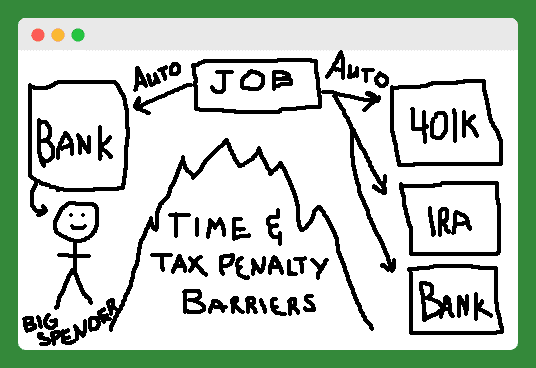

Tak som sa pokúsil dať myšlienky automatizácie a separácie do obrázkovej formy. Moje kresliace schopnosti už nie sú to, čo bývali, ale dúfam, že to pochopíte.

Dobre, viem, že to tak nevyzerá, ale toto je hora (alebo veľký požiar) uprostred, ktorá oddeľuje veľkého míňateľa od jeho automaticky ušetrených krátkodobých a dôchodkových účtov. Pozrime sa na tieto kroky jeden po druhom.

Oddeľte svoje úspory

Väčšina ľudí má automatický krok a už to robí. Aby však úspory zostali na mieste, musíte ich oddeliť. Existujú dva typy oddelení, ktoré môžete nastaviť tak, aby bolo ťažké využiť vaše úspory. Myslite na to, ako keby ste medzi vami a vašimi sporiacimi účtami postavili pomyselnú stenu.

Najprv použite účty 401 001 a IRA na sporenie na dôchodok, aby vás od výberu finančných prostriedkov odrádzali prísne daňové sankcie.

Po druhé, použite iba online sporiace účty (napr Priama FNBO a Capital One 360), aby ste si ušetrili na krátkodobé ciele sporenia. Tieto účty sa nedodávajú s debetnou alebo kreditnou kartou a prevody z týchto účtov na váš druhý bankový účet trvajú niekoľko dní, čím sa zmenšuje šanca, že ich ľahko využijete.

A Systém vs. Sebadisciplína

Tieto dva akčné kroky mi už nejaký čas fungujú. Teraz som dobrý sporiteľ nie preto, že som najdisciplinovanejší človek na svete, ale preto, že mám systém, ktorý funguje. Odporúčam vám, aby ste sa nastavili na úspech so svojimi úsporami automatizáciou a separáciou už dnes.

Čo je nútené sporenie?

Nútené sporenie je, keď systém alebo nákup, na ktorý musíte míňať peniaze alebo na ktorý už míňate peniaze, vás núti šetriť, či sa vám to páči alebo nie.

Nikto vás nenúti šetriť peniaze. No, vlastne sú. „Nútený“ sporiaci účet sa používa v niekoľkých oblastiach nášho života a mnohí z nás o tom ani nevedia. V niektorých prípadoch sa môžete dokonca nútiť šetriť, čo nie je nevyhnutne zlé.

Typy účtov núteného sporenia

Sociálne zabezpečenie

Najväčším núteným sporiacim účtom, na ktorom sa tu v USA všetci podieľame, je federálny program poistenia staroby, pozostalých a invalidného poistenia (t. j. sociálne zabezpečenie). Federálnym zákonom sme nútení zaplatiť 6,2 % (dočasne znížené na 4,2 %) z našich príjmov do tohto programu. Náš zamestnávateľ je povinný čipovať ďalších 6,2 %.

Čo získate za tieto nútené úspory? Pre mňa budúci ekvivalent približne 1 100 USD každý mesiac, keď budem v 67 rokoch do dôchodku. V závislosti od vášho príjmu, vašej schopnosti ušetriť peniaze niekde inde alebo vašich myšlienok všeobecných slobôd udelených našou ústavou, môžete tento účet núteného sporenia považovať za dobrý alebo zlý vec.

Domáce vlastníctvo

Najklasickejší príklad núteného sporenia prichádza v podobe vlastného bývania. Ide o to, že strávite svoje pracovné roky splácaním svojho domova. V čase, keď pôjdete do dôchodku, budete mať splatenú hypotéku a budete mať pekný kúsok úspor vo forme vlastného kapitálu. Túto hodnotu môžete použiť na odovzdanie bohatstva svojim dedičom.

Keď robíte nájomné vs. analýza nákupu, mnohí zástancovia nákupu (vs. prenájom) poukazujú na tieto nútené úspory ako jednu z hlavných výhod vlastníctva domu. Vlastný kapitál je pre mnohých po odchode do dôchodku najväčším aktívom.

Podľa AmericaSaves.org viac ako štyri pätiny majetku majiteľov domov s nižšími príjmami predstavujú vlastný kapitál. Ale len preto, že je to najväčšie aktívum, neznamená to, že by to tak malo byť.

S hypotekárnymi úrokmi, daňami z nehnuteľností a nákladmi na údržbu je dom jedným z najhorších miest na šetrenie peňazí.

Vrátenie daní (nie je to najinteligentnejšie nútené sporenie?)

Ďalšou často citovanou formou nútených úspor, aspoň na ročnej báze, je vrátenie federálnych daní. Upravením vášho W-4 tak, aby obsahoval menej kvót, vám bude z výplaty zadržaných viac peňazí.

Vláda potom zadrží tieto peniaze, kým nepodáte svoje dane, a oni vám ich vrátia vo forme vrátenia daní. Niektorí daňoví poplatníci uprednostňujú túto metódu, pretože majú pocit, že ich núti šetriť peniaze, ktoré by nechceli. V minulosti som túto stratégiu pochopil. Ale dnes, s online úsporami a jednoduchou automatizáciou pravidelných príspevkov, je to jednoducho lenivé.

Dôchodkové účty

Ak máte prácu s dobrými benefitmi, váš zamestnávateľ vás môže prinútiť začať šetriť peniaze tým, že vás automaticky zapíše do 401K. V súčasnosti čoraz viac spoločností využíva automatickú registráciu.

Myslím, že je to dobrá vec. Niekto ma mal prinútiť začať s 401K hneď po vysokej škole. Ušlo mi veľa voľných peňazí vo forme zodpovedajúceho príspevku.

To ma vedie k ďalšej, jemnejšej forme vynútených úspor: k zápasu 401 000. Spoločnosti visia voľné peniaze, zvyčajne 2 % až 5 % vašich zárobkov, aby ste sa mohli zúčastniť ich programu 401 000. S týmito peniazmi je veľmi ťažké odovzdať aspoň účasť na minimálnej úrovni.

Ďalšou jemnou formou plánu núteného sporenia je použitie daňovo zvýhodnených sporiacich účtov. Príklady zahŕňajú IRA, 401K, HSA, FSA, 529 Plan, Solo 401K atď. Každý z týchto typov účtov má daňové zvýhodnenie, ktoré vás odmeňuje za to, že ušetríte viac peňazí.

Čítaj viac:Aký dôchodkový plán by ste si mali vybrať pre svoje podnikanie? [Solo 401k vs. SEP IRA vs. SIMPLE IRA]

Väčšina z nich má tiež špecifické ročné minimá, ktoré vám dávajú cieľ strieľať na každý rok. Vedomie, že tieto účty existujú (a že ich môžem použiť na zníženie svojho daňového zaťaženia) jemným spôsobom, ma núti používať tieto účty pred inými formami sporenia alebo míňania.

Okrem 401K budete pravdepodobne musieť založte si svoj vlastný nútený sporiaci účet s týmito typmi účtov. Môžete to urobiť v dvoch jednoduchých krokoch. Prvým krokom je otvorenie účtu. Druhým krokom je vytvorenie pravidelného automatického príspevku na účet od vášho zamestnávateľa. Zaplať najprv sebe!

Aplikácie na automatické šetrenie

Je tu úplne nová kategória nástrojov núteného sporenia: automatické sporiace aplikácie ktoré sa pripájajú k vašim bankovým účtom a umožňujú automatické sporiace vklady. Použil som jednu z týchto aplikácií, Digit, aby som ušetril viac ako 1 000 dolárov bez toho, aby som pohol prstom.

Čítaj viac:Automaticky som ušetril 1 191,90 $ s číslicou len za 5 mesiacov – moja recenzia číslic

Mali by ste automatizovať platenie účtov

Teraz sa pozrime na automatické platby faktúr. Mám dva druhy výdavkov: fixné a variabilné. Zo svojej podstaty sú platby fixných nákladov všetko, čo môžem automatizovať.

Aj keď ich nazývam opravené, v skutočnosti sú to len opakujúce sa účty. Zahŕňa to hypotéky, poistenie, energie a platby pôžičiek – v podstate akýkoľvek typ platby, ktorú budem platiť každý mesiac.

Takže mám všetky tieto opakujúce sa platby. Čo s nimi mám robiť? Namiesto toho, aby som každý mesiac vysedával každému z týchto príjemcov šek, automatizujem to. Robím to tak, že každému príjemcovi platby (to mu to umožní) poskytnem svoje bankové údaje, aby si mohol každý mesiac vybrať správnu sumu z môjho bankového účtu. Väčšina spoločností to umožní. Dá sa to pomerne jednoducho nastaviť online alebo zavolaním na ich zákaznícku linku. To je všetko. Ľahké, že? Pozrime sa na niektoré výhody a nevýhody tohto postupu.

Výhody automatizácie vašich účtov

- Už žiadne poplatky z omeškania. Odovzdať opraty účtovníckej spoločnosti znamená nikdy neniesť zodpovednosť za načasovanie platby.

- Menej strateného času a problémov. Priznajme si to, platenie účtov smrdí. Kedykoľvek môžete zo svojho života odstrániť nudnú úlohu, je to plus. Strávte ušetrený čas so svojou rodinou a priateľmi.

- Žiadne ďalšie (alebo aspoň podstatne menej) šeky, obálky a známky.

Nevýhody automatizácie vašich účtov

- Riziko, že sa niekto dostane k vašim bankovým informáciám. Predpokladom je, že mnoho rôznych spoločností (a ľudí v rámci týchto spoločností) má prístup k vašim bankovým informáciám, ak používate tento spôsob automatickej platby faktúr. Technicky neviem, či je to pravda. Pre mnohých ľudí je to práve toto. Použitím metódy, ktorú som opísal vyššie, poskytnete svoje bankové údaje niekoľkým príjemcom platby. Každý z týchto príjemcov potom bude musieť uchovávať vaše informácie v bezpečí. veríš im? Si chránený? Toto riziko som minimalizoval tak, že som na svojom bežnom účte ponechal iba dostatok peňazí na uskutočnenie mesačnej platby. Preto, ak moje informácie uniknú, bude ohrozená len malá časť mojej hotovosti. Svoje informácie tiež poskytnite len tým príjemcom platby s pečaťou VeriSign. Stránky, ktoré používajú VeriSign, budú mať SSL, ktoré „vytvára šifrovaný komunikačný kanál, ktorý pomáha zabrániť zachyteniu dôležitých informácií pri prenose cez internet.

- Menej flexibilné. Keď je čas zmeniť bankový účet, budem musieť každému z týchto príjemcov oznámiť svoje nové bankové údaje. To by mohla byť dostatočná motivácia na to, aby som zostal v banke, s ktorou nie som spokojný, oveľa dlhšie, ako by som mal.

- Poplatky za prečerpanie. Čo ak je na jednom z vašich účtov vysoký nesprávny poplatok a na vašom účte skončí prečerpanie? Toto riziko sa dá minimalizovať tak, že si každý mesiac budete kontrolovať výpisy a budete mať na svojom bankovom účte zabezpečený úverový limit alebo prečerpanie.

- Strata kontaktu so svojimi financiami. Nastavenie automatických platieb môže mať negatívny vplyv na celkové povedomie o vašich financiách. Podobne ako pri automatizácii úspor, akonáhle sú vaše platby mimo dohľadu, môžu sa rýchlo stratiť. Toto riziko sa dá opäť minimalizovať tak, že si každý mesiac dôkladne prezeráte svoje výpisy.

Prečo ľudia dostatočne nešetria

Každý chce ušetriť viac peňazí: či už na krátkodobé potreby a želania, záchrannú sieť, dôchodok alebo finančnú slobodu. Je ťažké si predstaviť človeka, ktorý nechce mať schované ďalšie peniaze. Prečo je teda toľko ľudí s takými malými úsporami? Prečo toľko ľudí frustrovane rozhadzuje rukami a hovorí: „Nemôžem ušetriť peniaze!“?

Naozaj si nemôžu dovoliť šetriť? Predpokladám, že niektorí ľudia sa sotva zoškrabú...a je pochopiteľné, že niektorí ľudia sa vzhľadom na svoju situáciu nedokážu zachrániť. Napriek tomu si myslím, že väčšina Američanov prináša dostatočný príjem na to, aby si mohla ušetriť časť svojich peňazí. Nemôžeme sa na tom všetci zhodnúť?

Takže, ak môžeme ušetriť, prečo nie? Je to preto, že sme leniví? Nemotivovaný? Nedisciplinovaný? Hovorím… nič z vyššie uvedeného. Tu sú dva hlavné dôvody, prečo ľudia nešetria dostatok peňazí, aj keď naozaj chcú.

Nerobia úspory automaticky

Urobte úsporu peňazí automaticky. Ak to ešte neviete povedať, toto je môj tip číslo jedna, ako ušetriť viac peňazí. Nesnažiť sa *naozaj* tvrdo, myslieť pozitívne alebo čakať, kým zarobím viac. To sú neúspešné mantry.

Najlepší spôsob, ako skutočne ušetriť viac peňazí, je nastaviť priamy vklad z výplaty priamo na rôzne sporiace účty – jeden na dôchodok a druhý na krátkodobé ciele.

Neviete, ako urobiť priamy vklad? Opýtajte sa zástupcu pre ľudské zdroje vašej spoločnosti. Chcete vedieť, kam dať svoje peniaze? Pozri môj druhý bod…

Ich úspory sú príliš jednoduché

Peniaze na sporiacom účte pripojenom k vášmu bežnému bežnému účtu si len koledujú o prepadnutie. Nikto nemá dostatok disciplíny sám na to, aby držal ruky preč od hotovostných úspor na bežnom bankovom sporiacom účte. Niektorí možno áno, ale tých ľudí je málo. Väčšina z nás s tým bojuje.

Krátkodobé úspory by sa mali uchovávať v Online sporiaci účet alebo Depozitný certifikát. Oba tieto produkty sťažujú prístup k vašim peniazom, čím sa zvyšuje šanca, že ich necháte na pokoji.

Dlhodobé alebo dôchodkové sporenie by sa malo uchovávať na daňovo zvýhodnenom účte, ako je 401k alebo IRA. Oba účty majú veľké nevýhody pre predčasný výber, väčšiu motiváciu nechať svoje úspory na pokoji.

Teraz miňte peniaze, ktoré vám ostali. Krása tohto nastavenia spočíva v tom, že zvyšok môžete doslova minúť bez obáv. Ak máte o svoj dôchodok a krátkodobé úspory postarané ešte predtým, ako dostanete svoje peniaze, potom ste pripravení. Žiadny strach, však? Zaplaťte účty a zvyšok miňte.

Ako nastaviť svoje bankové účty pre automatizáciu

Postupom času sa zmenili naše finančné ciele a v dôsledku toho sa zmenili aj naše bankové potreby a automatizácia. Hlavné ciele nášho najnovšieho nastavenia sú:

- Automatizujte platby účtov a prevody peňazí – ING DIRECT má tieto možnosti. Je to pekné.

- Využite bezplatné služby – BOA Bill Pay je ZDARMA a ľahko sa používa.

- Vyhnite sa poplatkom – so žiadnym z týchto účtov neplatím žiadne poplatky.

- Maximalizujte úrok – Aj keď nedostávam najlepšiu úrokovú sadzbu v porovnaní s niektorými sporiacimi účtami len online, darí sa mi podstatne lepšie, ako keby som mal peniaze len v BOA.

- Pohodlný prístup k bankomatom a kamennej banke – ak potrebujem navštíviť bankomat, obe banky ho majú. A ak z akéhokoľvek dôvodu potrebujem ísť do banky, vždy nájdem BOA, do ktorého môžem ísť.

Obchodné bankovníctvo

Firemná kreditná karta

Svoju odmeňovací kartu Chase INK používam aspoň na 75 % výdavkov, ktoré robím pre svoje podnikanie. Táto karta platí za hosting webových stránok, obnovovanie domén, správu newsletterov, rôzne marketingové výdavky, vybavenie domácej kancelárie a príležitostný pracovný obed.

Túto kartu mám tiež pripojenú k môjmu účtu PayPal ako zálohu. Ak mi niekedy chýbajú prostriedky v službe PayPal, stiahnu sa odtiaľto. Táto karta sa vypláca každý mesiac automaticky a v plnej výške pomocou môjho obchodného účtu.

Milujem túto kartu, pretože mi poskytuje dodatočnú ochranu pre moje obchodné výdavky a poskytuje odmeny za vrátenie peňazí.

Obchodný bežný účet

Pre všetky moje obchodné aktivity používam Chase business checking ako svoje primárne centrum. splácam moja služobná kreditná karta s týmto bežným účtom. Všetky moje príjmy z podnikania sa ukladajú priamo na tento účet alebo vkladám fyzický šek (príležitostne používam funkciu vkladu šeku s fotografiou… veľmi cool).

Tento účet používam na akékoľvek obchodné výdavky, ktoré nemôžem zaplatiť kreditnou kartou: dane, faktúry od dodávateľov atď. Raz alebo dvakrát mesačne presuniem nejaké peniaze z tohto účtu na môj osobný bežný účet.

zdroj:Najlepšie bezplatné obchodné účty

Osobné bankovníctvo

Osobná kreditná karta

Nedávno sme prešli na používanie kreditnej karty Chase Freedom ako nášho primárneho osobného výdavkového účtu. Túto kartu používame na všetky naše výdavky podľa vlastného uváženia (potraviny, benzín, stravovanie, cestovanie, zábava, domáce potreby, bežné veci atď.).

Pomocou tohto účtu sa automaticky platí niekoľko účtov: internetová služba, služba mobilného telefónu, členstvo v telocvični a poplatky za mýto. Prostredníctvom tohto účtu máme automaticky vyplatené aj poistenie auta, ale platí len každých šesť mesiacov.

Mali by sme viac účtov nastavených na autopilota, ale toto je každý, ktorý by nám umožnil platiť kreditnou kartou. Ako si viete predstaviť, keď všetky tieto výdavky prechádzajú kartou, odmeny za cashback sa hromadia veľmi rýchlo. Už sme vyzbierali viac ako 200 dolárov na odmenách.

Rovnako ako moja služobná kreditná karta, aj táto karta sa platí automaticky a v plnej výške každý mesiac. Ibaže tento je vyplácaný z nášho osobného bežného účtu.

Osobný bežný účet

Capital One 360 Checking používame ako naše primárne centrum pre všetky naše osobné kontroly. Tento účet je financovaný z môjho obchodného bežného účtu pomocou elektronických prevodov podľa potreby. Z tohto účtu platíme automaticky pomocou úhrady faktúr tieto účty: hypotéka, poplatky za spoločenstvo vlastníkov bytov, životné poistenie a platba za auto.

Keď nakupujeme v Sams Clube, sme nútení použiť na tento účet našu debetnú kartu a nasledujúce účty platíme manuálnym zaplatením účtov alebo funkcie vypisovania šekov: vodné a mestské služby, elektrina, plyn, zdravotné poistenie, ako aj ročné charitatívne dary a daň z nehnuteľnosti platby.

Nakoniec automaticky vyberieme prostriedky z tohto účtu pre nasledujúce sporiace účty: Roth IRAs pre každého z nás a 529 plánov pre každé z našich detí.

Osobný sporiaci účet

Pre náš núdzový fond používame sporiaci účet Capital One 360. Z týchto peňazí zarábame trochu úroku a zostávajú oddelené od našich kontrol, čo je kľúčové. V ideálnom prípade by sme mali mať na tento účet nejaký automatický prevod, keďže sme vlani na jeseň zistili, že nemáme dosť krátkodobých úspor.

zdroj:Najlepšie online sporiace účty s vysokým výnosom

Ďalšie bankové účty

Osobné dôchodkové účty – Ako som už spomenul vyššie, každý mesiac automaticky financujeme Roth IRA. Tieto účty sú vedené vo Vanguard. Mám tam aj rollover IRA v dôsledku zatvorenia môjho 401K v mojej starej práci. Pani. PT podniká kroky, aby presunula aj svoj starý 403B na rollover IRA.

Daňový investičný účet – Veľa z toho nerobíme, ale s Capital One Investing máme malé množstvo peňazí na zdaniteľnom investičnom účte.

Vysokoškolské sporiace účty – Toto sme otvorili 529 vysokoškolských sporiacich účtov pred pár rokmi a financovali sme ich z rôznych fondov. Nedávno som nastavil malý automatický príspevok pre každého, pretože plán, s ktorým som, bude poskytovať bonusové peniaze a stávkové prostriedky pre ľudí, ktorí automaticky prispievajú.

Čo chýba?

Prechod z príjmu z firemnej práce na samostatnú zárobkovú činnosť spôsobil problémy v našom bankovom nastavení. Veľa práce so sporením a poistením bude teraz na našich pleciach. Ako vidíte, musíme nastaviť nejaký typ automatického príspevku na náš osobný sporiaci účet.

Musíme tiež hľadať spôsoby, ako automatizovať väčšiu časť našich účtov a/alebo ich presunúť na platbu kreditnou kartou, aby sme získali viac odmien. Nakoniec musím začať prispievať na dôchodkový plán samostatnej zárobkovej činnosti, buď SEP IRA alebo Solo 401K.

Ako automatizovať sporenie pomocou CIT Savings Builder

Chcete trochu extra pomoc pri automatizácii úspor? Môžete použiť a CIT Bank Savings Builder aby ste ušetrili viac a automaticky. V skutočnosti vás povzbudzujú k automatickému ukladaniu. Savings Builder je online sporiaci účet, ktorý ponúka jednu z najvyšších sadzieb APY v krajine. Ich sporiaci účet s vysokým výnosom vám pomôže vyťažiť maximum z peňazí, ktoré šetríte.

Existujú dva spôsoby, ako sporiť a zarábať: s minimálnym zostatkom 25 000 USD alebo priamym vkladom 100 USD mesačne (automatické sporenie). Keď si otvoríte účet so 100 dolármi, začnete zarábať 1,440 % denne. Navyše, Savings Builder nemá žiadne poplatky za otvorenie alebo udržiavanie účtu. Môžeš tu sa dozviete viac a otvorte nástroj na tvorbu úspor.

Ďalšie kroky

Ak ste to ešte neskúšali, odporúčam vám vyskúšať automatizáciu a oddeľovanie vlastných úspor. Časom sa vaše finančné ciele zmenia – pravdepodobne budete chcieť veci zlepšiť. Využite túto energiu na to, aby ste si našli čas na nastavenie automatického finančného systému, aby ste ušetrili viac peňazí.

Automatizujete sporenie alebo bankovníctvo? Podeľte sa o svoje tipy na automatizáciu v komentároch nižšie.

Foto od JESHOOTS na Unsplash

Lacey Langford, AFC® je expert na vojenské peniaze. Je zakladateľkou LaceyLangford.com blog o osobných financiách a koučovacia prax špecializujúca sa na jedinečný svet americkej armády. Lacey je tiež tvorcom a hostiteľom The Výstava vojenských peňazí, podcast venovaný pomoci vojenskej komunite s osobnými financiami. Je veteránkou amerického letectva, vojenskou manželkou, hovorkyňou a finančnou koučkou, ktorá mení životy ľudí zo strachu o peniaze na ich kontrolu a dôveru. Lacey je akreditovaný finančný poradca® s viac ako 15-ročnými skúsenosťami v oblasti finančného plánovania, poradenstva a koučingu.