Uvedený na trh v roku 2011, Bohatstvo je robo-poradca s majetkom pod správou od 11,5 miliardy dolárov od februára 2019. Robo-advisor je typ investičnej poradenskej služby, ktorá vám namiesto investovania používa namiesto ľudí roboty-odtiaľto portmanteau robo-advisor.

Je to trochu komplikovanejšie, ale na všetky praktické účely sú to roboti. 🙂

Účty Wealthfront sú samy osebe ako „daňovo najúčinnejší, najlacnejší a najľahší spôsob investovania“. Ich ponuka je presvedčivá. Len za 0,25% navyše k poplatkom za podkladové fondy, ktorými sú lacné ETF z miest ako Predvoj, Vykonávajú všetky ťažké bremená a nezabudnite to urobiť s pamäťou počítača. Pretože ich prevádzkujú počítače.

Myslím robo-poradcovia sú skvelí pretože ponúkajú profesionálne poradenské služby, aspoň vanilkovú (alebo kozmopolitnú), aby udržali ľad krémová analógia čo najpresnejšia), pre masy, pretože sa spoliehajú skôr na algoritmy než na poradcov prístup. Mnoho investičných poradcov sa nestretne s niekým bez toho, aby malo najmenej šesť čísiel na investovanie, pretože dostávajú zaplatené ako percento aktív pod správou. Robo-poradcovia to môžu urobiť, pretože roboti nepotrebujú nič iné ako objatie.

Vďaka novej funkcii sa Wealthfront oddeľuje od zvyšku balíka tým, že ponúka aspekt personalizácie, ktorý inde nenájdete. Pripojíte svoje účty a služba Path vám poskytne prístup, ktorý je prispôsobený vašim informáciám.

Kto vo zvyšku určuje algoritmy za oponou? Preto sa obraciame na investičný tím a jeho investičný tím je pôsobivý a obsahuje mená ako ich investičný riaditeľ Dr. Burton Malkiel (Náhodná prechádzka po Wall Street) a Charles Ellis (Víťazstvo v hre Loser’s Game), zakladateľ spoločnosti Greenwich Associates.

Obsah

- Čo ponúka Wealthfront

- O „robotoch“

- Bezplatné finančné plánovanie Wealthfront

- Plánovanie vysokej školy

- Portfólio úverový rámec

- Ako Wealthfront investuje

- Nástroj na toleranciu rizika a prideľovanie aktív

- Hotovostný účet Wealthfront

- Koľko to stojí?

- Môžete to urobiť sami?

Čo ponúka Wealthfront

Jednoduchosť a optimalizácia.

Všetci robo-poradcovia sľubujú návratnosť investícií bez toľkej údržby. S minimom účtu iba 500 dolárov ponúka Wealthfront službu investičného poradenstva pre masy. Trvalo mi mnoho rokov, kým som nazhromaždil 5 000 dolárov v investovateľných aktívach, a kým rástol, sedel som v indexovom fonde vo Vanguarde. Neplatil som veľa na poplatkoch, ale ani som nezískal úrodu daňových strát (sakra, ani som sa o tom dozvedel, až o mnoho rokov neskôr!).

Svoju prácu investora som vnímal ako dve hlavné úlohy:

- Určiť a stanoviť alokáciu majetku a

- Pravidelne vyvážte ich portfólio.

Wealthfront plní prvú úlohu tým, že vám odpovie na dotazník o vašej tolerancii voči riziku, aby sa stanovilo vaše rozdelenie aktív. Potom jeho roboti urobia svoje kúzlo, aby zhromaždili správne aktíva, aby získali alokáciu, ktorá najlepšie vyhovuje vašej tolerancii voči riziku.

Ako neustála služba zvláda rebalancovanie, zber daňových strát, reinvestície dividend a všetky ďalšie menšie úlohy, ktoré môžu prispieť k vašim výnosom, ale na ktoré často zabúdame. Tu prichádza na rad optimalizácia.

O „robotoch“

Počítače sú len také dobré ako ľudia, ktorí ich navrhujú a programujú, takže aj keď v tomto príspevku veľa hovorím „roboti“ (je to „Robo-poradca“), ľudia, ktorí postavili roboty a poskytli im prehľad o ich automatizovanej mágii... rozhodne sú nie roboty.

V skutočnosti sú doktorandmi vedenými Dr. Burtonom Malkielom. Na prácu v investičnom tíme si najímajú iba doktorátov.

Bezplatné finančné plánovanie Wealthfront

Spoločnosť Wealthfront sa začala oddeľovať od robotickej konkurencie pomocou novej bezplatnej skúsenosti s automatizovaným finančným plánovaním. Hovorilo sa mu Cesta, ale to je názov automatizovaného finančné poradenstvo motor, ktorý zostrojili.

Je k dispozícii každému.

Path je automatizovaný nástroj finančného poradenstva, ktorý zaznamenáva vaše osobné údaje, ako sú príjmy, výdavky a investície; projektovať svoje finančné aktíva a svoju schopnosť splniť budúce ciele. Berie do úvahy životné udalosti, ako je kúpa domu a rodenie detí, a podľa toho upraví svoju „cestu“. A robí to pravidelne, nie raz za rok alebo raz za štvrťrok, ako by ste to urobili s ľudským poradcom.

Tu je ich krátke vysvetľujúce video:

Je to obrovská pridaná hodnota a niečo, čo som u ich rovesníkov nevidel.

Vydaný v decembri 2018, Wealthfront teraz ponúka finančné plánovanie založené na softvéri zadarmo pre kohokoľvek. Toto nie je prémiová služba, kde si naplánujete hovor pomocou CFP, je to robo riešenie v tom, že je poháňané softvérom. Môžete získať prehľad o svojich financiách, preskúmať rôzne scenáre a potom sa pozrieť na rôzne kompromisy. Ak ste nikdy nevybudovali plán, majú sprievodcu finančným zdravím, ktorý je interaktívny a pomôže vám ho začať.

Plánovanie vysokej školy

College Planning je funkcia, ktorá uplatňuje cestu k náročnej finančnej úlohe plánovania vysokej školy.

Tento nástroj je jednoduchý-vyberiete si vysokú školu a vypočíta sa v reálnom čase (školné, izba, školské poplatky, knihy atď.), Ktoré sa plánujú podľa toho, kedy vaše dieťa začne navštevovať vysokú školu. Môžete zmeniť vysokú školu a tá aktualizuje údaje. Potom pomocou externých údajov zistia, koľko finančnej pomoci by ste mohli dostať, všetko na základe vašich existujúcich údajov Wealthfront. Potom si len vyberiete, koľko by ste chceli ušetriť (napríklad na dôchodku) a môžete sa hrať s rôznymi číslami, aby ste zistili, ako ovplyvnia váš plán.

Ako prídu na finančnú pomoc? To je tá tajná omáčka - spýtal som sa Kate, môjho kontaktu s Wealthfront, a ona mi vysvetlila:

Path sa pripája k databáze IPEDS (Integrated Postsecondary Education Data System), ktorá je oficiálnym zdrojom aktuálnych údajov poskytovaných samotnými vysokými školami.

Väčšina vysokoškolských inštitúcií používa formu federálnej metódy, ktorú môžeme získať z databázy IPEDS, zatiaľ čo mnohé z univerzít Ivy League sa inštitucionálnou metódou riadia. Rovnica použitá na výpočet finančnej pomoci pre inštitucionálnu metódu nie je verejná, ale strávili sme čas rozhovorom s najlepšími inštitúciami, aby sme to pre vás zistili.

To znamená, že získate odhad finančnej pomoci, ktorý je prispôsobený na základe školy, ktorú vyberiete, vzorca finančnej pomoci pre danú školu a dopredu plánovaný príjem a majetok pre vašu domácnosť do roku, v ktorom vaše dieťa začne vysoká škola.

Wow. To je dobré.

Portfólio úverový rámec

Ďalšia nová funkcia vydaná začiatkom roka 2017 sa nazýva úverový portfólio. Ak máte individuálny alebo spoločný účet v hodnote najmenej 100 000 dolárov, môžete požiadať o hotovosť až do 30% aktuálnej hodnoty vášho účtu a oni vám ho pošlú už do 1 pracovného dňa.

Vaše portfólio sa stane úverovou linkou. (odtiaľ názov!)

Úroková sadzba závisí od hodnoty vášho účtu (cenník a

definície):

| Vyšší zo súhrnných čistých vkladov a trhových hodnôt vašich zdaniteľných účtov Wealthfront | Ročná úroková sadzba zaokrúhlená nadol na najbližších 0,05% vo váš prospech |

|---|---|

| $100,000 – $499,999 | Efektívna sadzba federálnych fondov +3,60% |

| $500,000 – $999,999 | Efektívna sadzba federálnych fondov +2,85% |

| $1,000,000+ | Efektívna sadzba federálnych fondov +2,35% |

Ich úroková sadzba porazí a úverová línia domáceho kapitálu (pretože je to technicky produkt požičiavajúci si maržu a nie tradičný úver) a keďže neexistujú žiadne poplatky, je to ešte lacnejšie. A na rozdiel od bežného úverového produktu neexistuje žiadna kontrola kreditu, žiadne minimálne mesačné platby a pôžička je zabezpečená aktívami vo vašom portfóliu.

Ako Wealthfront investuje

Spoločnosť Wealthfront investuje vaše peniaze prostredníctvom fondov obchodovaných na burze alebo ETF a ponúka rôzne typy účtov, vrátane IRA a trustov. Typ účtu určuje aktíva, ku ktorým získate prístup.

Všetky účty získajú prístup k americkým akciám, zahraničným akciám, rozvíjajúcim sa akciám, dividendovým akciám, vládnym dlhopisom USA a cenným papierom chráneným pred infláciou (TIPS). Dôchodkové účty tiež získavajú prístup k podnikovým dlhopisom, novo vznikajúcim dlhopisom a nehnuteľnostiam. Zdaniteľné účty získavajú prístup k prírodným zdrojom a obecným dlhopisom.

Na vrchole týchto aktív je aj balík daňovo efektívnych produktov súhrnne známych ako PassivePlus. Patria sem zber daňových strát, zber daňových strát na úrovni zásob, inteligentná beta verzia a parita rizika.

Ich „Denný“ zber daňových strát funkcia je menič hry. Zber daňových strát je stratégia predaja porazených, zachytenie kapitálových strát, reinvestície do podobného, ale nie v podstate podobná investícia na 30 a viac dní, potom ju reinvestujte do pôvodného porazeného za nižšiu daň základ. Keď to prvýkrát ponúkali, boli jedným z prvých, ktorí to urobili do solídneho roku. (často sú v popredí inovácií... často ich uvidíte, ako zavádzajú funkcie ďaleko pred ostatnými)

Ich Služba „Zber daní a poplatkov na úrovni zásob“ je chytrý názov pre to, čo sú v zásade ich vlastné indexové fondy - vytvorili WF500 (Wealthfront 500) a nakupujú akcie S&P 500 priamo. To v kombinácii s ETF menších spoločností, ktoré nepatria do skupiny S & P 500, vám prinesie indexové investovanie bez transakčných provízií a práce na udržaní kroku so zmenami indexu. FWIW, tradiční poradcovia na to zvyčajne ani nepomyslia, kým nebudete mať 5 000 000 dolárov.

Zákon o investičných spoločnostiach z roku 1940 zakazuje indexovým fondom a ETF prenášať realizované straty na investorov. Straty je možné použiť na interné vyrovnanie ziskov, ale na zníženie daní pomáha spoločnosť Wealthfront túto službu ponúkať priame investície do indexových spoločností. Dane môžu do vašich výnosov vyžrať viac ako poplatky, takže je to funkcia, ktorá tomu bráni.

V zásade urobili z vášho investičného účtu investičný fond, a to iba za 0,25% AUM.

Ponúkajú Smart Beta, čo je ich vylepšenie oproti existujúcim ETF Smart Beta. Implementovali viacfaktorovú investičnú stratégiu kombinovanú s daňovou stratou na úrovni zásob Harvesting, čo zvyšuje daňovú efektivitu, akú v existujúcich ETF Smart Beta nenájdete. Ponúka sa tým, ktorí majú 500 000 dolárov alebo viac, ale bez dodatočných nákladov nad 0,25% poplatok.

Parita rizika je k dispozícii pre účty nad 100 000 dolárov a je to metodika alokácie aktív, ktorá používa riziko na určenie alokácie aktív. Smart Beta je k dispozícii pre účty so zdaniteľnými investíciami nad 500 000 dolárov a očakáva sa zvýšte výnosy vážením cenných papierov vo vašom americkom akciovom indexe vášho portfólia inteligentne.

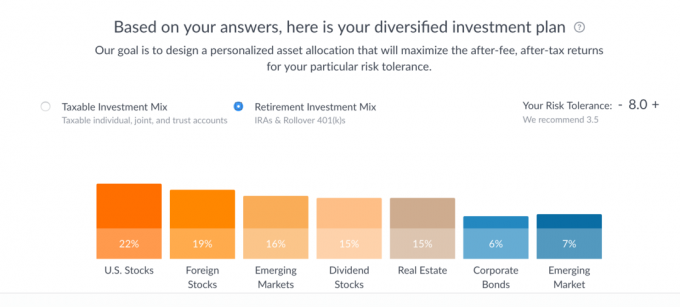

Je to dost jednoduche Odpovedanie na 7-otázkový dotazník tolerancie rizika trvá niekoľko sekúnd a odhalilo tento investičný plán: (vy môžete to urobiť sami bez uvedenia osobných údajov, nevyžadujú ani nevyžadujú e -mail, aby sa s tým mohli hrať nástroj)

V rámci každej kategórie uvádzajú tri vedúce ETF. Teoreticky by ste mohli ísť a kúpiť tieto alokácie priamo.

Ak kliknete na každý z pruhov, zobrazí sa nasledujúce rozdelenie:

Môžete sa pohrať s jazdcom tolerancie rizika, aby ste videli, ako sa alokácie menia (max. 10), a tiež vidieť rozdiel medzi zdaniteľným investičným mixom a dôchodkovým investičným mixom. Naozaj sa mi páči, že predpokladaný výkon je rozpätie oproti jednému riadku, ako je často znázornené, pretože presnejšie odráža údaje.

Ako vidíte, zdaniteľná investícia pozostáva prevažne z fondov Vanguard (VTI ETF, VEA ETF, VWO ETF a VIG ETF) plus State Street XLE ETF pre „prírodné zdroje“ a iShares MUB ETF pre komunálne dlhopisy. Ak pod výberom umiestnite kurzor myši, vysvetlia vám, prečo si vybrali fond, ktorý si vybrali.

Napríklad pre State Street XLE vysvetľujú svoj výber z týchto dvoch alternatív:

Tri hlavné možnosti v tejto kategórii sú:

- XLE (State Street Energy Select Sector ETF)

- DJP (iPath Dow Jones-UBS Commodity Index Total Return ETN)

- VDE (Vanguard Energy ETF)

XLE vs. DJP

Aj keď XLE aj DJP poskytujú investičnú expozíciu prírodným zdrojom, XLE má podstatne nižší pomer nákladov. XLE má tiež oveľa vyšší objem obchodov ako DJP, čo uľahčuje prechod dovnútra a von (napríklad ako súčasť transakcie vyberania daňových strát). Nakoniec, vzhľadom na spôsob, akým DJP používa futures kontrakty, je citlivý na efekt známy ako contango, ktorý môže byť pre dlhodobých investorov deštruktívny.XLE vs. VDE

XLE aj VDE poskytujú investičnú expozíciu prírodným zdrojom s primárnym zameraním na energiu. Pomery nákladov pre XLE a VDE sú tiež zhruba rovnaké. XLE však má značnú výhodu v objeme obchodov, čo z neho robí lepšiu predvolenú voľbu pre portfóliá Wealthfront.

Hotovostný účet Wealthfront

Nakoniec niekedy budete mať hotovosť, ktorá nie je investovaná na trhoch, a Wealthfront má hotovostný účet, ktorý v súčasnosti platí 2,57% Poistenie FDIC až do 1 000 000 dolárov. Tento účet sa integruje s ich bezplatnou službou plánovania, aby ste pri plánovaní nestratili viditeľnosť.

Koľko to stojí?

Bohatstvo neúčtuje províziu ani poplatky za vedenie účtu, namiesto toho sa spolieha na poplatok za správu účtu. Poplatok za správu účtu je 0,25% majetku, ale prvých 5 000 dolárov spravovaných získate zadarmo.

To je navrch k poplatkom účtovaným podkladovými ETF, ktoré v priemere 0,12%.

Môžete to urobiť sami?

Iste, každý môže urobiť čokoľvek sám. Veľký kompromis sa však bude týkať vášho času, vašej úrovne odbornosti a koľko vás tieto pohyby budú stáť. Wealthfront má špičkový softvér a automatizáciu, ohromujúcu Ph. D. investičný tím vedený jedným z veľkých osobností a má nízke náklady.

Ak ste úplne investovaní do fondov Vanguard (alebo podobných), môžete znova vyvážiť bezplatne, pretože všetky obchody s fondmi a ETF sú bezplatné. Stále musíte pamätať na vyváženie a úrodu daňových strát.

Keď som sa snažil premýšľať nad nevýhodami ich služby, jediným som ich mohol napadnúť niekoľko. Prvá je, že nemôžete vlastniť zlomkové akcie, takže na vašom účte bude malé množstvo neinvestovanej hotovosti. Na vašom účte tiež uchovávajú predpokladané ročné poplatky ako hotovosť.

Možno nie ste 100% investovaní, pretože nemôžete kupovať čiastkové akcie. Väčšina ETF obchoduje v prírastkoch od 30 do 100 dolárov, takže z toho budete mať malú časť neinvestovanej. (menšia nevýhoda a taká, s ktorou by ste sa aj tak stretli) Keďže investície prinášajú dividendy, budú neustále monitorovanie vašich peňažných rezerv a uvádzanie na trh vždy, keď dosiahnete minimum ceny akcií.

Tiež neposkytujú zľavu na poplatky za veľké zostatky. Bez ohľadu na to, či investujete 10 000 alebo 1 000 000 dolárov, poplatok 0,25% je rovnaký (technicky je prvých 5 000 dolárov spravovaných zadarmo, ale chápete, čo tým myslím). Získate prístup k viacerým službám s vyšším zostatkom a už sú jednou z najlacnejších služieb, ale majte to na pamäti.

Posledným bolo, či súhlasíte s ich alokáciou majetku. 7 otázok na dosiahnutie jedného čísla, ktoré stanovilo moje pridelenie, sa zdalo... krátke? Potom ich priradenie opäť vychádza z modernej teórie portfólia, majú špičkovú dosku a investovanie by nemalo byť komplikované... tak na čo sa sťažujem. 🙂

Ak používate Wealthfront, rád by som sa dozvedel, aké máte s ním skúsenosti!

Bohatstvo

Celkovo

9.0/10

Silné stránky

- Denný zber daňových strát

- Automatické vyváženie

- Automatické reinvestície dividend

- Nízke náklady

- Nízke minimum (500 dolárov)

Slabé stránky

- Vysoké minimá pre priame investície

- Žiadne zlomkové akcie

- Žiadne veľké zostatkové zľavy