Мы склонны запоминать важные для нас числа.

Все знают, сколько они весят. Если бы вы были настолько настойчивы, чтобы спросить, человек мог бы сказать, что он не знает или не помнит, но он знает. Мы запоминаем важные для нас числа.

Спросите у кого-нибудь его кредитный рейтинг, и, если он только что не подал заявку на ссуду, скорее всего, он честно не знает. Ваш кредитный рейтинг важен, но не каждый день. Это важно только в очень конкретных ситуациях, и даже тогда кто-то другой скажет вам, что это такое!

Я утверждаю, что ваш кредитный рейтинг - одно из тех критических показателей, которые вам необходимо знать, если вы хотите добиться финансового успеха. Это ваш ключ к доступу к чужим деньгам. Кредитное плечо - это то, как вы можете занять время у себя в будущем, а ваш кредитный рейтинг является ключом к этой машине времени.

Сегодня я хочу поделиться с вами некоторыми вашими финансовыми показателями, которые вам необходимо знать наизусть. Они похожи на ваш пульс, ваше кровяное давление и ваш вес. Вам не нужно знать точное число в любой момент дня... но вы должны знать приблизительный диапазон.

Кстати, это отличается от моего поста на соотношение денег, которые представляют собой рекомендации относительно того, сколько вам следует тратить на что, сколько сбережений вам нужно, и тому подобное. В этом списке указаны соотношения, такие как X% по аренде / ипотеке, этот пост - о более широких цифрах, которые вам следует знать о своих финансах, чтобы вы могли принимать обоснованные решения.

Оглавление

- Ваша норма сбережений

- Ваша чистая стоимость

- Ваша предельная налоговая ставка

- Налоговые рамки на 2021 год

- Ежемесячная заработная плата и фиксированные расходы

- Ваш кредитный рейтинг

Ваша норма сбережений

Ваша норма сбережений - это то, сколько вы откладываете из своей заработной платы на дом. Его можно сохранить на обычном старом сберегательном счете или на пенсию, но это показатель того, что вы не тратите каждый месяц.

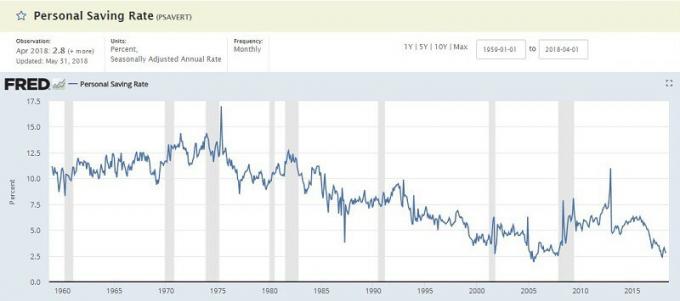

Федеральный исследовательский банк Сент-Луиса поддерживает Показатель личного сбережения и это обычно однозначные числа (январь 2018 г. - 3,2%). Это аналогичный процент располагаемого личного дохода (DPI). Он берет ваш доход и вычитает «личные расходы» и «личные налоги», чтобы получить ваши сбережения, которые затем рассчитываются в процентах.

Почему это число важно? Ключ к процветанию - это потратить меньше, чем вы зарабатываете, а затем инвестировать эту сумму, чтобы она работала на вас. Важно знать, сколько вы экономите, и по возможности работать над ее увеличением.

Если вы хотите сравнить свою цифру с официальным PSAVERT, вы должны взять свои сбережения и разделить их на ваш общий доход. Многие из лучшие блогеры по раннему выходу на пенсию стремитесь к сбережениям в 50% +. Чем больше, тем лучше.

Ваша чистая стоимость

Ваша чистая стоимость - это просто мера ваших активов за вычетом ваших обязательств. Возьмите все, что у вас есть, вычтите это из всей вашей задолженности, и вы получите красивую цифру, известную как ваш собственный капитал.

В средний собственный капитал американцев на удивление низко:

| Возраст домохозяина | Средняя чистая стоимость |

|---|---|

| До 35 лет: | $9,773 |

| От 35 до 44 лет: | $73,560 |

| От 45 до 54 лет: | $125,400 |

| От 55 до 64 лет: | $194,800 |

| От 65 до 69 лет: | $236,900 |

| От 70 до 74 лет: | $302,300 |

| 65+ лет: | $251,000 |

| 75+ лет: | $237,900 |

Почему это число важно? Это как твой вес. Ваш вес важен, но не самый важный. Если вы внезапно начнете худеть без ясной причины, это станет проблемой, даже если вам больше нравится меньше весить. То же самое и с вашим собственным капиталом.

Это ценный показатель прогресса. Если вы пытаетесь нарастить мышечную массу, вы, скорее всего, увидите, что ваш вес увеличится, как и вес, который вы поднимаете. Если вы пытаетесь похудеть, вы, скорее всего, заметите, что ваш вес уменьшится. Существует миллион основных причин, но вес, как и собственный капитал, является полезным барометром.

Но не попадайтесь в ловушку, слишком зацикливаясь на этом числе. Он легко может стать метрика тщеславия.

Ваша предельная налоговая ставка

Наши налоги могут сбивать с толку, но важно помнить, что у нас прогрессивная система предельных налоговых ставок. Вы не облагаетесь налогом одинакового процента с каждого доллара дохода.

Вы начинаете с предельные налоговые ставки на 2018 год:

Налоговые рамки на 2021 год

| Налоговая категория | Одинокий | Совместная подача документов в браке | Глава семьи |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Вы можете просто взглянуть на налогооблагаемую прибыль за прошлый год (строка 43 в форме 1040), скорректировать любые существенные изменения и обратиться к диаграмме, чтобы увидеть свою налоговую категорию. Обычно этого достаточно. Если вы хотите быть более точным, читайте дальше.

Но это налогооблагаемый доход - вы не облагаетесь налогом с каждого заработанного вами доллара.

Вы уменьшаете свой налогооблагаемый доход на (это не исчерпывающий список, только самые распространенные):

- Ваши льготы для вас и ваших иждивенцев - 4150 долларов на каждого иждивенца и вас, но есть этапы отказа

- Стандартный вычет - 12000 долларов для холостяка, 24000 долларов для MFJ (или ваши детализированные вычеты, если вы их суммируете).

- 401 (k) и традиционные взносы IRA - до 18 500 долларов в год для 401 (k)

Возьмите свой доход, вычтите все это, и вы получите налогооблагаемый доход.

Бум!

Почему это число важно? Когда вы знаете свою предельную налоговую ставку, вы можете принимать более разумные налоговые решения.

Если вы знаете, что у вас 25% налоговая категория, вы экономите 25 долларов на налогах на каждые 100 долларов, внесенных в ваш 401 (k). Эти 100 долларов будут расти без налогов, пока вы не начнете получать выплаты, которые будут облагаться налогом по вашей налоговой ставке при выходе на пенсию. Это мощное знание.

Ежемесячная заработная плата и фиксированные расходы

Я сложил эти два числа вместе, хотя это разные числа, потому что они связаны.

Ежемесячная получаемая вами зарплата - это сумма, которую вы ежемесячно переводите на свой счет. Это ваша зарплата за вычетом всех удержаний, налогов и других удержаний (на которые вы можете повлиять, обновление формы W-4). Если вам платят чаще, просто сложите все вместе, и ваша ежемесячная страница станет главной.

Ваши постоянные расходы - это те ежемесячные расходы, которые не меняются. Ваша ипотека или аренда, оплата автомобиля, оплата студенческой ссуды, счета за кабель и / или мобильный телефон и другие счета подобного рода. Для таких годовых или полугодовых счетов, как автострахование, вы можете разделить этот более крупный платеж на 12, чтобы получить фиксированную ежемесячную сумму.

Это все числа, которые вы, возможно, подсчитали ранее, когда рассчитывали норму сбережений.

Почему это число важно? Ваша ставка сбережений зависит от получаемой вами заработной платы и ваших общих ежемесячных расходов. Фиксированные расходы - это только те, от которых невозможно избавиться без значительного штрафа. Он говорит вам, сколько места для маневра в вашем бюджете.

Если у вас есть ежемесячная заработная плата в размере 3000 долларов США в месяц и фиксированные расходы в размере 2500 долларов США - это небольшой дискреционный доход для таких вещей, как еда, развлечения, одежда и т. Д. Вам нужно будет сократить некоторые из этих фиксированных расходов (или заработать дополнительные деньги) или вы можете оказаться в беде, если произойдет что-то неожиданное.

Ваш кредитный рейтинг

Ваш кредитный рейтинг - это то надоедливое трехзначное число, которое говорит потенциальным кредиторам, насколько рискованно для вас дефолт.

Оценка рассчитывается на основе ваших кредитных отчетов в Experian, Transunion и Equifax. Мы рекомендуем просмотр вашего кредитного отчета каждый год потому что ошибки возникают часто, и на их исправление может уйти много времени. Вы не хотите подавать заявку на ссуду и обнаруживать, что в вашем отчете есть проблемы.

Вы можете проверить свой счет довольно легко и бесплатно. Мы составили 13 мест, где можно получить кредитный рейтинг бесплатно. Ни для кого из них не потребуется кредитная карта, вы не подписываетесь на услугу, которую нужно отменить, и никаких махинаций.

Вам не нужно знать свой точный кредитный рейтинг, но вам нужно знать его примерно.

Для оценки FICO существует пять диапазонов:

- Исключительно: 800+

- Очень хорошо: 740–799

- Хорошо: 670-739

- Удовлетворительно: 580 - 669

- Плохо: ниже 579

Почему это число важно? Ваш кредитный рейтинг используется во многих местах. Все мы знаем, что это важно для принятия решений о кредитовании, таких как получение новой кредитной карты, ипотеки или ссуды на покупку автомобиля; но это также важно в любое время, когда у вас есть финансовые договоренности, предусматривающие выплаты с течением времени. Если вы получаете новый телефон и соглашаетесь с контрактом, когда вы начинаете работу, когда вы снимаете квартиру и многое другое.

Вы хотите, чтобы ваш балл был как можно более высоким, но если вы находитесь на более высоких уровнях, не переживайте по этому поводу.

Это пять важнейших чисел, которые вам нужно знать, если вы хотите добиться успеха!

Какие твои?