Планирование выхода на пенсию может быть сложным по разным причинам.

Если вы похожи на меня, вы не знаете, какой будет ваша жизнь через 10 лет, не говоря уже о 40 годах.

Вы хотите сэкономить, но не знаете, сколько… поэтому вы обращаетесь к инструментам пенсионного планирования.

Но когда вы используете инструменты пенсионного планирования, они используют предположения. Вы должны угадать, сколько вам нужно будет потратить на пенсии. Вы должны угадать, сколько вы можете сэкономить каждый год (стремиться к 30%!). И вы должны учитывать все свои инвестиционные счета, от 401 тыс. До IRA и до налогооблагаемого брокерского счета (ов). (что за разница между 401k и IRA?)

И даже когда вы сделали все это, вы должны сделать самое главное предположение - что будет делать фондовый рынок?

Простые пенсионные калькуляторы позволят вам ввести одно число. В более сложных калькуляторах вам потребуется ввести диапазон. И даже более сложные калькуляторы будут запускать серию симуляций (вы можете увидеть слова Монте-Карло симуляции) на основе по нескольким диапазонам (где доходность фондового рынка является лишь одним из факторов), чтобы вы лучше понимали, что вы собираетесь на пенсию с.

Но по сути вы предполагаете, что фондовый рынок вернется через некоторое время.

Какой номер использовать? Ответ на этот вопрос зависит от вас, но лучше всего начать с средняя доходность на фондовом рынке.

Какова средняя доходность фондового рынка?

Средняя годовая доходность фондового рынка варьируется в зависимости от временных рамок. Это также зависит от того, что вы считаете «фондовым рынком».

Я думаю, что наиболее точным индексом для использования в качестве показателя «фондовый рынок» является индекс S&P 500. Но некоторые считают, что Dow Jones Industrial Average - это «рынок». Мы рассмотрим оба.

S&P 500 с 1965 г.

Мне нравится S&P 500, потому что он включает 500 компаний, а DJIA - только 30. Каждая компания в DJIA входит в список S&P 500.

Если вы читаете Письма Уоррена Баффета из Berkshire Hathaway, вы знаете, он сравнивает возвращение BRK с S&P 500. На самой первой странице он перечисляет годовые процентные изменения как BRK, так и S&P 500 с дивидендами, начиная с 1965 года.

Совокупный годовой прирост с 1965 по 2018 год составляет 9,7%. (источник)

В 10-летняя средняя доходность S&P 500на конец 2018 года и с учетом дивидендов составляет около 10%.

Годовое процентное изменение по годам:

| Год | Изменение процентной доли S&P 500 с дивидендами |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA с 1965 года

Для промышленного индекса Доу-Джонса мы обращаемся к набору данных Macrotrends. DJIA уходит намного раньше, чем 1965 год, год, который Баффет использует для своих ежегодных писем, поэтому мы начнем с 1965 года, чтобы провести более точное сравнение.

Тем не менее, одна часть головоломки, которую я не могу найти, - это норма прибыли, включая дивиденды. Таким образом, это, естественно, упускает из виду дивиденды, что снижает стоимость DJIA каждый раз, когда они выплачиваются.

Совокупный годовой прирост с 1965 по 2018 год составляет 6,28%. (источник)

Если вы сделаете действительно большое предположение, что дивиденды составляли около 2% в год (что они и есть сейчас), вы получите цифру 8,28%, которая ниже, чем доходность S&P 500. Вы ожидаете, что индекс DJIA будет расти более медленными темпами, чем S&P 500, поскольку он включает более крупные компании с голубыми фишками, а S&P включает более широкий спектр компаний на разных точках кривой роста.

Годовое процентное изменение по годам:

| Год | Изменение индекса DJIA в процентах |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Общий рыночный фонд Vanguard

А как насчет флагманского фонда гиганта взаимных фондов Vanguard?

Индексный фонд фондового рынка Vanguard Admiral Shares (VTSAX) был создан в 1992 году и был специально создан для того, чтобы «предоставить инвесторам доступ ко всему фондовому рынку США, включая рост и стоимость акций компаний с малой, средней и большой капитализацией ». При затратах всего 0,04% (коэффициент расходов) вы получаете рынок в одном фонд.

Как там дела?

VTSAX приносит 6,68% годовых с ноября 2000 года.

За последние 10 лет доходность VTSAX составила 16,05% годовых (по состоянию на 31 марта 2019 г.).

Для сравнения Индексный фонд Fidelity Total Market по состоянию на 31 мая 2019 г. за последние десять лет принесла доходность 13,94%. И 7,29% с момента создания в 1997 году.

Дело не в том, чтобы сравнивать два фонда, поскольку они охватывают несколько разные периоды (что может иметь огромное влияние на доходность). цифры с учетом недавней волатильности), но для иллюстрации долгосрочной нормы прибыли составляет около 7% для двух крупных рыночных фондов.

Какое предположение является безопасным для доходности фондового рынка?

Я не вкладываю деньги в акции, если предполагаю, что они мне понадобятся в течение пяти лет.

Но когда я прогнозирую норму прибыли для долгосрочных инвестиций, таких как пенсионные сбережения, которые мне не понадобятся в течение 30 лет, я использую 8% в качестве среднего. В течение многих лет эксперты использовали 10%, но для повышения безопасности я всегда использовал 8%.

Эта цифра помещает нас между DJIA и годовой доходностью S&P 500 с 1965 года. Тогда мир был совсем другим. В будущем мир будет совсем другим. Но я уверен, что 8% - это безопасная цифра для следующих 40 с лишним лет.

Тем не менее, я также смотрю на свой план, используя 6% и 10% в качестве нормы доходности фондового рынка. Это даст мне знать, где я нахожусь, если рынок будет хуже или лучше, чем я ожидал.

Годовая прибыль очень изменчива

Когда мы рассчитали доходность индекса S&P 500 и DJIA, мы пришли к единому числу. Но если вы посмотрите на таблицу годового прироста, она будет очень неоднородной.

У вас есть двузначное увеличение, двузначное уменьшение и все, что между ними.

Использование среднего значения обманчиво, потому что оно, кажется, подразумевает, что индекс медленно растет каждый год… но это не так.

Вот почему вам следует инвестировать в рынок только в том случае, если вы можете позволить себе удерживать эти инвестиции в течение многих лет. Тенденция вверх и вправо, но поездка очень ухабистая.

А как насчет прогнозов доходности фондового рынка?

В основном это чушь собачья.

Машину новостей всегда нужно кормить. В начале года инвестиционные СМИ любят приглашать экспертов для обсуждения того, что рынки будут делать через год. Так они зарабатывают деньги, и это круто, но нас это не особо заботит.

Однако меня интересуют краткосрочные тенденции. Меня не волнует, что будет на рынке в этом году, но как насчет следующих пяти лет? А как насчет основных экономических условий? Это даст вам лучшее представление.

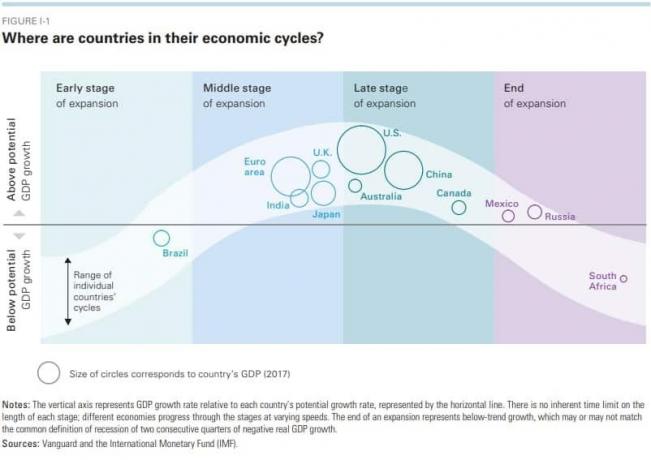

Отчет Vanguard об экономических и рыночных перспективах (Выпуск 2019) хорошо справляется с предоставлением большого количества важной информации для рынка и экономики. Он хорошо фиксирует идеи (они правильно ожидали, что ФРС остановит повышение ставок летом). но у них была целевая ставка по фондам ФРС на уровне 2,75% -3%, тогда как они остановились на 2,5%), не будучи чрезмерно увлеченными ажиотажем.

Это хорошая диаграмма, чтобы дать вам представление о том, где находится экономика в разных странах:

А если вы не знаете, как работают экономические циклы, посмотрите это 30-минутное объяснение Рэя Далио (это мгновенно сделает вас умнее).

Тем не менее, Vanguard ожидает, что мировые фондовые рынки будут приносить около 4,5-6,5%, а фиксированная прибыль - 2,5-4,5%.

Вы ожидаете, что доходность фондового рынка США будет ниже ожидаемой просто потому, что мы находимся на более позднем этапе экономического цикла. Так будет в течение нескольких лет, пока мы не завершим цикл и снова не начнем расширяться.

Это займет два года? Пять лет? 10? При таком большом количестве факторов это трудно понять.

Было бы разумно подождать? Ни за что. Вот почему мне нравится читать эти отчеты, но я не обязательно действую в соответствии с ними.

Что такое хорошая доходность?

Цель инвестирования - достичь своей цели. Если вам двадцать, и ваша цель - выйти на пенсию, когда вам 45 лет с 1,5 миллионами долларов, вам нужна норма прибыли, которая позволит вам достичь нужного уровня в зависимости от того, сколько вы можете сэкономить каждый месяц.

Если вы можете сэкономить 1000 долларов в месяц, вам понадобится годовая норма прибыли в размере 11,26%, чтобы достичь 1,5 миллиона долларов через 25 лет. Если у вас 30 лет, вам нужна только норма прибыли 8,34% в год.

Если вы можете сэкономить 500 долларов в месяц, вам потребуется 15,6% годовых, чтобы достичь 1,5 миллиона долларов через 25 лет. Если у вас 30 лет, вам нужна только ставка доходности 11,92% в год.

(Я использовал Инвестиционный калькулятор Bankrate чтобы прийти к этим числам)

Хорошая норма прибыли на ваши инвестиции - это такая, которая превосходит индекс S&P 500, который, как мы знаем, имеет среднюю доходность почти 10%.

Вы можете получить доходность почти 10% при том же профиле риска одним нажатием кнопки. Вы можете купить паевой инвестиционный фонд или ETF, который отслеживает S&P 500, без особых исследований, сравнительных покупок или какой-либо другой работы. Вот почему крупные паевые инвестиционные фонды триллионы активов под управлением (сложные проценты помогает этому числу становиться все больше и больше!).

Если вы хотите узнать, как начать инвестировать в фондовый рынок, прочтите наши руководство по инвестированию ваших первых 1000 долларов. Это дает вам представление о местности, чтобы вы могли понять словарь, используемый экспертами.