Parece que todos os meses nos últimos anos tem havido uma nova manchete falando sobre como o mercado está supervalorizado. Mas como as pessoas decidem o que é supervalorizado e o que é subvalorizado?

Os analistas seguem vários indicadores. Esses indicadores olham para o fundamentos dos mercados de ações ou da economia em geral. Os analistas querem responder melhor à pergunta frequente: estamos no pico ou no fundo?

Para gerenciar o risco, os investidores podem olhar para um ou uma combinação desses indicadores e chegar às suas próprias conclusões sobre o que fazer com sua carteira em termos de alocação de ativos, dinheiro em caixa e muitos outras variáveis. Da mesma forma, os investidores podem usar esses indicadores para fortalecer suas próprias convicções e encontrar o melhor momento para abrir novas posições ou registrar alguns lucros.

Esses indicadores lhe dirão quando uma bolha estourar ou quando uma grande corrida de alta está em andamento? Provavelmente não. O que eles podem fazer é dar aos investidores uma ideia melhor das probabilidades, o que leva a uma melhor tomada de decisão.

A versão curta

- Os investidores que desejam saber se o mercado está subvalorizado ou supervalorizado podem usar algumas métricas importantes para ajudar a avaliar onde o mercado está.

- As principais métricas são o P/L, o indicador Buffet, o Q de Tobin, a dívida de margem e a curva de rendimento invertida.

- Tenha em mente que cada métrica tem suas desvantagens, e nenhum indicador pode prever a próxima queda do mercado de ações.

5 maneiras de saber se o mercado de ações está subvalorizado ou supervalorizado

1. P/E e Shiller P/E

O primeiro indicador — a métrica mais citada para uma empresa — é a Relação P/L. Esta é simplesmente a relação entre o preço das ações e os lucros da empresa. A lógica é que uma ação terá um prêmio sobre o lucro líquido que o negócio gerar em um período de 12 meses. Quanto de um prêmio é o que realmente mede o quão super ou subvalorizada é uma empresa. As empresas de alto crescimento geralmente comandam índices P/L mais altos porque os investidores apostam em ganhos futuros mais altos e estão dispostos a pagar por eles.

Quando se trata de usar o índice P/L como uma ferramenta de avaliação para o mercado, você precisa olhar para o P/L médio de longo prazo. Compare isso com a situação atual. É claro que essa média de longo prazo inclui muitos mercados em baixa. Então, quando estamos no meio de um mercado altista, esperamos números mais altos. Mas se o índice P/L médio for mais alto do que nunca, é mais provável que o mercado esteja supervalorizado. Para referência, a corrente O índice S&P 500 é de 34,5. E isso sugere que o mercado está supervalorizado.

Um argumento contra o uso desse sistema é que os ganhos variam significativamente ao longo de um ciclo de negócios. Esses ciclos geralmente duram entre sete e 10 anos. Isso significa que comparar os índices P/L atuais e médios pode ser enganoso, dependendo de onde estamos no ciclo de negócios. Para suavizar essa questão, o premiado economista Robert Shiller criou o índice P/L ajustado ciclicamente (CAPE), ou índice P/L Shiller.

O índice Schiller P/L suaviza a volatilidade tomando a média dos últimos 10 anos de lucros e os ajusta pela inflação. Isso diminui os impactos inflacionários que podem distorcer os números dos lucros. O objetivo com este indicador é obter um número mais preciso que possa ser comparado com números históricos.

Críticas

Tenha em mente que, embora esses sejam dois dos indicadores mais seguidos nos mercados, eles têm deficiências. Por exemplo, taxa de juros em média, só diminuíram desde a década de 1980. Quando as pessoas não podem ganhar dinheiro com suas economias, elas investem mais dinheiro em ações, o que obviamente aumenta os preços. E isso se traduz em relações P/L elevadas. Assim, embora a relação P/L de hoje pareça alta, ela deve ser considerada no contexto de taxas de juros mais baixas.

Descubra mais: Primer de relação P/E

2. O Indicador de Buffet

Outra métrica amplamente seguida é o indicador Buffett, criado por Warren Buffet. Ele recomenda que os investidores usem esse indicador para avaliar melhor o estado geral do mercado.

Este indicador divide a avaliação total do mercado de ações pelo produto interno bruto (PIB) do país. Isso nos dá uma estimativa aproximada do estado das avaliações no mercado. A teoria afirma que as avaliações de mercado devem acompanhar o PIB. Pense nisso como o mercado de ações seguindo a economia real.

É claro que, como os mercados estão olhando para o futuro, os preços geralmente estarão acima do PIB. No entanto, durante mercados em baixa, como o de 2008, esse índice cai abaixo de 100%. (Em 100%, as avaliações totais do mercado são iguais ao PIB.) Essas quedas significam que o mercado de ações rapidamente passou a estar subvalorizado.

Os investidores podem procurar este indicador ou calculá-lo. A maioria das pessoas usa o Wilshire 5000 Total Market Index como um proxy para a capitalização total do mercado de ações. Este índice inclui mais ações do que qualquer outro índice e contém dados de alta qualidade sobre o que eles rastreiam.

A partir desta escrita, o Indicador Buffett está em 178%. Anteriormente, atingiu um pico de pouco mais de 200%. De fato, o indicador está em uma marcha ascendente constante desde 2013, quando o indicador ultrapassou o limite de 100%.

Críticas

As críticas comuns ao indicador Buffett são semelhantes às do indicador P/L. O indicador ignora as atuais taxas de juros ultrabaixas e a última década de políticas de flexibilização quantitativa (QE).

A crítica funciona nos dois sentidos. Durante o período de taxas de juros acima do normal nas décadas de 1970 e 1980, o indicador Buffett caiu mais da metade de quase 100% para menos de 50%. Isto é porque títulos foram, em muitos aspectos, um investimento mais atraente do que ações durante esse período.

3. Q de Tobin

Uma métrica menos conhecida que é comparável ao indicador Buffett é o Q de Tobin. Este indicador também analisa a relação entre as empresas e a economia em geral. O Prêmio Nobel James Tobin criou este indicador.

E a premissa é simples: a avaliação de mercado combinada de um mercado de ações deve ser aproximadamente igual aos custos de reposição. Custo de reposição é o valor que uma empresa teria que pagar para substituir todos os seus ativos. Esse índice analisa a relação entre o preço das ações e o valor dos ativos da empresa.

Embora isso seja simples quando se olha para uma empresa individual, também é possível aplicar isso ao mercado de ações como um todo, mais uma vez confiando no Índice Wilshire e usando o Estatísticas do Federal Reserve sobre balanços corporativos. As estatísticas do Fed fornecem aos investidores uma orientação aproximada quanto ao valor dos ativos corporativos nos Estados Unidos. Dividir a capitalização de mercado do Wilshire Index pelo valor dos ativos das corporações produz um índice Q de Tobin para todo o mercado.

Ler a proporção é simples. Um número abaixo de um significa que o mercado está subvalorizado. Um número maior que um aponta para um mercado supervalorizado. E uma proporção de um significa que o mercado é avaliado de forma justa; o preço do mercado é igual aos seus ativos subjacentes.

Críticas

É claro que existem desvantagens nessa métrica. Por exemplo, a maioria das empresas - e de fato o próprio mercado - negocia com um prêmio em relação aos ativos subjacentes porque o mercado também analisa os ganhos que a empresa pode gerar usando seus ativos.

Isso significa que um número acima de um pode ser mais difícil de discernir. No entanto, se o mercado estiver abaixo de um, isso seria uma indicação clara de subvalorização.

Outra preocupação particular é o foco do índice nos ativos. Como todos sabemos, as maiores empresas hoje não são gigantes industriais com muitos ativos, mas sim empresas de software cujos ativos são mais intangíveis e, portanto, mais difíceis de avaliar com precisão.

4. A curva de rendimento invertida

Outro indicador amplamente seguido é a curva de rendimentos dos títulos do governo. Isso por si só não lhe dirá se um mercado de ações está sub ou supervalorizado. Mas pode dizer quando uma recessão está se aproximando. Como regra geral, as recessões são muito mais prováveis de ocorrer após um período prolongado de supervalorização.

Este indicador de recessão é a curva de rendimentos invertida. As curvas de rendimento invertidas são raras porque desafiam a lógica financeira tradicional. Uma curva de rendimento invertida ocorre quando o rendimento de um título de longo prazo cai abaixo do rendimento de títulos de curto prazo.

Durante tempos normais, os rendimentos dos títulos sobem para títulos de longo prazo. Uma inversão ocorre quando os participantes do mercado vendem em massa seus títulos de curto prazo e se acumulam em títulos de longo prazo. Os rendimentos são inversamente correlacionados com os preços dos títulos. Assim, à medida que os preços dos títulos de longo prazo sobem, seus rendimentos caem.

Por que isso aconteceria? Geralmente, se os investidores ficam preocupados com o surgimento de uma crise econômica, eles acumulam títulos de longo prazo. Para obter dinheiro, eles vendem suas ações ou seus títulos de curto prazo.

Eles compram títulos de longo prazo por dois motivos. Em primeiro lugar, os títulos de longo prazo tendem não apenas a manter seu valor durante as crises econômicas, mas também se valorizam à medida que as pessoas compram mais deles. E segundo, se uma crise econômica começar, o Federal Reserve tradicionalmente reduz as taxas. Essa taxa de juros mais baixa beneficia títulos de longo prazo muito mais do que títulos de curto prazo.

Como mencionado acima, este indicador não é algo que você possa abrir em qualquer dia e medir. Pode, no entanto, preparar os investidores para uma possível turbulência. E indica possíveis picos. Para referência, a curva de juros invertida previu o últimas sete recessões!

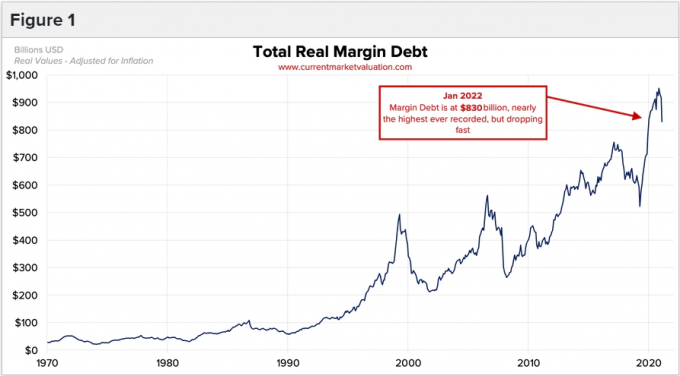

5. A dívida marginal

Nosso último indicador analisa o nível de dívida de margem no mercado de ações. Este indicador analisa uma psicologia do investidor que é muito mais comum nos picos do que nos fundos.

Os investidores emprestam dinheiro em margem para comprar mais ações. Os corretores oferecem essencialmente um empréstimo aos investidores para aumentar potencialmente seus retornos. Mas esses empréstimos também ampliam suas perdas em uma desaceleração do mercado.

A dívida de margem é útil porque, à medida que os mercados altistas atingem um estágio de euforia e os preços das ações começam a subir mais rápido e mais rápido, os investidores começam a sentir que perderam o barco (também conhecido como “medo de perder” ou FOMO). Para acompanhar a tendência ou porque acreditam que o mercado continuará subindo, os investidores se envolvem em alavancagem de maneira muito mais liberal do que em tempos normais.

Essa compra alavancada de ações, é claro, faz com que os preços das ações subam ainda mais e atrai ainda mais investidores para sentimentos de FOMO. Esse ciclo, que vimos várias vezes, continua até que a compra desacelere e os preços das ações desçam temporariamente. Como muitos investidores agora estão alavancados, essa queda os coloca em risco de um chamada de margem (quando o corretor recupera o empréstimo). E isso força os investidores a vender. Assim como sua compra alavancada elevou os preços rapidamente, sua venda forçada por alavancagem faz cair os preços das ações com a mesma rapidez, se não mais rápido.

Embora não seja tão científico quanto outros indicadores, deve-se ficar de olho em quanta dívida de margem está sendo usada, para determinar se está atingindo um novo recorde. A alavancagem é usada em períodos de sobrevalorização, não de subvalorização.

Consulte Mais informação: O que é uma chamada de margem?

Como saber quando investir no mercado de ações

Quando se trata de quando é melhor investir no mercado de ações, os dados históricos são claros. Se você investir quando os mercados estiverem supervalorizados em comparação com a média de longo prazo, seus retornos futuros provavelmente terão um desempenho inferior.

Mas esta é uma maneira simplificada de olhar para isso, uma vez que essa chamada abordagem de “valor” na verdade teve um desempenho inferior ao do mercado na última década. É por isso que é importante tomar esses indicadores como ferramentas e não como gatilhos binários de compra/venda.

Pelas razões acima, os investidores não devem pensar que podem cronometrar o mercado usando indicadores muito amplos do mercado de ações. Em vez disso, você pode usá-los para ajustar suas decisões de portfólio.

Se todos os indicadores mostrarem que os mercados estão supervalorizados, não vamos dizer para você vender todo o seu portfólio. Em vez disso, considere a média do custo do dólar em vez de investir uma quantia fixa. Por outro lado, se todos os indicadores estiverem mostrando um mercado subvalorizado, talvez investir em um montante fixo faça mais sentido.

Consulte Mais informação: O que é a média do custo do dólar?

A linha inferior

Existem alguns métodos que os investidores usam para descobrir se o mercado de ações está sub ou supervalorizado. Nenhum deles, no entanto, é um método infalível de determinar para onde o mercado está indo.

Como investidor, é uma boa ideia ficar de olho nesses indicadores, especialmente se você planeja investir uma grande quantia de dinheiro. E lembre-se de que os altos e baixos do mercado de ações são uma parte normal do investimento.

Continuação da leitura: Como encontrar ações desvalorizadas