Quer você escolha fundos imobiliários ou de índice como seu principal investimento, cada um tem um excelente histórico de construção de riqueza. Mas um é melhor do que o outro, mesmo que apenas um pouco?

Este tópico foi inspirado por esta pergunta de um leitor:

“Minha pergunta: Investimento imobiliário ou de fundo de índice de longo prazo?

Eu sei que a resposta provavelmente é as duas coisas, mas sou uma pessoa que investe em ações (principalmente ETFs e fundos de índice). No entanto, no meu feed social, estou recebendo cada vez mais pessoas incentivando o investimento em imóveis de aluguel como uma maneira melhor de riqueza do que ações. Eu tenho um aluguel porque era minha casa principal anterior antes de se tornar um aluguel. Então, embora eu conheça aluguéis, me preocupo em cometer um erro ao comprar um imóvel por mais do que vale, ter um período prolongado sem locatários, ou uma grande despesa de capital que pode ocorrer mais tarde estrada.

Mas tantas pessoas estão nisso que eu sinto que estou deixado de fora. Estou trabalhando agora e acho que terei $ 45k para colocar em um aluguel no final do ano, é por isso que estou pensando em um aluguel. Mas se meus números estiverem certos e eu puder fazer com que o mercado retorne 9%, então sim, em 30 anos, quando eu planejar me aposentar, esses US$ 45 mil se tornarão US$ 597.000. Acho que você pode argumentar que, se você comprar uma casa, ela poderá chegar a US $ 400 mil e gerar um fluxo de caixa significativo. Alguma percepção?”

– Patrick

Esta é uma pergunta antiga, e talvez não tenha uma resposta. Como alerta de spoiler, acho que a resposta será diferente para cada investidor.

Vamos tentar detalhar as razões pelas quais essa é uma escolha tão difícil. Mas antes disso, quero que você saiba que não sou um investidor imobiliário com muita experiência. Minhas respostas são baseadas em minha própria experiência limitada, e vou abordar o assunto do ponto de vista financeiro.

Por que investir em imóveis?

O setor imobiliário provou ser um dos maiores geradores de riqueza da história. Estima-se que até 90% dos milionários obtêm sua riqueza principalmente investindo em imóveis.

O que torna o setor imobiliário um investimento tão especial?

1. Valorização do capital a longo prazo

O preço médio de uma casa em 1970 era de cerca de US$ 23.000. Mas pelo final de 2021, esse número subiu para US$ 408.000. Isso é um incrível aumento de 1.770% em 50 anos. Poucos investimentos podem igualar esse desempenho.

2.Renda

Devidamente estruturado, o investimento imobiliário pode gerar renda regular, além da valorização do capital no longo prazo. Embora a renda possa cobrir apenas o pagamento mensal do imóvel após a compra, os retornos se tornarão cada vez mais positivos à medida que os aluguéis aumentam. E uma vez que a hipoteca da propriedade tenha sido paga, a maior parte da renda do aluguel será lucro para o proprietário.

3.Benefícios fiscais generosos

Pelo menos com propriedades de investimento, despesa de depreciação pode ser alegado para reduzir qualquer responsabilidade fiscal. O benefício da depreciação é que é uma “despesa de papel” – você pode usá-la para reduzir sua renda, mesmo que não haja custos diretos envolvidos.

Mas pode haver um incentivo fiscal ainda maior quando você vende o imóvel. Investimentos por mais de um ano obtêm o benefício de taxas mais baixas de imposto sobre ganhos de capital de longo prazo. Por exemplo, enquanto a renda ordinária e os ganhos de capital de curto prazo são tributados a alíquotas que variam entre 10% e 37%, as alíquotas de imposto sobre ganhos de capital de longo prazo são limitadas a entre 0% e 20%.

4.Aproveitar

O setor imobiliário é um investimento em que um pequeno investidor pode fazer uma grande jogada com uma pequena quantia de dinheiro. Você pode comprar uma propriedade para investimento com 20% de entrada e financiar o restante com o banco. Com uma propriedade ocupada pelo proprietário, o adiantamento não pode ser superior a 3%. Devido ao alto nível de alavancagem, os retornos de longo prazo dos imóveis serão ainda maiores do que seriam se você pagasse o preço total em dinheiro pelo imóvel.

5.O imóvel é um bem tangível

Alguns investidores preferem manter ativos físicos a investimentos em papel e eletrônicos, como ações e títulos. O imóvel é o ativo tangível final porque representa a propriedade da própria terra.

6.Pode ser gerenciado diretamente

Quando você investe em um fundo de índice, ou mesmo em ações e títulos, você está entregando o controle do seu dinheiro ao gestor do fundo ou à administração da empresa. Mas quando você investe em imóveis individuais, você controla todo o processo.

Os riscos de investir em imóveis

Apesar do caminho fácil e indolor que a multidão do enriquecimento rápido no mercado imobiliário afirma ser, o setor imobiliário tem riscos reais – e eles não são menores.

aqui estão alguns exemplos:

Pagar demais por um imóvel. Isso é mais provável durante os mercados quentes, quando várias ofertas aumentam os valores da propriedade. Mas se você fizer o buy-in no topo do mercado ou perto dele, poderá não recuperar seu investimento por um longo tempo. Isso é agravado pela alavancagem. Como a maioria dos recursos usados para comprar imóveis são emprestados, e isso cria uma obrigação fixa, o que realmente está em jogo é o seu patrimônio. Uma redução de 10% nos valores das propriedades poderia cortar um investimento de 20% pela metade.

Problemas estruturais inesperados. Mesmo que uma propriedade passe por uma inspeção residencial com louvor, ela ainda pode ter problemas estruturais. Dois ou três anos após a compra, o forno pode derreter, o telhado pode precisar ser substituído ou você pode descobrir que a propriedade tem danos substanciais de cupins.

Aumento das taxas de juros. Estes afetam todos os investimentos, incluindo ações. As taxas crescentes têm um impacto maior no setor imobiliário por causa do fator de alavancagem. Se as taxas aumentarem significativamente, o valor da sua propriedade pode ficar estável ou até diminuir.

Um mercado de arrendamento em deterioração. Isso pode acontecer porque o principal empregador da área fecha uma grande instalação ou porque um enorme novo complexo de apartamentos é construído nas proximidades. Qualquer uma das situações pode fazer com que os inquilinos se tornem escassos, forçando-o a baixar o aluguel.

Problemas legais. Como alguém estará ocupando seu imóvel de investimento, sempre há a possibilidade de problemas legais. Claro, você pode ter seguro para cobrir uma ação judicial. Mas ainda vai custar-lhe tempo e agravamento. É também a possibilidade de um mau inquilino usar o sistema legal para impedir o despejo.

Minha própria experiência em investimentos imobiliários

No início deste artigo, escrevi que não sou um investidor imobiliário com muita experiência, mas tenho um episódio para me relacionar. Eu tentei comprar um imóvel alugado uma vez, e não deu certo. Você pode ler tudo sobre essa experiência no meu artigo, 7 lições que aprendi com o fracasso no investimento imobiliário.

Joseph Hogue escreveu um guest post neste site, 7 regras que aprendi depois de falir no investimento imobiliário, então eu sei que não sou o único que teve uma experiência ruim. Joseph ainda investe em imóveis, mas o artigo lista várias regras que você precisa conhecer se quiser fazer funcionar.

Ao mesmo tempo, não uso minha própria experiência para desencorajá-lo a investir em imóveis. É possível ganhar dinheiro, e muitas pessoas o fazem. Mas você precisa estar ciente de exatamente como funciona e quais são as armadilhas potenciais.

Há mais um conselho pessoal que eu gostaria de dar: você não precisa de propriedade física para investir em imóveis. Existem diferentes maneiras de investir em imóveis, e você pode querer considerar uma como uma alternativa à propriedade definitiva.

Arrecadação

Uma alternativa popular é o crowdfunding imobiliário. Minha escolha para crowdfunding imobiliário é o Fundrise, onde ganhei retornos sólidos sem nunca possuir propriedade diretamente. Uma das vantagens de Arrecadação é que qualquer um pode investir na plataforma, e com muito pouco dinheiro. É uma oportunidade de diversificar seu portfólio em imóveis, com um investimento que nunca é mais do que você está confortável em fazer.

Estou investindo há 4 anos e estou feliz com os retornos. Mas ainda mais feliz com a quantidade de tempo que leva, que é basicamente nada.

Aqui está um vídeo que recapitulei sobre meus retornos de 3 anos com a Fundrise:

Notas Imobiliárias Privadas

Em outra direção, também invisto em notas de propriedade privada. É uma estratégia mais avançada e não recomendo a todos. Isso porque envolve a compra de hipotecas inadimplentes, também conhecidas como empréstimos ruins.

A ideia básica é que você compre uma hipoteca inadimplente com um grande desconto. Como a hipoteca é totalmente garantida pela propriedade, há uma excelente chance de você receber o valor total do empréstimo.

Mas se não houver patrimônio suficiente na casa, você pode ter uma perda. É por isso que não recomendo uma estratégia para todos.

Mas se você tem uma alta tolerância ao risco e um apetite por grandes lucros, pode ser uma aposta que vale a pena.

Por que investir em fundos de índice?

Existem várias razões pelas quais as ações – e, por extensão, os fundos de índice – são um dos três principais investimentos, junto com títulos e imóveis.

1. Existem diversos fundos para investir

Você pode investir nos EUA e nos mercados estrangeiros e até mesmo em setores industriais individuais, como tecnologia, saúde ou energia. Você pode até investir em fundos de índice que detêm outros investimentos, como títulos ou até imóveis.

2. Invista para renda, crescimento ou ambos

Alguns fundos se especializam em ações de crescimento, enquanto outros se concentram em dividendos. Por exemplo, o Invesco QQQ investe no índice NASDAQ 100 e tem um longo histórico de superação do índice S&P 500. Mas se você preferir receita de dividendos, o Schwab U.S. Dividend Equity ETF (SCHD) tem um rendimento de dividendos de 3%.

3. Diversificação de investimentos

Quando você investe em um fundo de índice, está investindo indiretamente em ações de centenas ou milhares de empresas. Se algum deles falhar, você mal percebe o impacto. Este é exatamente o oposto da situação com imóveis. Se um único investimento imobiliário der errado, você pode estar fora do negócio.

4. Sua carteira é muito líquida

Você não deve negociar posições de investimento regularmente, mas é bom saber que você pode liquidar uma posição ou duas, se necessário. Os fundos de índice podem ser negociados diariamente.

5. Não há responsabilidade legal

Como você está investindo em empresas públicas, qualquer responsabilidade que possa ter é limitada ao seu investimento. Um demandante ou grupo de demandantes não pode vir atrás de você pessoalmente.

6.Os fundos de índice são investimentos verdadeiramente passivos

Você investe seu dinheiro e espera os retornos. Enquanto isso, não há propriedade para manter, sem inquilinos para lidar e sem necessidade de renovações periódicas.

7. Os fundos de índice se encaixam perfeitamente nos planos de aposentadoria

Os fundos de índice são provavelmente os investimentos mais comuns encontrados em planos de aposentadoria. Isso ocorre por todos os motivos listados acima. Ao contrário do setor imobiliário, os fundos de índice são um investimento limpo. Eles podem ser mantidos em uma conta de corretagem, usados para construir uma carteira diversificada, comprados e vendidos conforme necessário, e não requerem gerenciamento direto.

Embora seja possível manter imóveis físicos em uma conta do IRA, isso requer um tratamento especial. Isso inclui a criação de uma conta IRA autodirigida (SDIRA), que não é apenas complicada, mas envolve um matriz de problemas de conformidade que podem fazer com que o IRS invalide completamente seu plano.

Os Riscos de Investir em Fundos de Índice

As ações e os fundos de índice que investem nelas se tornaram o principal veículo de investimento nas últimas décadas. Mas, como o setor imobiliário, eles não estão isentos de riscos.

Alguns exemplos incluem:

O mercado pode quebrar. Este é provavelmente o maior medo de quem investe no mercado de ações. Também não é totalmente injustificado. Nós experimentamos alguns acidentes nos últimos dois anos. Embora tenha sido curto, o crash das Dot-Com foi profundo, particularmente no Ações NASDAQ, que caíram cerca de 80%.

O colapso financeiro de 2008 também foi curto, mas caiu o suficiente para assustar muitas pessoas fora do mercado. E mesmo aqueles que resistiram ao acidente tiveram que esperar anos para voltar às suas posições originais. Você precisará do tipo de tolerância ao risco que permita esperar esses grandes contratempos.

O mercado pode entrar em um mercado de baixa prolongado. Embora as quedas de mercado possam ser mais assustadoras na superfície, um mercado em baixa tem o potencial de causar ainda mais danos. O que piora é que muitos dos investidores de hoje nunca experimentaram esse tipo de mercado e quanto dano isso pode causar.

A inflação pode prejudicar os retornos de longo prazo. Há realmente boas e más notícias nesta frente. A boa notícia é que ações superaram a inflação no longo prazo. Embora a inflação tenha sido em média de cerca de 3% nas últimas décadas, os retornos das ações foram próximos de 10%.

Mas a má notícia é que a inflação pode deprimir os preços das ações no curto prazo. A inflação faz com que os preços subam, o que reduz a lucratividade dos negócios. Também pressiona para cima as taxas de juros, aumentando o efeito negativo sobre os preços das ações. O efeito de longo prazo da inflação pode prejudicar os retornos das ações por vários anos.

Devoluções imobiliárias vs. Retornos de Fundos de Índice

Deixando de lado todas as vantagens e desvantagens acima, o retorno sobre o investimento é o fator mais importante para determinar a conveniência de um ativo. E, como se vê, os retornos dos fundos imobiliários e de índices são muito positivos.

Podemos ter uma ideia dos retornos dos imóveis olhando para dois exemplos diferentes.

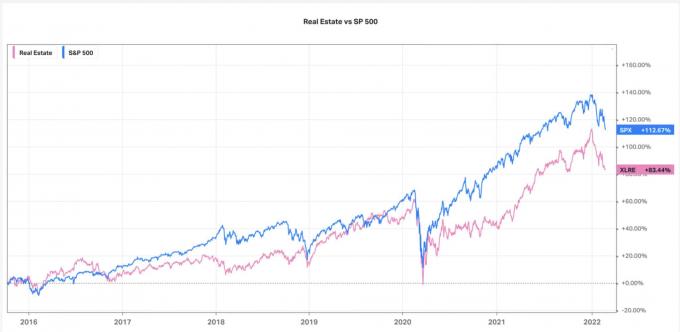

Primeiro, vamos analisar os retornos de 10 anos do índice SP 500 versus o Índice Imobiliário dos EUA (gráfico cortesia de Koyfin.com):

Olhando para este gráfico, o S&P 500 é o vencedor claro com um retorno acumulado de 112,67% em comparação com o US Real Estate em 83,44%.

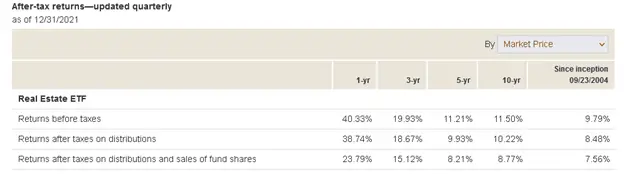

Outra comparação que podemos observar são os ETFs de ambos os índices. Primeiro, vejamos o Vanguard Real Estate ETF (VNQ). Os resultados desse fundo são os seguintes:

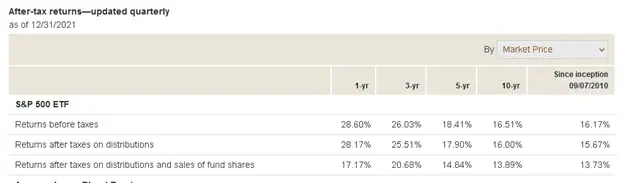

Agora vamos ver os retornos médios dos fundos de índice baseados em ações. Usaremos o Vanguard S&P 500 ETF (VOO):

Quando você olha para os “Devoluções antes de impostos” na primeira coluna (1 ano) de cada uma das duas capturas de tela acima, o setor imobiliário aparece como o vencedor claro. Em 2021, superou facilmente as ações de 40,33% para 20,60%.

Isso certamente fez do investimento imobiliário a escolha em 2021, mas e a tendência de longo prazo?

Isso claramente favorece as ações. Eles superaram facilmente o mercado imobiliário durante os mandatos de três e cinco anos e, o mais importante, por 10 anos. De fato, as ações superaram os imóveis em cinco pontos percentuais completos a cada ano por 10 anos, 16,51% a 11,50%.

Infelizmente, a comparação de retornos entre fundos imobiliários e fundos de índice dificilmente é um jogo puro. Primeiro, existem diferentes maneiras de possuir imóveis. Uma casa ocupada pelo proprietário é apenas a mais óbvia, mas também há imóveis para aluguel, que podem ser residenciais ou comerciais.

A alavancagem também desempenha um papel, uma vez que um imóvel com uma porcentagem maior de financiamento provavelmente fornecerá retornos de longo prazo mais altos do que um pago em dinheiro.

O mesmo acontece com os fundos de índice. Uma vez que existem tantos diferentes para escolher, há também uma variedade de retornos. Por exemplo, os retornos de longo prazo de um fundo de crescimento são geralmente maiores do que para um fundo de renda.

Fundos Imobiliários ou de Índice – Qual é a Melhor Maneira de Construir Riqueza a Longo Prazo?

Agora, deixe-me voltar a responder à pergunta de Patrick mais diretamente: os fundos imobiliários ou de índice são os melhores investimentos?

Com base na minha análise acima, a combinação de retornos mais altos nos últimos 10 anos, maior liquidez, capacidade de diversificação e adequação a planos de aposentadoria, claramente favorece os fundos de índice sobre imobiliária.

Mas quando se trata de investir, nunca é tão simples. Se Patrick, ou um de seus clientes (ele é CPA), prefere o controle e a propriedade direta que o imóvel oferece e está disposto a investir ao longo de várias décadas, o imóvel pode ser o melhor investimento.

Mas para quem não quer sujar as mãos com um investimento, os fundos de índice são a melhor escolha.

Pessoalmente, sou a favor de fundos de índice. Mas, ao mesmo tempo, estou bem ciente da importância da diversificação. Em um cenário do melhor de todos os mundos, você deseja ter fundos de índice e imóveis. Afinal, existem certas condições de mercado em que as ações têm melhor desempenho e outras em que o setor imobiliário é a melhor jogada. Se você mantiver os dois, se beneficiará de qualquer resultado.

Mas como ambas as classes de investimento são tão populares – e por tantas razões óbvias – e são uma parte regular do cenário americano de construção de riqueza, você realmente não pode errar com nenhuma delas.

Pense nisso como uma daquelas raras oportunidades em que você recebe a opção de dois investimentos igualmente lucrativos.

Patrick, espero ter respondido sua pergunta, ou pelo menos dado alguns critérios concretos para usar ao julgar um investimento em relação ao outro.

Se você tiver uma pergunta que gostaria de enviar, use nosso Página de envio de contato. Se você enviar uma pergunta, entenda que as informações fornecidas serão incluídas em uma próxima postagem. Mas não usaremos seu nome completo a menos que você nos dê permissão. Obrigado, Jeff.