TO mundo dos investimentos e do planejamento financeiro pode ser confuso.

Se você já ouviu falar sobre consultores financeiros certificados, você pode estar se perguntando exatamente o que eles fazem e se você precisa ou não de um.

Mesmo sendo um contador, achei este mundo um pouco confuso. Mas falei com alguns amigos que são conselheiros, fiz minha própria pesquisa com uma sessão de conselheiro e estou aqui para compartilhar o que aprendi com você.

Um planejador financeiro pode fazer qualquer coisa, desde gerenciar seus investimentos até dar uma reformulação total em suas finanças. Diferentes planejadores financeiros são pagos de maneiras diferentes. Alguns cobram uma porcentagem dos ativos que gerenciam, normalmente de 1 a 2%. Outros são pagos por hora, geralmente US $ 150 a US $ 300 por hora.

O que é um consultor financeiro?

O termo “consultor financeiro” é amplo e pode se referir a muitos tipos diferentes de pessoas ou serviços que ajudam as pessoas a administrar seu dinheiro e alcançar seus objetivos financeiros.

Quando se trata de dar consultoria financeira, qualquer pessoa pode optar por fazer isso sem obter nenhuma certificação específica. Mas, para realmente vender produtos de investimento, os consultores financeiros devem passar por uma série de testes.

Os consultores financeiros que concluíram todos os testes necessários podem se tornar corretores-agentes ou consultores de investimento registrados. Discutiremos como corretores-agentes e consultores de investimento registrados são diferentes na seção “O que é um consultor financeiro fiduciário”.

O que é um Consultor Financeiro Certificado?

Tecnicamente, não existe algo como um “Certificado Financeiro Orientador." But Certified Financial Planejadores (CFPs) definitivamente são uma coisa. Embora todos os CFPs sejam consultores financeiros, nem todos os consultores financeiros são CFPs.

Para se tornar um CFP, você deve se submeter a um processo de educação extenuante que inclui vários cursos e um assassino exame. Assim que o requisito de educação para se tornar um CFP for satisfeito, três anos de planejamento financeiro pessoal em tempo integral experiência ou dois anos de experiência de aprendizagem devem ser concluídos antes que um conselheiro possa receber o CFP designação.

Quando entrevistei Jeff Rose, ele próprio um CFP e fundador da Bons centavos financeiros, ele falou sobre como é intenso e difícil se tornar um CFP.

O processo pelo qual passei torne-se um planejador financeiro certificado™ profissional foi um dos momentos mais difíceis da minha vida.

Mas ele também diz que o tempo, esforço e sacrifício financeiro que levou para se tornar um CFP lhe rendeu muita credibilidade.

“Quase qualquer pessoa em nosso setor pode se tornar um consultor financeiro, mas dedicar o tempo e o esforço extra para se tornar um CFP® conquistou o respeito de meus colegas e também de meus clientes.”

Finalmente, o conselho do Certified Financial Planner requer que todos os CFPs completem 30 horas de crédito de educação continuada a cada dois anos para que eles possam se manter bem versados em finanças abrangentes planejamento.

O que é um consultor financeiro fiduciário?

Um consultor financeiro fiduciário é alguém que é requeridos para agir no melhor interesse de seus clientes. Embora você não seja louco de esperar que todos os consultores financeiros tenham esse requisito, infelizmente, eles não têm.

Muitos consultores financeiros estão apenas vinculados a um requisito de "adequação", o que significa que eles só podem fazer sugestões de investimento que atendam à idade do cliente, tolerância ao risco e circunstâncias financeiras.

Os consultores fiduciários, por outro lado, são considerados um padrão muito mais elevado. Eles devem sempre colocar o interesse do cliente acima dos seus. Isso significa que se um determinado produto ou estratégia de investimento é melhor para o cliente, ele deve recomendá-lo, mesmo que isso signifique menos dinheiro (ou nenhum) em seu próprio bolso.

Como você pode encontrar um consultor financeiro fiduciário? É aqui que entra em jogo a distinção entre um corretor-agente regular e um Registered Investment Advisor (RIA). RIAs são obrigados por lei a atuar como fiduciários para seus clientes, enquanto os corretores-agentes não.

E no Conselho CFP Código de Ética, eles exigem que todos os CFPs atuem também como fiduciários.

O que é um consultor financeiro somente honorário?

Existem três categorias principais de consultores financeiros:

- Comissão: Esses tipos de consultores ganham todo o seu dinheiro com as comissões que ganham nas vendas de produtos de investimento.

- Com base em taxas: Esses tipos de consultores cobram algum tipo de taxa fixa por seus serviços, mas também podem receber comissões sobre a venda de produtos.

- Apenas Taxa: Esses tipos de consultores não podem ganhar nenhuma comissão pela venda de produtos. Como o nome sugere, o taxa é deles só fonte de renda.

Uma vez que os planejadores financeiros que só pagam honorários não recebem nenhuma comissão, muitos acreditam que isso elimina quase todos os conflitos de interesse em potencial. Eles são pagos para lhe dar bons conselhos. Período.

E se você não estiver satisfeito com os serviços deles, você sempre pode encontrar outro planejador pago que o atenda melhor. Por esse motivo, os interesses do cliente e do planejador financeiro que só paga honorários costumam estar intimamente alinhados.

Mais adiante neste artigo, vou falar sobre minha primeira experiência sentado com John, um CFP em Frisco Financial Planning. Quando me encontrei com John, perguntei o que meus leitores deveriam procurar em um consultor financeiro.

- Um Certified Financial Planner Professional com vários (pelo menos 10) anos de experiência.

- Não empregado por uma grande instituição financeira (banco, fundo de corretagem ou seguradora de vida).

- Somente honorário (pago diretamente pelo cliente e não recebe comissão).

Eu não poderia concordar mais com John. Apenas seguindo essas três diretrizes, você terá uma grande chance de encontrar um consultor financeiro maravilhoso que atua apenas em seus melhores interesses.

O que fazem os consultores financeiros?

Quando entrevistei Jeff Rose, perguntei-lhe que tipo de serviços ele costuma oferecer aos clientes. Aqui está o que ele tinha a dizer:

“... A maioria das pessoas que vêm a mim precisam de um plano de jogo para uma aposentadoria de sucesso. Eles confiam em mim para analisar sua situação e desenvolver um plano de ataque que faz duas coisas: 1. Satisfaz os objetivos que estão tentando alcançar 2. Faz isso de uma forma que eles entendam e se sintam completamente à vontade. ”

Nesta seção, é importante explicar a principal diferença entre CFPs e Registered Investment Advisors (RIAs).

Para usar uma analogia com o beisebol, os CFPs são como jogadores utilitários. Eles ajudam os clientes a montar um plano que abrange todo o cenário financeiro, incluindo todo o quadro financeiro, incluindo seguros, impostos e planejamento patrimonial.

RIAs, por outro lado, são como um lançador de bullpen canhoto. Eles são especialistas. Os RIAs apenas aconselham sobre investimentos e são altamente treinados para o fazer. Por esse motivo, algumas pessoas (especialmente clientes mais ricos) optam por trabalhar com um CFP e um RIA em conjunto.

Se você está apenas procurando alguém para lhe dar recomendações de investimento, um RIA seria uma boa escolha. Mas se você gosta da ideia de ter alguém ao seu lado que está de olho em todos os aspectos de sua situação financeira, então você vai querer encontrar um CFP.

Quanto custam os consultores financeiros?

Quando se trata de consultores financeiros que cobram apenas taxas, existem três tipos principais de estruturas de taxas.

Ativos sob gestão (AUM)

Esta é uma das estruturas de taxas mais comuns para consultores que cobram apenas taxas. Sua taxa é simplesmente uma porcentagem (geralmente em torno de 1%) dos ativos que estão sendo gerenciados para o cliente.

Portanto, se a carteira do cliente for de $ 500.000, a taxa será de $ 5.000.

É importante observar, porém, que esses tipos de consultores costumam ter contas mínimas, como $ 250.000. Contas com saldos menores geralmente não valem seu tempo.

Também é importante observar que a taxa deles é retirada de seu investimento, o que reduz o valor disponível para crescer. Este é um problema ainda maior se todos os seus investimentos forem em contas de aposentadoria, pois eles têm limites. Se você investir $ 6.000 em seu Roth (o limite anual em 2019) e o consultor cobrar uma taxa de $ 2.000, isso efetivamente reduzirá seu investimento anual máximo para $ 4.000.

Taxa fixa de retenção

Outros consultores financeiros cobram apenas uma taxa fixa que não está vinculada ao tamanho da conta. Existem muitas empresas que usam o modelo de precificação de retenção plana. Abaixo, estão algumas empresas interessantes nas quais você pode querer olhar mais.

Riqueza de faceta

A Facet Wealth conecta clientes com profissionais CFP vinculados a fiduciários. Eles rejeitam o modelo AUM porque acham que você deve pagar pelo serviço em vez de pagar com base em quanto dinheiro você tem. Eles também percebem que o tamanho da sua conta não é necessariamente indicativo de quanto tempo você precisará gastar com um CFP.

Por esse motivo, a Facet Wealth cobra apenas pelos serviços específicos que você usa. Sua taxa fixa de retenção pode variar de $ 480 a $ 5.000 por ano.

SmartAsset

SmartAsset é um serviço gratuito que permite que as pessoas encontrem o consultor financeiro certo. O processo é relativamente simples. Responda a um conjunto de perguntas, obtenha uma lista de consultores financeiros que atendam às suas necessidades e marque uma reunião. Eles ganham dinheiro cobrando uma taxa de referência de consultores inscritos por meio de seu serviço. Não há custo para você. As perguntas vão desde "Como você gerencia seu dinheiro atualmente?" até “Qual é a importância de seu consultor financeiro ter experiência em impostos?”

Responde a perguntas sobre suas finanças atuais, sua composição familiar e o que você está procurando em um consultor financeiro. O SmartAsset fornecerá correspondências com base em suas respostas. Você pode escolher entre consultores financeiros locais ou não, dependendo da preferência.

Eles também fornecem conselhos e ferramentas para ajudar nas decisões sobre compra de casa, impostos, serviços bancários, cartões de crédito e muito mais.

Se você está procurando ajuda para encontrar um bom planejador financeiro, mas não quer pagar nenhuma taxa, o SmartAsset pode ser uma boa opção.

Saiba mais sobre SmartAsset aqui.

Taxa horária

Todas essas opções de preços ainda parecem caras demais para você?

Nesse caso, há uma opção final que você pode querer considerar. Alguns consultores financeiros permitem que você pague por hora por seus conselhos. Espere pagar de $ 150 a $ 300 por hora por seus serviços.

Por que se encontrar com um consultor financeiro

Quando me encontrei com John, da Frisco Financial Planning, queria descobrir que tipo de pessoa costuma procurar seus serviços.

“... A maioria da minha base de clientes, estou estimando que 80% ou mais, é da geração baby boomer. A maioria dos meus clientes trabalhou em alguma indústria ou comércio por vários anos e agora eles estão se aproximando da aposentadoria. ”

Também pedi a John que descrevesse seu cliente típico. Ele disse que seus serviços eram econômicos para pessoas sem dívidas de consumo, que já estavam economizando em pelo menos 10% de sua renda, e que ganham mais de $ 150.000 por ano e / ou têm $ 250.000 economizados já para aposentadoria."

Relacionado: Nossa revisão de serviços de consultor pessoal de vanguarda: peça a um consultor humano para revisar seu plano

Alternativas de consultor financeiro

Para encontrar uma boa alternativa de consultor financeiro, primeiro você precisa identificar suas necessidades. Se você está procurando um plano financeiro completo, falar com um CFP humano pode, honestamente, ser sua melhor jogada.

Mas se você está apenas procurando ajuda para escolher produtos de investimento ou otimizar sua alocação de ativos, você pode conseguir o serviço de que precisa de um consultor robótico, como M1 Finance.

Os preços para robo-consultores tendem a começar em torno de 0,25% dos ativos sob gestão. Alguns robo-consultores até oferecem planos que incluem acesso a consultores financeiros quando necessário. Mas normalmente você terá que pagar uma porcentagem maior para ter acesso a esses planos, e eles podem ter contas mínimas.

Relacionado: Os melhores Rob0-Advisors para automatizar seus investimentos

Minha reunião com um consultor financeiro certificado somente para honorários

Com um Segmento Fox Business, Perguntaram-me em quais investimentos as pessoas poderiam confiar nestes tempos econômicos difíceis. Eu de alguma forma evitei a questão e disse que todos deveriam procurar o conselho de um planejador financeiro que pague apenas uma taxa, especificamente um Planejador Financeiro Certificado (CFP), para ajudá-los a descobrir onde estão e o que precisam fazer para se preparar para aposentadoria.

Mas, depois, me senti culpado por nunca ter seguido meu próprio conselho. Eu nunca tinha visto um CFP. A maior parte dos meus conselhos sobre investimento na aposentadoria veio de livros, blogs e administradores de planos de aposentadoria de empregadores. Isso estava prestes a acabar. Decidi que precisava visitar um CFP local.

Foi quando marquei um encontro com John Gay, de Frisco Financial Planning. Antes de nossa reunião, John nos enviou nosso relatório de planejamento completo, que continha:

- Alocação de ativos e investimentos

- Tolerância de risco

- Planejamento de renda vitalícia

- Financiamento para educação universitária

- Apêndice (recomendações de fundos, informações de seguro de vida e informações gerais)

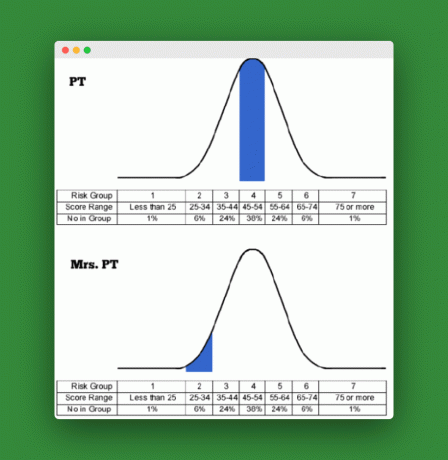

Assim que cheguei ao escritório de John, nossa primeira tarefa foi revisar as pontuações individuais de tolerância ao risco para mim e para a Sra. PT.

Nossa tolerância ao risco

Cada um de nós fez uma avaliação do perfil de risco para avaliar nossa tolerância ao risco. A avaliação foi de cerca de 25 perguntas. John revelou nossa pontuação e também examinou algumas das questões em que a sra. PT e eu discordamos mais.

Como você pode ver pelos gráficos abaixo, eu pontuei na faixa média (52), enquanto a Sra. PT obteve pontuação muito baixa (30) em relação à tolerância ao risco. Eu sabia que ela era conservadora. Mas cara, eu subestimei em quanto! Olhando para trás na pesquisa, Sra. PT disse que havia alguns termos e conceitos financeiros que ela não entendeu totalmente ao responder à pesquisa e que isso pode ter afetado ligeiramente seus resultados.

No entanto, ela mantém sua posição conservadora e sente que a pesquisa teve um efeito necessário em nossa alocação.

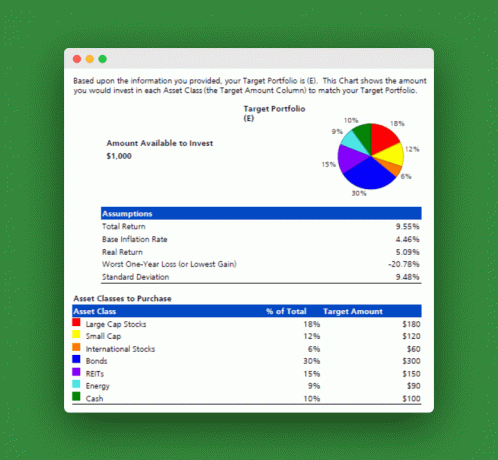

O software que John usou pegou nossas pontuações de tolerância de risco combinadas e criou uma alocação de ativos que se alinha com nossos sentimentos em relação ao risco de investimento. Aqui estão os resultados:

Alocação de ativos proposta

Uma forma mais simples de apresentar isso seria dizer que deveríamos investir 60% em ações, 30% em títulos e 10% em equivalentes de caixa.

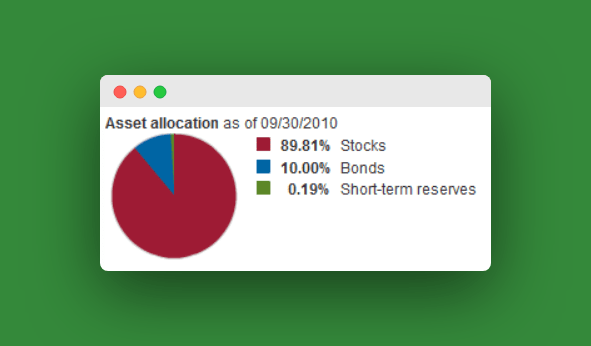

Então, onde estamos agora? Bem, nossa atual alocação de ativos é muito mais agressiva do que isso. Temos a maior parte de nossos ativos de aposentadoria em ações, com menos de 10% em títulos. Nosso maior fundo é o Vanguard Target Retirement 2040 Fund (VFORX), que tem a seguinte alocação:

A maioria de nossos outros fundos são fundos de índice somente de ações. Nossa alocação atual total em todos os fundos é provavelmente algo em torno de 93% em ações e 7% em títulos. Isso está muito longe da alocação proposta.

O que isso quer dizer é que tenho feito a maioria das escolhas de investimento na aposentadoria sem muita consideração pela Sra. PT. Parece que tenho alguns ajustes a fazer para que nossos investimentos reflitam nossa tolerância ao risco.

Fundos Recomendados

John então sugeriu alguns fundos para conseguirmos a alocação adequada (John adora o ETF):

- Fundo de ações de grande capitalização: SPDR S&P 500 ETF (SPY)

- Fundo de ações de pequena capitalização: ETF Vanguard Small Cap (VB)

- Fundo de Ações Internacional: ETF Vanguard Europe Pacific

- Fundo de obrigações tributáveis: Vanguard Total Bond Market ETF (BND)

- Fundo de obrigações indexado à inflação: Barclays TIPS Bond ETF (TIP)

- Fundo de Obrigação Municipal: ishares S&P Natl. Muni Bond ETF (MUB), SPDR Barclays Short-Term Muni Bond ETF (SHM)

- Fundo de bens imobiliários (REIT): (VEA) Vanguard REIT ETF (VNQ)

- Fundo de energia / commodities: Vanguard Energy ETF (VDE)

- Fundos de caixa equivalente: Fundo do mercado monetário do Tesouro tributável, SPDR Barclays Capital 1-3 meses T-Bill ETF (BIL)

John disse que, para cada uma de nossas contas de investimento superiores a US $ 10.000 (em nosso caso, um Rollover IRA), deveríamos atirar para ter esses investimentos. Para as contas de ou abaixo de 10K (nosso Roth IRAs, um IRA tradicional e alguns misc. fundos), devemos apenas escolher um Vanguard Target Retirement Fund que espelhe a alocação 60/30/10.

Relacionado: O segredo para se tornar seu próprio especialista financeiro

Outra informação

A sessão de John incluiu uma discussão sobre seguro de vida e financiamento de educação universitária para nossos filhos. Vou guardar essa informação para outro post, mas posso dizer que John acertou em cheio com suas recomendações para seguro de vida e planos de poupança para faculdade 529.

Finalmente, John enfatizou a necessidade de construir nosso fundo de emergência em um nível mais adequado para um autônomo e único ganha-pão.

Basicamente, precisamos fazer todo o possível para construir uma reserva de caixa maior antes de progredir muito mais em nossos investimentos de aposentadoria. Eu não poderia concordar mais. No momento, temos cerca de seis meses de despesas de subsistência economizadas. Ele sugeriu até 18 meses no valor. É difícil para mim argumentar contra um fundo de emergência maior.

Relacionado:O guia completo para 529 planos de poupança para faculdades

Conclusão:

No geral, estou feliz por ter me encontrado com John. Saí mais confiante sobre nosso futuro financeiro e sra. A PT e eu temos agora um melhor controle sobre como direcionar os investimentos futuros.

Você também pode achar valor semelhante em falar com um consultor financeiro. Mas é importante nunca parar de aprender sobre maneiras de economizar e investir com mais sabedoria. Ninguém, nem mesmo um CFP fiduciário, será tão apaixonado por seus objetivos financeiros pessoais quanto vocês está. Considere o uso do SmartAsset para encontrar um consultor financeiro.

Você já se encontrou com um planejador financeiro? Em caso afirmativo, quais foram suas principais conclusões?

Continue lendo:

027: Aposentar-se aos 30 anos com o fundador da startup Michael, da Financially Alert

(VFORX) O fundo bonito que uso para investir em nossa aposentadoria de 2040

Estou muito velho para investir com um Roth IRA?

Finalmente, um Robo-Advisor para ajudá-lo a gerenciar seu 401K [Blooom Review]