Quando você percebeu que sua pontuação de crédito era crítica para praticamente tudo o que você fazia quando adulto?

Para mim, foi quando aprendi como as opções de cartão de crédito para pessoas com grande crédito eram significativamente melhor do que pessoas com pontuação de crédito média ou inferior. Se você tiver bom ou ótimo crédito, terá acesso a cartões de crédito com grandes bônus de inscrição.

Do contrário, suas opções serão menos atraentes e você terá que trabalhar para melhorar sua pontuação antes de começar a se inscrever para obter ótimos cartões de crédito.

Mas os cartões de crédito são apenas uma pequena parte - se você não tiver um bom crédito, pode ser difícil conseguir um apartamento alugado, um telefone celular e muitas outras necessidades aparentemente não relacionadas.

Então, hoje vamos falar sobre as pontuações de crédito e como melhorar a sua.

Para começar - há apenas uma pontuação de crédito que importa e é a Pontuação de crédito FICO por Far eusaac Corporation.

Índice

- O que é uma pontuação de crédito em 30 segundos ...

- Como aumentar sua pontuação de crédito

- Estabelecendo Crédito

- Não prejudicando!

- Como aumentar sua pontuação

- Vamos mantê-lo alto

- E quanto ao reparo do crédito?

Neste guia, mostro todas as etapas que você pode dar para aumentar legitimamente sua pontuação de crédito para que possa, no mínimo, ser melhor que a média.

O que é uma pontuação de crédito em 30 segundos ...

Sua pontuação de crédito é um número entre 300 - 850, quanto melhor, maior. É uma medida da probabilidade de você inadimplir (deixar de pagar) em um empréstimo; quanto menor o número, maior o risco. O crédito excelente é 781+, o bom é 661-780, o razoável é 601-660, o ruim é 501-600 e o ruim é qualquer coisa abaixo de 500.

Sua pontuação de crédito é composta por cinco fatores (imagem da FICO):

Você pode revisar sua pontuação de crédito gratuitamente com ferramentas como Sesame de crédito.

É isso!

Como aumentar sua pontuação de crédito

A chave para aumentar sua pontuação de crédito é melhorar esses cinco fatores.

Este guia é dividido em três seções:

- Estabelecendo Crédito

- Não Fazendo Mal

- Como aumentar sua pontuação

- E mantendo-o alto

Estabelecendo Crédito

É possível, especialmente no início, que você não tenha uma pontuação de crédito ou o temido "histórico de crédito insuficiente".

Se este é você, reveja nosso guia para Como Estabelecer Crédito.

Não prejudicando!

Seja extremamente diligente e evite o seguinte a todo custo.

Eles reduzirão sua pontuação de crédito muito mais do que qualquer sugestão que fizermos para melhorá-la.

- Não perca pagamentos ou pague com atraso (Histórico de Pagamentos) - Este é o erro mais importante a evitar, pois representa mais de um terço da sua pontuação. Se perder um pagamento ou atrasá-lo, você perderá sua pontuação.

- Abertura de novas linhas de crédito (Novo Crédito) - Não se inscreva para nada que envolva a obtenção de uma oferta potencial de crédito, como um cartão de crédito.

- Fechamento de quaisquer linhas de crédito abertas (valores devidos, comprimento do histórico de crédito) - Quando você fecha uma linha de crédito, digamos um cartão de crédito, isso afeta dois fatores. Ao diminuir o crédito total disponível, você aumentará a utilização do crédito (ruim). Você também afeta o comprimento do histórico de crédito, o que pode ser ruim se você fechar um de seus cartões de crédito mais antigos.

- Não pague essa cobrança (histórico de pagamento) - Se um credor “cancelou” um empréstimo, o que significa que desistiu dele, isso afetará sua pontuação de crédito por sete anos. Se já aconteceu, o dano está feito e está diminuindo lentamente. Se você pagar, ele zera o relógio, a menos que você tenha negociado (peça por escrito!) Com o credor para que ele o remova.

Como aumentar sua pontuação

Chega de desgraça e tristeza, o que você pode fazer para aumentar sua pontuação?

- Pague dívidas - Quanto menor for a utilização do crédito, melhor. Uma pessoa que usa apenas 5% de seu crédito total é mais segura do que alguém que usa 50%. Obviamente, a maneira mais rápida de fazer isso é pagar algumas dívidas existentes.

- Aumente seus limites de crédito - Pagar dívidas é o numerador na equação de utilização de crédito, aumentar seus limites de crédito é o denominador. Pergunte aos seus cartões de crédito existentes para ver se eles aumentam seus limites. Veja como pedir a um cartão de crédito como aumentar seu limite.

- Erros de disputa - Sua melhor chance de melhorar sua pontuação é encontrar erros e corrigi-los. Verifique seus relatórios de crédito e analise-os com muito cuidado para verificar se há marcas negativas. Você vê alguma conta que não é sua? Disputá-los. Cada bureau de crédito tem um processo para contestar erros e isso pode levar muito tempo, mas oferece o melhor retorno pelo seu investimento (é por isso que você deve monitorar seus relatórios o tempo todo, não apenas quando precisa crédito). Para saber mais sobre isso, Credit Karma tem um guia em disputar erros.

- Corrigir omissões - As agências de crédito não são perfeitas (chocante!), Então verifique se elas têm todas as contas pelas quais você é responsável, você pode descobrir estão faltando aqueles que poderiam melhorar seu histórico de pagamentos, extensão do histórico de crédito, valores devidos ou até mesmo tipos de crédito em Usar.

- Peça perdão - Se você tiver um pagamento atrasado, peça ao credor um “ajuste de fundo de comércio”. Isso funciona melhor se você tiver um ótimo relacionamento com o credor porque você está pedindo a eles para remover a marca de seu relatório de crédito. Clique aqui para obter um modelo mas certifique-se de editá-lo para criar uma caixa personalizada mais forte.

- Negociar Remoção - Se você não tiver um ótimo relacionamento (por exemplo, se estiver atrasado nos pagamentos), pode tentar negociar um acordo com um credor que envolve a remoção dessas marcas em troca de um plano de pagamento parcelado ou pagamento de quantia única.

- Disputar pagamentos atrasados, cobranças, etc. - Alguns especialistas dizem que não aconselham seus leitores a contestar atrasos legítimos nos pagamentos ou outras marcas negativas. Estou dizendo que sou um realista e esta é uma estratégia que muitas pessoas usam com grande sucesso, deixe sua própria bússola moral guiá-lo. Essa estratégia funciona porque às vezes o credor não consegue verificar os detalhes e a marca será removida.

Vamos mantê-lo alto

A partir daqui, é simples - continue fazendo esses pagamentos e fique de olho em seus relatórios de crédito.

Como você tem certeza de nunca perder um pagamento?

Dois passos:

- Use no máximo dois cartões. Você não precisa de cinco cartões de crédito, você precisa de no máximo dois cartões. Quanto mais cartões você tiver, mais extratos você receberá e mais pagamentos terá de fazer. Está sugando seu tempo, reduza-o a apenas duas cartas.

- Configure pagamentos automáticos. Certifico-me de que recebo uma notificação por e-mail alguns dias antes de cada pagamento automático, para que possa verificar se há erros no extrato e confirmar se minha conta bancária tem fundos suficientes.

Como posso acompanhar seus relatórios de crédito?

A lei afirma que você pode obter acesso aos seus relatórios de crédito todos os anos. Eu reviso cada relatório de crédito em um cronograma rotativo, um a cada quatro meses. Equifax na primavera, Experian no verão e Transunion no outono - todos via AnnualCreditReport.com - o único lugar para ir para o seu relatório de crédito.

Monitore a “pontuação” com serviços gratuitos

De forma mais regular, eu logo no serviços em Credit Sesame, Credit Karma e Quizzle que monitoram minha pontuação gratuitamente. Eles não fornecem pontuações de crédito FICO, mas oferecem pontuações proprietárias das agências de crédito, o que é bom o suficiente para atuar como um tipo de alerta "canário na mina de carvão" para mudanças.

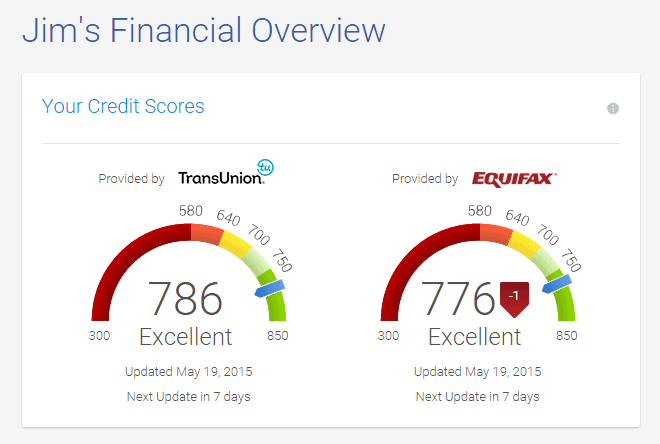

Por exemplo, quando eu entro no Credit Karma, vejo um VantageScore 3.0 da TransUnion e da Equifax.

Se eu vir qualquer grande movimento numérico, sei que preciso revisar o relatório de crédito. Uma pequena queda, como 1 ponto no Equifax, não vale a pena investigar.

Inscreva-se no Experian Boost

Experian Boost é um serviço gratuito oferecido pela Experian que pode aumentar sua pontuação. Ele leva em consideração o pagamento de contas ao calcular sua pontuação.

E quanto ao reparo do crédito?

Se sua pontuação for baixa devido a erros cometidos anteriormente com o crédito, o reparo do crédito pode ser uma opção viável para tentar melhorá-lo. Sempre que houver notas ruins em seu relatório, essas marcas permanecem por um período de tempo e mantêm sua pontuação baixa. São eventos como atrasos de pagamento ou falência.

O que empresas de reparação de crédito fazer é tomar alguma providência para tentar remover essas marcas pretas. Elas vão fazer coisas como contestar itens negativos ou tomar outras medidas para removê-los. Eles serão caros, mas se você tiver uma necessidade, eles podem valer a pena se forem bem-sucedidos. Eles estão apenas aumentando sua pontuação removendo os itens negativos.

Se você não tiver itens negativos (ou nenhum histórico de crédito), eles não podem ajudá-lo.