Os desafios são divertidos.

Um de nossos bons amigos faz algo chamado Workweek Hustle. É um desafio muito simples - quem der mais passos na semana, vence. Todos eles possuem Fitbits (o Workweek Hustle é um nome Fitbit para a competição). O Fitbit rastreia seus passos, sincroniza com um grupo e o vencedor semanal é coroado no sábado. Não há prêmio real - apenas o direito de se gabar.

Todas as semanas, quase sem falta, nosso amigo acaba dançando ao som da música na noite de sexta-feira para recuperar o atraso. Ou aplique sua liderança. Ou ela só quer uma desculpa para dançar.

É bobagem, mas todo mundo anda mais por causa disso.

Todo mundo anda mais = Todos ganham.

Você pode usar esse mesmo princípio para melhorar outras áreas de sua vida.

Qual você acha que é o maior problema de poupança e aposentadoria na América? Será que as pessoas não têm uma alocação adequada de ativos? É investir em fundos mútuos de alta taxa ou day trading? Ou talvez seja jogatina e perseguindo bitcoin?

Não é nada disso. É muito mais simples.

As pessoas não estão economizando o suficiente.

O O Bureau of Economic Analysis informou que em dezembro de 2017, a taxa de poupança pessoal dos americanos era de apenas 2,4%. O O Censo dos EUA relatou a renda média para 2017 era $ 59.039 - o que significa que a família de renda média está economizando apenas $ 1.830 por ano.

Um desafio pode nos ajudar a fazer melhor? Pode ser. Certamente não pode doer.

Dois dos desafios de economia mais populares são os Desafio Penny e a Desafio de 52 semanas.

Eles são super fáceis - vamos ver como eles funcionam.

O que é o Desafio Penny?

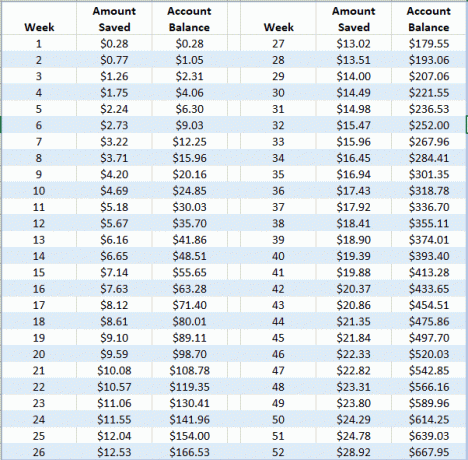

O desafio do centavo é simples - economize um centavo no dia 1º de janeiro, 2 centavos no dia 2 de janeiro, 3 centavos no dia 3 de janeiro... até $ 3,65 no dia 31 de dezembro.

Se você economizar todos os dias dentro do cronograma, terá economizado $ 667,95 até 31 de dezembro. Um aumento de 36% na economia anual para a família média.

Esta é a aparência da programação (dias compactados em semanas para maior clareza):

O que é o desafio de 52 semanas?

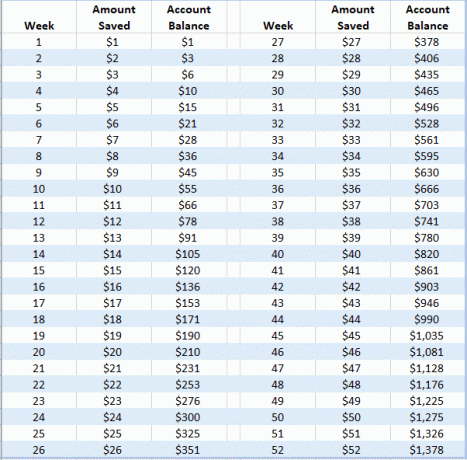

O Desafio de 52 semanas é a mesma ideia, mas em vez de economizar todos os dias, ele está economizando semanalmente. Você economiza $ 1 na semana 1, economiza $ 2 na semana 2, $ 3 na semana 3... até $ 52 na semana 52.

Se você economizar todas as semanas na programação, terá economizado $ 1.378,00 no final do ano. Um aumento de 75% na economia anual para a família média.

Esta é a aparência da programação:

Como vencer o desafio

Você pode se dar uma vantagem ao vencer o desafio, dando alguns passos simples.

A primeira etapa é como você salva. Você tem duas boas opções.

Você pode depositá-lo em um conta de poupança com juros altos. Dessa forma, você ganhará um pouco de interesse e poderá ver o saldo crescer. Isso é matematicamente ideal... mas psicologicamente o menos poderoso. Você verá o porquê quando eu explicar a opção nº 2.

Ou, coloque o dinheiro em um jarra de vidro transparente. Este tem dois benefícios extras. O primeiro é que você tem que fisicamente coloque dinheiro na jarra quando você economizar. Essa ação ajudará a consolidar o hábito em sua mente. O segundo benefício é que você pode ver as moedas no frasco. É mais poderoso do que um saldo bancário em uma tela.

Se você seguir a rota do jar, veja como obter contagem de moedas grátis para que você não enlouqueça no final do ano.

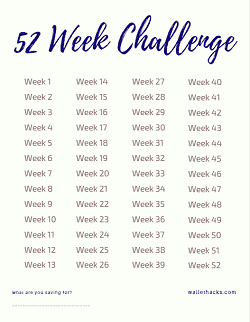

Independentemente de como você salva, imprima um calendário e marque cada vez que fizer um depósito. Isso tem um efeito psicológico poderoso (mais sobre isso em breve).

Se você não quiser uma agenda, pode imprimir esta lista de verificação:

Para o Desafio de 52 semanas, a semana é quantos dólares você precisa economizar. Semana 32 = $ 32.

(Se você está enfrentando o desafio do centavo, está por sua conta! :))

- Preencha o motivo para economizar no espaço em branco na parte inferior - ter um motivo ajuda. É uma troca, em vez de "economizar dinheiro para o futuro". O futuro é nebuloso. Uma meta ou razão concreta não é. Se você tiver uma foto, cole-a nela - isso torna o motivo ainda mais poderoso.

- Em seguida, risque as semanas à medida que avança com um marcador grosso para ver a semana com uma linha através dele.

É isso!

Por que os desafios do dinheiro funcionam

Esses desafios funcionam por três razões:

- Você não gosta de quebrar padrões. Isto é uma coisa boa! Jerry Seinfeld escreveu comédias famosas todos os dias. Quando ele escrevia piadas, ele colocava um X em um calendário. Isso o motivou a escrever todos os dias, porque ele não queria quebrar a cadeia de Xs. O calendário é quase tão importante quanto economizar dinheiro.

- Você desenvolve um hábito. Desenvolver um novo hábito é difícil porque você está começando do zero. Esses desafios de economia começam pequenos. É apenas um centavo. É apenas um dólar. Não é uma grande quantia, então você encontra uma maneira de colocar esse dinheiro em uma jarra.

- Você cria impulso. O sucesso gera sucesso. À medida que você começa a economizar, isso aumenta o ímpeto e você ganha confiança. Você está economizando mais dinheiro!

Essas são exatamente as mesmas razões pelas quais a bola de neve da dívida funciona.

A bola de neve da dívida é uma estratégia popular de pagamento de dívidas promovida pela primeira vez por Dave Ramsey. A maioria dos especialistas recomenda que você pague primeiro a dívida com juros mais altos. Ramsey recomendou que você pagasse primeiro os menores saldos do empréstimo.

Quando você pagar totalmente a menor dívida, pegue esses pagamentos extras e adicione-os ao valor que você está pagando para a próxima dívida menor. Repita até que você esteja livre de dívidas.

A bola de neve da dívida funciona bem porque você cria impulso. Quando você paga uma dívida, você ganha. O dinheiro rola para a próxima dívida, então você paga ainda mais rápido. É "bolas de neve".

A bola de neve da dívida não é financeiramente ideal. Todo mundo sabe disso. Mas essa abordagem funciona porque as pessoas pagam todas as suas dívidas.

Sabemos que é "melhor" para saldar suas dívidas com juros mais altos primeiro. Mas a dívida com juros mais altos pode ter um saldo enorme e você nunca terá a “vitória” de saldar uma dívida inteira. Parece que você está lutando contra a maré. O bola de neve da dívida permite que você ganhe algumas vitórias, mesmo que perca algum dinheiro no processo. Você ganha ímpeto e confiança para pagar tudo e não desistir.

Não deixe o perfeito ser inimigo do bom!

Onde você pode encontrar economias?

Eu tenho você - aqui está 105 maneiras de economizar dinheiro.

Dentro dessa enorme lista de ideias haverá pelo menos uma dúzia de que você pode usar, agora, para economizar os centavos e dólares de que precisa para o próximo ciclo de economia.

O que você acha desse tipo de desafio? Amá-los ou odiá-los?