Lending Club é um online ponto a ponto (P2P) plataforma de empréstimo que tira o banqueiro do setor bancário. O investidor empresta dinheiro diretamente ao tomador por meio do site, possibilitando que ambos se beneficiem da taxa de juros estabelecida para cada empréstimo.

E tão importante quanto, toda a transação acontece online, eliminando a necessidade de reuniões cara a cara, às vezes embaraçosas, comuns em empréstimos bancários. É uma situação em que todos ganham, pois tanto o investidor quanto o mutuário se beneficiam do processo do Clube de Empréstimo. Leia mais informações aqui em obter um empréstimo!

O Lending Club é legítimo tanto para investidores quanto para tomadores de empréstimos. Esta análise do Lending Club, ao contrário de algumas outras, analisará o serviço de ambos os lados do negócio. Certifique-se de ler sobre minha experiência abaixo antes de investir ou emprestar com o Lending Club. Confira outras ótimas maneiras de investir lendo nosso Análise de investimento financeiro M1 também.

Índice

- Resumo do Clube de Empréstimos

- O clube de empréstimos é ideal para você?

- Avaliação do clube de empréstimos para investidores

- Revisão do clube de empréstimo: para mutuários

- Como estou investindo usando o clube de empréstimos

- Como o Lending Club se compara?

- The Bottom Line

Resumo do Clube de Empréstimos

- Empréstimos peer-to-peer, que combinam os mutuários com os investidores

- Investimento mínimo de $ 1.000

- Retornos médios entre 5,06% e 8,74%

- Empréstimos pessoais de até $ 40.000; Empréstimos comerciais de até $ 300.000; Empréstimos médicos de até $ 50.000

- Mais adequado para tomadores de bom crédito e investidores de maior renda

O clube de empréstimos é ideal para você?

Você é um investidor que deseja ganhar mais do que a taxa atual?

Você é um mutuário que deseja pagar menos do que os bancos estão cobrando?

O Lending Club está transformando o sistema bancário por causa de seu modelo de empréstimo peer-to-peer que faz exatamente essas promessas. E depois que tive meu primeiro gostinho de investimento P2P, percebi que tinha que fazer uma revisão do Lending Club. É um serviço adequado para quem deseja investir de US $ 1.000 ou US $ 20.000. E eles oferecem uma variedade de produtos de empréstimo, desde pessoais a médicos e empresariais - muitos deles sem garantia.

Dito isso, existem algumas desvantagens, ou pelo menos coisas a serem observadas.

Vou cobrir as entradas e saídas de empréstimos ponto a ponto através do Lending Club a partir de 3 perspectivas diferentes:

- O investidor

- O mutuário

- Minha experiencia pessoal

Avaliação do clube de empréstimos para investidores

Com taxas de juros em investimentos de renda fixa seguros geralmente abaixo de 1%, o Lending Club oferece uma oportunidade real de obter retornos dramaticamente maiores. Na verdade, você pode obter retornos médios entre 5,06% e 8,74% (eu tenho sua atenção agora?).

Essas são taxas atraentes, mas só para ficarmos claros, há mais riscos com os investimentos do Lending Club do que com certificados de depósito bancário. Além disso, existem certos requisitos que você deve atender como investidor. Lembre-se de que quanto maior a recompensa potencial, maior o risco.

Requisitos do investidor

As notas não estão disponíveis em todos os estados. Para investir em Notas por meio da plataforma LendingClub, você deve residir em um dos seguintes estados ou no Distrito de Columbia: Alabama, Arkansas, Califórnia, Colorado, Connecticut, Delaware, Georgia, Hawaii, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Missouri, Mississippi, Montana, Nebraska, Nevada, New Hampshire, Nova Jersey, Oklahoma, Oregon, Rhode Island, Dakota do Sul, Tennessee, Utah, Vermont, Virginia, Washington, West Virginia, Wisconsin e Wyoming.

Se o seu estado não estiver listado acima, você pode estar qualificado para negociar Notas por meio do mercado secundário. No momento, os residentes de Ohio não podem investir em Notas.

Dependendo do estado em que você mora, existem requisitos de renda para investir no Lending Club. Na maioria dos estados, é um mínimo de $ 70.000 por ano, embora possa ser mais alto em alguns estados. Geralmente, o requisito de renda não se aplica se você tiver um patrimônio líquido mínimo de $ 250.000. A plataforma também exige que você invista no máximo 10% de seu patrimônio líquido em notas do Lending Club.

A abertura mínima de conta com o Lending Club é de $ 1.000 e $ 25 é o requisito mínimo para investir em qualquer nota individual. Para contas de aposentadoria, o mínimo a abrir é $ 5.500.

Lending Club IRA

Você também pode manter investimentos do Lending Club como parte de uma conta de aposentadoria individual (IRA). Você pode fazer isso por meio de um IRA autodirigido do Lending Club. O Lending Club IRA exige um depósito inicial de $ 5.500. Esse montante permite que você comece a investir em um nível mais alto e dispensa a necessidade de taxas de administração mensais.

Lending Club IRAs vêm em dois sabores, IRA tradicional ou Roth IRA. Como você sabe, sou um grande fã do Roth IRA. Esta é apenas mais uma forma de investir no seu futuro. Mas, eu não manteria todo o seu dinheiro de aposentadoria lá. Roth IRAs não são para todos, então certifique-se de falar com um consultor financeiro antes de se inscrever para este tipo específico de investimento. Aprender mais sobre Limites de contribuição de Roth IRA aqui.

Escolhendo Notas para Investir

Existem duas maneiras de investir com o Lending Club. Investimento manual é onde você navega pelos empréstimos disponíveis e escolhe em quais vai investir, um de cada vez. Mas você também pode usar investimento automatizado em que você define os critérios de investimento e as notas são selecionadas automaticamente com base nesses critérios.

Embora você possa investir em empréstimos individuais, geralmente é melhor comprá-los em frações (que são chamadas de notas). Você pode comprar notas em incrementos de $ 25. No mínimo, você pode comprar juros fracionários em 200 empréstimos com um investimento total de US $ 5.000. Isso permitirá que você minimize o risco envolvido no investimento em um único empréstimo.

Coletando Retornos de Investimento

É importante entender que as notas nas quais você está investindo não são como certificados de depósito. Cada nota representa um empréstimo que será reembolsado a você durante o prazo do empréstimo. Esses pagamentos incluirão juros e principal.

Isso significa que, ao final do prazo do empréstimo, o empréstimo estará totalmente extinto (incluindo 100% do valor original investido). Por esse motivo, você precisará reinvestir os pagamentos recebidos de forma contínua, à medida que recebe os pagamentos.

Tipos de empréstimo do clube de empréstimo e classificação do empréstimo

Os prazos do empréstimo são de 36 meses ou 60 meses e têm taxa fixa. Mais de 80% dos empréstimos do Lending Club são feitos para refinanciar empréstimos existentes e saldos de cartões de crédito. Semelhante a outro empréstimos ponto a ponto, os mutuários são avaliados - e os empréstimos são calculados - com base nas pontuações de crédito e crédito, índices dívida / receita (DTI), extensão de seu histórico de crédito e sua atividade de crédito recente.

Cada empréstimo é atribuído a um grau de empréstimo, variando de “A” (o mais alto) a “G” (o mais baixo). Quanto maior a nota, menor a taxa.

Dentro de cada grau de letra, Lending Club também atribui uma classificação numérica entre 1 e 5 (A1, A2, A3, A4, A5). Essas subclassificações numéricas se ajustam a outros fatores, como tamanho e prazo do empréstimo. Por exemplo, um empréstimo de $ 5.000 seria considerado de baixo risco e, na verdade, resultaria em uma melhoria na subclasse. Em contraste, o empréstimo máximo de $ 35.000 é um risco mais alto e pode transformar um grau B1 em um grau B4 ou B5, resultando em uma taxa de juros um pouco mais alta.

Notas de compra e venda antes que amadureçam

Lending Club oferece sua plataforma de negociação de notas por meio de Folio Investing onde você pode vender a parte restante de uma nota sob certas circunstâncias. Este é um mercado onde os investidores podem comprar e vender notas do Lending Club entre si.

Para participar desse mercado, você também deve abrir uma conta de negociação Folio Investing por meio do Lending Club. Não há taxas se você comprar notas na plataforma de negociação, mas há uma taxa de 1% cobrada se você vender uma nota.

Riscos com empréstimos e como minimizá-los

É importante perceber que os investimentos mantidos por meio do Lending Club não são ativos bancários e, como tal, não são segurados pelo FDIC. Os empréstimos individuais podem entrar em default e, se isso acontecer, você perderá essa parte do seu investimento.

Além disso, a falta de pagamento por parte de um mutuário significa que você não receberá o pagamento desse empréstimo naquele mês específico. O Lending Club usa as “melhores práticas” para cobrar pagamentos de devedores inadimplentes, mas alguns irão inadimplir mesmo assim.

Quando um pagamento está vencido, você, como investidor, pagará uma taxa de cobrança de 18% se o empréstimo estiver vencido há pelo menos 16 dias, mas nenhum litígio estiver envolvido. Se o litígio for necessário, você deverá pagar 30% dos honorários por hora de um advogado, mais os custos do advogado.

Se os esforços de cobrança falharem e for evidente que o mutuário não pode pagar o empréstimo, o empréstimo será baixado assim que estiver 150 dias em atraso. Quando isso acontecer, o saldo principal remanescente da nota será deduzido do saldo da conta do investidor. Quaisquer fundos posteriormente recuperados nos empréstimos inadimplentes serão devolvidos aos investidores em uma base pro-rata. Este é um risco conhecido se você investir no Lending Club, e raramente o vê surgir em qualquer reclamação que as pessoas têm sobre o site.

Assim como quando você está investindo em uma carteira de ações e títulos, existem maneiras de investir no Lending Club que reduzirão seu risco geral. A estratégia mais óbvia, claro, é distribuir seu investimento por muitos empréstimos diferentes - centenas, se você estiver em posição de fazê-lo.

Você pode minimizar seu risco definindo certos requisitos de empréstimo. Por exemplo, você pode decidir definir uma pontuação de crédito um número maior do que o exigido pelo Lending Club (atualmente 660). Você também pode enfatizar os empréstimos nos quais os mutuários estão refinanciando dívidas existentes, em vez de contrair novas dívidas. A estabilidade no emprego também é um fator. Uma pessoa que está empregada em sua área há vários anos provavelmente será mais empregável do que outra que está apenas começando.

Um baixo DTI também é um fator positivo. Por exemplo, você pode garantir que os mutuários cujos empréstimos você investe tenham um DTI inferior a, digamos, 30%. Isso significa que suas despesas fixas mensais, incluindo despesas com habitação, o pagamento do novo empréstimo e quaisquer outros pagamentos fixos não excedem 30% de sua renda mensal bruta total.

Taxas de Investidor

Existem taxas cobradas dos investidores com o Lending Club. No entanto, as taxas são cobradas apenas quando você recebe um pagamento de um mutuário. Por exemplo, há uma taxa de serviço de 1% cobrada sobre cada pagamento recebido.

Investir por meio do Lending Club pode fornecer a você uma excelente diversificação de alta renda em uma carteira de renda fixa. O simples investimento de parte de sua alocação de renda fixa em notas do Lending Club pode aumentar o rendimento geral de seus investimentos de renda fixa.

Revisão do clube de empréstimo: para mutuários

Você não só pode investir com o Lending Club, mas também pode pedir emprestado com o Lending Club! Na verdade, sejam quais forem as suas necessidades, você pode obter um negócio fantástico por meio do Lending Club.

Normalmente, você pode obter taxas de juros mais baixas em empréstimos por meio do Lending Club do que em um banco. Você também pode solicitar um empréstimo sem sair de casa. Tudo é feito online por meio do site, praticamente eliminando a necessidade de uma desagradável reunião cara a cara nos escritórios do banco. E se o seu empréstimo for aprovado, seus fundos chegarão dentro de alguns dias.

Como funciona o processo de empréstimo do clube de empréstimo

Este é um processo simples de várias etapas que se parece com isto:

- Preencha um formulário em LendingClub.com.

- Sua aplicação é avaliada e sua pontuação de crédito é puxada (esta é uma “investigação suave” que não terá um impacto negativo em sua pontuação de crédito).

- Conforme descrito na seção anterior, você recebe uma classificação de risco em algum lugar entre A1 (nota mais alta, taxa mais baixa) e G5 (nota mais baixa, taxa mais alta). Mais uma vez, esta nota é baseada em uma combinação de sua pontuação de crédito e histórico de crédito, emprego, renda e sua relação dívida / renda (DTI).

- Seu empréstimo recebe uma taxa de juros com base na sua classificação de risco.

- São apresentadas a você uma variedade de ofertas de empréstimo.

- Os investidores analisarão seus critérios e grau de empréstimo e decidirão se desejam investir nele.

- Assim que todas as partes concordarem com a transação, o empréstimo será aprovado e seus fundos estarão disponíveis em poucos dias.

Se você está preocupado com a privacidade durante o processo de inscrição, não precisa se preocupar. Os investidores do Lending Club nunca saberão sua identidade, então você poderá fazer um empréstimo de forma completamente anônima. O site também promete que nunca vai vender, alugar ou distribuir suas informações para sites de terceiros para fins de marketing.

Perfil dos mutuários do clube de empréstimo

O Lending Club examina os mutuários e empresas com seu processo de triagem de crédito.

Você deverá ter um mínimo de 600 pontos de crédito para ser considerado. Você não encontrará essas informações postadas em nenhum lugar do LendingClub.com porque eles não compartilham abertamente seus critérios de empréstimo. Você pode ter certeza de que, se tiver uma pontuação de crédito decente, um histórico de crédito de vários anos e uma relação dívida / renda razoável, você obterá aprovação para um empréstimo.

De acordo com os dados mais recentes disponíveis, o mutuário médio com o Lending Club tinha:

- Sore de crédito - 699

- Renda - $ 74.414

- Histórico de crédito - 16,2 anos

- Relação entre dívida não hipotecária e receita - 17,9%

Lembre-se de que há muitos proprietários de pequenas empresas emprestando por meio do Lending Club, então, se você não atingir essas médias, isso não deve dissuadi-lo de se inscrever.

Que tipos de empréstimos estão disponíveis?

A maioria dos sites de empréstimos P2P faz empréstimos pessoais ou comerciais, mas muito poucos fazem os dois. O Lending Club oferece empréstimos pessoais e empresariais, e também concede empréstimos médicos especialmente concebidos.

Aqui está um resumo dos tipos de empréstimos oferecidos pelo Lending Club.

Empréstimos pessoais

Empréstimos pessoais do Lending Club pode ser usado para praticamente qualquer finalidade. Isso inclui refinanciamento de cartão de crédito, consolidação de dívidas, reforma da casa, grandes compras, casa compra, financiamento de automóveis, empréstimos verdes, empréstimos para fins comerciais, férias e mudanças e realocação. Pode até pedir um empréstimo pessoal para instalar uma piscina no seu quintal.

O refinanciamento de cartão de crédito é talvez o mais interessante das ofertas de empréstimos pessoais. Quando você consolida vários saldos de cartão de crédito em um único empréstimo pessoal, geralmente resulta em um aumento em sua pontuação de crédito. Isso ocorre porque o pagamento dos saldos do cartão de crédito resulta em uma taxa de utilização de crédito mais baixa e em um menor número de dívidas com saldos de contas abertas. Ambos os resultados têm um impacto positivo sobre como as agências de crédito calculam sua pontuação de crédito.

A maioria dos outros Sites de empréstimo P2P limitar seus valores de empréstimo pessoal em $ 35.000; O Lending Club recentemente aumentou seu limite para $ 40.000. Além do mais, todos os empréstimos pessoais feitos por meio do Lending Club não exigem garantias. Isso inclui até empréstimos pessoais usados para comprar automóveis.

Todos os empréstimos feitos por meio da plataforma são empréstimos parcelados, que são de taxa fixa com pagamentos fixos, e totalmente pagos no final do prazo do empréstimo. Esses mandatos podem ser de dois anos, três anos ou cinco anos.

Empréstimos Empresariais

Muitos credores P2P oferecem empréstimos comerciais, mas o que eles realmente são são empréstimos pessoais que podem ser usados para fins comerciais. Lending Club tem um verdadeiro programa de empréstimo empresarial. Na verdade, não se trata apenas de empréstimos comerciais, mas também de linhas de crédito comerciais.

Os empréstimos comerciais são de taxa fixa, com pagamentos mensais fixos, com prazos de um a cinco anos. A linha de crédito comercial funciona de forma semelhante a um cartão de crédito ou uma linha de crédito de home equity, e é concedida a você uma linha de crédito que pode ser acessada conforme necessário. Os juros são cobrados apenas sobre o valor do saldo devedor. E à medida que você paga o saldo, você libera a linha para fins de empréstimos futuros.

Esses empréstimos e linhas estão disponíveis em valores de até $ 300.000. O Lending Club não pede planos de negócios ou projeções, nem avaliações e seguro de título. Se você já tomou um empréstimo comercial de um banco, sabe que esses requisitos são praticamente os padrões do setor.

Além do mais, para empréstimos e linhas tomadas por menos de US $ 100.000, nenhuma garantia é necessária. Para montantes de empréstimo mais elevados, a garantia é geralmente fornecida por um penhor geral sobre o negócio, bem como garantias pessoais dos proprietários do negócio.

A finalidade dos empréstimos e linhas é quase ilimitada. Você pode usá-los para consolidação de dívidas, para refinanciar dívidas existentes, comprar estoque, adquirir equipamentos, abrir um novo local de negócios, remodelar seus negócios ou pagar por despesas de marketing.

Empréstimos Médicos

Este é um tipo de empréstimo cuja hora realmente chegou!

Considerando que as franquias e as provisões de cosseguro estão aumentando, o Lending Club Personal Solutions oferece a opção de financiar despesas médicas não cobertas. E aqui está algo ainda mais interessante: o empréstimo pode até ser usado para procedimentos como restauração capilar, cirurgia para perda de peso, fertilidade e odontologia - procedimentos que são normalmente excluídos na maioria dos planos de seguro saúde.

O Lending Club oferece três tipos de empréstimos para essa finalidade:

- Plano de taxa fixa

- Plano promocional sem juros

- Plano de tarifa promocional

O Lending Club trabalha com milhares de provedores de saúde que aceitam acordos de financiamento por meio da plataforma. É sempre importante ter certeza de que um provedor é um desses participantes antes de realizar qualquer procedimento.

Refinanciamento Automático

De acordo com o Lending Club, “refinanciamento de automóveis é quando você paga o empréstimo de um carro existente e o substitui por um novo, geralmente de um credor diferente. Refinanciar seu empréstimo automático pode ajudá-lo a economizar dinheiro, obtendo uma taxa de juros mais baixa. Ou você pode reduzir seus pagamentos mensais ajustando a duração do prazo do empréstimo, liberando dinheiro para outras responsabilidades financeiras. ”

Em média, os clientes que optam por refinanciar seus empréstimos para automóveis com o Lending Club economizam US $ 80 por mês.

Para se qualificar para refinanciamento de automóveis, seu carro deve ser:

- 10 anos ou mais novo

- Menos de 120.000 milhas

- Um automóvel usado para uso pessoal.

Além disso, seu empréstimo de automóvel atual deve ter:

- Um saldo pendente de $ 5.000- $ 55.000

- Iniciado há pelo menos 1 mês

- Pelo menos 24 meses de pagamentos restantes

Termos e preços do empréstimo

Você pode emprestar qualquer quantia até $ 40.000 e, embora os empréstimos sejam normalmente usados para refinanciar dívidas ou consolidação de dívidas, você também pode pedir emprestado para outras finalidades, como reforma de casas sem garantia empréstimos. Os termos atuais são empréstimos a taxas fixas de 36 ou 60 meses.

Exatamente quanto você pagará em taxas de juros e taxas depende do tipo de empréstimo que você está procurando, bem como do seu grau de empréstimo.

Empréstimos pessoais

Conforme observado acima, sua taxa de juros será baseada em seu grau de crédito, que pode variar entre um máximo de A1 e um mínimo de G5. A1 tem uma APR mínima de 10,86% APR. A maior taxa de juros possível atualmente é de 35,89%.

O Lending Club não tem uma taxa de inscrição, mas tem uma taxa de originação, que é típica para credores P2P. A taxa de originação do Lending Club varia, então reveja os termos atuais para ver se é certo para você. A taxa é deduzida do produto do empréstimo, portanto, só será cobrada se você realmente tomar o empréstimo.

O Lending Club não cobra multa de pré-pagamento em nenhum de seus empréstimos.

Empréstimos Empresariais

Esses empréstimos têm uma estrutura de preços totalmente diferente. Dependendo do seu grau de crédito e da solidez financeira do seu negócio, as taxas de juros dos empréstimos comerciais variam entre 9,77% APR e 35,89% APR.

Os empréstimos comerciais e linhas de crédito também exigem uma taxa de originação. Isso varia entre 3,49% e 7,99% do valor do empréstimo. E, mais uma vez, não há penalidades de pré-pagamento em empréstimos comerciais e linhas de crédito.

Empréstimos de soluções para pacientes

Uma vez que existem três tipos de empréstimos disponíveis em Soluções para Pacientes, também existem três tipos de preços.

- Planos de taxa fixa - Este plano oferece 4,99% -24,99% APR com base no valor financiado e histórico de crédito do requerente para prazos de 24, 36, 48, 60, 72 ou 84 meses. As taxas começam tão baixas quanto $ 105 por mês para um caso de $ 5.000 com APR de 8,99% ao longo de 60 meses.

- Planos promocionais sem juros - Este programa de empréstimo oferece APR de 0% para prazos de 6, 12, 18 ou 24 meses e para valores de empréstimo que variam de $ 499 a $ 32.000. Após a expiração do prazo sem juros, uma taxa variável de 26,99% APR se aplica ao saldo remanescente (este arranjo é semelhante ao oferecido pela CareCredit, mas com uma taxa de juros mais baixa após os 0% iniciais período de juros). E se você puder pagar o empréstimo dentro do prazo de 0% de juros, poderá obter fundos para procedimentos médicos sem ter que adicionar juros ao custo de uma operação já cara.

- Planos de tarifas promocionais- Este plano oferece APR de 17,90% por 24, 36, 48 ou 60 meses para empréstimos que variam de $ 1.000 a $ 32.000. Depois disso, compre uma TAE de 26,99%. A compra mínima de $ 1.000 por 24, 36 e 48 meses e $ 2.500 por 60 meses. Os pagamentos começam em $ 127 por mês para um tratamento de $ 5.000 em 60 meses. O custo total é de $ 7.620.

O melhor de tudo é que não há penalidades de pré-pagamento caso você decida pagar o empréstimo antecipadamente.

O Processo de Solicitação de Empréstimo do Clube de Empréstimos

Você inicia o processo de solicitação de empréstimo verificando sua taxa. Isso requer apenas o fornecimento de informações gerais e não deve levar mais do que alguns minutos. Esta etapa não terá impacto em sua pontuação de crédito.

Se você atender aos critérios de empréstimo, serão apresentadas várias ofertas de empréstimo. Você pode então selecionar a oferta que melhor atenda às suas necessidades.

Em seguida, você envia sua inscrição e o empréstimo é listado para análise dos investidores. Os investidores são aqueles que colocaram o capital que você usa como empréstimo. Sua identidade pessoal é protegida durante este processo. Seu nome e outras informações de identificação pessoal não aparecem em sua listagem.

Uma vez configurado, o processo de verificação ocorrerá (veja abaixo), o empréstimo passará por uma revisão final e, em seguida, os documentos do empréstimo serão preparados.

O processo de solicitação de empréstimo pode levar apenas três dias, com base em aproximadamente 60% dos mutuários que receberam ofertas por meio do LendingClub, de acordo com os dados mais recentes. O tempo que levará para financiar seu empréstimo pode variar.

Processo de verificação

O Lending Club exigirá documentação para verificar sua renda e emprego. A documentação de renda pode exigir recibos de pagamento, extratos bancários, W-2s, prêmios de pensão, 1099s para renda de investimento ou declarações de imposto de renda. Para verificar o emprego, o Lending Club pode entrar em contato com seu empregador.

Como é o caso da maioria dos credores, P2P ou tradicionais, eles normalmente exigirão cópias de documentos para fins de identificação, a fim de cumprir a legislação federal.

Toda a documentação pode ser fornecida enviando-a para a plataforma Lending Club.

Múltiplos empréstimos do Clube de Empréstimos

O Lending Club permitirá que você tenha dois empréstimos pessoais ativos ao mesmo tempo. Você terá que ter feito 12 meses de pagamentos em dia em seu empréstimo do Lending Club existente e deve atender aos critérios de crédito atuais para o segundo empréstimo.

Métodos de reembolso de empréstimos

O Lending Club configura seus pagamentos para serem automaticamente deduzidos de sua conta bancária - você receberá um lembrete por e-mail alguns dias antes. Você pode fazer seus pagamentos em cheque impresso, mas será cobrada uma taxa de processamento de US $ 7 para cada pagamento.

Como estou investindo usando o clube de empréstimos

O que eu realmente quero fazer hoje é mostrar como estou investindo no Lending Club. Embora já tenhamos abordado os detalhes sobre como investir e emprestar com o Lending Club, pensei em mostrar um pouco da minha experiência pessoal com o investimento usando o credor peer-to-peer.

Tenho investido no Lending Club há alguns anos. Eu não tenho muito investido, e você vai ver isso aqui em um minuto porque eu realmente não entendi e queria testá-lo primeiro. Eu queria testá-lo antes de 1) colocar mais dinheiro nele e 2) antes de recomendar às pessoas que o examinassem.

Abaixo, você verá uma captura de tela do site. Eu fui em frente e loguei para que você possa ver onde estou agora. No momento, investi um total de $ 2.200, portanto, não é um grande investimento de forma alguma.

Meu retorno líquido anualizado é de 10,83%, então logo de cara, você pode ver que já estou ganhando mais do que o investidor médio do Lending Club - quase um ponto percentual a mais. Isso não é porque eu sou um grande investidor excepcionalmente. Na verdade, sou muito passivo na maneira como escolho minhas anotações, que mostrarei aqui em um minuto.

Atualmente, tenho $ 525 em dinheiro em minha conta do Lending Club que preciso investir, e é exatamente isso que vou usar hoje para mostrar a você como investir.

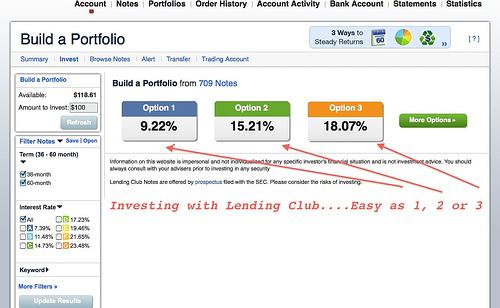

Eu amo o Lending Club porque eles mantêm as coisas simples. Para as pessoas que não gostam de gastar muito tempo fazendo pesquisas, eles tornam isso muito, muito simples, pois você pode escolher a opção um, a opção dois ou a opção três. Vamos apenas assumir que você tem uma alta tolerância ao risco e está olhando para o número de 17%. Você olha para aquele número. Você está babando por isso. Você quer isso. Isso é o quanto você quer fazer.

Ao clicar rapidamente nessa opção, eles mostrarão onde você está investindo suas notas (os acordos que você tem com as pessoas para as quais está emprestando seu dinheiro). Eles são classificados de forma semelhante à de um boletim escolar ou de um título.

Inicialmente, você notará que, indo na direção mais agressiva, você não tem nenhum dos investidores do tipo A ou B. Estas são as pessoas de maior pontuação de crédito. Eles são menos propensos a inadimplir em seu empréstimo, então esta é definitivamente uma abordagem de alto rendimento quando se trata de empréstimos peer-to-peer.

Desses $ 525 que tenho que investir, $ 100 vão para notas C, $ 200 vão para notas D, $ 150 vão para E e $ 75 vão para F. Imediatamente, o Lending Club divide para você automaticamente. E eu não posso te dizer o quanto eu amo isso! Essa é realmente minha estratégia. Eu não seleciono a terceira opção. Eu normalmente seleciono a opção um, mas imediatamente eles dividem as notas para você.

Eles também mostram que sua taxa de juros média é de 17,9% (neste exemplo), mas porque alguns de essas pessoas vão inadimplir em seus empréstimos, eles estimam que você perderá 4,42% com base em padrão.

Depois, há a cobrança do Lending Club de 0,52%, então seu retorno projetado depois de tudo dito e feito será de aproximadamente 12,25%. E isso é aproximado. Talvez todas essas pessoas te paguem quando você está tudo bem e você realmente ganha mais, mas isso deve apenas dar a você uma ideia.

Empréstimo de notas do clube

Vamos para a próxima etapa bem rápido. Aqui está outra área onde você pode começar a ver para que alguns desses empréstimos são usados. Por exemplo, você pode ver listados: cartões de crédito, empréstimos de consolidação de dívidas, empréstimos para pequenas empresas e muito mais. Você pode realmente ver o que são essas notas.

Observação: você deve saber que estou passando por esse processo em tempo real, então posso ter certeza de mostrar a você meu processo de pensamento ao longo do caminho e você terá uma avaliação real do Lending Club conforme eu passo de uma tela para outra.

O valor que falta é quanto mais essa pessoa precisa de pedir emprestado para pagar a dívida. Se você quiser dar um passo adiante, agora pode ver mais sobre o indivíduo, sua renda bruta por mês, se ele for um proprietário ou não, o tempo de trabalho, o empregador atual, onde está localizado, a dívida em relação à renda e o crédito faixa de pontuação. Ele apenas fornece muito mais detalhes sobre o mutuário.

Ainda mais, se você quiser, pode fazer perguntas a eles se não estiver confiante ou apenas precisar de alguma garantia.

O Lending Club, na verdade, oferece algumas perguntas diretas a serem feitas. Eles mudaram isso um pouco nos últimos anos (acho que por causa de uma lei de privacidade), mas fornecem muitas perguntas básicas boas para você fazer.

Uma coisa que não mencionei é que dos $ 525 que tenho que investir, normalmente apenas $ 25 disso vão para cada nota individual, então é aí que a diversificação entra em jogo, onde você não está colocando todos os seus ovos em um cesta.

Vou tentar a opção um. Estou muito mais confortável com essa opção. Minha taxa de retorno projetada será menor, mas como você pode ver, estou realmente me saindo melhor do que o previsto. Acho que posso ter feito alguns investimentos de alto risco no início, mas normalmente fiquei com a opção um. Você pode ver que tenho muito mais mutuários B e nenhum no lado F e G. Eu não gosto muito de alto rendimento. Gosto de ser um pouco mais conservador nesse aspecto. Imediatamente eles decompõem e parece que estou fazendo alguma sobreposição da minha última entrada, então vamos ver se podemos esclarecer isso.

A outra coisa também é que você pode escolher o termo da nota. O Lending Club inicialmente começou com uma nota de 36 meses e três anos. Eles agora oferecem uma nota de 60 meses, então isso é na verdade um pouco mais de retorno sobre isso, mas você está preso ao seu próprio dinheiro. Você também pode vender essas notas, portanto, se não quiser mantê-las até o vencimento, você pode encontrar um comprador - assim como vender ações no mercado aberto.

Escolhendo Opções de Nota

Tudo bem, vamos ver se eu posso finalmente resolver isso. Eu só quero investir. Eu deveria ter começado com a opção um para começar. Vamos começar de novo. Me desculpe por isso.

Vamos com a opção um. Eu posso realmente ir lá e selecionar notas por conta própria. Posso adicionar mais dinheiro a uma nota, tirar algum dinheiro de outra nota, etc. Você tem essa habilidade! Você também tem a capacidade de criar seus próprios portfólios do zero, portanto, se quiser examinar todas as diferentes notas disponíveis, você também pode fazer isso. Eu pessoalmente não tenho interesse nisso, então não. Então, com $ 525, vou investir em 21 notas diferentes e minha taxa média de retorno será de aproximadamente 9,58%. Dê uma olhada rápida nas notas e faremos o pedido.

Você pode então dar um nome ao seu portfólio. Não fiz um bom trabalho em gerenciar isso, então vou apenas atribuí-lo ao "portfólio 10" e podemos partir daí. Em breve terei uma confirmação.

Uma coisa notável é que acabei de investir $ 525 em 21 notas individuais. Provavelmente, nem todas essas notas receberão todo o financiamento. Em alguns casos, você não obterá o investimento que queria inicialmente. Nesse caso, você receberá um reembolso. A partir daí, você pode sair e encontrar algumas notas novas. Provavelmente vai acontecer, só para você saber.

É isso no que diz respeito a como investir com o Lending Club. É tão simples! No que diz respeito a quem eu recomendaria - esta não é uma substituição de conta poupança. Este não é um certificado de substituição de depósito. Mesmo que você possa obter uma nota de três ou cinco anos, você pode pensar nisso como um CD de três ou cinco anos.

Como o clube de empréstimo se encaixa em meu portfólio geral

Como posso ver o Lending Club em minha carteira geral de investimentos? Bem, já temos nosso fundo de emergência e nossa conta poupança - isso é apenas algo para complementar o que estou fazendo em minhas ações. Como eu disse, tenho apenas um pequeno investimento agora, mas depois de fazer minha análise inicial do Lending Club, estamos planejando transferir mais dinheiro para lá.

Estávamos construindo uma casa, tínhamos algumas outras melhorias que estávamos fazendo e tendo um terceiro filho, então queríamos ter mais dinheiro do que provavelmente deveríamos, mas nos sentimos mais confortáveis fazendo isso. Agora que tínhamos algumas dessas coisas fora do caminho, estou definitivamente muito mais confortável em mover um pouco mais de dinheiro para o Lending Club e começar a ganhar mais juros.

Devo também dizer que nunca tive nenhuma inadimplência de notas no Lending Club até este ponto. Estou fazendo isso há pouco mais de dois anos e acredito e ainda não tive um default. Não estou dizendo que não vou, mas ainda não tive um. Se eu fizer isso, definitivamente irei relatá-lo.

Se você tiver mais alguma dúvida, me avise. Você encontrará um link de afiliado, então se você clicar e abrir uma conta, eu ganho um pouco de dinheiro por você fazendo isso. Você também pode acessar LendingClub.com diretamente. Eu não vou receber a comissão e isso está bom para mim também.

Se você tiver mais perguntas sobre a minha análise do Lending Club ou se tiver alguma experiência, compartilhe. Eu adoraria ouvir mais sobre isso, pois isso se torna mais uma abordagem de investimento convencional para muitas pessoas.

Como o Lending Club se compara?

Quer você seja um investidor em busca de uma taxa de retorno acima da média ou um mutuário em busca de programas de empréstimo mais acessíveis, você encontrará o que procura no Lending Club. Veja como o Lending Club se compara a alguns concorrentes.

- ABR Est: 10.68-35.89%

- Prazo do empréstimo: 36 meses ou 60 meses

- Montante do empréstimo: $1,000-$40,000

- Pontuação mínima de crédito: 600

- ABR Est: 7.95 – 35.99%

- Prazo do empréstimo: 3 a 5 anos

- Montante do empréstimo: $2,000 – $40,000

- Pontuação mínima de crédito: 640

- ABR Est: 5.99 – 21.20%

- Prazo do empréstimo: 2 a 7 anos

- Montante do empréstimo: $5,000 – $100,000

- Pontuação mínima de crédito: 648

Lembre-se de que só você pode determinar o que é certo para você quando se trata de empréstimos ponto a ponto. Eu não recomendaria colocar todos os seus ovos na cesta do Lending Club, mas certamente é uma escolha apropriada para investidores bem estabelecidos ou devedores que precisam de algum dinheiro.

Para obter mais informações, você pode ler uma análise completa de Prosperar e Sofi.

The Bottom Line

O Lending Club é realmente voltado para mutuários com contagens de crédito boas a excelentes. Seus empréstimos são uma verdadeira bênção para proprietários de pequenas empresas e outras pessoas que foram afetadas pelos bancos que restringiram todos os seus critérios de empréstimo.

O tamanho da empresa e os agora vários anos de experiência como mercado de crédito permitem que mutuários e investidores saibam que estão trabalhando com uma entidade sólida. Embora o processo de aprovação demore um pouco mais do que com alguns dos outros credores P2P, isso ocorre porque eles são dedicado a permitir que os indivíduos escolham os empréstimos nos quais desejam investir, em vez de manter uma grande quantidade de dinheiro de investidores.

Dê uma olhada no Lending Club hoje e veja se é certo para você!

Observação: este artigo contém links de afiliados que podem resultar no recebimento de uma comissão por você se inscrever nos serviços listados. Ainda assim, minhas opiniões são minhas e eu não iria te orientar mal.

Isenção de responsabilidade: Todos os empréstimos feitos pelo WebBank, Membro FDIC. Sua taxa real depende da pontuação de crédito, valor do empréstimo, prazo do empréstimo e uso e histórico de crédito. A APR varia de 6,95% a 35,89% *. A taxa de originação varia de 1% a 6% do saldo principal original e é deduzida do produto do empréstimo. Por exemplo, você pode receber um empréstimo de $ 6.000 com uma taxa de juros de 7,99% e uma taxa de originação de 5,00% de $ 300 para uma APR de 11,51%. Neste exemplo, você receberá $ 5.700 e fará 36 pagamentos mensais de $ 187,99. O valor total a ser reembolsado será de $ 6.767,64. Sua APR será determinada com base no seu crédito no momento da inscrição. A taxa média de originação é de 5,49% no primeiro trimestre de 2017. Na Geórgia, o valor mínimo do empréstimo é de $ 3.025. Em Massachusetts, o valor mínimo do empréstimo é de $ 6.025 se sua APR for maior que 12%. Não há entrada e nunca há penalidade de pré-pagamento. O fechamento do seu empréstimo depende do seu acordo de todos os acordos e divulgações exigidos no site www.lendingclub.com. Todos os empréstimos via LendingClub têm um prazo mínimo de reembolso de 36 meses. O mutuário deve ser um cidadão americano, residente permanente ou estar nos Estados Unidos com um visto de longo prazo válido e ter pelo menos 18 anos de idade. É necessário ter uma conta bancária válida e um número de seguro social. Credor de Habitação Igualitária. Todos os empréstimos estão sujeitos à aprovação de crédito. O endereço físico do LendingClub é: LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

† Por comentários coletados e autenticados pelo Bazaarvoice em conformidade com os Requisitos de autenticação do Bazaarvoice, com suporte de tecnologia antifraude e análise humana. Todas as revisões podem ser revisadas em lendingclub.com