hOtwarcie zdrowotnego konta oszczędnościowego to pytanie, z którym sama się zmagałam. Po tym, jak skończyło się moje ubezpieczenie grupowe, uruchomiłem indywidualny plan ubezpieczenia zdrowotnego z wysokimi odliczeniami z BlueCross BlueShield.

W tym momencie znalezienie Health Savings Account (HSA) było na szczycie mojej listy rzeczy do zrobienia. Chcieliśmy jak najszybciej zacząć oszczędzać pieniądze z podatków na nasze bieżące koszty opieki zdrowotnej.

Aby otworzyć konto oszczędnościowe zdrowotne, musisz być zapisany do kwalifikującego się do HSA High Deductible Health Plan (HDHP). Możesz być w stanie otworzyć HSA u swojego dostawcy ubezpieczenia HDHP, jeśli oferuje on również HSA. Osoby fizyczne mogą otworzyć HSA, wyszukując i wybierając dostawcę planu. Następnie zakładasz konto i zaczynasz dokonywać wpłat.

Wiedza o tym, gdzie i jak otworzyć HSA, nie zawsze jest jasna w całym procesie ubezpieczenia zdrowotnego. Przeprowadzenie niewielkich badań, aby znaleźć najlepszego dostawcę planu i jego korzyści, może pomóc Ci zdecydować, gdzie go otworzyć.

Co to jest zdrowotne konto oszczędnościowe?

Konto Oszczędnościowe Zdrowotne lub HSA to sposób na maksymalizację oszczędności na zdrowiu. Są to konta oszczędnościowe z ulgą podatkową na opłacenie bieżących wydatków medycznych, takich jak wizyty u lekarza, odliczenia, copays i lekarstwa. HSA może służyć głównie do wydatków na te kwalifikowane wydatki z własnej kieszeni lub może być również wykorzystana do zaoszczędzenia i zainwestowania nadwyżki pieniędzy, których nie wydajesz na koszty leczenia na przyszłość.

Pod koniec roku wszelkie niewydane pieniądze z HSA przewracają się, dzięki czemu możesz wykorzystać te pieniądze w przyszłości. Dzięki HSA otrzymujesz trzy korzyści podatkowe:

- Składki wolne od podatku: składki, które wpłacasz jako osoba fizyczna, mogą zostać odliczone od Twoich podatków

- Zyski wolne od podatku: Zarobki z pieniędzy na koncie rosną bez podatku

- Wypłaty wolne od podatku: Nie płacisz podatków od pieniędzy pobranych na kwalifikowane wydatki medyczne (Oto definicja IRS określająca kwalifikowane wydatki medyczne.)

HSA mogą być sponsorowane przez pracodawcę, jeśli masz pracodawcę lub osoby samozatrudnione mogą otworzyć własne konta.

Związane z:Plan ubezpieczenia zdrowotnego z wysokim odliczeniem Plus HSA

Czy mogę otworzyć zdrowotne konto oszczędnościowe?

Jeśli masz kwalifikujący się do HSA plan zdrowotny z wysokim odliczeniem, kwalifikujesz się do posiadania HSA. Aby plan został uznany przez IRS za kwalifikujący się do HSA, musi spełniać kryteria, takie jak minimalne kwoty podlegające odliczeniu i maksymalne wydatki z własnej kieszeni. Nie kwalifikujesz się, jeśli możesz ubiegać się o status osoby na utrzymaniu innej osoby.

Gdzie otworzyć zdrowotne konto oszczędnościowe

Kiedy próbujesz dowiedzieć się, gdzie otworzyć HSA, zacznij od swoich celów. Jak wykorzystasz wpłacone pieniądze? Czy planujesz wykorzystać swoje składki tylko na pokrycie kosztów leczenia, czy też chcesz zaoszczędzić i zainwestować nadwyżki składek? Twoje cele pomogą Ci wybrać najlepszego dostawcę HSA, który pasuje do tego, jak chcesz wykorzystać swoje pieniądze.

Jeśli planujesz zaoszczędzić więcej niż wydajesz, opcje inwestycyjne i stopy procentowe będą decydującymi czynnikami przy wyborze dostawcy. W przeciwieństwie do tego, jeśli planujesz używać swojego konta tylko do płacenia za wydatki z własnej kieszeni. Twoja firma ubezpieczeniowa może mieć preferowanego dostawcę HSA, u którego możesz się zarejestrować. Bank, spółdzielcze kasy oszczędnościowo-kredytowe, firmy ubezpieczeniowe i brokerzy finansowi to inne miejsca, w których możesz otworzyć rachunki HSA. Dla wygody, jeśli lubisz swój bank lub unię kredytową, może to być miejsce, od którego możesz zacząć.

Po przeprowadzeniu małych badań na temat HSA, utkwiło mi w pamięci miesięczne opłaty związane z kontami dla mniejszych sald. Nie, dziękuję! Wtedy postanowiłem zadzwonić do mojej lokalnej unii kredytowej, aby dowiedzieć się, czy mają HSA bez miesięcznych opłat. Oni zrobili. Ponieważ pobierali zerowe opłaty miesięczne, zdecydowaliśmy się pójść z naszą unią kredytową, aby otworzyć moją HSA.

Pamiętaj, że jeśli HSA płaci oprocentowanie, a chcesz utrzymać wysokie saldo na swoim koncie, warto uiścić miesięczną opłatę. Dopiero zaczynamy z naszym HSA, więc trzymam się konta bez opłat.

Jak wybrać dostawcę HSA

Istnieją setki miejsc, w których można otworzyć HSA. Większość dostawców HSA ma podobne opłaty i funkcje, więc najlepiej jest znaleźć takiego, który Ci odpowiada. Oto kilka rzeczy, które należy wziąć pod uwagę przy wyborze dostawcy planu.

- Opłaty za konto

- Minimalne wymagania dotyczące salda

- Opcje bankowe (czy oferują karty debetowe do wydatków)

- Opcje inwestycyjne i związane z nimi opłaty

- Obsługa klienta (czy możesz zadzwonić do kogoś po pomoc)

- Łatwy w zarządzaniu (czy to wygodne)

- Stopy procentowe

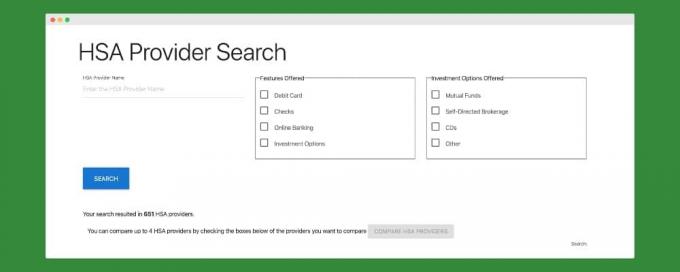

Możesz wyszukać HSA za pomocą Wyszukiwanie HSA porównać dostawców. Ich narzędzia wyszukiwania umożliwiają wyszukiwanie według preferowanych funkcji, takich jak dostępność kart debetowych, bankowość internetowa i opcje inwestycyjne.

Po przefiltrowaniu funkcji, których szukasz. Możesz przeglądać i porównywać różnych dostawców. Dają ci recenzje, które obejmują oceny użytkowników, listy funkcji, stopy procentowe, opłaty i opcje inwestycyjne. Porównanie planów może pomóc w podjęciu świadomej decyzji o osiągnięciu celów HSA.

Jak otworzyć HSA

Otwarcie HSA jest tak proste, jak założenie nowego konta bankowego. Więcej wysiłku wkłada się w znalezienie odpowiedniego dostawcy niż w rzeczywistą konfigurację. Musisz podać instytucji informacje o sobie, aby otworzyć konto HSA. Większość kont można całkowicie skonfigurować online, jeśli wolisz. Po założeniu konta Twój dostawca poinformuje Cię o procesie dokonywania wpłat na Twoje HSA.

Dla mnie proces rejestracji był dość prosty. Poszedłem do oddziału unii kredytowej z dowodem osobistym i czekiem na 1000 dolarów jako pierwszą wpłatą na moje konto. Nie było wymogu minimalnego. Właśnie tym początkowo zdecydowałem się zasilić konto.

Następnie dali mi formularze na przyszłe składki i wysłali mnie w drogę. Kilka dni później otrzymałem kartę debetową do wykorzystania na wydatki z własnej kieszeni.

Wspaniałą rzeczą w HSA jest to, że w przeciwieństwie do elastycznego konta wydatków (FSA), składki nie muszą być wykorzystywane w ciągu roku. Saldo zmienia się co roku, dzięki czemu możesz nadal wykorzystywać te pieniądze na kwalifikowane wydatki medyczne.

Związane z:HSA vs. FSA: Co jest lepsze?

Limity składek HSA

Pamiętaj, że jeśli jest to Twój pierwszy rok, w którym masz HSA, składki są dodatkowo ograniczone liczbą miesięcy, w których korzystasz z kwalifikującego się planu. Przeczytaj więcej o Limity składek HSA.

Pełen życia

Jednym z najlepszych kont HSA zarówno do wydatków, jak i do inwestowania jest Pełen życia. Lively to internetowy dostawca kont HSA dla osób i rodzin. Ich misją jest ułatwienie ludziom oszczędzania na kosztach opieki zdrowotnej, aby mieli więcej pieniędzy na przyszłe wydatki.

Ich konta są bezpłatne dla osób fizycznych i 2,95 USD na pracownika miesięcznie bez minimalnego salda wymaganego do otwarcia Lively HSA.

Ułatwiają opłacenie wydatków, takich jak wizyty lekarskie i lekarstwa, za pomocą karty debetowej. Możesz także śledzić i zarządzać wydatkami HSA z dowolnego miejsca za pomocą aplikacji mobilnej. Jest dostępny na iOS i Androida. Aplikacja umożliwia przeglądanie aktywności na koncie i zarządzanie kartą debetową, a także przesyłanie zdjęć paragonów.

Otwórz konto w Lively tutaj.

Z Lively możesz również inwestować swoje środki w TD Ameritrade. Możesz zwiększyć swoje oszczędności dzięki opcjom inwestycyjnym, takim jak akcje, obligacje i fundusze ETF. Należy zauważyć, że musisz założyć samoobsługowe konto maklerskie TD Ameritrade. Nawet jeśli masz już konto TD Ameritrade, będziesz musiał założyć konto za pośrednictwem Lively. Dobrą wiadomością jest to, że TD Ameritrade nie pobiera opłat za transakcje online i transakcje ETF. Obowiązują niektóre opłaty, takie jak opłata w wysokości 25 USD za fundusze inwestycyjne bez obciążenia. Możesz także ustawić automatyczne przelewy, ułatwiając inwestowanie.

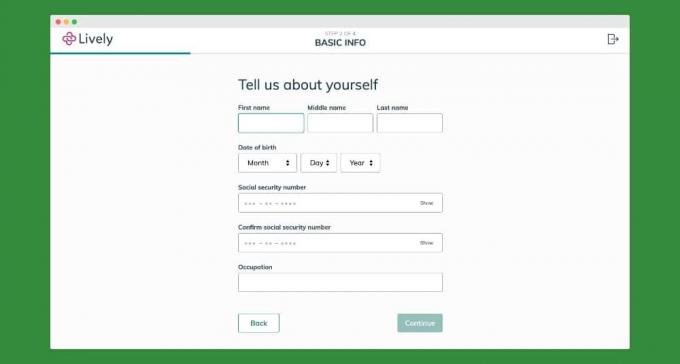

Otwarcie HSA z Lively jest proste i zajmuje mniej niż pięć minut. Aby rozpocząć proces konfiguracji, proszą Cię o niezbędne informacje o Tobie i Twoje dane kontaktowe, aby rozpocząć konfigurację konta.

Po zakończeniu zadają pytania, aby potwierdzić, że kwalifikujesz się do skonfigurowania HSA.

Po utworzeniu konta ułatwiają one połączenie konta bankowego i skonfigurowanie składek cyklicznych lub jednorazowych w celu sfinansowania HSA. Jeśli masz pytania dotyczące tego, ile możesz wnieść, Lively ma sekcję zasobów z przewodnikami i kalkulatorami, które pomogą w podejmowaniu decyzji.

Jeśli masz umowę HSA u innego dostawcy, możesz przenieść swoje konto do Lively. Obsługa klienta Lively jest dostępna przez telefon, e-mail i czat, aby pomóc Ci skonfigurować konto lub pomóc w rozwiązywaniu problemów z kontem.

Pełen życia to łatwy sposób na założenie i zasilenie konta HSA od razu. Obsługa klienta, zasoby i aplikacja mobilna ułatwiają uzyskanie pomocy i zarządzanie kontem.

Dolna linia

Otwierając konto HSA, zacznij z myślą o końcu. Czy użyjesz konta głównie do wydawania pieniędzy, czy będzie bardziej do oszczędzania i inwestowania. Wiedza o tym, czego chcesz od swojego HSA, pomoże ci określić, gdzie i jak rozpoczniesz HSA.

Czy sfinansowałeś HSA? Gdzie to otworzyłeś?

Czytaj dalej:

Tania alternatywa dla ubezpieczenia zdrowotnego [Recenzja Medi-Share]

Liberty HealthShare vs MediShare: który z nich jest dla Ciebie lepszy?

19 łatwych sposobów na zaoszczędzenie pieniędzy na polisie ubezpieczenia samochodu

Bestow Review: Terminowe ubezpieczenie na życie w kilka minut

Philip Taylor, aka „PT”, jest CPA, blogerem, podcasterem, mężem i ojcem trójki dzieci. PT jest również założycielem i dyrektorem generalnym konferencji i targów branży finansów osobistych, FinCon.

Stworzył Part-Time Money® w 2007 roku, aby dzielić się swoimi radami na temat pieniędzy, być odpowiedzialnym (gdy spłacić ponad 75 tys niezależność.