Kiedy zdałeś sobie sprawę, że twoja zdolność kredytowa ma kluczowe znaczenie dla praktycznie wszystkiego, co robiłeś jako dorosły?

Dla mnie to było wtedy, gdy dowiedziałem się, jakie są opcje karty kredytowej dla osób z dużym kredytem znacznie lepiej niż osoby, które miały średnią lub niższą ocenę kredytową. Jeśli masz dobry lub świetny kredyt, uzyskasz dostęp do karty kredytowe z ogromnymi bonusami za rejestrację.

Jeśli tego nie zrobisz, Twoje opcje są mniej atrakcyjne i musisz popracować nad poprawą swojego wyniku, zanim zaczniesz ubiegać się o świetne karty kredytowe.

Ale karty kredytowe to tylko jedna mała część – jeśli nie masz dobrego kredytu, może być trudno wynająć mieszkanie, telefon komórkowy i wiele innych, pozornie niezwiązanych rzeczy.

Więc dzisiaj porozmawiamy o ocenach kredytowych i o tym, jak poprawić swoją.

Na początek – liczy się tylko jedna ocena kredytowa i jest to ocena kredytowa FICO według Fpowietrze isaac Współproporcja.

Spis treści

- Czym jest ocena kredytowa w 30 sekund…

- Jak zwiększyć swój wynik kredytowy?

- Ustanowienie kredytu

- Nie szkodzi!

- Jak zwiększyć swój wynik

- Trzymajmy to wysoko

- A co z naprawą kredytu?

W tym przewodniku pokażę Ci każdy krok, jaki możesz podjąć, aby legalnie zwiększyć swoją zdolność kredytową, abyś mógł przynajmniej być lepszy niż przeciętny.

Czym jest ocena kredytowa w 30 sekund…

Twoja ocena kredytowa to liczba od 300 do 850, lepiej jest wyższa. Jest to miara tego, jak prawdopodobne jest, że nie spłacisz pożyczki, im niższa liczba, tym większe ryzyko. Doskonały kredyt to 781+, dobry to 661-780, uczciwy to 601-660, słaby to 501-600, a zły to wszystko poniżej 500.

Twoja ocena kredytowa składa się z pięciu czynników (zdjęcie z FICO):

Możesz sprawdzić swoją zdolność kredytową za darmo za pomocą narzędzi takich jak Kredytowy Sezam.

Otóż to!

Jak zwiększyć swój wynik kredytowy?

Kluczem do zwiększenia Twojej zdolności kredytowej jest poprawa tych pięciu czynników.

Ten przewodnik podzielony jest na trzy sekcje:

- Ustanowienie kredytu

- Nie szkodzić

- Jak zwiększyć swój wynik

- I utrzymywanie go na wysokim poziomie

Ustanowienie kredytu

Możliwe, zwłaszcza na początku, że możesz w ogóle nie mieć zdolności kredytowej lub przerażającą „niewystarczającą historię kredytową”.

Jeśli to Ty, zapoznaj się z naszym przewodnikiem do Jak założyć kredyt.

Nie szkodzi!

Bądź wyjątkowo sumienny i za wszelką cenę unikaj następujących rzeczy.

Zmniejszą one Twoją zdolność kredytową znacznie bardziej niż jakiekolwiek sugestie dotyczące jej poprawy.

- Nie przegap płatności i nie spóźnij się (Historia płatności) – To najważniejszy błąd, którego należy unikać, ponieważ stanowi ponad jedną trzecią twojego wyniku. Przegap płatność lub spóźnij się, a stracisz swój wynik.

- Otwarcie nowych linii kredytowych (Nowy kredyt) – Nie ubiegaj się o nic, co może potencjalnie wiązać się z otrzymaniem oferty kredytowej, np. o kartę kredytową.

- Zamknięcie wszelkich otwartych linii kredytowych (należne kwoty, długość historii kredytowej) – Kiedy zamykasz linię kredytową, powiedzmy, kartę kredytową, wpływa to na dwa czynniki. Obniżając całkowity dostępny kredyt, zwiększysz wykorzystanie kredytu (zły). Wpływasz również na długość historii kredytowej, co może być złe, jeśli zamkniesz jedną ze starszych kart kredytowych.

- Nie spłacaj tego obciążenia (Historia płatności) – Jeśli pożyczkodawca „odliczy” pożyczkę, co oznacza, że z niej zrezygnował, będzie to szkodzić Twojej zdolności kredytowej przez siedem lat. Jeśli to już się wydarzyło, szkoda jest już wyrządzona i powoli ustępuje. Jeśli ją spłacisz, zresetuje zegar, chyba że wynegocjowałeś (uzyskasz to na piśmie!) z pożyczkodawcą, aby go usunąć.

Jak zwiększyć swój wynik

Dość zagłady i mroku, co możesz zrobić, aby poprawić swój wynik?

- Spłać długi – Im mniejsze wykorzystanie kredytu, tym lepiej. Osoba, która wykorzystuje tylko 5% swojego całkowitego kredytu, jest bezpieczniejsza niż osoba, która wykorzystuje 50%. Dość oczywistym najszybszym sposobem na to jest spłata istniejącego długu.

- Zwiększ swoje limity kredytowe – Licznikiem w równaniu wykorzystania kredytu jest spłata zadłużenia, mianownikiem jest zwiększenie limitów kredytowych. Zapytaj swoje istniejące karty kredytowe, czy zwiększą Twoje limity. Oto jak zapytać kartę kredytową, jak zwiększyć swój limit.

- Błędy sporne – Najlepszym sposobem na poprawę wyniku jest znalezienie błędów i ich naprawienie. Sprawdź swoje raporty kredytowe i przejrzyj je bardzo dokładnie pod kątem jakichkolwiek negatywnych ocen. Czy widzisz konta, które nie są Twoje? Zakwestionuj je. Każde biuro kredytowe ma proces kwestionowania błędów, które mogą zająć dużo czasu, ale oferują najlepszy zwrot za grosze (dlatego powinieneś cały czas monitorować swoje raporty, a nie tylko wtedy, gdy potrzebujesz dobrego kredyt). Więcej na ten temat Credit Karma ma przewodnik o kwestionowaniu błędów.

- Napraw pominięcia – Biura kredytowe nie są idealne (szok!), więc sprawdź, czy mają wszystkie konta, za które jesteś odpowiedzialny, może się okazać brakuje im tych, które mogłyby poprawić historię płatności, długość historii kredytowej, należne kwoty, a nawet rodzaje kredytu Posługiwać się.

- Proś o przebaczenie – Jeśli masz spóźnioną płatność, poproś pożyczkodawcę o „dostosowanie wartości firmy”. Działa to najlepiej, jeśli masz świetne relacje z pożyczkodawcą, ponieważ prosisz ich o usunięcie znaku z raportu kredytowego. Kliknij tutaj, aby zobaczyć szablon ale pamiętaj, aby go edytować, aby stworzyć silniejsze spersonalizowane etui.

- Negocjuj usunięcie – Jeśli nie masz świetnych relacji (np. zalegasz z płatnościami), możesz spróbować wynegocjować umowę z pożyczkodawcą polegającym na usunięciu tych znaków w zamian za plan spłat ratalnych lub spłatę ryczałtu.

- Spory opóźnione w płatnościach, windykacjach itp. – Niektórzy eksperci mówią, że nie zachęcają swoich czytelników do kwestionowania uzasadnionych opóźnień w płatnościach lub innych negatywnych znaków. Mówię ci, że jestem realistą i jest to strategia, którą wiele osób stosuje z wielkim sukcesem, niech twój własny kompas moralny cię poprowadzi. Ta strategia działa, ponieważ czasami wierzyciel nie może zweryfikować szczegółów, a znak zostanie usunięty.

Trzymajmy to wysoko

Z tego miejsca jest to proste – kontynuuj dokonywanie tych płatności i miej oko na swoje raporty kredytowe.

Jak upewnić się, że nigdy nie przegapisz płatności?

Dwa kroki:

- Użyj nie więcej niż dwóch kart. Nie potrzebujesz pięciu kart kredytowych, potrzebujesz najwyżej dwóch kart. Im więcej masz kart, tym więcej wyciągów otrzymasz i tym więcej musisz dokonać płatności. To pochłania Twój czas, sprowadź go do zaledwie dwóch kart.

- Skonfiguruj płatności automatyczne. Upewniam się, że na kilka dni przed każdą automatyczną płatnością otrzymam powiadomienie e-mail, abym mógł przejrzeć wyciąg pod kątem błędów i potwierdzić, że na moim koncie bankowym są wystarczające środki.

Jak mogę mieć oko na twoje raporty kredytowe?

Prawo stanowi, że możesz uzyskać dostęp do swoich raportów kredytowych każdego roku. Przeglądam każdy raport kredytowy według rotacyjnego harmonogramu, jeden raz na cztery miesiące. Equifax na wiosnę, Experian latem i Transunion jesienią – wszystko via AnnualCreditReport.com – jedyne miejsce, w którym można uzyskać raport kredytowy.

Monitoruj „wynik” za pomocą bezpłatnych usług

Regularnie loguję się do usługi w Credit Sesame, Credit Karma i Quizzle, które monitorują moje wyniki za darmo. Nie zapewniają oceny kredytowej FICO, ale oferują zastrzeżone oceny z biur kredytowych, co jest wystarczająco dobre, aby działać jako rodzaj ostrzeżenia o zmianach „kanarka w kopalni”.

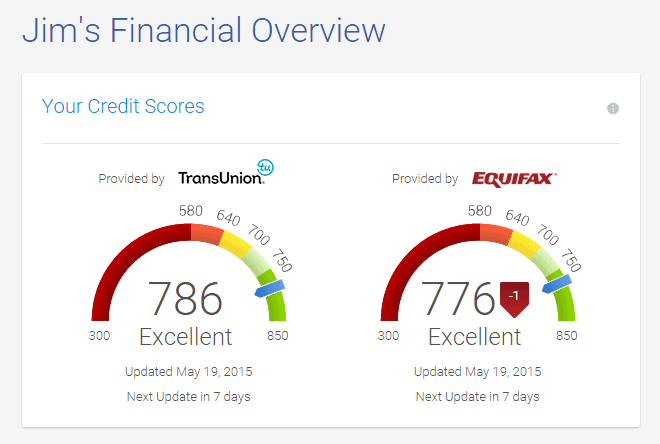

Na przykład, gdy loguję się do Credit Karma, widzę VantageScore 3.0 z TransUnion i Equifax.

Jeśli widzę jakieś duże ruchy liczbowe, wiem, że muszę przejrzeć ten raport kredytowy. Niewielki spadek, taki jak 1 punkt na Equifax, nie jest wart badania.

Zarejestruj się w Experian Boost

Experian Boost to bezpłatna usługa oferowana przez firmę Experian, która może zwiększyć Twój wynik. Przy obliczaniu wyników bierze pod uwagę opłacenie rachunków.

A co z naprawą kredytu?

Jeśli Twój wynik jest niski z powodu wcześniej popełnionych błędów kredytowych, naprawa kredytu może być realną opcją, aby spróbować go poprawić. Ilekroć w twoim raporcie są złe oceny, te oceny pozostają przez pewien czas i utrzymują niski wynik. Są to zdarzenia takie jak opóźniona płatność lub bankructwo.

Co firmy zajmujące się naprawą kredytów zrobić, to podjąć pewne działania, aby spróbować usunąć te czarne ślady. Oni będą robić takie rzeczy jak kwestionuj negatywne przedmioty lub podejmij inne kroki, aby je usunąć. Będą drogie, ale jeśli masz potrzebę, mogą być tego warte, jeśli odniosą sukces. Zwiększają tylko twój wynik, usuwając negatywne elementy.

Jeśli nie masz żadnych negatywnych pozycji (lub w ogóle historii kredytowej), nie mogą ci pomóc.