Jeśli chcesz lepiej zarządzać swoimi pieniędzmi, powinieneś zacząć od budżetu.

Ale kto chce śledzić wszystko w arkuszu kalkulacyjnym?

(jeśli tak, oto kilka darmowych szablonów arkuszy kalkulacyjnych do budżetowania na dobry początek!)

W tym miejscu pojawia się aplikacja do budżetowania.

Jedną z bardziej znanych aplikacji w tej przestrzeni jest EveryDollar. Każdy dolar to aplikacja do budżetowania zbudowany przez Ramsey Solutions (dawniej Lampo Group) i część Ramsey+. Ramsey Solutions to organizacja stojąca za Dave'em Ramseyem, osobowością mediów zajmującą się finansami osobistymi.

EveryDollar kiedyś oferował darmową wersję, w której trzeba było ręcznie wprowadzać transakcje, ale to zniknęło wraz z wprowadzeniem Ramsey+, czyli EveryDollar Plus i pakiet kursów finansowych.

EveryDolar opiera się na swoich zasadach dotyczących pieniędzy, znanych jako Dave Ramsey Dziecko Kroki, oraz technikę spłaty zadłużenia.

Dave Ramsey może być postacią polaryzującą, ale tak wielu wykorzystało jego podejście, aby wyjść z długów. Rozmawiałem z ludźmi, którzy korzystali z jego książek, aby uporządkować swoje życie finansowe.

Wyniki mówią same za siebie. Nie musisz zgadzać się z jego osobistymi i politycznymi poglądami, jeśli chcesz wykorzystać jego podejście do finansów osobistych.

Zobaczmy, jak działa EveryDollar:

Spis treści

- Jak to działa?

- Konfigurowanie EveryDolar

- Dodawanie transakcji

- W tym kroki dziecka

- Alternatywy dla każdego dolara

- Potrzebujesz budżetu

- Kapitał osobisty

- Mennica

- Podsumowanie na EveryDolar

Jak to działa?

EveryDolar korzysta z systemu budżetowania znanego jako budżetowanie od zera. W budżetowaniu od zera każdy dolar przypisywałeś do kategorii. Jest bardzo podobny do budżetowanie kopertowe.

W tym miejscu wpisujesz swój miesięczny dochód i planujesz wydatki na cały miesiąc z wyprzedzeniem. Ustawiasz kategorie budżetowe, a następnie przypisujesz do nich swoje dochody.

Następnie używasz aplikacji do codziennego śledzenia wydatków. Jeśli masz darmową aplikację, ręcznie wprowadzasz swoje transakcje. Jeśli płacisz za EveryDollar Plus, możesz połączyć konta i automatycznie pobierze dane transakcji. Jest bardzo popularny alternatywa dla Quicken.

Konfigurowanie EveryDolar

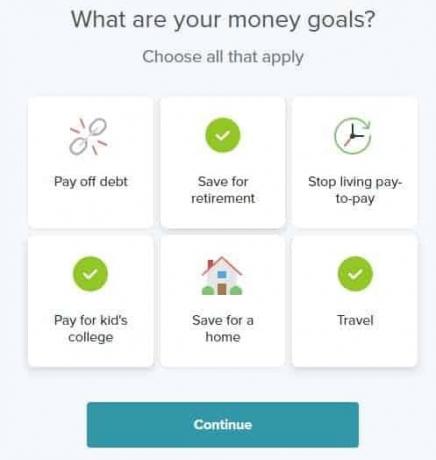

Rejestracja jest łatwa. Po zarejestrowaniu zostaniesz poproszony o wybranie jednego lub więcej celów finansowych:

Następnie zostaniesz poproszony o bardziej spersonalizowane informacje:

Proces konfiguracji trwa dalej, wprowadzając dane dotyczące dochodów, wydatków, darowizn i zadłużenia.

Oto jak wygląda sekcja dochodów:

Jeśli otrzymujesz wypłatę co dwa tygodnie, możesz ustawić dochód jako sumę za miesiąc lub ustawić dwie (lub trzy w zależności od miesiąca) pozycje dla dwóch cykli płatności.

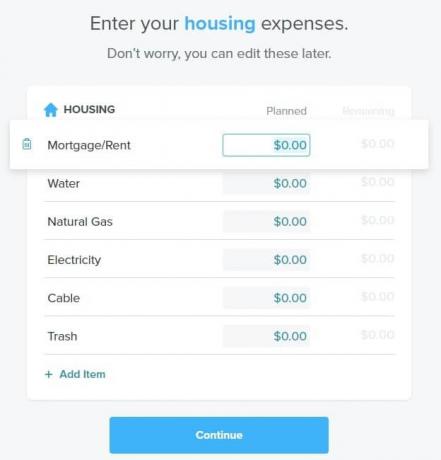

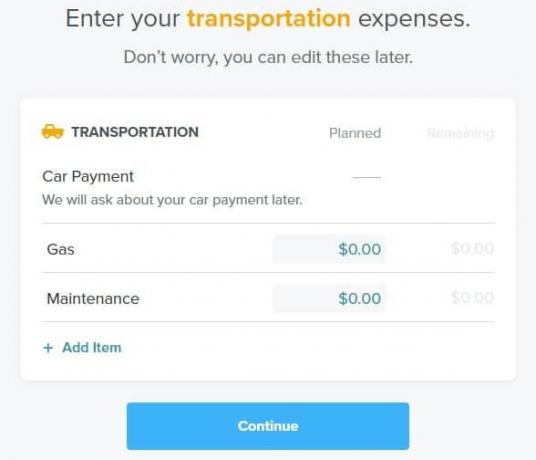

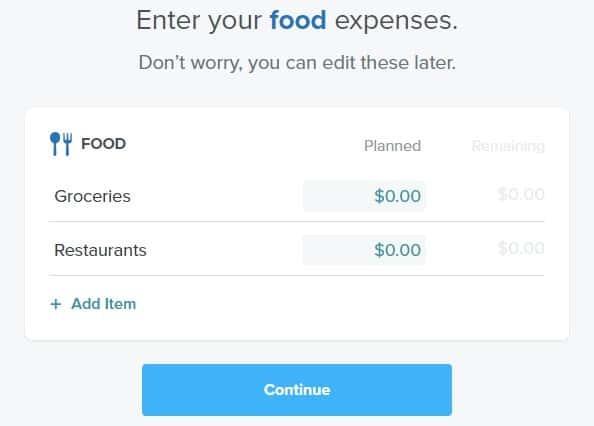

Następnie wpisz swoje podstawowe wydatki (mieszkanie, media, jedzenie, transport i „wydatki osobiste”):

Możesz edytować nazwy elementów zamówienia i dodawać nowe elementy do każdej listy. Podczas całego procesu możesz sprawdzić, jak dobrze alokujesz swoje dochody.

Następnie przeznaczasz darowizny na cele charytatywne:

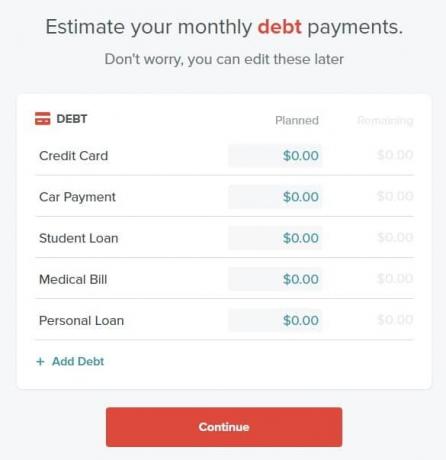

Wreszcie coup de grace, masz spłatę zadłużenia:

Uwaga: powinieneś wpisać miesięczne płatności, a nie kwotę należnego długu. Zauważysz, że spłata kredytu hipotecznego, choć technicznie spłata długu, NIE jest uwzględniona na tej liście.

Oto, co mówi EveryDollar po zaciągnięciu długów:

Intensywny!

Ponieważ spłata zadłużenia jest ostatnim wydatkiem, który należy wprowadzić, będziesz mieć nadwyżkę lub deficyt. Najszybszym sposobem na osiągnięcie równowagi jest umieszczenie tej nadwyżki w kategorii oszczędności na desce rozdzielczej:

Zauważysz, że pozycja Oszczędności o nazwie Fundusz awaryjny ma planowaną kwotę 385,00 USD. Kiedy tak się stanie, tekst pod miesiącem i rokiem będzie brzmiał: „To budżet dla każdego dolara!”

Dodawanie transakcji

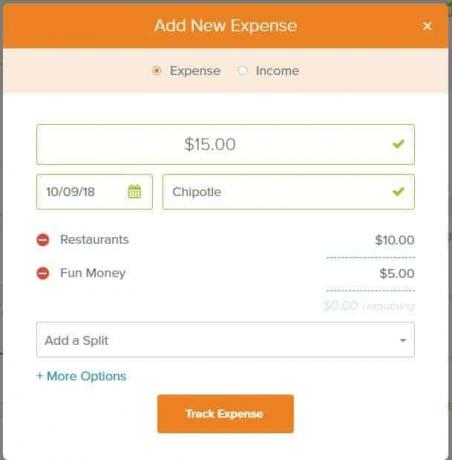

Do tej pory ustalałeś planowane kwoty wydatków. Nie śledzisz rzeczywistych zarobków i wydatków, dopóki nie dodasz transakcji.

Możesz dodać transakcję przychodu lub wydatku, powyższy ekran pokazuje wydatek w Chipotle za 15 USD. Możesz podzielić transakcję na wiele kategorii. Pokazałem to podzielone na Restauracje i Fun Money.

Jeśli klikniesz więcej opcji, możesz dodać numer czeku oraz uwagi.

Jeśli zmienisz typ transakcji na dochód, opcje się nie zmienią. Jedyna różnica polega na tym, że przycisk zmienia się na „Śledź dochód” zamiast „Śledź wydatki”.

Na desce rozdzielczej paski pokażą Twoje postępy:

W tym kroki dziecka

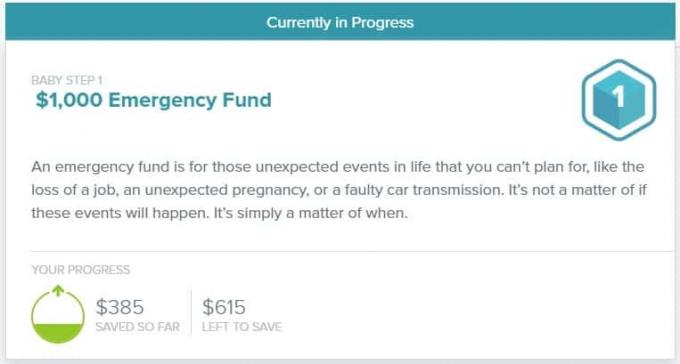

Dave Ramsey jest dobrze znany ze swoich Baby Steps, zestawu siedmiu „kroków” pieniężnych, którymi dzielił się od dziesięcioleci.

Jest sekcja, która mówi o tych krokach i śledzi twoje postępy. Oto pudełko na pierwszy krok, oszczędzając 1000 USD na fundusz ratunkowy.

Trochę mylące jest to, że 385 dolarów „zaoszczędzonych do tej pory” jest mylącą nazwą. Tyle tylko planowałem zaoszczędzić w październiku, nie dodałem transakcji pokazującej, że „zaoszczędziłem” tę kwotę.

Jeśli dodam transakcję wydatkową i przypiszę ją do oszczędności w funduszu awaryjnym, kwota spadnie do 0 zł. EveryDollar traktuje pozycję linii oszczędnościowych oszczędności jako wydatek, np. odzież lub restauracje.

Wygląda na to, że to „oszczędzam”, muszę mieć jeszcze dochód na koniec miesiąca, a potem zakłada, że tam go oszczędzam.

Byłem również zdezorientowany przez Baby Step 2 jako „kompletny”, ponieważ wymieniłem kilka długów:

Budżet nie jest wolny od długów… więc dlaczego EveryDollar mówi, że wszystko jest w porządku?

Alternatywy dla każdego dolara

EveryDollar oferuje budżetowanie od zera, ale niewiele więcej.

Jeśli chcesz inną strategię budżetowania, nie będzie działać dobrze z EveryDollar.

Jeśli chcesz śledzić inwestycje lub inne cenne aktywa, EveryDollar nie ma takiej możliwości.

Jeśli masz nadzieję dołączyć do społeczności, EveryDollar jej nie ma.

Do każdego z nich będziesz potrzebować jednej z tych alternatyw dla EveryDollar:

Potrzebujesz budżetu

Najbliższą alternatywą dla EveryDolar jest Potrzebujesz budżetulub YNAB. YNAB to system oparty na zerowym budżecie „daj każdego dolara pracy”, który kosztuje 6,99 USD miesięcznie (z 34-dniowym okresem próbnym) i jest tańszy niż EveryDollar.

W YNAB kontra Porównanie EveryDolar, YNAB ma nieco większą krzywą uczenia się, ale narzędzie i wsparcie są znacznie lepsze. Jednym z największych atutów YNAB jest społeczność ludzi, którzy z niego korzystają. Możesz uzyskać mnóstwo wsparcia od firmy, ale także od innych osób takich jak Ty.

Kapitał osobisty

Kapitał osobisty ma automatyczne pobieranie transakcji do narzędzia budżetowego, które wykonuje podstawowe śledzenie wydatków i budżetowanie. Kapitał osobisty nie jest na równi z podobnymi narzędziami do budżetowania, ale śledzą inwestycje, co nie jest dostępne w EveryDollar i innych na tej liście.

Gdy Twoje finanse wyjdą poza budżetowanie, będziesz chciał mieć oko na przyszłość i swoją emeryturę. Kapitał osobisty oferuje te narzędzia za darmo i jest dobrym sposobem na zapewnienie, że Twoje inwestycje działają tak, jak tego potrzebujesz.

Mennica

Jeśli chcesz śledzić budżetowanie z bezpłatnymi pobraniami transakcji – Mint jest Twoją odpowiedzią. Mint nie jest jednak budżetowaniem od zera. Możesz wyznaczać cele i śledzić wydatki, aby osiągnąć te cele, ale nie zmusza to do wyzerowania budżetu.

Mennica jest również znacznie bardziej zagracona, ponieważ jest obsługiwana przez reklamy. Oczekuj sugestii/propozycji produktów w swoim doświadczeniu budżetowym.

Podsumowanie na EveryDolar

Jeśli jesteś fanem Dave'a Ramseya i jego podejścia do zarządzania pieniędzmi, EveryDollar jest intuicyjnym i łatwym w użyciu narzędziem, które pomoże Ci zarządzać pieniędzmi. Interfejs jest również bardzo czysty i nie zawiera reklam.

Jeśli szukasz tylko narzędzia do budżetowania, trudno jest uzasadnić płacenie 130 USD rocznie za takie narzędzie do budżetowania. Kiedy skupiasz się na komponencie edukacyjnym, ma to trochę więcej sensu, ale uważam, że lepiej wydać pieniądze na potrzeby, a nie na budżet. Istnieje wiele świetnych narzędzi do budżetowania dostępnych za darmo (lub z reklamami), dzięki czemu możesz zatrzymać 130 USD na coś innego.

Jeśli interesują Cię Ramsey Pros lub edukacja finansowa, może warto. To naprawdę zależy od Ciebie.

Każdy dolar

129,99 USD / rok

Ogólnie

7.5/10

Silne strony

- Aplikacja na iOS/Android

- Prosty, czysty interfejs

- 14-dniowa wersja próbna

Słabości

- Nie ma już darmowej wersji, trzeba zapłacić za Ramsey+

- Musisz zapłacić za automatyczne pobieranie transakcji

- Może być zbyt uproszczony (ale robi to dobrze)

- Brak społeczności