Å sikre en god sparekontorente er en av de enkleste måtene å tjene penger på kontantinnskuddene dine. Men med så mange banker og sparekontoer å velge mellom, kan prosessen være tidkrevende.

Rosin er en relativt ny sparekontoplattform som kan forenkle forskningsprosessen fordi de samarbeider med FDIC-forsikrede banker, ofte regionale og mindre, for å tilby høye renter på en rekke innskudd Produkter. Høyavkastningsbesparelsene og CD-ratene du får gjennom Raisin er ofte høyere enn det som er tilgjengelig for allmennheten på den bankens nettside.

I denne Raisin-anmeldelsen analyserer jeg tilbudene deres, forteller deg hvor gode spareratene er, og om plattformen er legitim.

💡 SaveBetter går gjennom en rebranding og endrer navn til Raisin, navnet på morselskapet. I stedet for å bli kalt SaveBetter av Raisin, vil de ganske enkelt gå av Raisin. Dette kommer bare til å være en navneendring, ingenting om tjenesten har endret seg. Vi vil oppdatere dette innlegget med oppdatert grafikk, etterfulgt av navn og andre endringer.

Innholdsfortegnelse

- Hva er Rosin?

- Hvordan fungerer en depotkonto?

- Sparekontokampanjer

- Hvem kan bruke rosin?

- Hvem bør bruke rosin?

- Hvordan kan Raisin tilby så høye priser?

- Alternativer for innskuddskonto

- Høyavkastende sparekontoer

- Høyytelses CDer

- CD-er uten straff

- Hva hvis en partnerbank går konkurs?

- Hva hvis Raisin mislykkes?

- Hva er rosinavgifter?

- Rosinpartnerbanker

- Hvordan virker rosin?

- Først oppretter du en konto

- Sammenlign deretter tilbud

- Koble til og finansiere ny konto

- Administrere kontoer

- Overføring av midler

- Bare ett årsavgiftsdokument (1099-INT)

- Er rosin lovlig?

- Rosin fordeler og ulemper

- Fordeler

- Ulemper

- Alternativer til Rosin

- 5 % sparekontoer

- UFB Premier Money Market – 4,81 % APY

- Oppdag Bank

- Ally Bank

- Vanlige spørsmål om rosiner

- Raisin Review: Final Thoughts

🔃Oppdatert juni 2023 med mer informasjon om hvordan Raisin fungerer, hva som skjer hvis den eller en partnerbank mislykkes, oppdaterte skjermbilder, det samlede innskuddsprogrammet, og andre oppdaterte detaljer pluss nyheter om rebranding.

Hva er Rosin?

Rosin er en nettplattform som samarbeider med over ti banker og kredittforeninger for å tilby konkurransedyktige priser på høyavkastningssparekontoer, pengemarkedskontoer og CD-er (innskuddsbevis).

Raisin GmbH er Raisins morselskap (grunnlagt 1973) og de har gjort dette i Europa i årevis. Raisin jobber med omtrent 400 banker i mer enn 30 land. De utvidet nylig til USA med Raisin.

Hos Raisin finner du banktilbud fra regionale banker og mellomstore institusjoner som ikke vises i de fleste sparekontosøk. Som et resultat har du flere bankalternativer å velge mellom og kan tjene en potensielt bedre rente på sparepengene dine.

Raisin lar deg for eksempel åpne en høyrentekonto fra Sallie Mae Bank, Ponce Bank eller The State Exchange Bank. Du vil ikke se nasjonale navn som Axos Bank, Capital One 360 eller Discover Bank.

Når du bruker Raisin, kan du sette pengene dine i én bank, men du får ikke en egen bankkonto. Pengene dine samles med andre Raisin-kunder i banken på en depotkonto. Du vil ikke kunne overføre penger inn og ut av partnerbanken direkte og du vil ikke få et kontonummer i banken, det må gå gjennom Raisin.

Dessverre tilbyr ikke plattformen sjekkkontoer eller nettbaserte regningsbetalingstjenester. Så du vil bare kunne åpne sparekontoer, MMA og CD-er for å maksimere kontantreservene dine.

Det er ikke uvanlig å bruke en egen bank for høyavkastningssparing, så denne begrensningen er ikke en deal-breaker for mange.

Lær mer om Raisin

Hvordan fungerer en depotkonto?

Når du "åpner en konto" hos en partnerbank gjennom Raisin (som Sallie Mae), åpner du ikke bokstavelig talt en ny konto i partnerbanken. Når du overfører midler fra din eksisterende bank til den nye Raisin-tilknyttede kontoen, overfører du midler til en depotkonto som eies av Lewis og Clark Bank.

Du får FDIC- eller NCUA-forsikring gjennom partnerbanken (gjennomgangsforsikring), ikke Lewis og Clark Bank. Lewis og Clark Bank er depotbanken. Pengene dine vil ikke stå i ditt navn i partnerbanken, men det er juridiske poster som indikerer hvor mye du har der - du er fullt forsikret av FDIC eller NCUA-forsikring.

Dette betyr at du får $250 000 i dekning i hver bank. Hvis du åpner kontoer i to partnerbanker, får du $250 000 fra hver bank for totalt $500 000 (selv om det er fortsatt $250 000 i hver bank, beløpene samles ikke, så du kan ikke få $300 000 på én og $200 000 på annen). Husk at dekningen ikke er fra Raisin, men partnerbanken (ikke for å utdype poenget, men dette kan bli forvirrende).

Dette er nøyaktig samme mekanisme som brukes av mange fintech-selskaper som tilbyr banklignende tjenester, men som selv ikke er en bank.

Dette er også hvordan nesten alle individuelle aksjemarkedsbeholdninger forvaltes. Aksjene du "eier" på ethvert meglerhus er ikke bokstavelig talt i navnet ditt. De holdes av en forvalter som holder styr på hvem som eier hva (kjent som "gatenavn). Dette gjør det lettere å handle på aksjene.

Appellen til Raisin er at de har forhandlet frem høyere renter med partnerbankene sine. Du vil vanligvis se en lavere sats hvis du går direkte til bankens nettsider.

Banker kan bruke priser over gjennomsnittet for å tiltrekke seg nye kunder som kanskje ikke bor innenfor deres lokale tjenesteområde. Du kan for eksempel bli med i en Florida-basert samfunnsbank selv om du bor i California (du kan fullføre kontoåpningsprosessen online).

Hvis du for øyeblikket banker med partnerinstitusjoner, kan du være kvalifisert for bedre priser ettersom de er tilgjengelige for alle Raisin-brukere. Den eneste forskjellen er at denne kontoen ikke vises i bankens dashbord.

I tillegg er disse løpende prisene over gjennomsnittet ofte overlegne bankkampanjer, som vanligvis tilbyr en engangs kontantbonus.

Hvem kan bruke rosin?

Du må være 18 år gammel, bo i USA og ha et personnummer (SSN) for å åpne innskuddskontoer. Det er ikke annerledes enn kravene til en vanlig bankkonto.

Det beste av alt er at du ikke trenger å opprette en konto for å sammenligne de siste rentetilbudene. De publiserer dem på nettsiden!

Hvem bør bruke rosin?

Vurder å bruke Raisin hvis du leter etter de høyeste prisene for sparekontoer, termin-CDer og CD-er uten straff. Tilbudene kan være bedre enn de fra kjente nasjonale banker, selv om du må være komfortabel med å bruke en fellesbank med en mindre kundebase.

Til tross for at den bare er online, kan bankopplevelsen være annerledes enn å åpne en konto direkte hos en partnerbank eller kredittforening. Du planlegger innskudd og uttak gjennom din Raisin-konto i stedet for å besøke bankens nettside som du kan bruke til andre tjenester.

Hvordan kan Raisin tilby så høye priser?

En typisk forretningsbank bruker MYE penger på reklame og markedsføring. Jeg er sikker på at du har sett radio- og TV-annonser for din lokale bank, for ikke å snakke om magasin- og trykte annonser. Pokker, M&T Bank betaler 5 millioner dollar i året for å sponse Baltimore Ravens stadion.

Jeg har sett rapporter om at de betaler minst $400 i annonseringsgebyr for en personlig bankkonto og det dobbelte for en bedriftskonto. Det er derfor bankbonuser er ofte i hundrevis av dollar – de vil heller betale deg enn et reklameselskap. (og du er lykkeligere når DU får pengene!)

Men mindre regionale banker kan ikke konkurrere på det nivået, så de samarbeider med Raisin for å øke innskuddene sine. I stedet for å betale en stor bonus, tilbyr de bare høyere renter. De er FDIC-forsikret, så dette er en risikofri pris og slår ofte det du kan få andre steder.

Alternativer for innskuddskonto

Du kan åpne disse føderalt forsikrede spareproduktene og tjene passiv inntekt.

Det er for øyeblikket mulig å åpne en individuell eller felles konto. Plattformen planlegger å tilby IRA-banktjenester i fremtiden for å minimere din skattepliktige interesse, men akkurat nå kan du velge mellom:

- Høyavkastende spare- og pengemarkedskontoer

- Innskuddsbevis med høy avkastning

- Ingen straffe-CDer

Høyavkastende sparekontoer

Du kan åpne en høyrentesparekonto eller en pengemarkedsinnskuddskonto med en saldo på minimum $1. Dette spareproduktet er kun online og tillater vanligvis opptil seks månedlige uttak.

Vurder denne kontoen hvis du ikke vil ha pengene dine låst i flere år eller står overfor potensielle retningslinjer for tidlig innløsning som bank-CDer krever.

Rentene er variable, men Raisin-tilbudene kan gi mer enn mange av de beste høyavkastende sparekontopriser.

Lær mer om Raisin

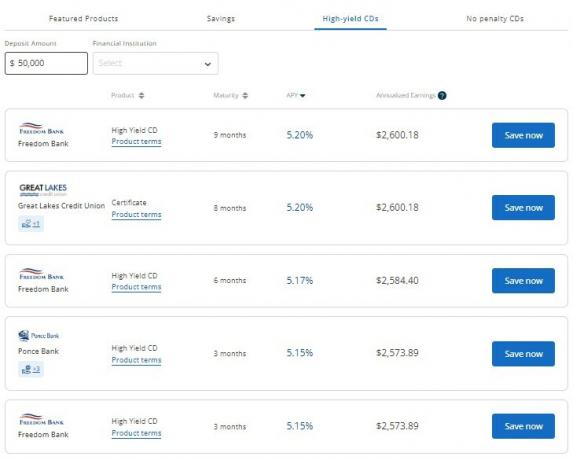

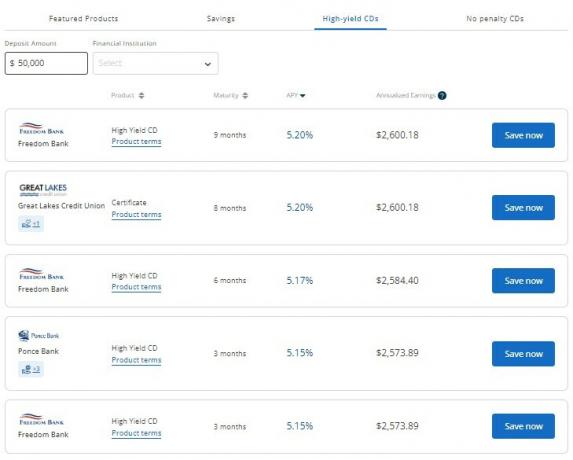

Høyytelses CDer

Nå som vi er tilbake i et miljø med stigende priser, bank-CDer blir et attraktivt alternativ for å tjene attraktive avkastninger hvis du søker en fast inntekt.

Satsene er høyere enn en online sparekonto, men investeringstiden er vanligvis fra 9 måneder til 24 måneder. Imidlertid har de et tilbud om en 60 måneders (5 år) CD, selv om det ikke er den høyeste prisen for øyeblikket.

I motsetning til de fleste CD-er som krever innskudd på minst $500 eller $1000, er minimumsinnskuddet bare $1 gjennom Raisin.

Denne lave minimumsinvesteringen gjør det enkelt å bygge en CD-stige og får en høyere avkastning på pengene du ikke trenger til umiddelbare utgifter.

I tillegg er prisene konkurransedyktige med andre plattformer. Som et raskt eksempel kan du tjene 5,00 % på en 12 måneders CD-periode gjennom Raisin, men bare 2,75 % direkte fra en bank.

De beste CD-priser svinger jevnlig, men du kan vanligvis få best avkastning med en 18-måneders eller 24-måneders løpetid.

CD-er uten straff

EN ingen straffe-CD kan balansere fordelene ved høyavkastningssparekontoer og tradisjonelle tidsbestemte CD-er.

Dette produktet kan tjene en potensielt høyere rente enn en sparekonto når du panter pengene dine for en bestemt varighet. Imidlertid kan du vanligvis gjøre straffefrie uttak syv virkedager etter kontoåpning.

De fleste straffefrie CD-vilkår er fra 10 måneder til 17 måneder. Selv om noen banker tilbyr 36 måneders løpetid.

Prisene er ikke like attraktive som en term-CD, og du bør vurdere å låse pengene dine hvis du er sikker på at du ikke trenger å trykke på dem. Men hvis det er en rimelig mulighet for at du trenger midlene, bør du vurdere dette alternativet eller holde deg til en høyavkastningssparekonto for trygghet.

Hva hvis en partnerbank går konkurs?

Hvis du har kontanter i en partnerbank og den banken svikter, er pengene dine fortsatt beskyttet av FDIC-forsikring – som om du hadde pengene dine direkte i banken.

Prosessen for en banksvikt er den samme enten du har en konto direkte i banken eller gjennom Raisin. Midlene dine ville bli frosset mens prosessen løste seg (ofte over en helg), og pengene dine ville bli returnert til deg eller overført til en innløsende bank.

Hva hvis Raisin mislykkes?

Raisin er ikke en bank, så det er ingen risiko for at de "mislykkes", men hvis Raisin går konkurs eller på annen måte ikke lenger opererer som et selskap - er pengene dine fortsatt trygge i en FDIC-forsikret bank.

Hvis Raisin i en sjelden situasjon forsvant fullstendig og alle dataene ble slettet, har partnerbanken fortsatt informasjon om kontoen din. Raisin deler en daglig fil med partnerbanken som inkluderer alle kunders posisjoner og saldoer.

Hva er rosinavgifter?

Det er null gebyrer for å bruke Raisin. Du beholder 100 % av renteinntektene dine. Du unngår også den skjulte avgiften med høye minimumssaldokrav siden du bare trenger å sette inn $1 per konto.

Den eneste potensielle avgiften er en tidlig innløsningsstraff for termin-CDer hvis du tar ut pengene dine før CD-forfallsdatoen – dette gjelder for enhver bank. Du kan unngå dette ved å åpne en sparekonto eller ingen straffe-CD.

Selv om du ikke betaler et gebyr, tjener Raisin penger ved å samle inn markedsføringsgebyrer fra partnerbanker og kredittforeninger. Men siden du ofte kan få en høyere rente enn å gå direkte til banken, er det en vinn vinn.

Rosinpartnerbanker

Fra og med mai 2023 kan du finne tilbud fra disse bankene og kredittforeningene:

- Adda Bank, datterselskap av Bank 34 (FDIC-sertifikat# 29087)

- Axiom Bank (FDIC-sertifikat# 31390)

- Central Bank of Kansas City (FDIC-sertifikat# 17009)

- Cloudbank 24/7, avdeling av Third Coast Bank SSB (FDIC-sert #58716)

- Continental Bank (FDIC-sertifikat# 57571)

- FVCbank (FDIC-sert nr. 58696)

- Hannover Bank (FDIC-sert nr. 58675)

- Idabel National Bank (FDIC-sert nr. 4241))

- Lemmata Savings Bank, datterselskap av California Bank of Commerce (FDIC-sert nr. 58583)

- Liberty sparebank (FDIC-sertifikat# 32242)

- Mission Valley Bank (FDIC-sert nr. 57101)

- mph.bank, datterselskap av Liberty Savings Bank (FDIC-sertifikat# 32242)

- Patriot Bank (FDIC-sertifikat# 39928)

- Ponce Bank (FDIC-sertifikat# 31189)

- Sallie Mae (FDIC-sert nr. 58177)

- The State Exchange Bank (FDIC-sert nr. 13551)

- Western Alliance Bank (FDIC-sertifikat# 57512)

- Wex Bank (FDIC-sert nr. 34697)

Disse institusjonene tilbyr vanligvis fysiske banktjenester til personlige og forretningskontoer. Medlemskap er åpent over hele landet takket være Raisin-forholdet for å forbedre dine bankbehov.

Lær mer om Raisin

Hvordan virker rosin?

Tjenesten fungerer som en mellommann som gjør det mulig å åpne rentebærende kontoer hos flere banker, men administrere saldoene dine med en enkelt plattform. Du samhandler kun med Raisin, men partnerbanken holder pengene dine på en depotkonto og betaler renter.

Hvis du vil jager etter utbytte og flytte midlene dine til banken med den høyeste renten, kan denne strømlinjeformede tilnærmingen gjøre det enklere å administrere kontoene dine.

Først oppretter du en konto

Det første trinnet er å opprette en Raisin-konto ved å oppgi navn, e-postadresse og passord. Når du åpner en konto hos en bestemt bank, vil du sende inn de vanlige juridiske detaljene for å bekrefte identiteten din.

Sammenlign deretter tilbud

Du kan sammenligne priser for disse bankproduktene:

- Høyavkastende sparekontoer

- Innskuddskontoer i pengemarkedet

- Term-CDer

- Ingen straffe-CDer

Ved å trykke på et tilbud kan du se gjennom produktvilkårene og se på viktige detaljer som avkastning, minimumsinnskudd og uttaksgrenser.

Du vil finansiere dine Raisin-kontoer ved å koble til en eksisterende bruks- eller sparekonto gjennom tredjepartsappen Yodlee eller manuelt sende inn ruting og kontonummer.

Hvis du velger å logge på kontoen din, sørg for å slå av eventuelle annonseblokkeringsutvidelser du måtte ha for nettleseren din. Det vil ødelegge widgeten for pålogging hvis du har en adblocker på.

Alle innskudd tar opptil tre virkedager å fullføre, og du begynner å tjene renter når bankdepotmottakeren mottar innskuddet ditt.

Administrere kontoer

Å administrere kontoen din er så intuitiv som du tror.

Du kan logge på din Raisin-konto for å se din nåværende saldo, rente og inntekt.

Dette dashbordet lar deg også planlegge innskudd eller uttak. Dine månedlige kontoutskrifter og skattedokumenter er i delen "Dokumenter".

Rentesammensetninger daglig og innskudd månedlige for dine ulike kontoer.

Overføring av midler

Med Raisin er det ingen "Raisin-konto." Når du overfører penger, er de alltid mellom partnerbankens konto og din egen eksternt tilknyttede konto.

For eksempel, når du åpner en ny konto, må midlene komme fra den eksterne kontoen. Du kan ikke overføre fra en annen konto i Raisin.

Hvis du ønsker å flytte midler fra en Raisin-partnerbank til en annen, må det gå gjennom din eksterne konto først.

Bare ett årsavgiftsdokument (1099-INT)

Foruten en høyere rente, er dette en av de beste fordelene ved å bruke Raisin – du får bare ett enkelt skjema 1099-INT på slutten av året!

Hvis du jager priser fra bank til bank, vil du få et skjema 1099-INT fra hver bank der du tjente $10 eller mer i renter (selv om du fortsatt skylder skatt på eventuelle renter du tjener, selv uten skjema).

Med Raisin får du bare ett 1099-INT skattedokument, selv om du har kontanter på flere kontoer!

Bare ett skjema, til tross for å håndtere flere banker, betyr mindre papirarbeid når innlevering av skatter. Dette kan spare deg for mye tid. Du slipper også den irriterende situasjonen med å glemme å melde fra om et skjema og å måtte levere en endret retur.

Er rosin lovlig?

Rosin er en legitim plattform for å finne de beste sparekonto- og bank-CD-rentene. Det er ingen serviceavgifter, og minimumsinnskuddet er bare $1.

Du kan være nølende med å bruke Raisin fordi det er et relativt nytt teknologiselskap og ikke en faktisk bank. De er et ekstra lag mellom deg og pengene dine som er lagret på en samlet konto. Imidlertid samarbeider den med FDIC-forsikrede banker og NCUA-forsikrede kredittforeninger. Du er fullt forsikret.

I tillegg annonseres ikke sparekontotilbudene på Raisin på bankpartnernes nettsteder. Denne eksklusiviteten kan være et rødt flagg for en potensiell svindel ettersom rentene høres ut som "for gode til å være sanne."

Imidlertid er det flere kundeanmeldelser av kontoeiere som setter inn penger, tjener renter og gjør vellykkede uttak til sin tilknyttede finansieringskonto.

Lær mer om Raisin

Rosin fordeler og ulemper

Her er min liste over positive og negative sider ved å bruke Raisin for å finne en bedre bankkonto.

Fordeler

- Flere kontoalternativer og partnerbanker

- Renter over gjennomsnittet

- Ingen servicegebyrer

- $1 minimumsinnskudd

- Ett dashbord for å administrere flere kontoer

Ulemper

- Ingen kontroll eller nettbaserte regningsbetalingstjenester

- De samarbeider med mindre banker og kredittforeninger med mindre navngjenkjenning

- Kontoen din er på en samlet konto i partnerbanker

- Bare personlig bank (ingen bedriftskontoer)

Alternativer til Rosin

Kanskje du heller vil handle direkte med finansinstitusjonen, eller Raisins liste over partnere interesserer deg ikke; det finnes andre måter å sikre en god sparerate på. Her er noen Raisin-alternativer du bør vurdere.

5 % sparekontoer

Sparekontoer med høy rente som kan hjelpe deg med å tjene omtrent 5 % rente. Du må vanligvis fullføre et spesifikt antall transaksjoner og opprettholde en minimumssaldo for å få den høyeste prisen.

Disse plattformene tilbyr også brukskontoer som du kan bruke til å betale regninger og administrere dine daglige transaksjoner.

UFB Premier Money Market – 4,81 % APY

UFB Premier Pengemarked tilbys av ufb Direct, som er partner av Axos Bank. Det er teknisk sett en pengemarkedskonto, snarere enn en sparekonto, men tilbyr en rate på 4,81% APY.

Fordelen med denne kontoen, utover den høyere prisen, er at du kan betale vennene dine via peer-to-peer-betalinger og regningene dine ved å bruke Bill Pay. De fleste sparekontoer tilbyr ikke det, de må bruke brukskontoen sin. Denne MMA kommer også med et debetkort, så det er en viss allsidighet her.

👉 Lær mer om UFB Premier Money Market

Oppdag Bank

Du kan tjene en kontantbonus hvis du kvalifiserer for en Oppdag bankkampanje. Det er mulig å motta bonusen etter å ha tilfredsstilt innskuddskravene. Discover Bank tilbyr en konkurransedyktig rente som kan konkurrere med Raisin-tilbudene. Denne nettplattformen tilbyr også belønningssjekking

Vår grundige gjennomgang av Oppdag sparebank på nett gir flere detaljer.

Ally Bank

Ally Bank tilbyr høyavkastende sparekontoer og CD-er med konkurransedyktige priser og en brukervennlig plattform. Du kan også åpne rentebærende brukskontoer og skattemessige IRA-sparekontoer.

Det kan også være Ally Bank-kampanjer verdt å vurdere.

Vanlige spørsmål om rosiner

Nei, Raisin er en plattform for finansiell teknologi (FinTech) som samarbeider med banker. Du kan imidlertid sette inn penger hos føderalt forsikrede banker og kredittforeninger. Opptil $250 000 av saldoer er kvalifisert for pass-through FDIC Insurance og NCUA Insurance.

Disse bankene holder pengene dine på en depotkonto og tildeler renter. Mens bankene lagrer formuen din, administrerer Raisin innskudd og uttak som forespurt.

Innskuddene dine er beskyttet med opptil $250 000 i føderal forsikring – enten FDIC for kommersielle banker eller NCUA for kredittforeninger. For datasikkerhet bruker Raisin flere metoder, inkludert Yodlee, for å koble til bankkontoene dine og beskytte personvernet ditt. Plattformen er SOC 2-verifisert og bruker eksterne revisorer for å verifisere sikkerhetsprotokollene for å sikre kundedata.

Du kan kontakte Raisin fra 9.00 til 16.00 EST mandag-fredag når du har spørsmål om banktjenester. Live chat og e-poststøtte er også tilgjengelig for å laste opp skjermbilder. Et nettbasert kunnskapsbibliotek svarer også på vanlige spørsmål.

Raisin Review: Final Thoughts

Rosin er en unik plattform som hjelper deg å nyte noen av de høyeste sparekonto- og CD-prisene. I tillegg trenger du bare å sette inn $1 og vil ikke møte noen servicegebyrer.

Mens du banker med FDIC-forsikrede banker, kan du fortsatt spre sparepengene dine og bruke bedre kjente høyavkastende sparekontoer å ta direkte kontakt med banken når du trenger hjelp.

Lær mer om Raisin

Rosin

Produktvurdering

8.5/10Styrker

- Flere kontoalternativer og partnerbanker

- Renter over gjennomsnittet

- Ingen servicegebyrer

- $1 minimumsinnskudd

- Ett dashbord for å administrere flere kontoer

Svakheter

- Ingen kontroll eller nettbaserte regningsbetalingstjenester

- De samarbeider med mindre banker og kredittforeninger med mindre navngjenkjenning

- Du jobber ikke direkte med partnerbankene

- Begrenset kundeservicetid

- Ingen forretningsbanktilbud